企业社会责任与财务绩效关系研究——基于利益相关者视角

2014-03-15王言超徐惠珍

王言超 徐惠珍

(江苏大学财经学院 江苏 镇江 212013)

一、引言

近年来党中央提出了贯彻落实科学发展观、构建社会主义和谐社会的重大战略,十八大之后习近平总书记更是提出了“美丽中国”的构想,可是在美好未来的憧憬下,更要看到发展中存在的问题,北方长时间持续的雾霾天气,北京的雾霾还没下去,沙尘却又袭来,环境问题再次成为了今年两会的焦点话题。纵观问题背后却是企业社会责任。国内外众多学者从不同的视角出发,探讨了企业社会责任与企业自身发展的关系,而对企业社会责任与企业财务绩效之间的关系的讨论更是成为了焦点。Bragdon和Martin(1972)率先采用实证方法研究了企业社会责任与财务绩效的关系,吸引了学者们关注。我国关于企业社会责任方面的研究起步较晚,一些研究主要从法律、经济和管理的视角对企业社会责任进行了规范研究,而且我国企业社会责任和财务绩效方面的实证研究主要是从多行业综合研究,而分行业、分板块方面的研究尚少,而且分析的都是财务报告中的绝对数资料,这不便于解释上市公司披露的社会责任会计信息的整体情况,也不便于公司之间的横向对比。履行社会责任对于企业发展壮大及形象的提升都起到很大促进作用,尤其对肩负着国计民生的电力企业,企业责任履行的好坏更是关系到经济和社会的发展,并且可以树立标杆榜样的作用,对其他行业起到模范引领作用。国家电网公司于2005年率先在国内企业中发布企业社会责任报告,自报告以来国家电网公司采取多项措施将社会责任理念与企业运营实践全面融合,为中国企业推进社会责任管理体系建设积累了宝贵经验。

二、研究设计

(一)研究假设 在借鉴国内、国外研究的基础上,根据利益相关者理论结合我国国情确定电力企业应具体承担的社会责任(包括股东、员工、客户、政府、社区、公益以及环境)。(1)企业对股东的责任。股东是企业最密切的利益相关者,企业与股东之间的关系是企业最核心的契约关系,股东可以通过买卖股票来对股价施加影响,进而影响企业的市场价值和财务业绩。(2)企业对员工的责任。员工就是企业的主人,善待员工,为他们提供优良的工作环境,良好的福利条件,从而增强员工的认同感、归属感,提高工作积极性,创造更大价值,发挥人力资本优势。(3)企业对客户的责任。客户是企业的根本,只有不断满足客户的需求,企业才能持久生存发展下去。因此企业应该严格按照产品生产质量控制制度生产合格产品,保证客户的人身财产安全,应该合理定价,明码标价、不弄虚作假,保证客户的知情权、选择权。企业只有不断强化对客户的社会责任,增强客户的满意度,提高竞争力才能创造更好的经济效益。(4)企业对政府的责任。企业对政府的责任,主要是要遵守国家各项法律法规以及相关政策,按时足额纳税,而政府主要是为企业发展创建公共基础设施,提供信息交流平台,创造良好环境,使所有企业能在公平、公正的环境下开展竞争。(5)企业对社区、公益的责任。企业应积极参与所在社区建设,创造良好的社区环境,增加就业机会及居民收入,广泛参与社会公益活动、捐款捐物。因此,履行好对社区、公益的社会责任,不仅能促进社区生活质量的提高,也能够扩大企业知名度,提高企业声誉,为企业发展创造良好条件。(6)企业对环境的责任。科学发展观要求企业坚持全面协调的可持续发展,因此要求企业在组织生产时要合理利用矿产资源,减少浪费、消耗,减少废气、废水、废物的排放,提高资源循环再利用。企业履行好对环境的社会责任,不仅可以创造良好的生态环境,同时也可以实现经济效益的提高,从而实现环境和效益的双赢。基于以上理论分析,提出以下假设:

假设1:企业对股东的责任履行与财务绩效正相关

假设2:企业对员工的责任履行与财务绩效正相关

假设3:企业对客户的责任履行与财务绩效正相关

假设4:企业对政府的责任履行与财务绩效正相关

假设5:企业对社区、公益事业的责任履行与财务绩效正相关

假设6:企业对环境的责任履行与财务绩效正相关

假设7:企业社会责任与公司价值正相关

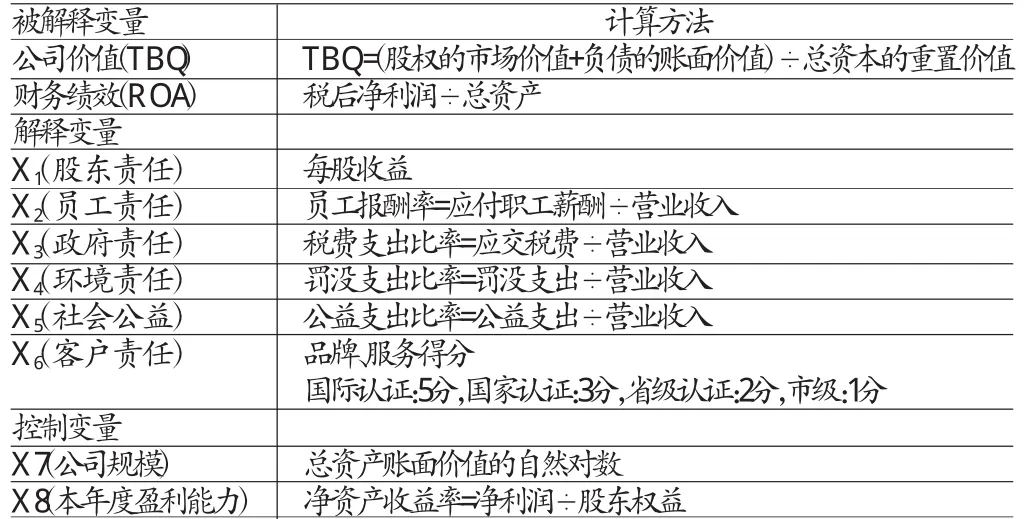

(二)变量选取和模型建立 根据研究假设,选取如下变量:(1)被解释变量:财务绩效指标。主要包括:ROA(资产回报率)它是最为广泛的衡量企业盈利能力的指标之一,该指标越高,表明企业资产利用效果越好,说明企业在增加收入和节约资金使用等方面取得了良好的效果,否则相反。)TBQ值作为描述公司价值的重要指标,直接反映企业对其价值增长所做的努力,TBQ值越高,反映市场对企业的未来前景预期越高,即会有较高的长期盈利能力。TBQ=总资本的市场价值÷总资本的重置价值=(股权的市场价值+负债的账面价值)÷总资本的重置价值。股权的市场价值=A股收盘价×A股流通股数+B股收盘价×人民币外汇牌价×B股流通股数+(总股数-A股流通股数-B股流通股数)×每股净资产。总资本的重置价值=总资产的账面价值。(2)解释变量:社会责任指标。根据利益相关者理论,如表(1)所示选取了如下社会责任指标,并规定了责任范围内容。

本文设定两个回归模型,各变量的定义如表(2)。其中把公司规模和本年度盈利能力作为控制变量,是由于公司规模的大小往往决定着承担社会责任的能力,而本年度盈利能力会影响到公司下年度的各项支出,进而影响到各项社会责任的承担,为了消除这两项的影响,而把它们作为控制变量处理。据此设计回归模型设计为:β

ROA=α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+ε

TBQ=α+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6+β7X7+β8X8+ε

其中α为常数项,βi为回归系数,ε为随机扰动项。

(三)样本选取和数据来源 本文选取沪深两市电力企业上市公司作为研究样本,其中剔除了数据资料不全者,共选择了41家上市公司,样本公司2011年数据分别来自巨潮资讯网、新浪财经、以及样本公司网站,其中非财务类信息由手工录入。文中相关数据的处理及检验均采用spss19.0统计软件进行。

三、实证检验分析

(一)描述性统计 描述性统计结果如表(3)所示。从描述性统计结果可以看出:(1)TBQ值的最大值为3.2485,最小值为0.0584,两者之间的差额约为3,并且标准差为0.6857,说明各样本公司价值之间的差异较小。(2)财务绩效指标的最大值为13.0600,最小值为-2.2800,标准差为3.7680,从中可以看出样本公司之间的差别很大。客户责任之间的差异较大,说明个别样本公司的服务质量有待提高,要切实遵守公司的服务宗旨,认真转变服务观念。股东责任、员工责任、政府责任、社会公益责任、环境责任的差异较小,说明样本公司都能很好地履行这些责任。(3)公司规模、本年度盈利能力这两个控制变量的差异较大,说明公司规模的大小、本年度盈利能力的大小对公司履行社会责任有较大影响。

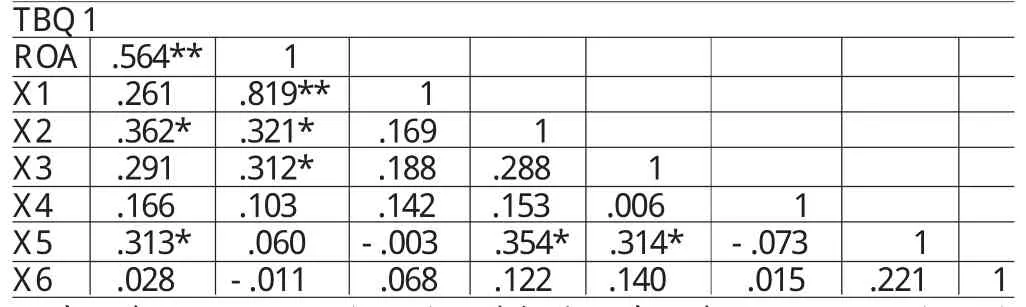

(二)相关性分析 相关性检测结果如表(4)。充分展示了企业社会责任各责任之间以及与公司价值和财务绩效之间的相关关系,员工责任、社会公益责任在1%的水平上与TBQ值相关,说明企业如果善待员工、为员工提供优良的工作环境或者提供较好的福利条件,让员工能切实感受到家一般的温暖,便可增加员工的归属感、认同感,从而提高员工的工作积极性,为企业创造更多价值。同时企业能积极投身社会公益活动,积极捐款、捐物向社会奉献一片爱心,便向社会传达出一种正能量,从而获得更大的关注、传播影响,有利于提高企业形象,增加公司价值。股东责任在5%的水平下与财务绩效相关,说明企业的管理者还是更多的关注股东利益,把股东的要求看的很高。员工责任、政府责任在1%的水平上与财务绩效相关,说明了企业也很看重员工的利益,只有员工认真履行自己的工作职责,认真完成各项工作任务,才能提高公司的财务业绩,而政府责任与财务绩效相关是有一定原因的,笔者从样本公司所发布的财务报告中看到,电力企业都收到了中央或者地方政府的大力补助,而收到这些补助是要更好地服务中央、地方经济和社会发展,创造更好就业环境、更多就业岗位为前提的。其它各项责任虽然与TBQ值、财务绩效的相关性没有那么显著,但它们都与TBQ值、财务绩效有一定的关联性。

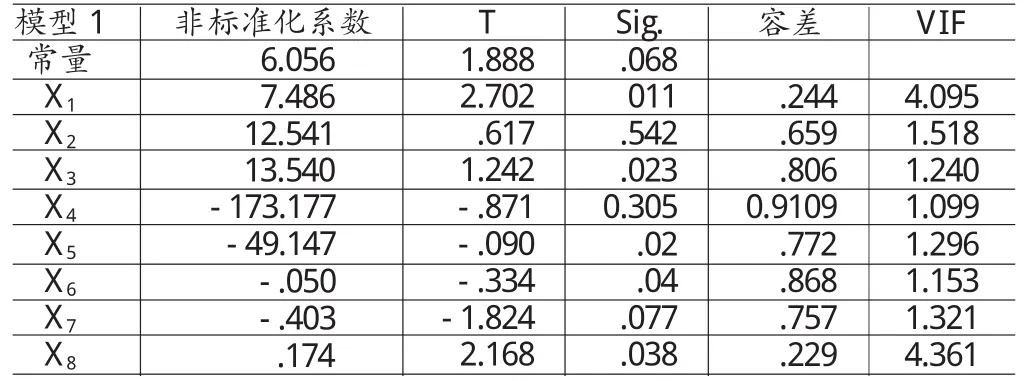

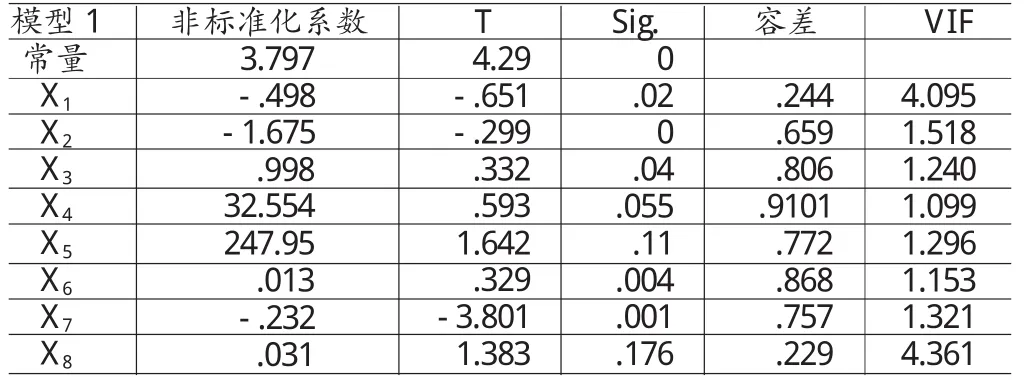

(三)回归分析 为进一步研究社会责任各内容对公司价值和财务绩效的影响,对模型1和模型2分别进行了回归分析。通过表(5)和表(6)可以看出模型1、模型2的调整R2都达到了73%左右,并且模型1的p为0,模型2的p为0.001,都小于0.05,说明模型线性程度较强,从而达到了模型设计要求,验证了模型假设,说明公司如果能很好的履行企业社会责任,那么就有利于公司价值的提升和财务业绩的提高。从表(7)和表(8)可以得到模型中的各变量系数都满足了t检验并且容差值都很小,VIF﹤10,说明模型回归效果较好,两模型的数学表达式为:

表1 社会责任指标

表2 各变量的定义

表3 样本描述性统计

表4 各变量相关性

表5 模型1的回归效果

表6 模型2的回归效果

ROA=6.056+7.486X1+12.541X2+13.54X3-173.177X4-49.147X5-0.05X6-0.403X7+0.174X8

TBQ=3.797-0.498X1-1.675X2+0.998X3+32.554X4+247.955X5+0.013X6-0.232X7+0.031X8

四、结论与建议

本文从利益相关者视角出发,以电力企业为例对企业社会责任与财务绩效的关系进行了实证研究,研究结果表明,社会责任与财务绩效呈正相关的关系,从而丰富了我国在这一行业关于企业社会责任与财务绩效关系的研究。研究显示企业承担社会责任不是大多数人认为的一种利他行为,而是一种既利己又利他的双优选择。企业短时期内付出一些成本,但从长远来看是有利于企业发展的。在借鉴以往研究并结合本文的基础上,笔者认为针对我国在履行社会责任中出现的问题可以采取以下措施。一是建立第三方评价机构,加强社会责任报告的真实性。目前我国企业披露的社会责任报告并没有经过认证,缺乏一定的可靠性,而国外的社会责任报告都经过第三方的审计和认证,并且有许多机构发布企业社会责任指数,对研究带来了好处。二是加强政府引导,增强企业自觉履行社会责任意识。当前个别企业履行社会责任的意识不强,仍是迫于舆论和强制要求的压力,而自觉发布的较少,为此需要政府进行一些合理引导,加大企业社会责任宣传、教育工作,创建企业社会责任信息交流平台,促使企业由被动履行社会责任变为主动承担社会责任。三是大力弘扬“发展企业、服务社会、以人为本、共同成长”的社会责任观,把社会责任要求有机融入企业的安全文化、服务文化、管理文化、廉洁文化的建设过程,建立企业全面履行社会责任的长效机制。“十二五”期间我国要求“2020年单位国内生产总值二氧化碳排放比2005年下降40%-50%,非化石能源占一次能源消费的比重达到15%左右”的庄重承诺,并且作为约束性指标纳入国民经济和社会发展中长期规划,而电力企业的碳排放量关系到这一目标的实现,更是关系到“美丽中国”的梦想能否实现。因此在当前调整经济结构,转变发展方式的新形势下,电力企业更要深入贯彻落实科学发展观,坚持“以人为本”的理念,不断加大科研投入,科技创新,提高能源利用效率,减少环境污染,推进电力企业持续稳定健康发展。纵观现阶段研究,我国对企业社会责任与财务绩效关系的研究受限于研究方法和数据资料的可信性,而国外的研究已经比较深入,为此需要积极借鉴国外的研究成果和经验,在我国国情的基础上研究出新的成果,服务经济发展,但随着社会的进步和企业的发展,可以相信我国在企业社会责任方面的研究会开拓出一片新天地。

表7 模型1的各变量系数

表8 模型2的各变量系数

[1]宋建波、盛春艳:《基于利益相关者的企业社会责任评价研究》,《中国软科学》2009年第10期。

[2]陈可、李善同:《企业社会责任对财务绩效的影响:关键要素视角》,《统计研究》2010年第7期。

[3]刘长翠、孔晓婷:《社会责任会计信息披露的实证研究》,《会计研究》2006年第10期。

[4]沈洪涛:《公司社会责任与公司财务业绩关系研究》,《厦门大学博士学位论文》2005年。

[5]陈宏辉、贾生华:《利益相关者理论与企业伦理管理的新发展》,《社会科学》2002年第6期。

[6]王建琼、何静谊:《公司治理、企业经济绩效与企业社会责任——基于中国制造业上市公司数据的经验研究》,《经济经纬》2009年第2期。

[7]Sturdivant,F.D.,Ginter,J.L.,Corporate Social Responsiveness:Management Attitudes and Economic Performance.California Management Review,1977.

[8]Ingram,R.W.,An Investigation of the Information ContentofSocialResponsibility Disclosures.JournalofAccounting Research,1978.

[9]Shane,P.B.,and B.H.Spicer.1983.“Market Response to Environmental Information Produced Outside the Firm”.The Accounting Review.

[10]Bragdon,J.H.,Martin,J.T.Is Pollution Profitable?.Risk Management,1972