2014年产新大蒜市场形势分析

2014-03-14

(1山东省济宁市中粮农产品投资研究院,山东济宁 272006;2中国蔬菜流通协会,北京 100801)

2014年产新大蒜市场形势分析

李继峰1谭 贺1陈明均2*

(1山东省济宁市中粮农产品投资研究院,山东济宁 272006;2中国蔬菜流通协会,北京 100801)

截至9月,2014年新产大蒜的库外交易基本结束,扑朔迷离的大蒜市场留给人们许多的疑团和不解。在此,从种植、交易和出口三个方面对2014年新产大蒜产销情况进行了梳理回顾,对未来市场形势进行了分析判断。

2013年大蒜行业经历了有史以来种植面积和库存量的一个高峰点,随之而来的是低迷的行情和价格。在大蒜产业,不仅2013年一年,部分存储商已经连续2~3年面临亏损的局面。历史累积的各种因素使得2014年的新产大蒜交易显得不同寻常,行情走势难以看清,“大蒜产量如何”、“大蒜去哪了”等信息迷雾困扰着产业链上各主体。在此,通过梳理种植、交易和出口等各维度的数据、资料,经过抽丝剥茧似的层层分析,还原2014年新产大蒜市场背后迷雾的真相。

1 2014年大蒜种植情况

1.12014年大蒜种植面积及产量情况

回顾过去的3年,2011年全国产新大蒜种植面积34.7万~36.0万hm2(520万~540万亩);2012年30.7万~32.0万hm2(460万~480万亩);2013年38.0万~38.7万hm2(570万~580万亩)(以上数据含4、6瓣蒜,但不含薹蒜;产区不含甘肃、青海、陕西、云南、四川等蒜区)。2013年产新大蒜种植面积与单产较2012年均有不同程度的增加,特别是种植面积达到历史最高峰。据济宁市中粮农产品投资研究院调查,2013年全国产新大蒜种植面积44.0万~44.7万hm2(660万~670万亩)(该数据包含4、6瓣蒜与薹蒜;产区包含甘肃、陕西、青海等蒜区,不包含云南、四川等蒜区)。其中,主产区种植面积增加10%左右,副产区增加20%~30%,新产区连片大面积扩种。

据国际大蒜贸易网(www.51garlic.com)统计数据,2014年大蒜各主产区种植面积和产量有增有减(表1),受前两年行情低迷、成本升高等因素的影响,2014年大蒜种植面积减少的产区主要集中在传统产区;相反,拥有种植成本相对较低优势的新产区、小产区则出现了面积增加的现象。单产方面,山东金乡地区受不良天气影响,2014年许多地区单产下降。此外,部分地区鳞径规格为6.0 cm的大蒜所占比例较小,有的地区甚至只有6%左右。

1.2蒜农种植成本及收益情况

以山东金乡地区为例计算种蒜成本(以667 m2计):蒜种,150 kg×3元=450元;化肥,3袋× 170元=510元;地膜,40~50元;灌溉,40元;耕地,70~80元;种蒜人工,200元;后期挖蒜、去胡去秆(削掉蒜头下面的根须,剪去蒜头向上3 cm以上的茎秆)、装袋等人工费,900~1 200元(其中挖蒜430~440元,较2013年同期上涨60~70元)。由此计算,蒜农的种植成本根据产量不同在2.60~3.00元·kg-1之间。基于成本的压力,2014年许多农户选择不再雇佣劳动力进行后期的收获工作。

从图1可以看出,山东金乡地区2014年6月蒜农出售大蒜基本处于亏本的状态。到了7月,部分低成本蒜农售价突破2.60元·kg-1的低位成本线,至7月底已经开始突破3.00元·kg-1的高位成本线。7月末大蒜主产区又迎来新一轮较大幅度的价格上涨,此时蒜农售蒜可获利0.20元·kg-1以上。但进入8月后价格开始进入下行通道,至8月下旬蒜农售价开始跌破3.00元·kg-1的高位成本线。8月末,库外蒜交易进入尾期,虽然价格有所反弹,但蒜农仍处在盈亏边缘。一般来说,农产品生产成本呈现逐年递增的趋势。因此,若考虑到种子、化肥等生产资料和人工费用将有所增长的情况,至10月大蒜种植季节,种植面积或将稳中有减。

表1 2014年部分产区大蒜种植面积及产量情况

图1 2014年6~8月山东省金乡地区蒜农成本收益情况

2 2014年大蒜交易与入库情况

2.12014年5~8月大蒜交易

2.1.1 5月初至6月初——新老蒜交互,相互博弈进入5月,距2014年新蒜上市日近,关于大蒜产量的各种消息、传闻被各界关注。5月金乡部分地区大蒜出现黄叶现象,加之部分有意的舆论传播,有关2014年大蒜减产的消息一时间扩散。又恰逢“五一”节日市场消费放大,以及国外订单的下放,库蒜借机捂货憋涨的序幕缓缓拉开,储存商有货不卖的现象应运而生。致使库蒜价格呈弹跳式上涨。据国际大蒜贸易网的统计数据,5月初大蒜周定基价格指数出现一个快速上升的阶段,至5月中旬达到顶峰(图2)。周环比价格指数在5月初至5月中旬出现一个大于100的阶段;周间价格环比最大涨幅达10.14%(图3)。

图2 2014年大蒜产区周定基价格指数

随着节日拉动效应的消退,此轮外单陆续完成,再加上新蒜提前上市,个头越来越大,成熟度越来越好,含水量越来越小,库蒜逐渐滞销,采购商也日益向新蒜聚焦。

图3 2014年大蒜产区周环比、同比价格指数

2.1.2 6月初至8月初——新蒜走上主场,入库显淡 步入6月,随着新蒜上市量的陆续增大,库蒜的影响力较前期明显降低,逐渐淡出人们的视线。就往年来看,此期本该是大蒜销售旺季,却呈现一片平淡。出现这种局面一方面是因为存储商经历近2~3年的低迷行情,亏多赢少,2014年5月中旬开始,大蒜产区同比价格指数开始处于>100的局面,至6月上旬同比价格指数最高达到183.38,价格高于2013年同期83.38%(图3),存储商普遍理性观望;同时,销售国内市场、出口贸易、加工大蒜瓣、生产蒜黄的收购商对货源的需求起到了价格支撑;而农户更是因为6月仅是入库收购期开始,不着急抛售,选择观望等待,减少了货源对市场的压力。库商和蒜农僵持、其他方向需求托市,这种供求关系格局是6月行情形成的主因(图4)。

图4 2014年6月金乡、邳州库外大混级杂交蒜价格走势

整个7月,随着入库的正式开始,大蒜交易出现间歇性活跃局面,国内大蒜基本处于稳中趋强的运行态势。入库开始初期,价格上涨速度过快,收购商在谨慎心理的压制下,普遍处于观望状态,经过一段沉寂僵局期后,7月底多数收购商陆续开始收购,在需求的支撑下,蒜价再次出现一定幅度的提升,也使得行情进一步走高。由图5可以看出,2014年7月金乡地区库外大混级杂交蒜月末价格比月初上涨了16.22%,邳州地区库外大混级杂交蒜月内最高价比最低价高出27.59%。

图5 2014年7月金乡、邳州库外大混级杂交蒜价格走势

7月底至8月中旬,在大蒜价位居高不下的影响下,入库商的收货态度较前期发生了变化。入库采购相对减少,大部分入库商仍在观行缓购,观望、询价、看货的买家多于实际收购货源的,刚性需求撑市力度有限。同时,在利润可观的情况下,小贩、蒜农前期窝存的大蒜开始向外出售,7月底蒜价的上涨态势在8月初受到抑制,价格开始进入下行通道。8月初大蒜产区定基日价格指数为735.54,8月25日降至669.57(图6)。

图6 2014年8月大蒜产区定基日价格指数

8月,大蒜价格持续下跌,至8月末主流成交价格跌至3.00元·kg-1(金乡地区),已达到部分采购商的心理预期,采购人气再次聚集,出口东南亚的客商积极、适量采购芽蒜,部分库商也适量开库补收。需求的增加使得大蒜价格在8月末出现小幅反弹,但没有回涨至7月末的水平。由图6可见,8月25日定基日价格指数跌至谷底,为669.57;8月末反弹至683.50。

2.22014年大蒜入库情况

2014年大蒜入库的情况不同于2013年,自然入库时间段和市场入库时间段都被拉长。首先,受天气影响,大蒜入库的时间被延长,在保证入库质量的情况下,大蒜入库延长至8月中旬左右,而2013年则在7月底。其次,受前几年大蒜市场行情低迷、2014年新蒜价格高企等因素的影响,收购商普遍谨慎、观望,入库行为“迟缓”。没有出现2013年的抢收现象,大部分收购商只是在某个时间段内理性、适量拿货。当大蒜价格出现快速抬升时,即选择脱离观望。“艮快相间”是2014年大蒜入库交易的突出特点。

此外,根据国际大蒜贸易网从劳务市场获得的消息,2014年冷库的出租情况不如2013年。据了解,定库的客户以中、小型客户为主,大客户较少。很多地区出现数个客户拼库、拼洞的情况,个别地区出现3~4个客户存1个洞的情况。库存费也较2013年降低,2013年库存费为360~380元·t-1,而2014年库存费由开始的320~370元·t-1降到前期的300元·t-1左右。

2014年鱼山、南店子等金乡地区传统冷库群周边入库情况较差。据了解,上述地区劳务队部分时段每天入库量仅有1 000~2 000件,部分劳动队甚至出现干1天歇3天的情况。

入库量的多少将在很大程度上决定开库后大蒜行情走向。据了解,截至8月中旬,金乡地区的大蒜库存量低于2013年同期。但目前入库收储尚未完全结束,不确定情况尚存。后续库商还能补收多少?金乡外围冷库库存量如何?都是需要衡量的因素。

2.32014年新蒜交易特点

2.3.1 市场三足鼎立 2014年5月初,国际大蒜贸易网工作人员前往金乡大蒜国际交易市场(山禄市场)现场调研。根据获得的信息显示,2014年小商贩进入山禄市场交易的费用包括进场费(30元·次-1)、卸车费、过磅费、燃油费、餐宿费等,合计交易成本约为0.14元·kg-1。由于前两年存储商普遍盈利微薄甚至有所亏损,面对高于2013年同期的新蒜价格,普遍理性观望。2014年存储收购显得迟且慢,僵持的温弱行情贯穿新蒜交易的大部分时间。为了降低中间环节的成本,使得价格更能为小商贩和蒜商接受,中间截货的现象出现,南外环马路市场交易活跃起来,没有各项中间费用的鱼山市场上货车辆也较2013年增多。到7月,金乡大蒜国际交易市场(山禄市场)、鱼山市场和南外环马路市场渐呈三足鼎立的局面。

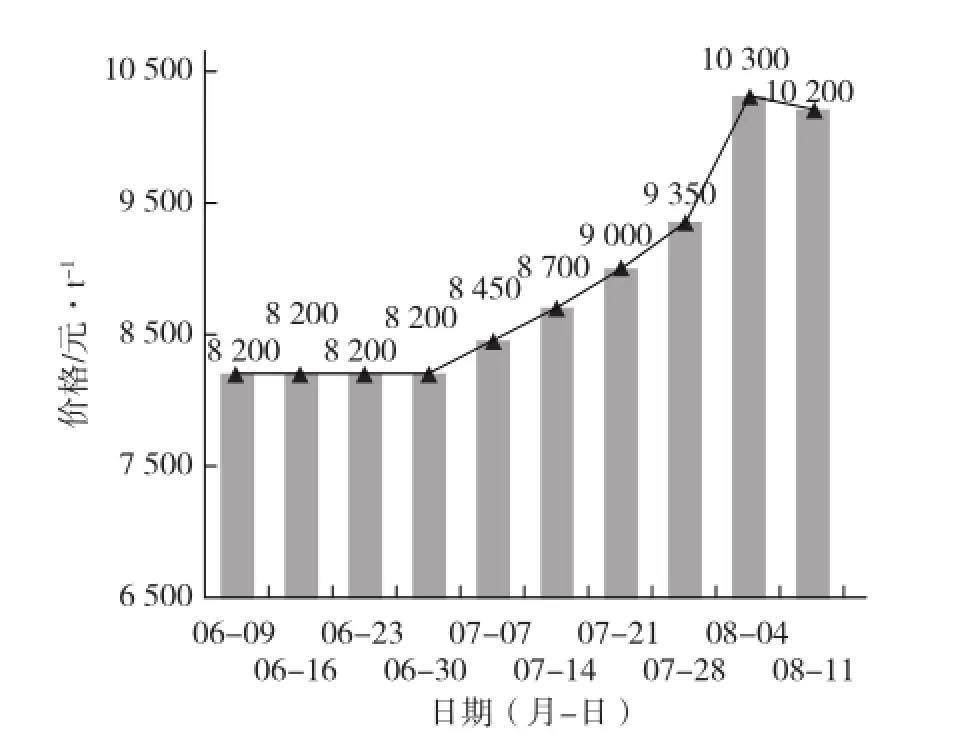

2.3.2 小蒜价格坚挺 用于脱水蒜加工的小蒜价格坚挺。主要受成本因素影响,由小蒜加工成的蒜片价格一直处于上升状态。据国际大蒜贸易网的统计数据,金乡地区5月初蒜片价格约为8 500元·t-1,7月下旬涨至9 000~9 300元·t-1,至7月末蒜片价格进一步涨至10 000元·t-1左右(图7)。

图7 2014年6~8月金乡地区新蒜片价格走势

从某种程度上来说,2014年新蒜价格整体坚挺是位于蒜价低端的小蒜价格支撑的结果。小蒜价格偏高,一方面是因为小蒜货源少,另一方面是因为蒜价高于2013年同期,部分客商将目光转至风险相对较低的脱水蒜加工,致使对小蒜需求增加。此外,不排除部分人为炒作因素作用,在一定程度上推高了小蒜价格。

3 2014年大蒜出口情况

3.12014年上半年大蒜出口形势概述

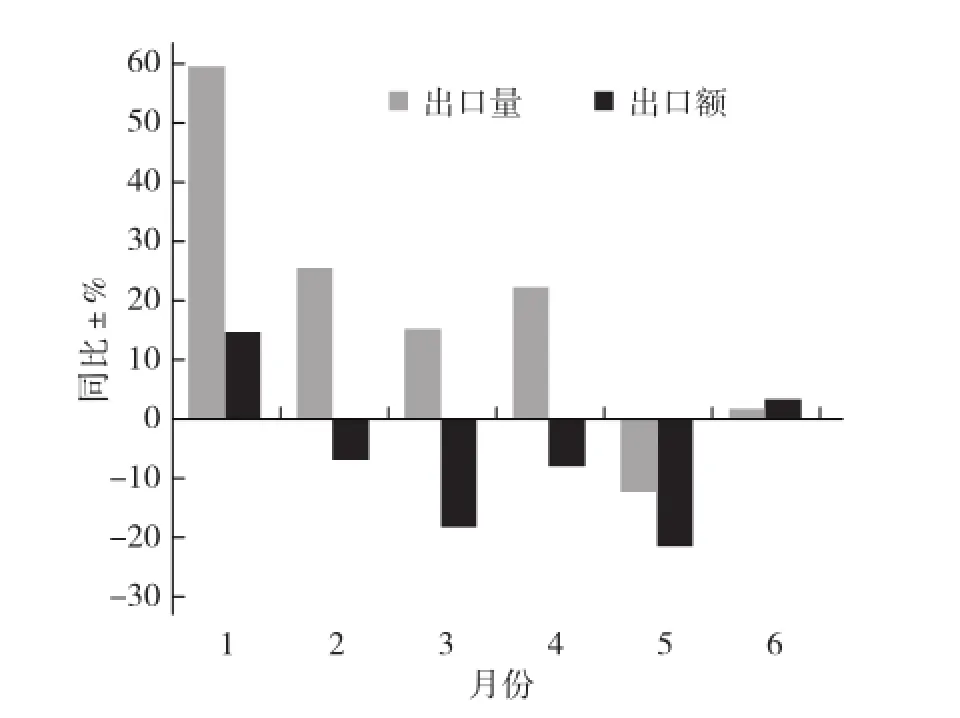

2014年1~6月我国鲜或冷藏大蒜共出口83.85万t,出口金额6.84亿美元(图8),出口形势良好。总体看,2014年上半年鲜或冷藏大蒜出口数量同比增长15.91%,与2013年相比有5个月出口数量同比增加(图9)。

图8 2014年上半年大蒜出口量、出口额

图9 2014年上半年大蒜出口量、出口额同比变化

2014年上半年大蒜出口数量同比出现增长,从宏观层面讲一方面是因为与2013年同期相比大蒜价格较低。这主要是因为2013年库存大蒜数量达到一个高峰,高企的库蒜存量使得2014年库蒜交易价格低于2013年同期。从图10可以看出,2014年1~5月库内大蒜同比价格指数均低于100,最低的1月同比价格指数仅为38.93。另一方面,2014年上半年人民币对美元有数月重拾贬值之势。人民币对美元的贬值在一定程度上刺激了大蒜的出口。

3.22014年下半年大蒜出口预计

3.2.1 出口历史数据分析 由图11可以看出,我国鲜或冷藏大蒜出口有较明显的间隔性涨跌规律,2010年和2012年鲜或冷藏大蒜出口数量基本在140万t左右,而2009、2011年和2013年出口数量在160万t左右。由这个规律推断,2014年鲜或冷藏大蒜出口数量可能较2013年有所下降。

图11 2009~2013年鲜或冷藏大蒜出口量

3.2.2 下半年汇率走势预计 2014年上半年人民币对美元基本处于一个贬值的过程,这在一定程度上刺激了我国大蒜的出口。但进入6月以来,人民币对美元开始恢复升值。6月中旬花旗银行公布了一份报告,预测人民币汇率在下半年或将恢复升值。人民币对美元恢复升值构成下半年大蒜出口利空因素。

3.2.3 国内产区大蒜价格 根据国际大蒜贸易网发布的大蒜产区同比价格指数,虽然2014年1~5月大蒜产区同比价格指数均低于100,但表现出不断上涨的趋势,至6月同比价格指数已经高于100,为158.89。7月底山东省金乡地区杂交蒜的均价已超过3.20元·kg-1,高企的入库价格对2014年下半年的大蒜出口将是一个不利的因素。

3.2.4 国际外贸环境 据国际大蒜贸易网获悉,与2007年罗马尼亚和保加利亚加入欧盟的市场扩展有关。2014年7月1日起,欧盟官方公报将会增加中国的大蒜进口配额12 375 t,达到总配额46 075 t。

综上,虽然有欧盟增加中国大蒜进口配额的有利因素,但毕竟欧盟进口所占比例较小,且从纵向历史数据、2014年下半年人民币汇率走势预计以及产区同比价格指数来看,2014年下半年的大蒜出口利空因素相对较多。因此,对于2014年下半年大蒜出口形势或将仅能保持谨慎的乐观态度。

李继峰,院长,专业方向:农业经济,E-mail:nongyanyuan@126.com

*通讯作者:陈明均,中国蔬菜流通协会副秘书长,新华社特约经济分析师,E-mail:zgscltxh@126.com

2014-09-17;接受日期:2014-09-23

济宁市哲学社会科学规划项目(14JSGX009)