上市公司财务舞弊识别研究①——基于股权结构和所在行业两方面

2014-03-12河南理工大学任茜

河南理工大学 任茜

从频频爆发的财务报告舞弊案件中可以看出,财务报告舞弊的手段五花八门,如何能从纷繁复杂的财务信息中窥出财务报告舞弊的信号成为人们日益关注的问题。

1 财务报告舞弊特征影响因素的理论分析与研究假设的提出

1.1 上市公司股权结构方面的特征

1.1.1 股权构成方面

(1)关于国家股。长期以来由于国有资产管理的条块分割、政企不分、职责不明,没有代表国家行驶出资人权利并监督企业管理者的专门机构,使得国有企业的出资人实际缺位,企业管理者成为国有资产的实际控制者。因此很容易形成事实上的“内部人控制”。公司的财务报告是由公司的内部人来编制的,财务报告很可能就会成为内部人滥用控制权、掩盖其经营管理不善的工具。

(2)关于法人股。股东出于单位利益考虑可能具有更大的监控动力,但由于国家股股东缺位问题,分散的流通股股东难以参与公司的决策,因而法人股大股东成为公司事实上的“控制人”,这便使其能够为了获取自身利益而通过编制虚假财务信息以侵害其他股东的利益。

(3)关于流通股。我国的证券市场因发展时间较短,上市公司的流通股主要分散在许多社会股东之间,广大的社会投资者还以博取差价,赚取短线利润为主,对公司长期发展并不关心。对股东大会既没有兴趣,也不愿意耗时耗力去参加只能当听众的股东大会。

1.1.2 股权集中度方面

股权适度集中能在一定程度上产生利益趋同效应,使控股股东和中小股东的利益趋于一致,有利于公司治理效率和经营业绩的提升。但是,股权过度集中将产生利益侵占效应,尤其是当大股东缺位和市场缺乏有效的监控机制时,更容易发生大股东侵害小股东利益的行为。因此前五大股东持股比例之和越大说明其大股东基本上控制了上市公司的投票权,该指标与财务报告舞弊的可能性正相关。

根据以上的分析提出假设:

假设H1 第一大股东为非国有股时上市公司较少可能发生财务报告舞弊。

假设H2 前五大股东持股比例和与财务报告舞弊的可能性正相关。

1.2 上市公司所在行业方面的特征

(1)代理成本是现代企业不可避免的问题之一,相对于大的企业而言,规模较小的企业可以控制的资源较少,其在市场上的竞争力就小,公司抵御风险的能力较弱,面临的融资压力大,发生财务突变的可能性较大,很容易导致经营失败的危险,为了营造经理帝国和增加自身的财富,其高管人员就有一种基于舞弊的内在冲动;规模较大的上市公司抵御风险能力较强,资金筹集途径也较为多样,大规模企业更倾向于放弃这一动因。另一方面,规模小的企业股权比较容易集中,更易为内部控制人控制,公司治理结构失衡,内部控制薄弱,舞弊的机会就比较大。

(2)高科技企业一般具有高成长性,市场风险和经营风险比较高。当企业效益不好,成长速度放慢甚至倒退时,为了保持一致成长的表象以吸引风险资本,道德觉悟不高的企业可能会发生财务报告舞弊行为。

(3)对于石油、化工等受保护行业,他们可以获得高出市场平均利润的垄断利润。这些企业的高管人员缺乏舞弊的强烈动机。因此提出如下假设:

假设H3 企业规模与财务报告舞弊发生的可能性负相关。

假设H4 高科技企业易发生财务报告舞弊行为。

假设H5 受保护行业发生财务报告舞弊行为的可能性较小。

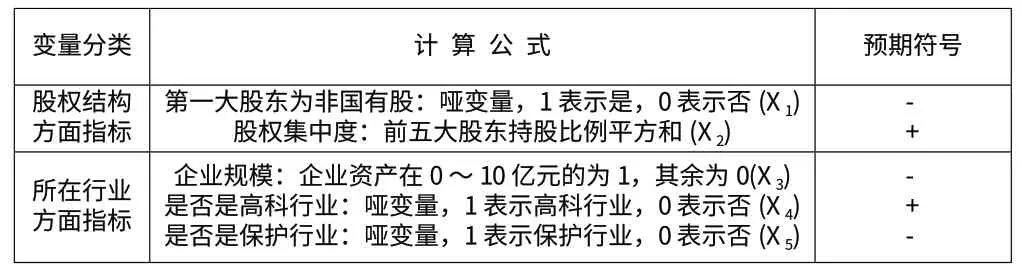

2 财务报告舞弊识别指标变量的设计

本文在上述的理论分析的基础上,选取可能识别出财务报告舞弊的指标汇总和变量的设计,具体说明如表1所示:

表1 变量及其定义

3 假设指标的显著性T检验

3.1 样本的选择

选取样本的舞弊行为发生在2003年1月1日至2011年9月30日,共选取了77家上市公司作为舞弊样本。同时按照1:1的原则选取与舞弊样本行业相同和规模相当的非舞弊公司作为控制样本。

3.2 显著性检验

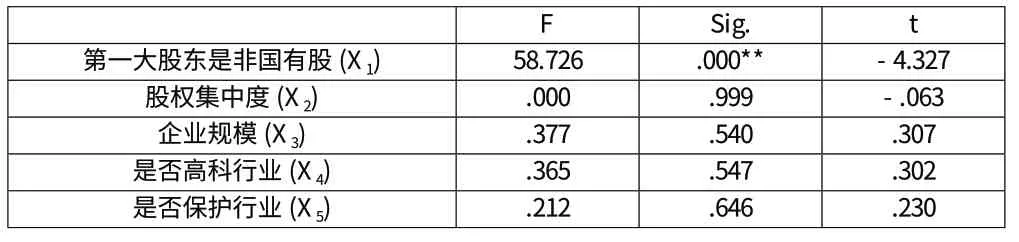

本文采用SPSS15.0对收集到的数据进行处理,对舞弊样本和控制样本的变量进行显著性T检验,以期能找出显著的财务指标。检验结果如表2所示:

表2 检验结果

3.3 检验结果分析

(1)舞弊样本和控制样本的股权结构存在着显著差异。代表股权结构的指标有第一大股东持股比例、第一大股东是非国有股、股权集中度,其中第一大股东是非国有股指标在0.1的显著水平下通过了T检验,其sig值为0,与前面的假设相符,而其余指标的显著性水平差一些。这表明当第一大股东性质为国有时,舞弊样本的第一大股东持股比例显著高于控制样本,又由于国有股股权所有者缺位比非国有股更严重,其持股比例越高,事实上的“内部人”控制越严重,公司发生舞弊的可能性越大;当第一大股东为非国有时,其持股比例越高,其监督董事会和经理层的积极性也可能越高,可有效消除股东“搭便车”行为,防止“内部人”控制引起的舞弊行为的发生。因此第一大股东为非国有时,持股比例与舞弊财务报告发生显著负相关。

(2)舞弊样本和控制样本的有关所在行业指标未通过显著性检验,其中是否为高科行业指标的T检验sig值为0.547,是否为保护行业指标的T检验sig值为0.646。即所在行业指标都未通过T检验,前面的假设未得到验证,研究的结果并未发现舞弊样本与控制样本的所在行业存在显著差异。

[1] Albrecht W.S.and M.B.Romeney.Red-flagging management fraud:A validation.Advances in Accounting,1986.

[2] 叶淑林.上市公司财务舞弊及其治理对策研究[J].中国注册会计师,2011(04).

[3] 李若山.企业舞弊与反舞弊的国际理论探析[J].外国经济与管理,2002(3).

[4] 刘启亮,唐建新.学习效应、私人关系、审计任期与审计质量[J].审计研究,2009(4).

[5] 刘彬彬.审计意见变通行为模型的研究——来自沪市2005~2007年的证据[J].财会通讯:综合版,2009(8).