2014 年上半年中国钼工业运行情况分析

2014-03-10李玮瑛陈小瑗许洁瑜

李玮瑛,陈小瑗,许洁瑜

(1.金堆城加拿大资源有限公司,陕西 西安 710068)

(2.金堆城钼业集团有限公司贸易经营部,陕西 西安 710068)

(3.中国有色金属工业协会钼业分会,,陕西 西安 710068)

1 中国上半年钼产品产量情况

据中国有色金属工业协会钼业分会统计,2014年1~6 月份中国钼精矿产量为87 660 t,同比增长了2.74%。

中国主要钼资源占有大省为河南、陕西、内蒙古、河北、辽宁、江西、吉林、福建、浙江等,其钼产量详情分布如下:

河南省钼精矿产量为31 064 t,占全国钼精矿总产量的35.44%,同比增长了5.31%,河南省钼精矿产量的增长主要来自洛阳栾川钼业集团有限公司和嵩县丰源钼业有限责任公司;陕西省钼精矿产量为22 131 t,占全国钼精矿总产量的25.25%,同比减少了2.68%,陕西省钼精矿产量减少是由于洛南县九龙矿业有限公司减产;内蒙古钼精矿产量为12 427 t,占全国钼精矿产量的14.18%,同比增长了74.27%,内蒙古钼精矿产量的大幅度增加主要由于内蒙古中西矿业有限公司于2013 年8 月份投产了10 000 t/d 钼选矿厂,2014 年开始正常生产,上半年生产4 270 t 钼精矿,中钢集团赤峰金鑫矿业有限公司和中国黄金集团内蒙古矿业有限公司钼精矿产量亦有较大幅的增加;河北省钼精矿产量为3 420 t,同比减少了7.57%,主要是丰宁鑫源矿业有限责任公司产量减少所致;辽宁省钼精矿产量为3 000 t,同比减少了64.78%,主要是辽宁宏达钼业集团有限公司停产所致;福建省钼精矿产量为2 350 t,同比增长了11.37%,主要是福建天宝矿业集团增产所致;江西省钼精矿产量为3 600 t,同比增加了13.92%,原于江西铜业有限公司的副产钼产量增加;吉林省钼精矿产量为4 399 t,同比减少了8.64%,由于舒兰吉辉矿业有限公司停产所致;浙江省钼精矿产量为1 040 t,同比增长了6.12%。

2 中国钼产品进出口情况

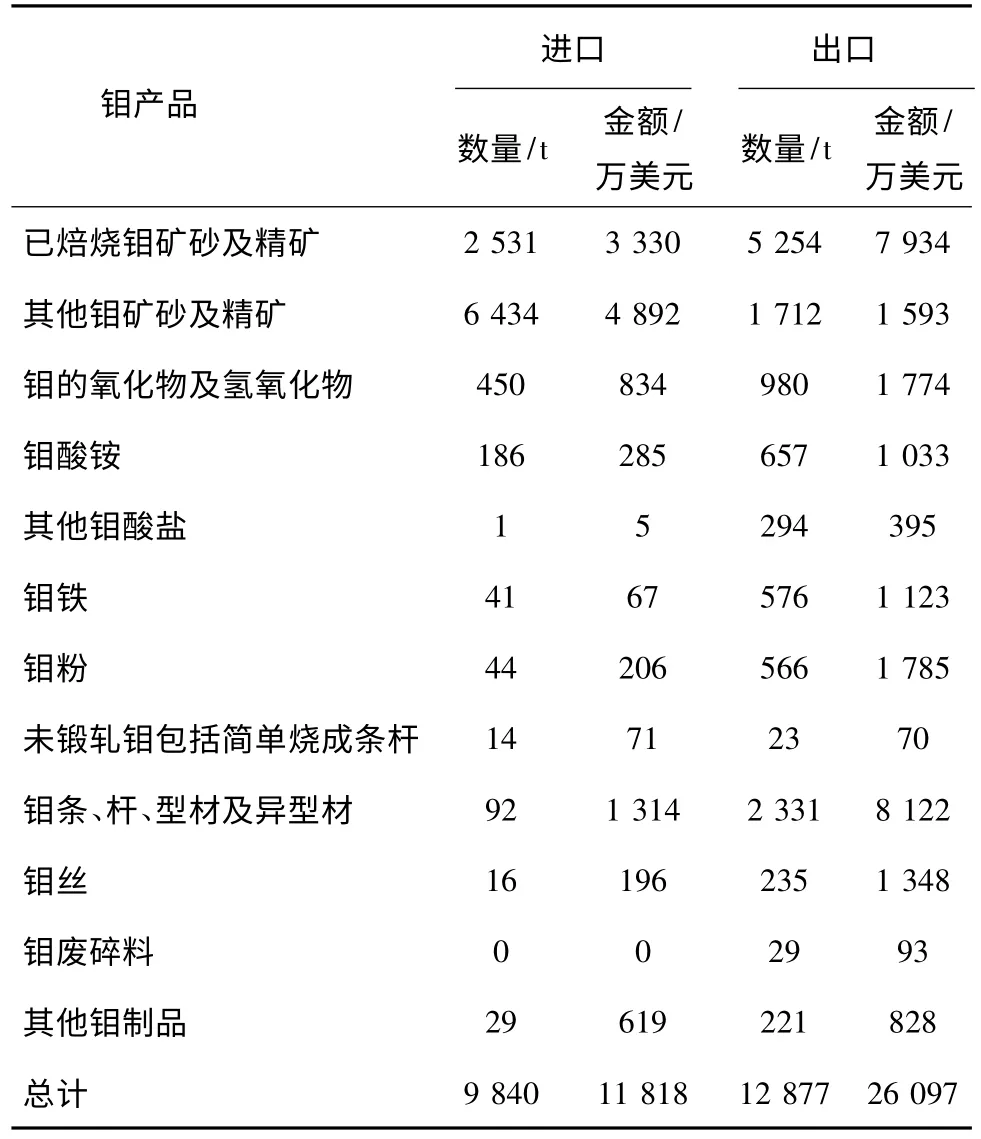

据中国海关统计,2014 年1~6 月份中国钼产品进出口总量为22 717 t,同比增长68.24%;进出口总额为37 915 万美元,同比增长40.67%。其中:进口量为9 840 t,同比增长85.91%,耗汇金额为11 818万美元,同比增长29.68%;出口量为12 877 t,同比增长56.86%,创汇金额为26 097 t,同比增长46.28%。2014 年上半年中国钼产品的出口再次回归了钼净出口国的地位,详细情况如表1 所示。

表1 2014 年1~6 月份中国钼产品进出口情况

2014 年1~6 月份中国钼产品进口主要以其他钼矿砂及其精矿(钼精矿,下同)和已焙烧钼矿砂及其精矿(工业氧化钼,下同)为主,该两种产品的进口量占总进口量的91.11%。其中:其他钼矿砂及其精矿进口量为6 434 t,占总进口量的65.39%,同比增长了298.88%;已焙烧钼矿砂及其精矿进口量为2 531 t,占总进口量的25.72%,同比减少了26.02%。

2014 年1~6 月份中国钼产品出口主要以已焙烧钼矿砂及其精矿、已锻轧的钼条、杆、型材、异型材和其他钼矿砂及其精矿,该3 种产品的出口量占总出口量的72.20%。其中:已焙烧钼矿砂及其精矿的出口量为5 254 t,占总出口量的40.80%,同比增长了66.37%;已锻轧的钼条、杆、型材、异型材出口量为2 331 t,占总出口量的18.10%,同比增长了57.71%;其他钼矿砂及其精矿出口量为1 712 t,占总出口量的13.30%,同比增长了116.98%。

值得注意的是:2014 年1~6 月份中国重新回归钼净出口国地位的主要原因是由于中国钼价格逐月下降,国际钼市场价格逐月上升,使国内钼价格比国际市场钼价格有优势所致。

3 钼市场及价格情况

3.1 钼价格情况

2014 年1~6 月份国际市场氧化钼价格呈逐月上涨之势,由1 月份的9.88 美元/磅钼,逐月上涨至6 月份的13.93 美元/磅钼,涨幅为40.99%。上半年平均氧化钼价格为11.60 美元/磅钼,同比增长了3.85%。详见表2。

2014 年1~6 月份中国钼精矿价格的运行,呈波浪式下降之势,由1 月份的1 460 元/吨度逐月下降到6 月份的1 405 元/吨度,降幅为3.77%。上半年平均钼精矿价格为1 408.42 元/吨度,同比降低了14.15%。详见表3。

中国国内钼精矿价格没有随着国际钼市场价格的上涨同步上扬,却出现了较大幅度的降低,其主要原因为:

(1)中国国内钼库存量较大,上半年钼产量没有减少反而小幅上涨,钼产品供大于求;

(2)中国钼产品出口实行配额管理及高额关税,使得中国钼市场不能与国际市场相融通,中国国内又难以消化这么多钼产品所致。

表3 2014 年1~6 月份中国钼精矿价格 元/吨度

3.2 钼市场情况

展望国际经济发展趋势,2014 年全球经济将处于危机过后的温和复苏期,逐步趋于稳定。发达国家情况向好,新兴经济体依旧困难。总体形势优于2012 年和2013 年。

综览2014 年上半年各项经济指标,尽管欧洲经济仍在底部徘徊,日本面临风险,新兴经济体向前推进依旧困难,却挡不住全球经济复苏的节奏。以美国经济强劲复苏为标志,新一轮经济周期的起点已经来临,虽然面对诸多难题,但世界经济将再一次进入螺旋式上升的阶段。

当前,中国经济潜在增长率下行,要素禀赋情况发生变化,经济领域呈现出若干问题,十八届三中全会与中央经济会议针对中国经济发展阶段长期与短期特征、问题,提出中长期改革方向与2014 年宏观调控思路。政策取向将显著影响2014 年宏观经济走势与结构调整取向。但中国经济数据不理想,经济下行压力较大。有色金属工业发展仍然面临艰难的局面,钼产业亦难独善其身。

回顾国际市场钼价格,2014 年上半年持续上涨,其均价上涨的主要原因:一方面由于世界经济温和增长,2014 年上半年世界钼的消费量大于生产量,二季度钼的需求缺口较大,导致上半年国际市场钼价格上涨。另一方面,贸易商和消费用户均感受到了现货紧张的压力,加工费用也在上涨,尤其是美国市场加工费从2 月份的1.6 美元/磅钼涨至1.8美元/磅钼。

较于国际市场的上扬,中国市场仍现疲软,中国钢厂采购原料的热情不高。WTO、美国、欧盟、日本诉中国稀土、钨、钼相关产品出口管理措施案专家组报告,裁定中方涉案产品的出口管理措施违规,也将对后半年及2015 年的钼市场带来影响。由于价格震荡、生产成本呈刚性上升、能源资源环境压力继续加大,难以再现前些年两位数的增长。随着国家产业结构调整和化解产能过剩政策出台,投资也不可能再呈现快速增长,继2008 年国际国内市场大幅下降以来,一直处于下降和低位徘徊的局面。2013 年末,5 000 t/d 处理量以下的矿山关闭,下半年10 000 t/d以下处理量的矿山关闭,市场配置资源得到体现。国内基本情况发生了变化,上半年宝钢、太钢、浦项等钼用量都增长了10%。

中国钼出口实行配额管理与高额关税限制了钼产品的出口;大企业产能扩张,弥补了中小型企业停产所带来的缺口,产量未降反而小幅增长;中国钼产量累积库存较重,特别是4 万亿的投入使大量行业外注资存货,中国钼产品供应量大,而消费能力有限,加之钢厂招标制度改革,压低国内钼价,中国钼价格难以随着国际市场钼价格的向好而同步上升。

2014 年下半年世界钼价格仍将有上涨空间,而中国钼价格随着政府储备开始,必会在价格上涨方面有一定的推动作用,预计,2014 年下半年中国钼价格将较上半年有一定幅度的增长。

4 行业出现的几件大事

(1)伊春鹿鸣钼矿投入51 亿元人民币,建成了5 万t/d 处理能力的钼采选厂,已于2014 年6 月份投入生产,其设备具大型化、自动化、先进化特点。

(2)渤海交易所把钼精矿、钼铁列入上市品种,提供钼的交易平台,利用社会闲散资金,加大钼价格的活跌性。

(3)国家储备局对钼精矿、氧化钼等进行收储。

5 存在的突出问题

5.1 中国钼产品进口量大幅度增长,冲击国内钼生产企业

2014 年1~3 月份中国钼产品进口量大幅度增长,而出口量反而减少,净进口量急增,是出口量的41.09%,超过了2013 年。这将对国内钼生产企业造成较大的冲击,在这特殊时期,国家应保护国内大型企业的生存,稳定国内经济,保持国计民生。

5.2 大的钼矿生产企业上马,产量与需求不匹配,加剧竞争

在国际国内经济低迷,钼需求极度疲软的情况下,中国仍有大的钼生产企业上马开产,产量与需求不匹配,将加剧国内钼生产企业的竞争,不利于国内钼行业的稳定健康发展。

5.3 生产成本高的企业,抗风险能力减弱

全球60%左右的钼来自于铜矿的副产品,其成本分摊到了主产品铜上,而副产钼的生产成本很低。国外原生钼矿由于原矿品位高、选矿回收率高等原因,钼的生产成本比中国钼的生产成本低很多。而中国钼矿主要是原生钼矿,且原矿品位低,导致回收率低,再由于2013 年以来,劳动力成本和融资成本上升,环境保护压力加大,企业生产和经营成本上升,进一步提高钼生产成本,在钼市场低迷时期,导致中国国内钼生产企业抗风险能力大大减弱。

5.4 国内钼产品屯积严重,供过于求矛盾突出

2008 年10 月世界金融危机之后,中国政府为了缓解世界经济危机带来的负面影响,投资4 万亿刺激中国国内经济,加之2004 年以来钼价格在高价位长期运行,积累了大量的资金,造成中国钼生产企业及贸易商惜售,致使中国钼屯积严重。现钼价已跌到了2009 年5 月金融危机以后的最低点,虽然国内中、小型钼企业大都已经停产,但钼产量降低幅度还远小于消费的降幅,再加上国内钼库存较重,造成了供需矛盾突出,短期内难已消化较大库存。

6 政策建议

6.1 提升企业管理水平,降低钼生产成本

提升企业管理水平,厉行节约,挖潜降耗,采用先进的生产技术工艺,提高钼的采收率,降低钼的生产成本和管理成本,达到降低总成本的目的,以提高主钼企业的抗风险能力。

6.2 加强行业管理,弥补失去出口管理手段的缺陷

中国通过对钼产品出口征收高额关税和配额管理进行出口管理的办法在2014 下半年已不可行,因为败诉是不可避免的,因此,现有的管理办法,只能是通过许可证管理,而此方式目前只能依托工业和信息化部于2012 年公布的《钼行业准入条件》及《钼企业准入公告管理暂行办法》,对符合《钼行业准入条件》的企业,按照《钼企业准入公告管理暂行办法》进行申报,根据工业和信息化部公布的符合准入条件的企业,才有出口资格。

6.3 加强行业管理,规避过度进口,保护钼行业的发展

通过对有资质企业的出口管理,可以规避部分贸易企业为牟取眼前私利,低价进口国外含杂较高的钼精矿加工成工业氧化钼出口,对国内环境造成污染,使子孙后代受过。

6.4 采取措施加强《钼行业准入条件》的有效实施,加快推进钼矿开采准入条件的规定,实行钼矿山原产地储备制度

为适应行业发展新形势要求,加快推进钼矿开采准入条件规定的制定,加强《钼行业准入条件》的有效实施,提高行业准入门槛,从源头上遏制钼产能过剩的问题。

由于近年来钼价格长期处在高位,刺激了中国钼矿资源勘探程度的提高,新钼矿点不断涌现,造成中国钼矿过度开采,使钼矿生产能力大增。为了保护国家的钼矿资源能够合理、有效地开发利用,实施钼矿山原产地储备制度,意义重大而深远。

6.5 促进企业重组兼并

当今世界,全球经济正处在后危机时代,而有色行业钼产品需求较为疲软,中国钼企业生产成本高,竞争力差,抵御风险能力弱,国家应促进国内钼企业的重组、兼并,形成大的企业集团,以提高中国钼企业的抗风险能力。

[1]杨晓明,许洁瑜.2011 年中国钼业发展状况[J].中国钼业,2012,36(3)3-8.

[2]许洁瑜.新中国60 中国钼工业发展情况[M].长沙:中南大学出版社,2009.

[3]许洁瑜.改革开放30 年中国钼工业的发展[M].长沙:中南大学出版社,2009