小康社会的能源环境与政策选择

2014-03-06徐小杰程覃思

徐小杰 程覃思

2020年中国将全面建成小康社会,届时国内生产总值和城乡人均收入比2010年翻一番。但是,目前人们对这一小康社会的认知有限,从能源与环境的角度看,难以回答那时的小康社会是污染的小康,还是绿色、清洁和可持续的小康,或是部分地区污染、部分地区绿色的小康。本文通过大数据库分析对2020年的小康社会能源与环境状况作出较为粗线条的描述,从能源展望的情景方法角度认为建立绿色、清洁和可持续发展的小康社会是可预期的,但是需要建立与生态文明建设相适应的新的能源政策体系,在未来3-5年内做出系列正确的政策选择和规划。

能源环境现状与困境评估

(一)现状评估

本文把中国能源与环境现状界定为当前“十二五”时期(2010-2015年)能源与环境的基本状况,并概述为以下五大特征:

一是能源消费总量逐年提升,煤炭占比突出,能耗缓慢下降。2010年我国一次能源消费总量为32.5亿吨标准煤,其中煤炭消费占比70%,2015年一次能源消费总量规划为40亿吨标准煤,但是从目前的增长趋势预期将达到42亿吨标准煤。2010年全社会用电量4.2万亿千瓦时,2012年超过美国,2015年规划为6.15万亿千瓦时,但是预期为6万亿千瓦时。2010年单位GDP能耗为0.81吨标准煤/万元,2011-2013年单位GDP能耗逐年下降,2015年规划为0.68吨标准煤/万元。火电供电煤耗将从333克标准煤/千瓦时下降到323克标准煤/千瓦时,其中新建火电的煤耗300克标准煤/千瓦时以下。

二是相对于能源消费,国内一次能源供应能力有所提升,但是供需缺口继续扩大。目前,中国能源自给率维持在87%,但石油对外依存度已达到60%,天然气对外依存度达到30%。2020年前,石油、天然气以及煤炭的供需缺口继续显现扩大之势。

三是全社会电力需求逐年提升,但是进一步发展面临电源、电网、价格和体制等诸多矛盾。国民经济的发展直接带动了电力需求的增长,而电力需求和投资增长往往是下一轮国民经济增长的前兆。目前中国的电力装机容量已超越12万亿千瓦(其中煤电占64%),但是,各种电源发展均面临不同难题。煤电面临污染物排放问题,气电在中国难以施展应有的优势,可再生能源面临成本、商业模式和并网等问题。发电、输电、配电矛盾更加显现。上网电价和电网体制再次处于巨大的改革压力之下。

四是能源对改善民生的贡献趋增,但是全面发展程度有限。近10年来,中国大电网的扩张、分布式能源的发展,对解决“电力贫困”起到了重要作用。2013年无电人口123万,预计2015年可实现人人有电。2010年人均用电量为3138千瓦时,2013年为3926千瓦时,预计2015年为4364千瓦时。但是,电气化的普及程度不一。同时,在城镇化中使用天然气的人口不到2亿,2015年规划到2.5亿人口。能源消费中工业用能占比过高,生活用能偏低。2013年居民人均生活用电量499千瓦时,仅为2010年美国人均生活用电量4662千瓦时的1/10,甚至低于俄罗斯、南非和巴西。与一些周边国家和发达国家相比,电气化和城市气化程度十分有限。

五是能源环境问题突出,直接威胁着人的健康和生活质量。目前单位GDP二氧化碳排量放为1.69吨/万元,高出发达国家水平4-5倍。能源环境问题直接冲击着人的健康和生活质量,引发公众对能源项目的排斥心理和“邻避”效应,使得核电、页岩气和部分能源化工项目推广面临着公众认知的压力和利益冲突。

以上是本文对中国大陆地区能源与环境特征的基本概述,令人忧虑的问题是:一是能源需求依然旺盛,煤炭占比偏高,2020年前煤炭消费规模仍未见顶,煤炭消费结构和消费方式不合理(特别是直接燃烧)是碳排放的主要来源,并外显为大面积的雾霾和极端气候,直接威胁着人们的健康和生活质量;虽然单位GDP能耗逐年下降,但是依然偏高,节能减排面临深层次矛盾,高耗能的产业结构和能源消费方式难以快速扭转。二是可以肯定,2020年全面建成的小康社会离不开高占比的煤炭(虽然缓慢下降);届时煤炭的排放状况是否有重大改观尚有不确定性,因为煤炭的节能减排面临技术、成本和体制改革压力。三是目前的碳捕捉、储存和再利用(CCUS)和碳交易能否在2020年形成规模也不确定。四是虽然各地高调推进绿色、清洁和可持续的发展,但是城镇化过程带来了用电量和气化率的大幅增长。我们了解到国内一些节能示范项目重在造城,建造现代都市化的耗能的庞然大物为实,节能减排为虚,即使有也难以大众化。

(二)政策困境

这些问题都与现行的能源发展理念和能源法规、能源政策不配套相关。

一是偏重高耗能的产业结构和不合理的消费模式缺乏针对性、强制性的法规和政策措施。2011年出台的《火力发电大气污染排放标准》对煤电的烟尘、二氧化硫和氮氧化物三项目排放做了强制性要求,推动了当前火力发电的“近零排放”(尽管有争议)示范项目。但是,煤炭消费结构中另一半用于直接燃烧,正是各类污染物严重排放的主要来源,却缺乏系统、配套和强制性的政策措施和法律措施来进行监管。2013年国务院发布的《大气污染防治行动计划》要求到2017年将煤炭消费占比下降到65%是一个宽松的指标。我们预计这一指标通过关停30万吨以下的煤矿解决产能国盛问题,在2014年即可实现。本文认为,降低煤炭消费占比是当前的政策选项。但是,未来的发展依然离不开煤炭,煤炭或煤电总量依然趋增。未来只能使用更低排放或更清洁的煤炭。“近零排放”是目标。因此,如何在增煤趋势、减煤比例和清洁煤之间作出最好的政策平衡,是一个未解的政策难题。

二是在节能减排上,目前国内具备先进和成熟的系列能源技术。在煤电清洁化利用上有联合煤气化循环发电技术(IGCC)和超超临界值发电等先进技术路线。但是这些技术的应用需要有利的政策措施和上网电价的支持。而清洁煤炭的开发需要综合配套的节能减排方案(新技术、新设备和新措施)配合,从而必然带来成本的上升。最终能源技术的解决方案需要与经济改革有机结合方能推进。

三是政府、产业和公众三者关系成为新能源体系中的新问题。目前,能源体制面临改革压力,现行的能源政策难以适应新的社会环境需求,其中能源政策缺少公共政策的支撑成为突出问题。

上述问题均迫使我们重新思考现行能源发展战略和能源政策的适应性。下文根据中国社会科学院创新工程项目《世界能源中国展望》课题对现行能源政策的评估,结合十八大三中全会以来中国能源与环境形势,提出一套“生态能源新战略”的新政策情景方法,对2020年前后小康社会的能源与环境特征进行了展望。

“生态能源新战略”下的能源环境展望

(一)对新政策情景的认识

在《世界能源中国展望》的新政策情景分析中,“生态能源新战略”是一个新政策构想。基本认识是:

第一,在2030年前甚至更长时期内, 煤炭依然是中国的主导能源,尽管既有的能源消费结构将逐步得到优化,“以煤为主”依旧是现阶段中国的基本国情,发挥着基础性作用。未来的能源结构不再是另一种主导能源取代煤炭的主导地位,而是煤炭、石油与天然气、非化石能源多能并存的结构。这是中国能源结构优化和发展的基本方向。因此,如何综合和清洁高效地开发和利用上述所有的能源资源,是中国小康社会能源战略与政策的基本内容。

需要特别指出,中国的能源清洁化不是简单的非化石能源化(当然不否认非化石能源的天然优势和发展前景)。相反,化石能源(特别是煤炭)的清洁高效利用是未来能源清洁化的重点和难点。

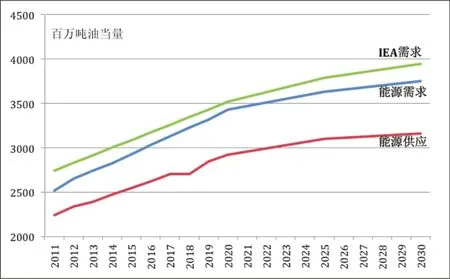

第二,2020年是中国经济转型和改革发展的重要转折期。在这一时期,经济增长速度可能减缓至7%左右,追求可持续发展和绿色增长更为突出。由于各种技术进步和能效提高,2020年后能源需求和能源供应进入缓增趋势。其中我们的能源需求低于国际能源署(IEA)的水平(图1)。

中央和地方的能源政策重点在于控制煤炭消费增长速度,煤炭消费总量在2025年左右见顶;减少煤炭消费占比,到2020年,将煤炭消费比例下降至60%以下。 由此为能源消费结构优化留出空间,使增加天然气、核电和可再生能源的生产消费规模及比例成为重点方向。

第三,在2020年前后,在推进新型工业化、城镇化、信息化和农业现代化的过程中,中国能否找到能源清洁高效利用的革命性解决方案,走出一条节能、降耗、减排和绿色的发展道路,具有较大的挑战性。小康社会必须具有中国特色的能源消费结构和消费方式,既要开源,更要节流;节能的目的在于控制总量,提高能效,而减排重在清洁化利用。这些都应是小康社会的重要特征。

第四,中国的能源发展是未来世界能源和地缘政治的一个重大变量。中国能源供需、结构和排放展望的差异给全球能源与环境带来重大的变化。我们认为,2020年后能源消费和碳排放进入缓增长趋势展示了中国对缓解全球能源需求增长和温室气体排放控制、气温上升控制的贡献。2020年煤炭的消费占比稳步下降到60%以下,新建发电煤耗必须低于300克标准煤/千瓦时。在确保国内能源可持续发展的同时,必须与新兴经济体和整个世界紧密合作,加强双多边合作与对话,确保地区/全球能源合作安全和可持续发展。

图1:2020年中国能源供需展望

(二) 2020年小康社会的能源环境展望

根据上述“生态能源新战略”的认识,结合2013-2014年出台的系列能源与环境政策约束,我们对2020年中国能源发展趋势作出如下合理预期。

首先,在能源消费总量和效率方面,到2015年和2020年一次能源消费总量继续提高到42亿吨和49亿吨,煤炭消费占比下降到63.6%和57%左右。这一展望优于目前国内行业机构的预测(2020年一次能源消费总量近53亿吨,煤炭占比60%以上,见表1)。我们认为,50亿吨标准煤以下的一次能源消费和57%的煤炭占比是小康社会的合理消费总量和比重。2020年后在能源技术推广应用和消费方式转型下,这一能源需求总量进入比较平缓的增长趋势。

我们对2015年全社会用电量的预测与“十二五”规划差距不大。2020年我们展望的用电量为7.39万亿千瓦时,而不是行业机构预计的8.61万亿千瓦时,呈现较低的用电水平。人均用电量为5133千瓦时,而不是行业机构预测的6000-8000千瓦时。这一水平的估算与我们对三次产业结构调整和节能产业的乐观评估相关,应为小康社会的用电水平。

其次,2020年的能源供应量低于行业机构预测1.3亿吨标准煤,主要差距在于煤炭生产差距(2亿吨)上;同样由于对煤电消费水平的低水平预期,2015年和2020年我们的煤电装机容量均低于“十二五”规划的水平和行业机构的预测水平,即使我们对2020年后非化石能源发电做了比较乐观的估计(即除核电外,可再生能源发电高于行业机构),情况依然如此。

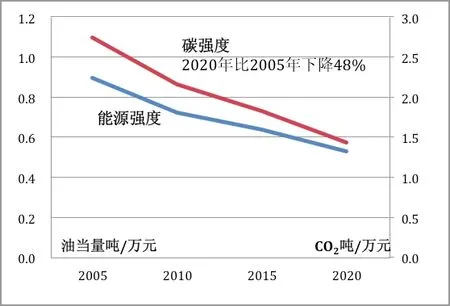

第三,在生态环境方面,随着单位GDP能耗(能源强度)的下降,2020年单位GDP碳排放(碳强度)与2005年相比降低接近48%,而不是行业机构预测的42%,这是能源消费水平缓增和煤炭占比减少,人均用能水平低于行业机构预测以及能源效率提高的结果。由于这一碳强度下降幅度大于我国对外宣布的减排(40%-45%)的目标,也可以理解为中国对世界的重大贡献(图2)。

第四,我们估计,2020年中国石油和天然气对外依存度分别为60%和41%。这是小康社会所面对的能源安全局面,需要谨慎处理和应对外部油气供应的稳定和安全保障问题。

第五,必须看到,公众对能源,特别是对能源消费带来的环境问题的关注度日益提升,对于核电、页岩气开发和能源化工等项目认知有限,提出的诸多申诉不断增加,能源产业与公众的矛盾更加突出。我们认为,2020年小康社会如果缺乏有效的能源公共政策的支撑,将是不稳定、不全面和不智慧的。

小康社会的政策选择

(一)2013-2017年重点推进大气污染治理,扭转能源消费方式

自2013年9月国务院发布《大气污染防治行动计划》之后,环保部发布《京津冀及周边地区落实大气污染防治行动计划的实施细则》,各省区均发布各自节能减排的目标。我们认为,重点抓京津冀地区、长三角地区和珠三角地区的节能减排目标。节能既要靠技术,也要靠法律强制;减排靠技术,更要靠综合方案。对于当前煤炭的消费方式要从燃料转变燃料和化工原料的双方向发展。其中煤电总量可适度增加,煤电比例稳步下降。通过严格遵守《火力发电大气污染排放标准》(GB13223-2011),实现煤电的“近零排放”。同时,对煤炭的化工领域需要慎重开发和利用,需要开展大量的示范和实验,再逐步推广。

图2:2020年中国能源强度和碳强度趋势

表1: 小康社会能源与环境指标比较

(二)“十三五”规划方向与重点

对于当前正在研究的“十三五”规划,我们建议:一要突出大气污染治理有关方案的贯彻实施,严格控制化石能源的大气排放,在2017年前产生明显的效果。二是要将能源与环境规划与2020年小康社会的需求紧密结合,以建设绿色、清洁和可持续的小康社会来约束“十三五”规划的目标和措施。三是重点抓煤炭的政策导向,天然气生产、进口和消费定位,核电的适度规模和稳中求进的政策内涵,可再生能源要走集中发展和分布式相结合的发展道路,通过综合措施解决成本和市场需求问题。四是抓能源技术进步和管理体制的创新发展。五要抓节能减排法规的实施,逐步确立中国能源生产和能源消费的方式,为建立绿色清洁和可持续发展的小康社会提供生产、消费、体制和技术支撑。

(三)能源法规和公共政策

对小康社会的工业和居民能源消费方式施以强制性的法律约束和引导性的政策。除了对重点产业和企业的强约束外,要在社区节能减排、建筑节能、个人节能减排以及循环利用等方面,树立绿色和清洁的系列行为规范,真正形成可持续的消费方式。公众要有监督各级政府能源政策公共利益部分的多重渠道,对能源产业承担的社会责任形成强有力的制约,促使将能源发展列入公共政策的管理范围。

(四)夯实周边和国际能源合作

加强与能源资源国的双边合作和多边合作,通过建立长期稳定的战略合作关系,不断提升海外油气供应来源、通道和方式的安全。重点以“丝绸之路”的新战略思路,推进跨区域能源合作。对于沿海进口通道,主要确保海上油气供应通道安全,特别是中国与东南亚国家的能源合作以及亚太地区的能源合作的安全。在东南亚和东非地区要深化双多边合作机制。在北部和西部地区,进一步巩固与俄罗斯和中亚国家的能源合作,展示陆上“丝绸之路”的优势。