ST上市公司与非ST上市公司财务困境问题比较研究——基于公司治理视角

2014-03-05山东农业大学经济管理学院黄丽娜赵玉荣

●山东农业大学经济管理学院 黄丽娜 赵玉荣

一、引言

随着我国市场经济的逐步发展与完善,市场的有效性逐渐增强,公司和企业在经营的过程中必将面临各种各样的困惑和难题,其中,财务困境将是企业面临的最严峻的挑战。1998年证券监督管理委员会颁布实施的 《关于上市公司状况异常期间股票特别处理方式的通知》对面临财务异常的上市公司的股票交易实行特别处理,即ST(Special Treatment)。自实施ST制度以来,被特别处理的上市公司屡见不鲜。截止2013年6月30日,沪深主板除去已经退市的上市公司,现有上市公司中先后有239家上市公司被特别处理。特别处理的上市公司在上市公司中占据了较大的比例,目前大多数国内外研究学者将上市公司被ST界定为陷入财务困境(陈静,1999;吴世农2005),这说明我国上市公司财务困境问题比较严重,并且财务困境问题没有得到有效的预防、控制与改善。因此,在当前经济环境下,研究探讨如何有效预防、控制与改善财务困境问题对企业在证券市场上生存和对经济发展都有着重大的意义。

陷入财务困境的上市公司必承担一定的损失,国外学者Baxter(1967)、Wruck(1990)和国内学者章之旺等(2004)、 吕长江等 (2004)、 王 翔等(2011)等将困境公司承担的损失定义为财务困境成本。我国对于财务困境成本影响因素的研究尚不成熟,由于对财务困境及财务困境成本的定义存在争议,对财务困境成本的影响因素的实证研究比较零星,对财务困境成本影响因素的研究尚未形成统一的研究体系。本文试图从公司治理视角研究股权结构、董事会特征在ST上市公司和非ST上市公司之间是否存在差异,为以后研究ST上市公司财务困境成本问题做好铺垫。

二、数据的筛选和数据的来源

(一)ST样本的筛选。本文参照国内研究学者关于财务困境相关问题研究对样本进行了选择并且保持了样本的充分性,选取沪深两市A股1998—2013年度被ST的上市公司且截止2014年2月被撤销特别处理的上市公司为样本。为了使样本具有可比性,我们对ST公司进行了筛选。考虑的因素有:(1)上市一年或者不到一年就发生亏损,因为涉及包装上市的嫌疑,例如深市主板的TCL集团,于2004年1月30日上市,但在2005年、2006年连续两年发生亏损,这样的样本公司要剔除。(2)当上市公司被特别处理后,通过重大重组行为解除ST,但是所属行业前后发生了变化,造成ST前后经营业绩等财务指标不具有可比性的样本也要剔除。例如沪市主板的天润乳业,由原来的新疆天宏主营纸制品的生产和销售,由于原料成本的上升和互联网对纸质书籍和报刊的冲击,该公司的主营业务持续亏损,于2013年12月31日将公司的主营范围变更为饲料的加工和销售等。(3)在选择样本期间不止一次陷入财务困境的上市公司,考虑到无法区分困境期与正常期,这样的样本公司要剔除。例如沪市主板的天润乳业,2004年、2005年连续两个会计年度的审计结果显示的净利润均为负值,公司股票于2006年5月9日起被实行退市风险警示的特别处理,在2008年4月28日该公司因2006年、2007年两个会计年度连续亏损再次被实行退市风险警示的特别处理。(4)考虑到1999—2001年实行“PT”的“ST”上市公司是由于上市公司因连续3年及以上亏损等原因被暂停上市,“PT”、“ST”的困境期无法明显区分,这样的样本公司也需要剔除。例如沪市主板的广东博信投资控股股份有限公司。为了保证研究的准确性,所选取的样本必须符合以上因素,最终选取的样本数量为45家,其中深市21家,沪市23家。考虑到ST的实施和解除一般要滞后于相应的会计年度,即ST的前一年为企业陷入财务困境的开始年(t=0),解除ST的前一年为财务困境的解除年(t=1)。因此,本文选用困境开始年的数据(t=0)来分析公司治理结构对财务困境的影响。ST样本的分布如表1。

表1 样本公司行业分布情况

根据《上市公司行业分类指引》对样本公司进行了统计分析,各个行业的分布情况存在差异,其中制造业中被ST的样本公司所占比例为53.3%,而农林牧渔业、交通运输业等上市公司被ST的风险比较小,表明了行业的不同决定了风险的不同,风险较大的制造业被实行特别处理的可能性相对也较大。

(二)ST配对样本的筛选。为了提高模型的准确度,本文按照ST与非ST样本公司数量一比一的比例选取了45家ST样本公司的配对样本。选取配对样本需要遵循以下条件:首先,根据《上市公司行业分类指引》,找出与被ST公司所处同行业的公司,即同行业配对。但是考虑到制造业行业分配得较为详细,所以对制造业样本公司可以选择按照《上市公司行业分类指引》中单字母加一位数字相同的非ST公司作为配对样本。再次,以ST上市公司与非ST上市公司上市时间接近为准。最后,在保证前两个条件的基础上,所选的配对公司与ST上市公司发生财务困境前三年的资产规模接近,例如,如果一家公司在2009年被ST,通过综合2006年、2007年、2008年三年的资产规模来选择非ST配对公司。

三、ST样本公司与配对样本比较研究

(一)相关指标的选取及定义。本文以权益价值观模式的财务困境成本作为被解释变量。以股权集中度、股权制衡度、国有股比率代表股权结构来解释财务困境成本;以董事会规模、董事会会议频率、独立董事比例、高管两职合一作为董事会特征来解释财务困境成本。将以上的股权集中度、股权制衡度、国有股比率、董事会规模、董事会会议频率、独立董事比例、高管两职合一作为解释FDC的解释变量。解释变量定义如下:

表2 变量选取及变量的定义

考虑到企业规模以及公司特质会影响到我们对财务困境成本的计量,所以选择企业规模、偿债能力、经营能力作为控制变量。控制变量定义如下:

表3 控制变量的选取及定义

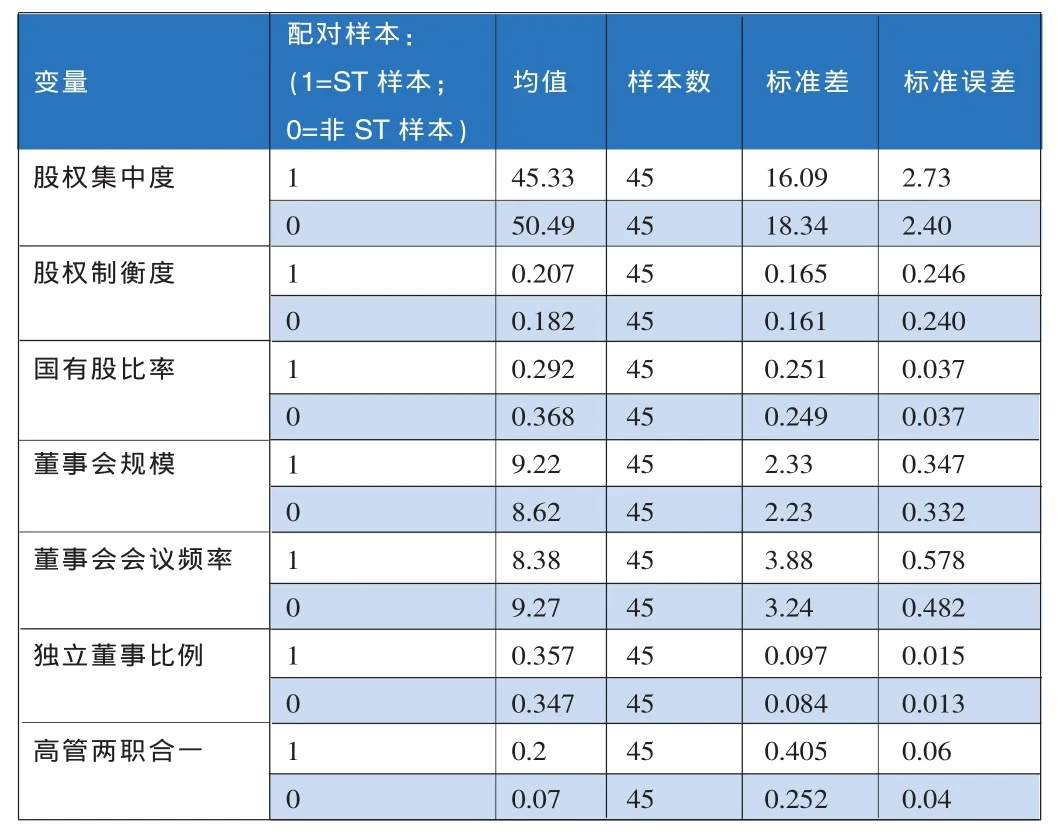

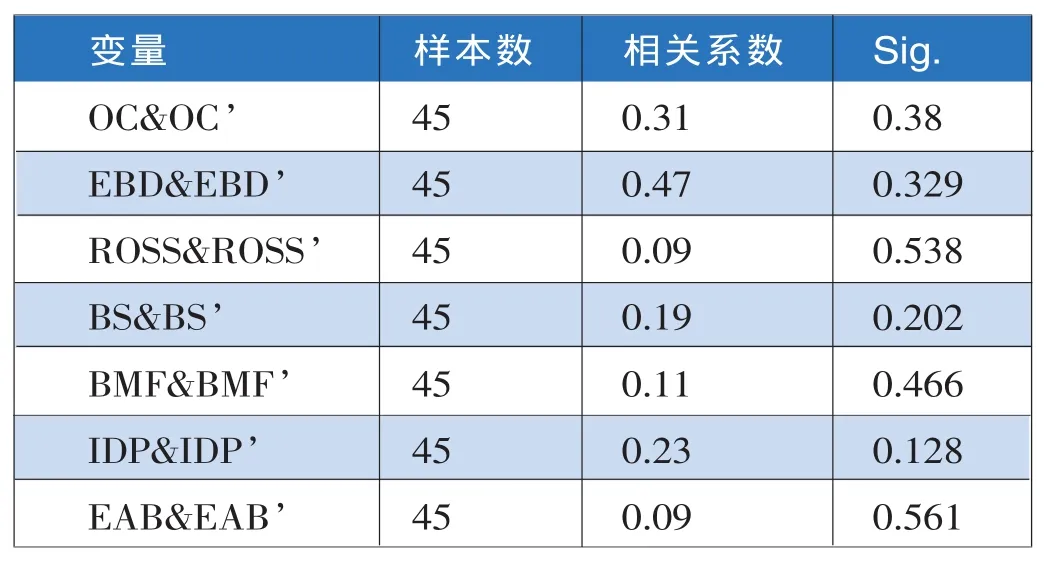

(二)配对样本T检验。配对样本T检验是进行配对样本均数的比较,通过配对样本T检验,检验样本公司和配对样本之间的相关指标是否存在相关性、差异性,差异性是否显著,为之后研究股权结构、董事会特征等公司治理指标对公司陷入财务困境后存在的财务困境成本的影响及之间的相关关系做好铺垫。表4为样本公司与其配对样本之间就均值做的比较,表5为同一个变量下ST公司与非ST公司的相关性检验,表6为样本公司与配对样本公司之间的差异性比较。

(三)检验结果分析。根据表4、表5和表6的统计分析结果可以初步得出以下结论,其中股权集中度在ST公司与相应配对样本的均值之差为-5.16,即ST公司的股权集中度要小于非ST公司,t值为-1.71,在90%的置信区间内双尾t检验的显著性概率为0.095,小于0.10,说明了ST与非ST配对样本之间均值存在差异,同时,相关性的概率为0.38>0.05,表明两者之间就股权集中度这一变量无相关关系。根据标准差的大小可以看出ST公司的股权集中度变量的度量存在较多的过大或者过小的情况。

表4 配对样本统计量表

表5 配对样本相关性检验表

表6 配对样本T检验

对股权制衡度指标的度量,ST公司和非ST公司之间的相关系数为0.47,对应的显著性概率为0.329,表明了两者之间无相关关系。同时,ST公司的均值为0.207,非ST公司的均值为0.182,说明了ST公司前三大股东占的比例要高于非ST公司,对应的t值为-8.99,双尾检验的显著性概率为0.000<0.05,说明了ST公司和非ST公司之间的均值差异性非常显著,说明了股权制衡度对上市公司陷入财务困境产生影响。

对国有股比例指标的度量,ST公司和非ST公司之间的相关系数为0.09,对应的显著性概率为0.538>0.05,说明了两者之间并无相关关系。ST公司的均值与非ST公司均值的差值为-0.076,可以看出ST公司的国有股所占的比例要低于非ST公司,ST公司与非ST公司均值之差的t值为6.47,显著性概率为0.024,差异性比较显著。

对董事会规模指标的度量,ST公司和非ST公司之间的相关系数0.19,对应的显著性概率为0.202>0.05,说明了两者之间并无相关关系。根据表4和表6的数据可以看出ST公司的均值为9.22,非ST公司的均值为8.62,对应均值的标准差为3.52,可以看出董事会规模存在较多的极端值,均值之差的显著性概率为0.025>0.05,差异性较为显著。

对董事会会议频率指标的度量,ST公司与非ST公司之间的相关系数为0.11,其显著性概率为0.466>0.05,说明了就董事会会议频率这一指标两者之间无相关关系。根据表4和表6,ST公司的董事会会议频率的均值为8.38,非ST公司的董事会会议频率的均值为9.27,均值之差为-0.89,标准差为4.76,显著性概率在90%的置信水平上为0.017<0.1,表明了ST公司与非ST公司之间董事会会议频率存在的差异性比较显著,且存在较多的极端值。

对独立董事所占比例这一指标的度量,ST公司与非ST公司之间的相关系数为0.23,相关显著性概率为0.128>0.05,说明了ST公司与非ST公司之间独立董事比例没有相关关系。根据表4和表6,ST公司和非ST公司独立董事所占比例均值之差为0.01,即ST公司独立董事所占的比例要高于非ST公司,对应的t值为-9.57,均值之差的显著性概率为0.001,说明了均值之间存在显著性差异。

对高管两职合一指标的度量,虽然ST公司与非ST公司相关性的显著性概率为0.561>0.05,但是均值之间差异的显著性概率为0.157>0.1>0.05,即ST公司和非ST公司之间均值无显著差异,原因可能是上市公司就高管兼任对公司的利弊认识比较全面,造成公司对高管两职合一的选择差异比较小。

四、启示

本文通过对样本ST公司与非ST公司的配对比较发现,ST公司和非ST公司在股权结构和董事会特征两个公司治理指标上存在一些差异,ST公司应该针对自己的财务困境问题与同行业、同规模的非SI上市公司比较,找到问题的根源,以期早日解除ST。当前经济环境下,上市公司被ST后,不仅企业自身要承受巨大的压力,企业的投资者及债权人的利益也会受到威胁。因此,通过比较ST公司和非ST公司在公司治理指标上的差异,探讨ST公司如何在陷入困境前有效预防、陷入财务困境后有效改善问题,对企业在经济市场上生存和对经济发展都有着重大的意义。

1.陈静.1999.上市公司财务恶化预测的实证研究[J].会计研究,4。

2.贾焕丽.2011.我国上市公司财务困境成本研究[D].兰州理工大学硕士学位论文。

3.郭伟.2008.董事会治理与财务困境相关关系的实证研究[D].天津商业大学硕士学论文。

4.谷祺、刘淑莲.1999.财务危机企业投资行为分析与对策[J].会计研究,10。

5.廖冠民、卢闯、陈勇.2006.股权结构、财务困境成本与困境公司绩效[J].南开管理评论,6。

6.吕长江、徐丽莉、周琳.2004.上市公司财务困境与财务破产的比较分析[J].经济研究,8。

7.吴世农、章之旺.2005.我国上市公司的财务困境成本及其影响因素分析[J].南开管理评论,3。

8.王翔、杨慧.2011.上市公司的财务困境成本及其影响因素分析[J].财会研究,22。

9.尹斌.2012.我国上市公司财务困境恢复的影响因素研究[J].会计之友,6。

10.章之旺、薛野.2004.我国上市公司财务困境成本的定量研究[J].审计与经济研究,4。

11.Baxter.N.Leverage.1967.Risk of ruin and the cost of capital[J].Journal of finance.

12.Wruck.K..1990.Financial distress,reorganization and organizational efficiency[J].Journal of finance.