浙江省上市公司内部控制信息披露研究

2014-03-04北方民族大学商学院冯茜

北方民族大学商学院 冯茜

一、引言

内部控制信息披露是我国上市公司信息披露的一个重要方面,管理层和公司应当披露内部控制信息并保证信息披露的真实性,减少财务报告使用者对公司财务报告质量的不确定性。财政部等五部委分别在2008年、2010年颁布 《企业内部控制基本规范》、《企业内部控制配套指引》等对企业内部控制信息披露予以规范。要求“企业应当结合内部监督情况,定期对内部控制的有效性进行自我评价,出具内部控制自我评价报告”。深交所、上交所也颁布相关上市公司内部控制指引,规定本所上市的公司披露内部控制信息并鼓励上市公司聘请审计机构对公司内部控制进行核实评价并披露核实评价意见。作为东部沿海经济发达地区,浙江省上市公司内部控制信息披露执行情况对研究我国企业内部控制信息披露具有典型意义。本文选取沪市浙江省上市公司为研究对象,从披露方式、披露依据、披露内容和披露可靠性四个方面对其2010年、2011年上市公司内部控制信息披露情况进行比较分析。截止2010年和2011年年底,浙江省在上交所上市的公司分别有49家和52家,剔除ST/*ST公司后分别为48家和51家。

表2.1 2010年与2011年浙江省上市公司内部控制信息披露方式统计

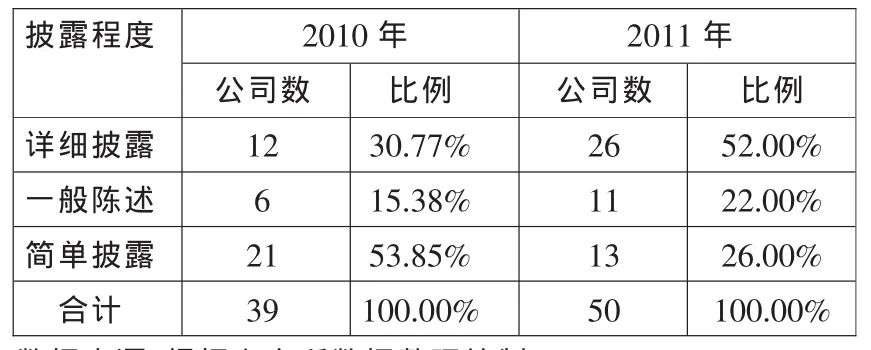

表2.2 2010年与2011年浙江省上市公司内部控制信息披露程度统计

表2.3 2010年与2011年浙江省上市公司内部控制信息披露内容统计

二、浙江省上市公司内部控制信息披露情况分析

(一)披露方式分析

根据《企业内部控制基本规范》(2008)规定,企业应当定期对内部控制的有效性进行自我评价,出具内部控制自我评价报告。但上交所在2010年、2011年作出补充规定,2010年并未强制要求上市公司披露内部控制信息,披露的信息均为自愿性。而按照2011年的规定,上市公司均应根据《企业内部控制基本规范》和《企业内部控制配套指引》等相关要求,在2011年年报“董事会报告”中披露内部控制制度的建立,但是并未要求强制披露内部控制自我评价报告。因此浙江省上市公司披露的内部控制自我评价报告均为自愿披露。

根据上述规定,本文将披露方式分为三种载体,即董事会报告、董事会报告和监事会报告、内部控制自我评价报告。上市公司单独出具内部控制自我评价报告,以及在“董事会报告”、“监事会报告”等中披露内部控制信息的视为已披露内控信息;未在“董事会报告”中提及内部控制并且未出具内部控制自我评价报告的则认为未披露。由此,2010年与2011年浙江省上市公司内部控制信息披露方式情况如下表所示:

从表2.1可以看出,2010年未明确规定上市公司强制性披露内控信息,披露内部控制信息的有39家,占81.25%;2011年明确规定了上市公司于 “董事会报告”中披露内控信息,披露企业有50家,占98.04%,只有1家公司未在“董事会报告”中提及任何内部控制信息,但也披露了单独的《内部控制规范实施工作方案》。其中,单独披露内部控制自我评价报告的上市公司在2010年占比27.08%,2011年占比39.22%,有明显上升。有58.82%的上市公司严格按照上交所《关于做好上市公司2011年年度报告工作的通知》的要求在董事会报告中披露。由此可见,2010-2011年浙江省上市公司内部控制信息披露比例有较明显提升,均高于80.00%,表明浙江省内部控制信息披露执行情况良好。

(二)披露内容分析

浙江省上市公司虽然基本上都披露了内部控制信息,但披露程度有所不同。根据已有的对上市公司信息披露程度的划分方法,将披露程度分为“详细披露”、“一般陈述”、“简单披露”:“详细披露”是指上市公司在内部控制自我评价报告或“董事会报告”等中详细说明了内部控制建立健全的总体情况、内部监督情况、存在缺陷等的认定;“简单披露”是指仅用“公司建立了完善的内部控制制度”或“公司内部控制制度有效执行”等一句话概括;“一般陈述”介于两者之间。

内部控制信息披露情况根据上述的分类将2010年与2011年浙江省上市公司按其披露程度进行整理,结果如下表所示:

由表2.2可得,2010-2011年浙江省内部控制信息披露程度有所提高,“详细程度”从30.77%增长到52.00%,“一般陈述”从15.38%增长到22.00%,而“简单披露”则从53.85%下降到26.00%,表明上市公司对内部控制的信息披露越来越重视,披露的信息越来越详细,这也可能和2011年的强制要求上市公司披露内部控制信息有关。

进行详细披露的上市公司多数是出具了内部控制自我评价报告,对其披露的内容深入分析,结果如表2.3所示:

从表2.3可以看出,2011年与2010年相比,虽然详细披露内容的上市公司数量有所增加,即上市公司基本上都能披露内部环境,但在风险评估、内部监督上并未真正披露具体的措施及实施办法,实质性内容的披露不高。其中90.00%以上的公司均未提及内部控制的不足及整改措施,或仅指出内部控制存在固有问题而未指明问题及完善方法,披露的内容过于空洞,仅限于好消息。

(三)披露可靠性分析

《内部控制的鉴证报告》和《内部控制的审计报告》分别是审计机构对内部控制自我评价报告的审核意见与审计意见,直接影响着上市公司内部控制信息披露的有效性,保证上市公司披露的内部控制自我评价报告具有一定的可靠性。《基本规范》、《配套指引》及上交所鼓励上市公司聘请审计机构对公司内部控制进行核实评价,并披露核实评价意见;2010-2011年浙江省上市公司是否披露第三方意见进行统计分析,结果如下表所示:

从表2.4可以看出,2010年披露了内部控制鉴证报告和内部审计报告的上市公司共8家,2011年增至11家,但是总体比例下降,披露的公司数还不多。

三、浙江省上市公司内部控制信息披露存在的问题及原因分析

通过对2010-2011年浙江省上市公司的内部控制信息披露情况进行比较分析,发现浙江省内部控制信息披露的情况较为良好,80.00%以上的上市公司均能披露内部控制信息,但是仍还存在一些问题。

(一)自愿披露比例较低

浙江省上市公司自愿披露内部控制自我评价报告的公司数量仍然不多,2010年披露比例为27.08%,2011年虽然披露比例增长了12.14%,但很显然披露比例仍然不高,这表明浙江省上市公司自愿披露内部控制的动机还很弱,披露积极性有待提高。而造成这种情况的原因可能是因为披露内部控制自我评价报告费时费力,大部分企业没有考虑到这方面的要求,因此没有对内部控制披露自我评价报告。

(二)披露的实质性内容不足

2010年与2011年,几乎所有上市公司报告中均表明本公司已经建立了较为完善的内部控制制度,报告期内未发现重大缺陷,但很少有公司会披露内部控制存在的不足及整改情况等对公司不利的消息。对于具体措施的披露不够全面,例如在风险评估等方面仅笼统地用“已建立了完善的风险评估体系”、“作出了明确规定”等字眼进行描述,而未真正披露相关的具体措施和执行办法,这表明浙江省上市公司披露的实质性内容还不够理想,披露程度仅是一般水平,给信息使用者的有用信息还不多。这可能是上市公司对内部控制信息披露的重视程度不够造成的。

表2.4 2010年与2011年浙江省上市公司内部控制自评报告与披露第三方意见统计

(三)披露的可靠性程度不够

2011年与2010年相比,浙江省披露第三方意见的上市公司数量增加3家,但是总体比例下降了。而内部控制审计报告比内部控制鉴证报告更具有说服力,但是2011年仅有4家进行了披露,2010年没有一家披露,表明披露比例还比较低,内控报告的不确定性较高,可靠性得不到保证。上市公司披露第三方意见的比例还不高可能是因为审计成本过高造成的,同时披露审核报告带来的经济效益又不太确定,所以不少企业不愿意去进行审计。

四、完善上市公司内部控制信息披露的对策

(一)提高披露主题的主动性

采取内部控制自我评价报告披露的强制性与鼓励性相结合的方法,调动上市公司内部控制信息披露的积极性。证交所及财政部可强制要求一些已具备良好条件的上市公司进行内部控制自我评价报告的披露,对其内部控制制度的建立和健全进行监督检查;同时鼓励尚未具备良好条件的上市公司进行内部控制自我评价报告的披露。另一方面,财政部可加强上市公司董监事高管对法规制度的学习力度,加深对信息披露工作对于公司运作重要性的认识,提高信息披露主体的主动性。只有真实、准确、完整、及时、公平地披露公司信息,才能确保全体股东特别是中小股东的合法权益。

(二)完善披露内容的实质性

监管部门应加强对内部控制自我评价报告的实质性披露,完善信息披露的管理制度,在披露内容中要求上市公司披露相应的具体措施和实施办法,包括提高披露内容的针对性、减少冗余信息、形成差异化披露;另一方面,可以对上市公司进行宣传教育,鼓励上市公司对内部控制信息进行实质性披露而非形式性,进一步强化有关各方对公司内部控制信息披露的准确性、完整性等方面的责任,切实保障投资者的利益。

(四)鼓励披露审计报告

审计成本过高可能是内部控制审计报告披露比例较低的一个原因。我国应当降低审计成本,鼓励上市公司披露内部控制的审计报告,以增强内部控制自我评价报告的可靠性。此外,还应当加强对注册会计师的继续教育培训,不断提高其素质和专业化水平,加强注册会计师出具的内部控制审计报告的可信性。

[1]财政部等企业内部控制基本规范,2008

[2]杨有红,汪薇.2006年沪市公司内部控制信息披露研究[J].会计研究,2008(3):35-42

[3]吴榕花.刍议创业板上市公司内部控制信息披露——基于2010年度信息披露考核的结果[J].会计之友,2012(1):56-57