县域民间融资流动情况及特点分析

2014-03-01刘毅华

刘毅华

(中国人民银行官渡区支行,云南 昆明 650200)

目前,我国缺乏一个完整的、与经济发展相适应并且能够有效满足中小企业贷款需求的金融体系。国有商业银行这样的大银行太大,无法顾及中小微企业的贷款需求;股份制的地方商业银行及村镇银行这样的小银行又太少,远远满足不了中小企业贷款需求。在县域经济发展中,由于基层金融机构服务面窄、金融产品不够丰富、贷款准入门槛高、中小企业抵押担保难落实等因素,信贷满足率低。而中小微企业在快速发展中有日益旺盛的资金需求,有效贷款需求不能得到满足。在这种资金供求矛盾中,民间融资对正规金融的替代作用显现,加之民间融资具有较高的投资回报率的特性,助推了民间融资在县域经济中流动。笔者结合近年来对民间融资在县域流动情况综合分析及监测样本的定期监测情况,对县域民间融资流动情况及特点进行分析。

一、县域经济发展与民间融资关系

2013 年,官渡区地区生产总值完成780 亿元,增长14%;地方公共财政预算收入完成45 亿元,增长19.1%;规模以上固定资产投资完成575 亿元,增长18%;社会消费品零售总额实现329 亿元,增长16%;城镇居民人均可支配收入达31523 元,农民人均纯收入达13965 元,三次产业结构比为l.0:37.9:61.1。金融机构各项存款余额1037 亿元,较年初增长17.59%,各项贷款余额716 亿元,较年初增长17.33%。官渡区作为昆明市第一经济板块县区经济快速发展,辖区内资金供需矛盾也日益显现,民间融资规模不断扩大,民间融资对以银行信贷为主的融资格局产生一些影响,借贷互补渗透加深。

二、民间融资样本监测情况

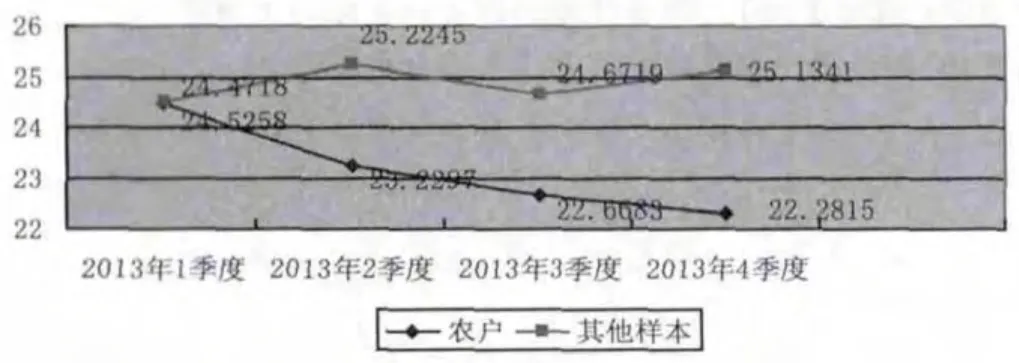

根据按季对农户样本和个体工商户私营企业样本的监测的情况看,2013 年末,40 个农户样本民间借贷发生额41 笔412 万元,最高利率37%,最低利率12.5%,加权平均利率22.28%,比上年末下降1.22%。向亲友借入占47%,向互助组织借入占31;借贷方式中采取信用和抵押担保质押方式各占31%、47%;用途中生产经营排第一占47%,家用消费占22%;期限在1 年以内的占78%;签订字据的占99%以上;有民间借贷的农户向农村合作银行借款145 万元,占民间借贷金额412 万元的35%,获得银行借款的比例不高。10 个其他样本民间借贷发生额17 笔675 万元,最高利率38%,最低利率12.5%,加权平均利率25.13%,比上年末下降1.81%。向企业借入占39.85%、向企业职工借入占24.15%;以信用方式借贷占24.15%,以抵押担保方式借贷占39.85%;生产周转和投资占64%;1 年以内的占76%;签订字据的占99 以上%;有民间借贷的个体工商户私营企业向金融机构借款100 万元,占民间借贷金额675 万元的14.81%,获得银行借款的比例偏低。

农户、其他样本加权平均利率趋势(%)

三、民间借贷资金用途及特点

根据民间融资样本监测和日常工作调查了解情况,民间借贷资金用途主要分布是:一是由于不能及时获得银行贷款,部分中小企业的生产经营周转资金求助于民间融资;二是部分规模不大的房地产商及建筑公司,由于承接的房地产项目投资以及公路交通等建设项目资金不到位,发生短期资金缺口,求助于民间融资;三是部分投资人用于炒商品房、商铺;四是部分农户翻建住房;五是流向煤化工企业生产经营、“过桥贷款”、票据承兑等短期周转的资金。呈现以下特点:

(一)资金来源多元化

一是在投资渠道少、股市低迷、存款利率低的情况下,有相当一部分储蓄存款、待生产或消费闲置资金转化为民间资本进入了民间投融资市场;二是一些民营企业的部分经营资金退出生产流通领域,投入到高收益的民间融资市场;三是外地资金的流入。云南“桥头堡”建设带来商机,由此带动商贸、物流、各类商场快速发展,入滇的外地资金中的一部分参与了民间借贷。四是部分企业和自然人受高收益的吸引,将暂时闲置资金直接投入或通过中间人投入民间融资市场。

(二)融资方式多元化

一是除个人与个人、企业与企业等传统借贷方式外,地下钱庄放贷也较活跃,采取以高利借给熟人,这部分资金通过亲友熟人以集资或入股方式进行项目投资,以固定收益或分红作为回报,方式更加隐蔽。二是由于监管不到位,部分融资性担保公司、典当行、投资公司和寄售行等也或多或少参与民间融资或充当中间人。三是由于有供需需求,一些运作方式更加隐蔽的如企业互助基金、农村资金互助社等民间融资组织也相继出现。

(三)融资投向多元化

由于官渡区辖区内重点项目众多、各类大型商场云集、第三产业发展迅速等因素,参与生产经营的行业和主体多元化,在民间融资投向上,既有投向房地产企业、商贸、物流企业,又有投向中小微企业的;既有投向炒房炒商铺的,又有投向农户建房的。

四、值得关注的问题

(一)中小企业有效贷款需求仍是融资难

在积极财政政策和稳健货币政策宏观调控下,在大力扶持中小企业增加就业等一系列政策推动下,中小企业得到快速发展。较快的发展需要充裕的资金来支持,由于各种因素影响,中小企业融资难一直是个难题,部分中小企业强烈的融资需求不能从银行获得,助推了民间借贷的活跃。

(二)中小企业自身的缺陷加深了与银行信贷的矛盾

由于中小企业产品科技含量、生产发展前景、财务制度不规范、抵押担保难落实等因素影响,无法达到商业银行贷款管理的要求,难以有效获得银行融资。基于营销成本和效率考虑,部分银行资金供给倾向于大型企业和国家重点项目,而对民营企业和中小企业供给不足。在这种情况下,中小企业只有寻求民间融资。

(三)金融产品不够丰富

目前,银行存款利息低,股市低迷,金融产品不够丰富,商业银行的理财产品有限,准入门槛高,难以满足日益增长的企业投资及自然人投资需要。在资金趋利性情况下,有投资能力的企业投资及自然人投资,只能在民间金融市场上寻找出路。

(四)民间融资违约情况时常发生

低收益低风险,高收益高风险,民间融资违约情况同样存在。民间融资的风险与经济环境、财政政策、货币政策存在一定的关联。由于民间融资的私密性和隐蔽性,在当前相关法律法规不健全,监测机制不完善、不到位情况下,较难及时全面掌握民间融资风险情况。根据现有监测手段和日常调查了解,民间融资违约时常发生,主要以“以物抵债方式”及“未来某种收益权”如商铺出租收益权、房屋出租收益权等归还,实在解决不了时会付诸法律手段。

五、政策建议

(一)建议健全完善相关法律法规

围绕民间融资的性质、融资范围、权力义务保障、法律责任等,尽快完善民间融资法律体系。规范和引导民间融资在法律法规框架下规范化、阳光化流动和运作,减少民间融资的盲目性、趋利性、非理性。

(二)在法律立法基础上明确民间融资地位

对符合法律规定的民间借贷机构、融资中介、担保机构等发放营业许可证,规范融资规模、参与主体、利率水平、交易方式等,压挤高利贷生存空间,促进民间资本合理流动。

(三)完善监管体系

建立民间融资监管和服务机构,明确监管主体,防止监管缺位,从制度上规范民间融资规范运作,有效防范和化解民间融资风险。

(四)完善监管内容

健全完善对民间融资业务运作的检查、监控,规范其商业行为。实时掌握民间融资运行状况和资金来源、数量、去向,提高监管内容针对性。定期对民间融资活动进行数据收集及监测,建立相应平台,适时进行信息披露和预警,促进民间融资有一个合法合规及正常的秩序和环境。