农行怒江分行金融服务三农经济实证研究

2014-03-01中国农业银行怒江分行课题组

中国农业银行怒江分行课题组

(中国农业银行怒江分行,云南 怒江 673200)

一、引言

中国农业银行股份有限公司怒江分行自1991年专业银行分工以来,一直秉承“服务三农”的服务理念,以服务地方经济发展为已任,紧紧围绕怒江州委、州政府“生态立州、科教兴州、电矿强州、文旅活州”的发展思路,切实践行“面向三农、服务城乡”的使命,全面提升“三农”服务水平,有效提升了全行在县域经济的金融服务水平,全力支持怒江地方经济发展,不断改进和完善金融服务,为怒江经济社会发展作出了积极贡献。本文将结合怒江农行发展情况,全方位剖析农行怒江分行支持地方经济情况。

二、怒江州州情

(一)“三农”特征明显

怒江州地处横断山脉纵谷区的中缅边境,全州国土面积14703 平方公里,国境线长449 公里,是全国唯一的傈僳族自治州,全州辖泸水县、福贡县、贡山独龙族怒族自治县、兰坪白族普米族自治县,有29 个乡(镇)、360 个村委会,总人口52万人,其中农业人口43.81万人,农业人口占比达85%。少数民族人口45.05万人,少数民族人口占总人口的92.8%,少数民族人口比例居全国30 个民族自治州之首。各族人民生活水平仍然较低,2013年农民人均纯收入仅3251 元,人民生活与全国、全省比还有巨大差距,是全国最贫穷的自治州,全州四县均为国家级贫困县,贫困面和贫困程度为云南省之最。

怒江州是世界第二大峡谷,适合居住的空间有限,98%以上的国土面积都是高山峡谷,赖以生存的耕种土地76.6%在25°以上,可耕面积少,垦殖系数不足4%。全州地方公路管养里程3511 公里,只有6.3 公里长的二级路,没有垃圾处理场、供排水系统,基础设施差,城镇化水平仅25.31%。

(二)农村地区自然资源丰富

地处“三江并流”世界自然遗产核心区的怒江州,拥有世界级的自然资源和民族多元文化旅游资源,是自然博物馆,人类文明处女地,民族文化大观园,生物物种基因库和爱国主义历史长卷。

一是拥有世界级的生物资源。怒江州是世界生物多样性最丰富的地区之一,全州森林覆盖面积达55.2%。植物种类丰富,类型多样,其中国家级保护植物有42 种,保存了生物演潜系列上最古老珍稀和特有的物种群落,药物资源356 种,其中国家重点保护51 种,占全国71 种的71.8%,野生动物474 种,被保护的动物有50 种。

二是拥有世界级的矿产资源。目前已探明的各类矿产资源有28 种,其中兰坪金顶凤凰山3.2 平方公里的范围内蕴藏着1439万金属吨铅锌矿,锌矿总量占全世界的三分之一,铅矿占六分之一,怒江州的矿产资源不仅种类多,金、银、铜、锡、钨有色金属藏量丰厚。大理石、盐非金属总量大,怒江州属于世界罕见的矿产资源富集地。

三是拥有世界级的水能资源。怒江、澜沧江、独龙江和担当力卡山、高黎贡山、碧罗雪山、云岭纵贯怒江州境内,四条山脉、三条大江、三起三伏造就了“非”字型的数百条溪水飞流直下,水资源占全省总量的47%,水能资源占全省的20%。

四是拥有世界级旅游资源。怒江州素有怒江大峡谷美誉。“三江并流”三分天下,怒江州拥有其二。“三江并流”区域的景点景区世界自然遗产8 个片区,怒江州拥有二分之一。

五是拥有世界级民族多样性资源。“三江并流”地区世居民族14个,其中7 个民族主要分布在怒江州境内,有独特的人文景观,被称之“金色童年文化宝库”。

(三)金融植根于“三农”

怒江州农业资源丰富,农业的基础地位根深蒂固,以农业人口为主,基础设施差,贫困面广,贫困程度深,全州近半数的人口尚处于温饱线以下,对金融服务需求少,导致金融业的发展举步艰难,长期处于落后局面,业务经营规模小。近年来随着中央全面实施西部大开发战略,国家和云南省加大了对怒江州的支持,怒江州以开发矿产资源和水电资源为主的自然资源开发,获得了前所未有的发展机遇,迎来了大开放、大开发、大发展的黄金时期。尤其是金融业得到较快的发展。下图为1991年至2013年怒江州金融机构存贷款走势图。图中可见,自2001年开始,怒江金融走向了快速发展时期。

三、农行怒江分行服务“三农”情况

(一)农行怒江分行发展情况简介

农行怒江分行下辖兰坪、福贡、贡山县支行及州分行直管网点共10 个对外营业网点,233 名员工。按照上世纪90年代国务院金融体制改革要求,农行作为国内所有县域保有的国有大型商业银行,福贡和贡山县工、建行已经撤销,农业银行成为唯一一个四县都设置机构的大型国有商业银行为怒江经济社会发展提供金融服务。多年来,在怒江州委、州政府及云南省分行的领导和关心支持下,怒江分行紧紧围绕怒江州委、州政府关于怒江经济社会发展的战略部署,扎根怒江,抢抓机遇,各项工作实现了又好又快的发展。目前,已经发展成为怒江州区域内规模最大、实力最强,支持地方经济发展力度最大的主力银行;是怒江区域内客户基础最广泛,金融服务方式全面,金融产品丰富的老百姓“贴身银行”。

(二)农行怒江分行是服务三农的主要支柱

自1991年成立以来,农行怒江分行立足州情行情,主动把业务经营放在服务全州经济工作大局中,着眼长远,突出重点,最大限度地支持三农和实体经济(见下表一)。通过积极支持经济结构调整、中小微企业发展、服务县域、“三农”以及民生事业发展,在金融服务全州经济发展中发挥了骨干支柱和示范带动作用,壮大了经营实力。

表一 怒江农行“四行一社”存贷款统计表 单位:万元

从表中可以看出,在怒江州四行一社中,怒江农行自成立以来,一直尽最大努力支持地方经济,特别是信贷投放力度,自1998年超越工行以来,一直遥遥领先。特别是近几年来,与位列第二名的工行进一步拉开差距,至2013年末存贷款差距高达10 亿以上。

2013年,实现拨备后利润13,710万元,成为怒江州首个经营利润破亿的商业银行。截止2014年6月末,各项存款余额422,370万元,比年初增加6,112万元,在全州“四行一社”中增量市场份额占比达60.56%;各项贷款余额301,673万元。比年初增加30,121万元,各项贷款增量市场份额占比为47.10%,同业排名第一位;拨备后利润6,304万元;四行一社中,存、贷款余额、利润市场份额分别为36.38%、35.82%、41.16%,存款余额比排名第二的农村信用社多123,663万元,贷款余额比排名第二的农村信用社多100,536万元;四行中,存、贷款余额、利润市场份额分别为48.98%、47.05%、51.53%,存款余额比排名第二的工行多144,640万元,贷款余额比排名第二的工行多108,629万元。怒江分行存贷款、中间业务收入、经营利润长期以来同业排名第一位。

1.持续加大信贷投放力度,全力支持怒江经济社会发展。近三年来,在全州“四行一社”中,农行信贷投放余额分别达34.15%、34.25%、34.89%,今年上半年,农行信贷投放增量更是达到47.10%,四行增量占比83.03%。三年来各项贷款累计发放46.20 亿元,主要集中在:水电、矿和其他农业、农资、商贸等基础性行业。一是持续支持怒江农村水电基础设施建设。十年如一日,农行怒江分行持续在怒江小水电开发中寻找商机,与怒江小水电项目开发共发展。累计投入信贷资金17.42 亿元,支持了22 座水电站,总装机规模达到65.39万千瓦,占全州水电总装机的58%,其中已投产运营电站17 座,在建5 座。既支持了项目和企业发展,又造就了农行自身发展壮大,农行成为小水电项目业主的首选银行。信贷支持小水电成为民营资本与商业信贷结合,建设怒江基础设施的典范。二是持续支持怒江矿业发展。近三年,累计投入信贷资金23.7 亿元,主要支持了云南金鼎锌业、泸水工业园区、兰坪工业园区、贡山玉金铁矿等公司及项目。其中:云南金鼎锌业有限公司综合授信7.96 亿元,贡山县玉金铁矿开发有限责任公司综合授信3,000万元,兰坪金鹏实业有限公司综合授信2,300万元,云南照昀矿产资源开发有限公司综合授信5,000万元,泸水工业园区宏盛锦盟7,000万元授信,鼎盛冶化1,500万元授信。在支持工业经济发展中,怒江分行积极向上级行汇报,争取支持,突破“两高一剩”信贷行业政策限制,保证了信贷投放进度和总量,有力支持了怒江工业发展。三是持续支持怒江小微企业发展。近三年,累计发放小微企业贷款99,150万元,共支持了260户小微企业。截止2014年6月末,支持小微企业133户,其中小型企业42户、微型企业5户、个体工商户64户、小微企业主22户;当年累计发放小微企业贷款25,943万元,其中小型企业贷款21,000万元、微型企业1,000万元、个体工商户贷款1,825万元、小微企业主贷款2,118万元;小微企业贷款余额为102,354万元,贷款余额较年初增加10,089万元,增幅为10.93%。怒江分行不断创新工作方式,突破小微企业自身发展瓶颈,简化信贷流程,优化信贷产品,小微企业信贷总量持续增加,贷款区域分布持续优化,贷款服务能力持续提高,努力解决小微企业融资难、融资贵的问题。四是持续发放民生贷款,改善怒江人民生活条件。近三年,累计发放个人住房贷款866 笔,金额18,727万元;其他消费贷款538 笔,金额41,379万元;个人生产经营贷款361 笔,金额16,593万元,其中含下岗失业人员小额担保贷款164 笔,金额820万元,助业贷款118 笔,金额10,431万元;农户贷款1397 笔,金额10,120万元,竭诚为怒江人民安居乐业提供金融服务保障。

2.践行普惠金融理念,提供普惠金融服务。在怒江金融供给上,农行是覆盖面最广的普惠银行。已做到“县县有农业银行,村村通农行电子机具”。“机到村、卡到户,钱到账”,便民、惠民、利民,服务超越了传统的物理网点乡镇覆盖。一是按钉结网,全面搭建惠农支付体系。应用先进的电子金融结算技术解决复杂的金融服务缺失难题,建立了“以惠农卡为载体,以惠农支付点为平台,以农村小超市为切入点,以话费代收、新农保、农村低保等项目为带动”的农村支付结算服务体系。全州惠农支付点已达292 个,覆盖了除独龙江乡外的全州所有行政村。让怒江山区人民切实感受到了“家门口小银行”的便利。《人民日报》、《金融时报》、《云南日报》、《怒江报》等新闻媒体多次对怒江服务深山峡谷的金融网络进行了采访报道,2013年先后荣获人总行“‘改善农村支付服务环境’先进集体”和农总行“‘金穗惠农通工程’先进单位”的表彰。二是扎实推动惠农卡发放,全力做好各项代理业务。两年来累计发放惠农卡201,499 张,人均持有惠农卡0.46 张,边三县基本上达到一户一卡,银行卡的发放和使用,减少了携带大量现金的风险,方便、安全。同时,加强银证、银企合作,代理了电费、话费、新农保、农村低保等项目,全州代理新农保133,325 人,累计发放金额8,014万元,代理低保资金45,023户,累计发放金额9,990万元,代理香料烟收购业务涉及农户924户,金额1,615万元,代理城乡居民高龄补贴发卡2,400 张。有效改善了怒江人民的用卡环境,老百姓真正实现了“不出村、零成本、无风险”支取卡内资金、养老金和各种惠农补贴愿望。三是大力提升服务水平,打造老百姓的“贴心银行”。怒江分行着力改善网点环境,注重细节设计,从客户的视角和感受,体现“以客户为中心”的理念,将业务流程和客户行为习惯融合到功能设计中。对外服务网点开通了w ifi,设立了绿色窗口、爱心专座,配置老花镜、急救包等便民利民的举措。

四、农行怒江分行服务三农实证分析

(一)研究目的

历史经验表明,农业发展关系国民经济全局,忽视农业往往导致整个经济出问题。在推进现代化的过程中,农业比重逐步下降是客观规律,但农业的基础地位和作用丝毫没有改变,反而更加重要。农业、农村、农民为国民经济发展提供广阔市场、大量工业原料和丰富劳动力,是工业发展、城市繁荣、社会进步的强大支撑。在地处偏远的怒江州,三农的作用更加突显,农行怒江州分行秉承服务三农的宗旨,逐年加大对三农的信贷投入,积极为农民收入的提高贡献力量。为了分析农行怒江分行的信贷投放在多大程度上影响怒江州农民人均纯收入的提高,特建立计量经济模型。

(二)模型设定

金融服务三农的立足点和出发点在于提高农民的人均纯收入。所以模型的被解释变量Y 选定为“怒江州农民人均纯收入”。影响农民人均纯收入的因素有多种,但从理论和经验分析,最主要的影响因素为信贷投放量,其他因素虽然对农民人均纯收入也有影响,但有的不易取得数据,因此这些其他因素可以不列入模型,即便它们对农民人均纯收入有某些影响也可归入随即扰动项中。选择“信贷投放量”作为解释变量X。以下为1991年至2013年农行怒江州分行信贷投放量与农民人均纯收入表。

表二 农行怒江州分行信贷投放量与农民人均纯收入

(三)估计参数

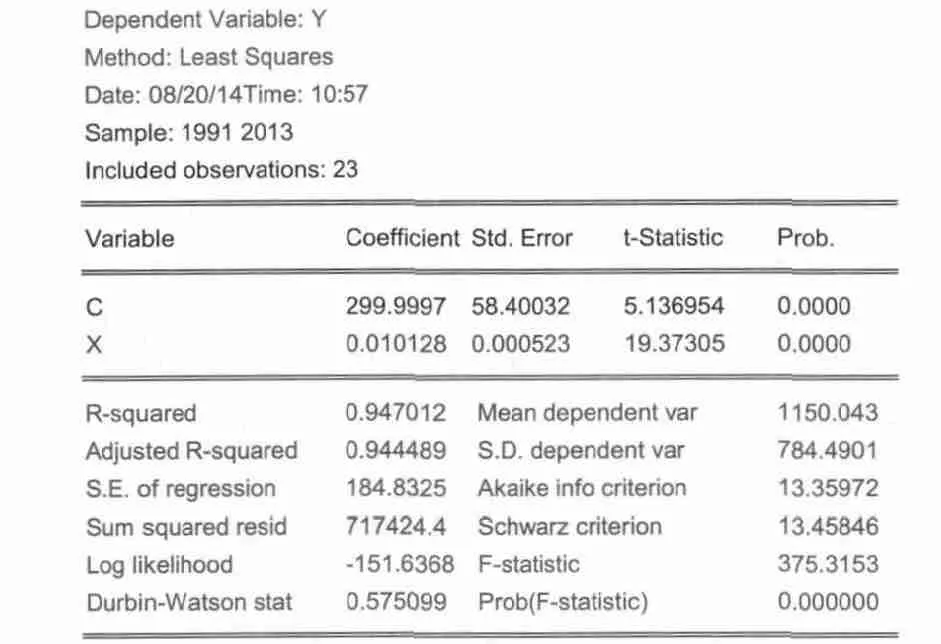

所建模型及随机扰动项满足古典假定,可以用最小二乘法估计其参数。运用计量软件 Eviews 估计c 和a 的值。

回归结果如表二所示。

表二 Eviews 计量结果

从表二得到一元线性方程为:

(四)模型检验

用Eviews 得出回归模型参数估计结果的同时,已经给出了用于模型检验的相关数据。由表二中可以看出,本例中可决系数为0.947012,说明所建模型整体上对样本数据拟合较好,即解释变量“农行怒江分行信贷投放量”对被解释变量“怒江州农民人均纯收入”提高的绝大部分原因作出了解释。由表二可以看出,回归系数的t 检验和F 检验都通过了。这表明,农行怒江分行信贷投放量对怒江州农民人均纯收入有显著地影响。

(五)研究结论

研究结果表明,农行怒江分行信贷投放量对怒江州农民人均纯收入之间存在着正向的互动关系,所以农行怒江分行的信贷投入是促进怒江农民人均纯收入持续增长的一个重要原因。所估计的参数a=0.010128,说明农行怒江分行的信贷投放量每增加1万元,可导致怒江州农民人均纯收入增加0.010128 元。从图一还可以看出,从2006年以来,农行怒江分行的信贷投放对农民人均纯收入增加的拉动作用更加明显。

图一 农行怒江分行信贷投放量对怒江州农民人均纯收入关系图

五、农行怒江分行服务三农对策

(一)加强自身建设,为提供优质金融服务奠定扎实基础

一是践行群众路线教育活动,深化“服务三农”理念,提升网点竞争力、提高机关服务基层意识,完善农行怒江分行对外形象,提升客户满意度;二是建立员工培训制度,提升员工业务技能,鼓励员工通过自学、继续教育等方式提高自身素质;三是建立健全绩效考核制,完善各项考核机制,以机制促发展,促成效。

(二)积极争取上级行的政策倾斜,力争支持扶贫攻坚新突破

一是积极联合地方政府向上级行申请惠农政策倾斜,争取惠农贷款规模,改善农村基础设施建设,以支持农业现代化和新型城镇化为重点,深入推进农村产业金融“千百工程”,大力支持“三农”和县域实体经济发展,进一步提升对怒江州农业产业化龙头企业、新型经营主体、特色农业发展、农业科技等的服务能力,在“强农”金融服务上取得新突破。二是积极向上级行争取信贷规模,集中支持怒江重点项目。

(三)全力办好农村金融,做好普惠金融

一是加大智付通在怒江州专业批发市场、农资销售点、农业合作社的投放力度。二是继续推进金穗惠农卡发卡业务,通过采取新农保、新农合、财政补助项目、移民安置资金带动等方式,促进惠农卡批量发行,有效服务农村客户。三是继续推进“惠农通工程”建设,重点抓好“提质增亮”工作,持续加强电子金融渠道建设,稳步扩大农村基础金融服务覆盖面,进一步丰富和完善新农保、新农合、涉农财政代理等服务功能,规范推进助农取款服务,提升有效支付点,建成全面覆盖怒江城乡、农村的高效便捷的金融服务渠道,惠及怒江广大客户。四是继续做好农户贷款业务,重点支持具有产业资源优势的“产业户”、抗风险能力强的“规模户”、龙头企业上下游“产业链农户”、建立增信机制的“信用户”。

(四)继续加大信贷投放力度,竭力支持好地方经济发展

一是根据怒江州政府年初制定的2014~2017年重点项目计划,对重点项目、重点企业做好认真研究,及时跟进对接,积极提供信贷资金支持,促进项目建设早竣工、早投产、早见效。二是上下联动,银政联动,围绕两江开发,积极探索移民惠农贷款,强化对总优、省优客户的拓展和资产业务介入。三是继续积极开展金融服务方式创新,加大对中小企业的金融支持。结合三农、小企业为一体,提升服务质量。四是加大支农服务力度,突出支持重点,加大有效投放,提升基础金融服务能力。通过服务特色优势农业产业化龙头企业,带动农户贷款投放,推动农户贷款向质量效益型转变。

(五)积极参与农村信用体系的建设

受调查成本、时间、范围等的限制,农行怒江分行与农户在信息上往往是不对称的,为了保证能按期收回贷款或弥补其贷款可能发生的损失,一般都会要求农户提供不动产抵押或采取五户或十户联保方式申请贷款。而农户的宅基地自建房和耕地均不符合金融机构对抵押物的要求,临时寻找条件合适的足够数量的担保人对于农户来讲也是较为困难的。因此,贷款难的现象普遍存在于怒江州广大农村地区。市场经济是信用经济,随着农村经济的发展,在熟人社会间形成的“隐性信用体系”的局限性越来越明显。农村信用属于熟人社会间的信用,主要与本村或本乡镇、县发生信用交易。长期以来怒江州农村信用的主体是农户,社会信用建立在“以己为中心”的基础上,这种血缘关系主导的信任关系,离己越近,信任度就越高,反之就越低。但在经济转型和发展过程中,随着交易范围的扩大,原有小范围的信用圈子已不足以维持经济活动的开展。农村借贷市场上存在隐性征信机制,“信用记录”由圈内人的“口碑”积累形成,虽然这种征信很不规范,但所耗费的社会成本很低,在特殊的圈内可以方便地共享,因而较好地替代了正规金融机构“贷前调查”的功效。但随着农村经济的不断发展,“隐性征信”的局限性也逐渐显现出来。“隐性征信”一旦突破了相应的社会圈层,就是低效甚至无效的了。为此,农行怒江分行积极参与怒江州农村信用体系的构建。为改善怒江农村地区金融生态环境,有效增加对“三农”的信贷投入,加快怒江农村经济的快速发展作出了应有的贡献。