运输需求总体稳定综合指数小幅上行

2014-02-26刘子佳

刘子佳

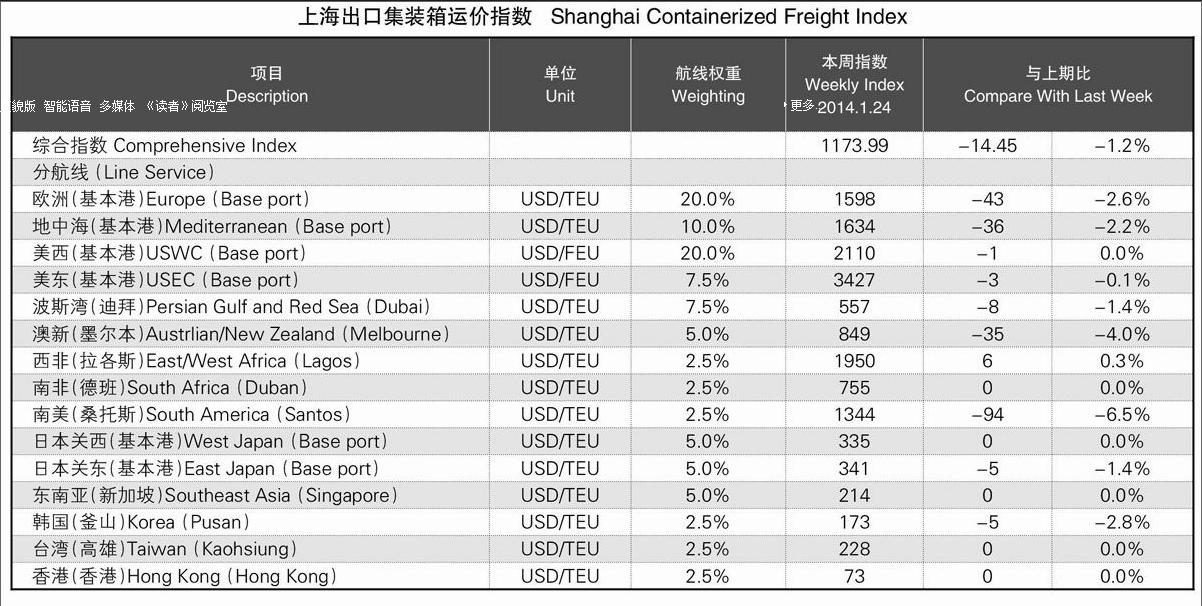

本周,受春节长假前传统出货高峰影响,中国出口集装箱运输市场总体行情趋稳,推动综合指数小幅上涨。1月24日,上海航运交易所发布的反映总体市场的中国出口集装箱运价指数为1148.37点,较上周上涨1.7%。但由于部分班轮公司开始为节中淡季囤积货量争抢货源,多条航线即期市场订舱价格出现下调。1月24日,反映即期市场的上海出口集装箱运价指数为1173.99点,较上周下跌1.2%。

欧地航线,本周货量继续保持较为稳定的上升势头,但增势有所趋缓。一方面,随着春节长假逐步临近,多数货量已于1月上半月完成出运;另一方面,国内一些生产企业开始进入停工休假期,运输需求的增长点有所减少。因此,尽管本周货量继续表现出较为充沛状况,但上半月“一舱难求”的火爆局面已有所降温。部分班轮公司为囤积节中货源下调即期市场订舱价格,各航次跌幅在50~200美元/TEU不等。1月24日,上海出口至欧洲、地中海基本港市场运价(海运及海运附加费)分别为1598美元/TEU、1634美元/TEU,较上周分别下跌2.6%、2.2%。

北美航线,春节前传统出货高峰期运输需求保持旺盛,加上班轮公司舱位控制仍较为严格,供需关系持续向好。美西航线船舶平均舱位利用率保持在95%以上,部分航次出现爆舱;美东航线由于运力投入相对较少,舱位供给更为紧张。得益于此,班轮公司去年12月下旬,今年1月上旬、中旬连续三轮的运价上调计划均得以顺利实施,市场运价不断上扬,至本周美西航线市场平均运价已累积较去年12月中旬涨价前上涨400美元/FEU以上,美东航线的涨幅则达450美元/FEU左右。1月24日,中国出口至美西、美东航线运价指数分别为999.25点、1214.62点,较上周分别上涨1.8%、1.2%,环比分别上涨2.4%、2.3%。

澳新航线,节前货量略有上升,但相比往年同期仍显低迷,供大于求未发生根本转变,船舶平均舱位利用率维持在85%左右。部分班轮公司为揽取货源继续以50美元/TEU的幅度下调订舱价格。1月24日,中国出口至澳新航线运价指数为928.48点,与上周基本持平。

波斯湾航线,节前出货高峰几乎未见体现,运输需求总体表现低迷态势。加上近期部分班轮公司扩大运力投入,导致运力过剩形势愈发严峻。市场运价延续月初以来的单边下滑态势,部分航次最低运价跌近450美元/TEU。1月24日,上海出口至波斯湾基本港市场运价(海运及海运附加费)为557美元/TEU,较上周下跌1.4%,环比下跌16.0%。

南美航线,本周行情继续下跌。南美东岸航线,节前运输需求平稳上升,但受班轮公司运力扩张影响,供需失衡未见改善,船舶平均舱位利用率维持在85%左右,市场运价继续下跌,幅度约达100美元/TEU。南美西岸航线,本周货量小幅受挫,船舶平均舱位利用率下滑至90%左右,市场运价出现50美元/TEU的下跌趋势。1月24日,中国出口至南美航线运价指数为913.79点,较上周下跌2.5%。

日本航线,本周货量明显上扬,上海港船舶平均舱位利用率攀升至80%以上,市场运价有所反弹。1月24日,中国出口至日本航线运价指数为810.32点,较上周上涨2.6%。

(如需详细数据,请洽上海航运交易所信息部)