农户金融需求情况调查分析①

——基于安徽、甘肃、山东、陕西387个农户的问卷数据

2014-02-23刘广敏

宋 敏,张 颖,胡 芳,刘广敏

(长春金融高等专科学校 金融系,吉林 长春 130028)

农户金融需求情况调查分析①

——基于安徽、甘肃、山东、陕西387个农户的问卷数据

宋 敏,张 颖,胡 芳,刘广敏

(长春金融高等专科学校 金融系,吉林 长春 130028)

农村现代经济的发展离不开金融支持,只有弄清楚微观主体农户接受金融服务的现状和金融需求,才能更好地提出解决“三农”金融支持问题的方法。基于以上考虑,几名家庭所在地在农村的学生利用暑假期间实地走访了周边农户,进行了针对农户金融需求情况的摸底调研,并对调查研究中发现的问题提出了提高农村金融机构网点覆盖率、创新适用于农户的贷款品种、加大针对农户的金融知识的普及、加强涉农贷款的贷后管理工作等建议。

农村金融;金融需求;调查分析

一、调查概述

(一)调查背景及调查目的

三农问题既是一个大的宏观经济问题,又有微观领域小的经济现象的研究。满足农户的金融需求是农村金融体系建立的出发点和落脚点之一,是实现农村可持续发展的重要保障。本次暑期实践调查就是基于对三农问题的关注,将调研的重点放在农民金融需求的分析上,期望通过了解微观农户金融需求的影响因素为更多服务三农的金融机构提出合理化的建议。

(二)调查地及调查对象

本次实践调查地的选择分别来自于安徽、陕西、甘肃及山东不同省份的农村,本次调查的对象即为各位同学家庭所在村镇的农户,分别为陕西省西安市户县渭丰乡崔南村、陕西省西安市户县甘河镇、陕西省西安市户县涝店镇、陕西省西安市户县蓝田镇、陕西省西安市户县光明乡、甘肃省酒泉市肃州区三墩镇临水乡、安徽省明光市招信镇林庄村、山东省济宁市邹城市城前镇史泉村、岔河村等。

(三)调查方式

本次调查采用入户访谈和发放问卷调查的方式,问卷调查可以客观、定量地统计农户的相关金融需求的情况,访谈可以弥补问卷调查模式化的问题,能更直接了解很多主观性的问题。

二、农户接受金融服务情况分析

本次问卷的发放共400份,收回有效问卷共385份。通过了解农户的基本家庭信息和农户的收入情况,能更好地分析农户的金融需求情况。

(一)农户家庭人口和收入与贷款需求关系分析

在被调查的385户中,不同的人口数量从三口到十口,其中,4口之家为最多,为138户;其次是5口之家,户数为105户;3口和6口之家也是农村家庭人口结构的主要类型,分别有60户左右。

对于不同人口数量的家庭结构,贷款的需求情况并不明显,3口之家和6口之家对于贷款需求稍稍高于其他类型的户数。总体而言,家庭结构对于贷款需求并没有产生重要的影响,也就是说家庭结构与金融需求无相关性,不是影响金融需求的因素。

图1 不同家庭人口数量中有无贷款需求百分比

图2 不同家庭收入中有贷款需求比例

在所有调查的农户中,将收入水平划分为20 000元以下,20 000元到40 000元(含20 000元),40000元至60 000元(含40 000元),60 000元及以上四种类型,分别如图2所示。其中,20 000元至40000元的户数为142户,40 000元至60 000的为135户,60 000元及以上的为89户,可见,收入水平是决定居民金融需求广度和深度的基本因素。调查发现,不同收入层次农户借贷用途和贷款需求均不同,从图2中可以看出农村居民的收入水平与贷款的需求并不像很多论文中提及的有较强的相关性,也就是说收入水平不是影响贷款需求的主要因素。

(二)农户家庭住地金融机构分布情况

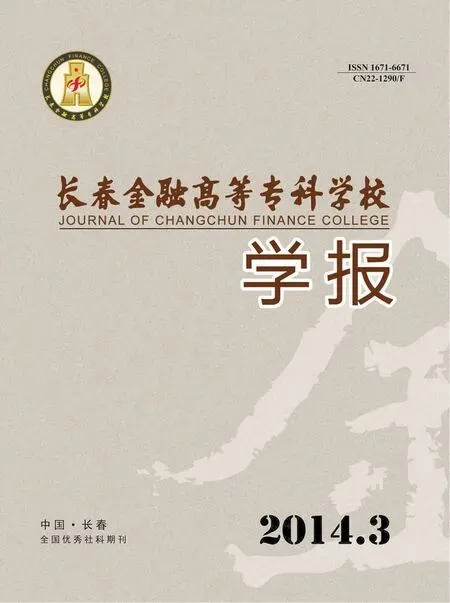

图3 农户家庭住地附近的金融机构数量

在本次调查中,我们发现农户对于不同金融机构存在一定的需求偏爱。因此,统计了农户家庭住地金融机构分布情况,如图3所示。在所有金融机构中乡镇村一级提供金融服务的金融机构主要有中国农业银行、中国工商银行、农村信用社(含改制后的农村商业银行)及邮政储蓄银行等。其中,占

比最大的是农村信用社,占总量的54%;排名第二的是农业银行,占比为33%;第三位是工商银行,占比为8%。从金融供给的角度可以看出,农村信用社及农业银行是服务三农的主力。这与下面的金融需求情况分析中农户对金融机构的选择和偏爱有一定的关联度。

考虑到距离农户家庭住地最近的金融机构的距离,这一因素也会影响农户的金融需求,因此在本次调研中,将这一数据进行的了相应的统计。调查结果显示,三公里以内的占比最大为38.22%,其次是一公里以内的距离,占比为34.55%,五公里以内的占比为23.04%。这说明,金融机构入驻农村的深度还有待提高。

(三)农户存贷款选择不同银行的比较分析

目前,农户在金融机构办理的业务主要为存款和贷款,其中对于存款和贷款业务的办理,涉及农村的金融机构所占的份额基本成比例,也有特殊的金融机构只贷不存,或者存款多、贷款少,资金外流城市的现象比较明显。

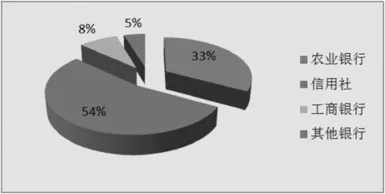

图4 农户办理存贷款业务选择的银行占比

如图4所示,图左侧为存款选择金融机构的占比,右侧为贷款选择金融机构的占比。在所有金融机构中,存款业务占比最大的是农信社,这和农信社的数量较多、距离农户住地距离较近有很大的关系,其次是农业银行。对于贷款业务,农户可以选择的金融机构还有村镇银行和小贷公司。从图4中可以看出,农信社在贷款上的份额相对于存款要少7个百分点,农业银行在贷款上同样也不如存款多,村镇银行和小贷公司占有10个百分点的份额。

因此,通过调查数据分析可以得出,农村的资金外流到城市的现象还是比较明显的。对于农村而言,资金本来就相对于城市稀缺,却又有大量的资金流到城市去,没有支持农村的经济建设,这样的结果势必会加剧农村金融资金供给的不足,农村经济得不到合理的资金支持。

三、农户金融需求情况分析

(一)农户借款渠道分析

调查结果显示,在农户借贷渠道上分为两类,一类是正规金融渠道,正规的金融机构以农村信用社为主;另一类是民间金融渠道,非正规的民间金融渠道主要以亲戚朋友为主。

从统计问卷调查的结果分析得出,农户主要的借款渠道仍然是民间借贷,其中向亲朋好友借款的比例高达66%,而向金融机构借款的比例仅为17%。农户在向银行等金融机构借款时,多以农村信用社为主,而作为面向农业部门的中国农业银行在农户小额贷款上并没有发挥多大作用。邮政储蓄银行在农村地区一直以来都是只存不贷,虽然现在开始发放贷款,但规模和范围还是十分有限,这也源于邮储银行在信贷人员的配备上存在巨大的缺口。农户习惯于向民间融资的这种偏好,有以下几种

可能的原因:一是向民间借贷有手续简单、违约风险小、交易成本低等优点;二是向正规金融机构借贷有门槛较高、服务体系不完善等缺点,从而造成农民偏向于向亲戚朋友邻居等借钱。

图5 农户贷款渠道比例

图6 农户获得贷款种类占比

综上所述,农村的金融市场具有很大的潜力,而涉农村的金融机构目前所开展的业务广度和深度都远不能满足农户对贷款的需求。

(二)农户在金融机构获得贷款的种类、金额及使用情况分析

如图6所示,在金融机构获得贷款的农户中,贷款种类中担保贷款占比最高,有131户;其次是信用贷款户数为84户;房产抵押和存单质押等方式比较少。这和农村财产所有权情况是紧密联系在一起的,农民缺少银行认可的抵押物。

在农户获得贷款的金额方面,1万元至5万元占比最高,为51.25%;其次是1万元以下的贷款,占比为26.25%;获得5万元至10万元贷款的农户为17.5%;10万元至30万元的占比为3.75%;30万元以上的占比为1.25%。农户在金融机构所获得的贷款额度总体比较低。

在农户信贷资金使用上,子女上学、盖房、婚丧嫁娶、支付医疗费等生活性支出和扩大经营或经商的占比最大,也就是说贷款中有近30%的农户将贷款用于生活性支出,用于经营和购买农用商品的比例仅为42%。因此,对于金融机构发放给农户贷款的贷后管理工作需要加强。

(三)贷款难的原因分析

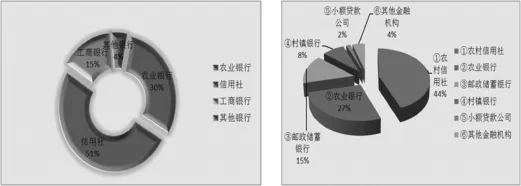

图7 农户贷款难原因分析占比

农户普遍认为,在金融机构获得贷款比较困难,其原因是贷款的利率高、贷款程序复杂和没有有效的抵押物,这和实际情况是相符合的。在农村的贷款发放上,因为种种原因,利率一直是上浮的,甚至于上浮3倍至4倍。对于缺少金融常识的农户很难弄清楚贷款的具体环节和无法提供银行认可的抵押物也是农户不选择向金融机构贷款的主要原因。

(四)农户迫切需要的金融服务情况分析

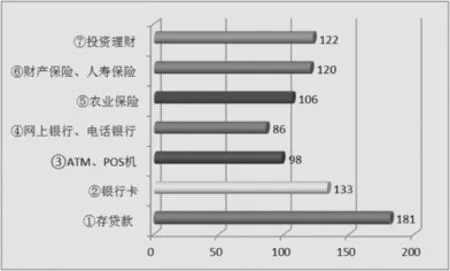

目前,农户在金融机构办理的业务主要为存款业务和贷款业务。然而,随着农村经济的发展和农户收入水平的提高,农户对于其他的金融服务也同样具有较高的需求。如图8所示,农户对于银行卡和投资理财服务都有较强的需求意愿,其他的如保险产品、自助银行、网上银行等也都有一定的需求。因此,金融机构在进入农村市场后,需要提供金融服务产品的多样性供给。

图8 农户迫切需要的金融服务种类

(五)农户希望金融机构改善情况分析

对于金融机构提供的服务,农户主要希望在以下几方面得到改善,其中优惠贷款利率的占比最大,为34%;其次是简化贷款手续,占比为32%。可以看出,农户对于金融服务的主要要求点还是在贷款业务这方面,有20%的比例提出增设营业网点。面对农村农户的银行类金融机构应加大贷款手续的简化,方便农户进行贷款。对于贷款利率,目前很多农村金融机构针对农户的利率是在基准利率的基础上上浮的,国家应该提供更多的针对三农的利率优惠政策,切实解决农户贷款利率高的问题。

四、满足农村农户金融需求的建议

通过调研发现,在满足农户金融需求方面还存在很多问题。针对这些问题,提出以下几点建议。

(一)增加农村金融机构的种类和数量,提高农村金融机构网点覆盖率

通过上文的数据分析得出,农村区域广泛、金融网点稀少,是导致农民存贷款难的一个实际原因。农村金融需求面广和金融供给少是目前农户接受金融服务的一个重要障碍,因此建立多层次的新型农村金融体系尤为迫切。不同的金融机构要为不同类型的农户提供金融服务。例如,为小种植户、小微企业或个体工商业提供金融服务等。因此,应该适度增加在农村的金融机构的种类和数量,提高不同种类的涉农金融机构的总体覆盖率,增加金融服务的总供给;允许民间资本进入农村金融机构,通过合理的途径使得民间融资进入到正规金融的行列,以有利于农村金融对农村经济的支持。

图9 农户希望金融机构改善情况

(二)创新适用于农户的金融产品和服务

调查结果显示,目前农户的金融需求已不仅局限于存取款和贷款业务,农户对于其他金融产品和服务的需求也随着农村经济的发展在提高,农户希望金融机构可以提供更多的金融服务种类,如国际汇款、保值增值、投资理财等金融产品及服务。针对农户的需求,建议加大对于农村金融机构在产品和服务方面的创新。一方面可以创新适用于服务农村的新型金融机构,如目前已经存在的村镇银行、小贷公司、农村资金互助合作社等;另一方面可以多设计一些适用于农村的金融产品,如吉林省率先试点的“农村土地收益保证贷款”。

(三)加大针对农户金融知识的普及

对金融知识的了解程度一方面反映了一个地区金融服务的发展水平,另一方面也反映了农户对金融机构的总体态度。

在调查中,我们发现很多农户有较强的金融需求,但是苦于不懂金融知识,不了解贷款的流程,对正规金融机构怀有恐惧感;还有一些农户仍然存有旧的观念,认为“借钱不是件光彩的事”。基于以上种种原因,农户多数选择了高成本的民间借贷。另一种情况是,部分从农村信用社借款的农户,到期时即使有钱也不愿意偿还。

因此,建议各财经院校可以利用寒暑假组织学生到农村进行金融知识的普及,各金融机构需要定期到农村去推广业务知识,让农民更多地了解正规金融机构的办事流程及业务品种。通过这些活动,一则可以增进农户对金融机构及其产品的了解程度,引导和鼓励农户有资金需要时提出贷款申请;二则可以强化农户信用意识,并促进农户通过自身信用积累逐步提高其融资能力。

(四)加强涉农贷款的贷后管理工作,控制贷款风险

对于贷款资金的投向,有较高比例的人选择了用于生活开支,例如子女上学、买房等,只有40%的人将贷款按照贷款合同约定用于购买种子、化肥等农业生产资料,或扩大经营和经商等。改变贷款用途必定会提高贷款的违约风险,因此,金融机构应加强对贷款的贷后管理工作,通过制定严格的贷后管理制度,提高贷款的还款率。

[责任编辑:耿传辉]

Investigation andAnalysis of Rural Financial Demand——Based on the Investigate Data of 387 Farmers in Anhui,Gansu,Shandong and Shanxi

SONG Min;ZHANG Ying;HU Fang;LIU Guang-min

(Department of Finance,Changchun Finance College,Changchun 130028,China)

The development of the modern rural economy needs financial support.Only get a general idea of the status and financial needs can solve the problem of financial support of three-agriculture.Based on the above considerations,it combined with the students that family in rural areas can visit to the surrounding farmers,determined the situation investigation according to the financial needs of farmers.Survey of existing problems are put forward to improve the rural financial institutions network coverage,innovation is suitable for farmers loans varieties,increase farmers'financial knowledge popularization,strengthen the agricultural loan credit management work suggestions.

rural finance;financial need;investigate analysis

F832.35

A

2014-01-05

1671-6671(2014)03-0064-06

宋敏(1993-)女,安徽滁州人,长春金融高等专科学校金融系2012级学生。

① 此文获得2013年“中国进出口银行杯”大学生暑期社会实践有奖征文一等奖。指导教师:柳明花(1980-)女,朝族,黑龙江延寿人,长春金融高等专科学校金融系讲师,博士研究生。