理财金字塔

2014-02-13王洋

王洋

热播电视剧《老有所依》中的江木兰和吕希,是80后独生子女夫妻的典型代表。他们成为小家庭的核心力量后,上有老下有小,成为了家庭理财的中心环节。处于“421”家庭中每个年龄段的人,都面临着各类理财困惑。

25至55岁这个年龄段,被称为人生理财的黄金30年。在这承前启后的30年中,你需要从挣、省、防、赚4个角度来检测自我的理财观念。

挣(工资收入)、省(节约)、防(防患于未然)、赚(投资理财)4个象限按逆时针顺序依次排列。财富随着工作收入的实现开始了它的运动。挣钱是每个人必须经历的环节,重点在于提高自己的能力并持续提高收入。

省与防是两个独立又紧密相关的象限。省,是你摆脱“月光族”头衔的正确理财方式的展现:收入-节余=支出。重点在于合理安排支出消费,保持良好的节余积累。防,是将你未来会面临的诸多不确定性因素通过保险手段规避风险。

赚,才是让你开启财富大门的钥匙。但没有前几步的积累与实践,赚的地位就将不保或留下隐患。赚钱是让你运用3322或3331原则,对可支配资产进行分配投放。两者在前两项都是一致的,只是后面发生了变化。

第一个数字3都是稳定性理财储蓄。其中包含存款、国债、投资金条等最为稳健且变现能力强、适合长远规划的理财项目。

第二个数字3是以被动理财获取收益。比如基金、第三方理财、P2P民间资金拆借等,是让渡货币使用权换取相对应预期收益的一种方式。

第三个数字2或者3针对个人和家庭对中等风险类投资的把控能力进行合理选择,比如股票等。

最后一个数字就是针对投资领域市场新兴的产品进行有目的性的尝试投资。这种产品基本属于高收益、高风险,对尚未有过投资经历的个人而言,可以跟随业内人士边学边试着投资。

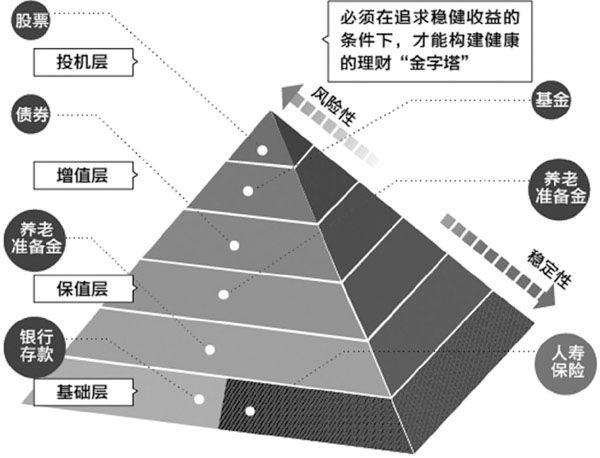

我们通过旁边的图表,可以直观地感受到健康理财的金字塔结构分布。其根基就是最为稳健的基座,也是上述第一个数字比例3的组成部分。它是以你月均支出额或月均收入额的6倍数值来做的1年期存款为保障,保持你现金流的稳定性。还有稳健的国债和金条投资,这三者之和要控制在你可支配财富总额的30%。不要追求高收益,一定要保持现金流的稳定性和安全性,而且变现能力要强。

第二级就是上述第二组数字中的另一个3。它的作用是用来追求稳定收益,在被动理财模式下,让你的资本为你打工,让你慢慢赚取长远稳定的收益,且风险较低。

第三级开始进入了主动理财、风险递增阶段,但你可以充分享受到投资理财的乐趣和交易的自主权限,关键要把握量入为出的原则。选择一些你熟悉的产品进行投资,比如:股票、纸黄金、上交所的贵金属T+D等。

第四级是最高阶段,就是高回报伴随高风险的理财模式——投资。这里不仅是你提升财商的战场,更是一个可以学到更多理财经验和知识的课堂。在这个阶段可以感受到资本市场的魅力以及交易的乐趣,但要严格遵守交易规则和保持谨慎、乐观、谦虚的态度。

保持一个良好的心态的重要性,远远超过技术本身。通过不断摸索尝试来适应投资交易环境,先从中赚取经验,再图谋长远的高额回报。

拥有乐观积极、严谨认真、不断进取的心态,这是我们在这个与理财同行的时代所必须做到的。