实物期权在存款保险定价中的应用

2014-02-13刘兢轶马梦楠

□文/刘兢轶 马梦楠

(1.河北金融学院河北·保定;2.对外经济贸易大学金融学院北京)

实物期权在存款保险定价中的应用

□文/刘兢轶1马梦楠2

(1.河北金融学院河北·保定;2.对外经济贸易大学金融学院北京)

存款保险制度作为推进利率市场化建设的重要先决条件,发挥着稳定金融市场的作用。由于现金流折现模型的固有缺陷,存款保险定价面临一定的困难。本文从实物期权的角度出发,通过借鉴国外期权定价法在存款保险中应用方式,试图分析在中国存款保险定价中引入期权模型的适用性,并得出区分不同银行采取不同定价方式的结论。

存款保险定价;实物期权;期权定价模型

原标题:实物期权在我国存款保险定价中的应用探讨

收录日期:2014年6月12日

1977年麻省理工大学的斯隆管理学院著名的Stewart Myers教授第一个通过研究发现了金融期权理论可以在实物投资决策方面进行应用,并且提出“实物期权”这个概念,用来区分企业实际经营决策中所产生的期权等价物与金融期权。这一概念的引入,极大地丰富了企业的决策方法,并为类似于期权的衍生工具以及含有期权属性的金融资产比如专利、保险和证券等的定价奠定了理论基础。

改革开放三十年的时间里,我国的金融业快速改革,取得了较大的发展,但是由于我国金融机构相比国外发达国家起步晚,加之以前遗留的问题太多,造成了我国国内金融机构普遍实力较弱,存在着质量不高,流动力较差,盈利能力偏低等问题。因此长期以来,我国一直实行隐性存款保险制度,国内的各类商业银行一直都是以国家的信用作为隐性担保的。随着经济发展步伐的加快,我国金融机构面临的问题越来越多,虽然大的金融风险没有爆发,但中小型金融机构的破产和挤兑事件却屡见不鲜,时刻威胁着人民的经济和政治生活。为了维护金融业的健康发展和社会的稳定,我国必须尽快建立显性存款保险制度。

在建立存款保险制度当中,定价无疑是重中之重,定价的不合理将导致逆向选择和道德风险。而采用基于会计财务指标的现金流贴现模型难以适用于长期不发生支付的存款保险制度。这种只在一定条件下才发生支付的特性与金融期权十分相似。有鉴于存款保险的这种类似于金融期权属性,引入实物期权的概念,采用期权的定价方式对存款保险的费率进行设定是恰当的。外国在此方面已经有多年的经验,本文所要探讨的就是这种实物期权的定价方式在中国的适用性问题。

一、存款保险的实物期权属性

期权,就是允许投资人在未来的一段时间内以事先确定的价格,买入或者卖出某项资产的权利。如果从应用领域来划分,可以大致将期权分为金融期权和实物期权。前者是指在金融市场交易的、标准化的、有明确的标的物的合约;后者是指那些不在金融市场上交易,但是符合期权基本逻辑特征的事项。

存款保险可以看作是投保人向保险人购买了一项权利。当投保人的资产不足以支付债券人的偿付要求时,投保人可以要求保险人以事先约定的价格购买投保人资产,以保证债权人的债权能够获得支付。对投保的金融机构而言,如果到期可以偿还存款的本息或者其他债权人的支付要求,它损失的只是保费;但当债务到期不能足额支付时,存款保险机构必须按存款保险合同约定替投保的金融机构承担全部债务或者部分债务。从定性的角度看,投保人和保险人双方的权利和义务呈明显的不对称性;从定量的角度来说,当投保金融机构资产价值小于所担保的债务价值时,存款保险机构需要承保责任这两者差值,当前者大于或等于后者时,存款保险机构承保责任为零。另外,购买存款保险对金融机构而言,即使这笔投资未来不能获得支付,仅仅通过持有这项资产就能为金融机构带来信誉提升,从而降低了金融机构的其他运营成本。

从上述分析中我们不难发现,当采取自愿购买存款保险的制度时,存款保险作为一种资产,符合实物期权的概念,可以采用期权的定价方式进行定价。

二、利用期权定价的存款保险定价模型

(一)Black-Scholes模型。现代的期权定价理论中最常用的是Black-Scholes模型(B-S期权定价模型)。该模型的假设条件有:1、证券市场是连续开放的有效市场,在这个市场上证券价格能迅速地对全部有关的新的信息做出反应,因而市场不存在套利机会;2、合约对应资产的价格行为遵循几何或对数布朗运动且收益率服从正态分布;3、合约对应资产在到期前不支付红利或其他收入;4、无风险利率为常数且对所有到期日都相同;5、没有税收和交易成本,没有保证金的要求;6、合约对应资产可以自由买卖。

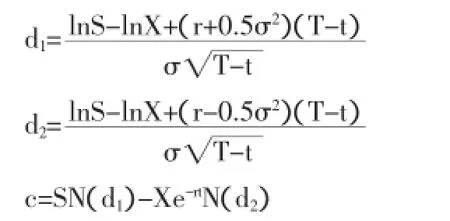

基于上述假定该模型推导出了期权定价公式:

上式中,N(d1),N(d2)为正态分布的函数值;S为股票市场价格;X为股票执行价格;为股票收益率标准差(即股票价格波动率);r为无风险利率;c为不支付红利的欧式看涨期权的价格。

然而,直接利用此模型对存款保险进行定价并不恰当。因为这一模型是针对金融期权定价的,其各个因子都是对应于金融市场的,存在着如何将金融期权中的各个因子对应于实际因子的问题,为此我们引入Merton存款保险定价模型。

(二)Merton存款保险定价模型。Merton于1997年提出,通过实施一种以风险为基础的存款保险定价规则,可以有效地为存款保险定价。但其前提是存在一个完全的金融市场,具有完全的信息对称性,从而可以将Black-Scholes的期权定价公式运用于存款保险中。正如Merton于1977年指出的那样,对于银行来说,加入存款保险制度就相当于持有了一份看跌期权,该看跌期权的潜在标的资产为银行的资产组合,执行价格为该银行的存款余额。通过这样的方式我们就利用实物期权的思想将存款保险制定价因子与金融期权定价因子相对应,使我们可以直接使用B-S公式来对存款保险费率定价。由于保险人担保了银行的债务,其实是存款保险机构对投保金融机构发行了一份看跌期权,它给了投保金融机构在债务违约时将资产出售的权利。所以,我们还需要将看涨期权公式通过看涨期权和看跌期权的转换公式,得出看跌期权的价值。

最后,我们利用Black-Scholes期权定价公式得出的每单位存款保险的价值为:

(三)Ronn和Verme对参数的估计。然而,Merton的这一模型在应用上仍然有障碍。具体而言,它需要对两个无法观测的变量赋值:银行资产价值V及其波动率。1986年Ronn和Verme通过对这两个识别建立约束来估计这两个值。对银行资产价值的约束将银行的价值看作一个新的实物期权来估计,具体约束为:

利用买入估值隐含的股权与资产波动性之间的关系构造第二个约束:

这里的是股票收益的标准差。联立这两个约束就可以同时算出银行资产价值和回报的标准差。有了这两个值我们就可以使用Merton的模型来估计存款保险的费率了。

三、期权定价法在我国应用的局限性

(一)使用范围的局限性。Merton期权定价法系列的一个特点是只能用于那些可以得到资产净值或者市场估值的银行,即根据上市银行的股票价格进行分析。这就意味着看跌期权方法不适用于那些未上市的银行。截至2014年,中国只有16家银行上市,还有近150家城市商业银行和200多家农村商业银行无法通过上市来进行市场估值。从监管的角度出发,这些没有上市的城市商业银行和农村商业银行是参保存款保险重点,也是逆向选择和道德风险发生的重灾区。无法利用Merton的模型对它们定价是期权定价法无法在中国很好推广的重要原因之一。

(二)模型假设与实际不符造成的局限性。Merton的定价模型来源于Black-Scholes期权定价公式,其模型的假设与之基本相同。这些假设中,诸如资产价格的变动路径假设,无摩擦的假设和正态分布假设等在美国等有健全资本市场的国家,真实情况和理论设定的差异不大。但中国的资本市场并不健全,价格作为市场定价工具的效率还不高,交易中的各种手续费和各类行政成本还比较高,这些都会导致期权定价方法中的模型假设与实际情况不符,从而在中国的应用中产生许多问题。比如,由于中国股市的波动性太大,无风险利率太高,致使利用Merton法计算出的存款保险费率明显高于外国的计算值。这种差异反映出中国金融机构的风险水平比较高,但其中也肯定有模型设定与实际情况不符的原因。

(三)定价结果的局限性。从目前的实证结果来看,各类商业银行间存款保险费率的差异很大。这种差异也反映了银行间资产安全的差异性,是有效定价的表现。存在的问题是只有中、农、工、建四大行的期权定价结果能够维持在相对较低的水平。而很多股份制商业银行的期权定价结果非常高,有的甚至超过了其贷款利率,这显然是无法接受的。这种差异极大地限制了期权定价方法在股份制银行中应用。

四、结论和建议

(一)存款保险在本质属性上具有期权的特性,可以将其视为实物期权,采用Merton的期权模型法对其定价。这种实物期权的思想对于将市场指标引入定价,解决逆向选择和道德风险以及克服现金流折现法的不足有突出的贡献。

(二)存款保险的实物期权定价思想方法有其优点,但在中国的使用中会产生很多问题。这些问题大多是由现阶段金融市场发展、法律法规制定的不完全性造成的。这使得目前期权定价的方法只在四大国有商业银行中适用;而对于股份制商业银行,这种定价方法的费率太高无法接受,不具有适用性。

(三)存款保险制度对于稳定和促进金融市场发展具有独特的作用。这使得我们不得不加快推出存款保险制度。针对上述问题,我们认为在对国有四大银行采用期权定价方式的同时,可以采用基于预期损失的方法对股份制商业银行定价,以弥补期权定价方式的不足。待金融市场进一步发展时,可以适时将一些有完善市场定价的银行纳入期权定价的方式中来;对于市场定价不完善的银行,则继续采用其他的财务指标类的定价方式。利用两种方法适用不同类型的方式,推进存款保险制度的在我国的建立。

[1]Robert C.Merton.An Analytic Derivation of the cost of Deposit Insurance and Loan Guarantees:An Application of Modem Option Pricing Theory[M].Journal of Banking and Finance.1977 June.

[2]存款保险制度研究编委会.存款保险制度研究[M].北京:中国金融出版社,2003.

[3]苏宁.存款保险制度设计:国际经验与中国选择[M].北京:社会科学文献出版社,2007.

[4]彭斌,韩玉启.用B-S期权定价模型评估存款保险的价格[J].价值工程,2005.

[5]展雷艳.基于B-S期权模型的我国上市银行存款保险定价研究[D].重庆大学硕士论文,2010.

F83

A