基于职业教育理念,调整应用型本科院校会计专业课程设置的研究

2014-02-13王琦

王琦

基于职业教育理念,调整应用型本科院校会计专业课程设置的研究

王琦

1999年以后新升格的本科院校在升本之初,多模仿研究型大学进行专业设置和课程体系构建;近年来虽然明确了应用型本科院校的发展定位,但在人才培养中学术型的烙印依然明显。从职业教育理念出发,分析其会计专业课程设置存在的问题,提出调整的建议,将有助于其更好地体现自身特色,实现人才培养目标。

职业教育;应用型本科;会计专业;课程设置

前些日子,一位在某银行担任营业部主任的朋友跟我讲了这样一件事:他们单位去年接收了两名即将毕业的会计专业的本科生实习,他将一名学生安排做了理财经理助理,向客户介绍理财产品,帮助客户填写购买理财产品的单据;将另外一名安排跟资深柜员实习,待熟悉业务后承担柜员岗位工作。一周下来,担任理财经理助理的因文字书写不规范遭遇窗口多次退单。在柜员岗位实习的也迟迟未进入角色。朋友后来了解到他们在校期间没有接受过类似财经文字书写、点钞及货币真伪鉴定等财经基本技能训练;也没有学过商业银行柜员实务这样专门针对银行柜员岗位设置的课程。他有些感慨,对我说:现在就业压力这么大,很多单位要求招来的人立刻上岗,不会给培训的机会;为什么学校不能开设一些类似财经基本技能训练和商业银行柜员实务这样实用性较强的课程,既能节省用人单位的培训成本,也有助于学生顺利就业。由此我也想到有些用人单位反映毕业生不能熟练办理银行结算业务、不会办理纳税申报等。这些都是个案,但也能反映出当前部分本科院校会计专业在人才培养中确实存在一些不尽如人意之处。本文将从职业教育理念出发,以某应用型本科院校的会计专业为例,分析其在课程设置中存在的问题并提出调整的意见。

一、某应用型本科院校会计专业课程设置分析

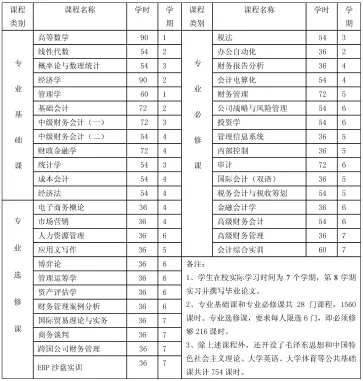

以会计专业为例,其培养目标一般描述为:培养具有扎实的专业知识、熟练的操作技能、良好的职业素养的应用型中高级会计人才,但实际课程设置却常与此偏离。详细情况可见表1:

从表1中可见该专业设有28门专业基础课和专业必修课,合计1560课时;除设置基础会计、中级财务会计、成本会计、税法、会计电算化和财务管理等专业核心课程外,还设置了高级财务会计和高级财务管理等较为高深的专业理论课程,主要为学生考研提供知识储备的高等数学、线性代数、概率论与数理统计三门数学课程。另外学生还至少要再学习不少于6门、合计216课时的专业选修课,以扩展知识面或进一步提高专业水平。但专业核心课程的课时并不充足;而且缺少出纳实务和商业银行柜员实务这样直接针对毕业生初始就业岗位的课程,培养学生基本技能的财经基本技能训练课程,培养学生综合办税能力的纳税实务课程等。

表1:某应用型本科院校会计专业课程体系表

这样的课程设置有助于学生考研,有助于他们向职业领域的更高层次发展。但并不利于学生胜任出纳、银行柜员、会计核算等初始就业岗位,也没有突出职业技能的培养。虽然专业的培养目标被描述为应用型中高级会计人才,毕业生未来职业发展的目标可以定位为财务总监或其他财经高管;但初涉职场,他们第一个岗位往往是企事业单位的出纳或会计核算、会计师事务所的审计助理、银行的柜员等。在胜任这些岗位的基础上,随着知识的精进、经验的积累和能力的提高,一段时间后,才会得到迁移和提升,获得更好的职业发展。那么,如何从职业教育的理念出发,充分发挥应用型本科院校的优势,改进其会计专业的课程设置,使学生离校易就业,就业能称职;深造有基础,发展有后劲呢?

二、如何改进应用型本科院校会计专业的课程设置

1.调整高等数学课程设置

在上表中可以看到本科会计专业在学生最富学习激情的前三个学期分别开设了高等数学、线性代数、概率论与数理统计三门数学课程,合计198课时。如此设置可能有三个原因:一是为学生考研提供知识储备,二是许多应用型本科院校会计专业办学之初模仿研究型大学会计专业的课程设置;三是因为数学专业生源萎缩,数学教师教学工作量不足,无奈只好因人设课。客观地讲,学生如果未来不考研或不进行较为艰深的学术研究,学习这三门课程的意义不大。应用型本科院校会计专业培养的是从事会计及其他相关财经类工作的应用型会计人才,学生报考研究生比例不足20%,这种课程设置显然不太合理。

笔者建议:为完善学生的知识结构并有助于学习财务管理等相关专业课,在第一学期可设置高等数学,60课时较为合适;在第六、七学期,针对有考研意愿的学生将线性代数、概率论与数理统计设置为选修课。这样既可以在前三个学期增加专业课时比重,有助于学生更好地学习专业知识和技能,又有利于考研学生应试。

2.开设出纳实务课程或专题

如前文所述,出纳常常是会计专业学生就业的第一个岗位,该岗位要求任职者能完成库存现金收付和银行结算,进行会计核算,登记相关日记账,资金清查,保管收付业务的相关资料及印鉴,编制内部收付款报表等工作任务。

较少有学校在会计专业的课程体系中设置出纳实务,出纳岗位所需的知识和技能碎片化存在于基础会计(凭证、账簿、财产清查)、财务会计(货币资金的核算)和经济法(银行结算法律知识)等课程中,缺少系统性。笔者建议在中级财务会计之前开设出纳实务,同时略去中级财务会计中货币资金核算章节;或不单独开设出纳实务课程,而在中级财务会计课程开始部分加入出纳实务专题,使学生系统掌握出纳岗位的知识和技能,走出校门第一步便可胜任出纳岗位工作。

3.开设商业银行柜员实务课程

商业银行无疑是会计专业毕业生就业的大户,学生如果有幸入职银行,第一个岗位多是柜员。在胜任柜员工作的基础上,才有可能向业务主管和支行行长等高层次岗位发展。柜员每天直接面对客户,除了要掌握国家关于存贷款、资金结算等业务的政策,柜面业务处理的操作规程和会计核算方法,票据、单证以及专用印章的使用方法等知识外;还要具备良好的心理承受能力、规范的柜员服务礼仪、娴熟的银行基本技能等。

本课程直接针对柜员岗位,培养学生从事该岗位所需的知识、技能和素养,可适当扩展商业银行会计和银行业务管理的相关知识,为学生未来的职业发展打下坚实的基础。

4.开设会计基本技能实训课程

会计基本技能实训也可称为财经基本技能实训,本课程由财经文字书写、点钞和货币真伪鉴别、凭证整理装订、台式计算器使用和小键盘录入等实训项目组成。

本课程可独立设置,也可将各实训项目分散融入基础会计和出纳实务等课程中。如果缺少师资可聘请实际工作领域的业务骨干、技术能手进行指导,甚至学校提供相应的条件(如帮助购买点钞纸、组织收看教学视频等)让学生自修也可以,但必须引起学生重视。除了进行课程考试外,还可定期举行技能竞赛以提高学生学习兴趣。本课程既为其他会计专业课的学习提供了技能储备,又有助于学生毕业后马上适应实际工作。

5.将税法课程和税务会计与税收筹划课程合并

会计专业税法课程的教学应以培养学生的综合办税能力为目标。所谓综合办税能力,即“确定某项经济业务是否交税、由谁交税、交什么税,交多少税和怎样交税,税中、税后如何进行会计核算”的能力。

建议将税法课程和税务会计与税务筹划课程合并,合并后的课程以培养学生的综合办税能力为目标,使学生能够熟练掌握税收基本理论、基本规定,形成独立运用税收法规和会计理论对涉税业务进行正确的税款计算和会计核算、办理税务登记、纳税申报和税款缴纳的能力;对学生职业素质的养成起重要的支撑作用。

6.开设手工和电算一体化的会计综合实训课程

会计综合实训课程在第七学期开设,其实训内容是对学生以往所学的会计理论知识的大融合。通过该课程的学习,学生能消化和巩固会计理论知识,锻炼实际工作能力,毕业即能上岗,胜任会计工作。如果条件允许,最好开设手工与电算一体化实训,让学生在手工实训后再用电算化软件将实训内容做一遍,效果会更好。

实训中老师将耗材发放、任务布置完毕后不必堂堂跟随,可设置固定的时间进行集中指导。为避免与其他年级学生上机课时冲突,电算化实训可利用机房闲置时间进行或让学生在个人电脑上安装财务软件来完成实训。

课题名称:

本文为滁州学院2014年校级重点教研项目“项目化教学法在应用型本科院校财务管理专业教学中的应用研究”研究成果。

(作者单位:滁州学院经管学院)