上市公司股利政策分析

2014-02-10陈冬冬

陈冬冬 程 璐

上市公司股利政策分析

陈冬冬 程 璐

随着市场的日益完善,人力资源的价值日趋重要,企业从自身利益考虑,采用多种手段吸引核心人才,从而股权激励和现金股利就越来越被企业所重视。本文从股利政策选择的基本理念入手,分析了不同股利政策分配对利益相关者,尤其是中小股东利益的影响,有针对性地提出公司在股利政策选择时应该兼顾利益相关者的利益。

股利政策;利益相关者;利益均衡

引言

早在2007年,驰宏锌锗以其宣告的高现金股利和高股票股利引起了广泛关注,那么,公司的股利政策寄托着公司怎样的发展战略?为什么公司会支付股利?为什么投资者喜欢股利?

本文从现金股利、股票股利和投资者保护理论的视角出发,研究上市公司选择股利政策的动机和影响,以及不同股利分配政策对不同利益相关者的影响,并提出改进思路和解决策略。

一、股利政策对利益相关者的影响

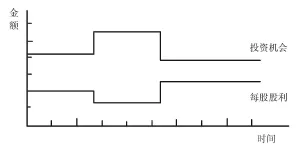

(一)剩余股利政策及其影响

该政策认为,公司的收益在优先满足盈利性投资项目资本缺口后,如果有剩余部分,公司可以将其作为股利发放给股东。如图1所示,如果完全遵照执行剩余股利政策,则会出现企业盈利越多,股东分配越少的情况,这在现实中会让中小股东难以接受。中小股东由于对企业不具有控制权,其持有股权的主要所得依靠现金股利等,所以很容易引发大小股东之间的利益矛盾。

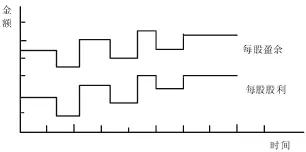

(二)固定股利或稳定增长股利政策及其影响

在该政策下,公司会将每年发放的每股股利稳定在一个既定的水平上,然后在一段时期内保证它不会发生变化,当未来收益的增加时,公司经过评估认为可以提高每股股利了,才会将股利的发放额提高。

如图2所示,固定股利政策可以向投资者传递有关公司经营状况的稳定信息,有利于投资者有规律地安排日常投资或者生活。其次,固定股利政策有利于股票价格的稳定。不足是,固定股利政策可能会给公司造成较大的支付压力,尤其是在公司的现金流周转不利的情况下,公司如果支付预先约定的股利,会加剧现金流短缺的境况。

图1 剩余股利政策

图2 固定股利或稳定增长股利政策

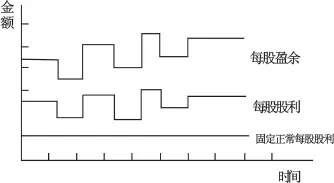

(三)较低正常股利及额外股利政策及其影响

公司每年只支付数额较低的固定股利,只有在公司繁荣时期才会将额外股利发放给股东。

如图3所示,低正常股利加额外股利政策相比其他的股利政策,很好地平衡了稳定性和灵活性,给予企业相对的自由,使其可以依据企业的实际,实施不同股利发放率,来实现企业的进一步经营规划。

图3 低正常股利加额外股利

综上所述,剩余股利政策优先满足企业盈利性投资的需要,可以最大限度地实现企业价值最大化,理论上对所有利益相关者有益。但实际上,小股东在二级市场购买股票是以获取资本利得和持有利得为目的的,所以剩余股利政策对小股东来说是不稳定的。最重要的是股利政策操纵在大股东手里,所以剩余股利政策对小股东有太多风险。对大股东来讲,如果有好的投资机会,高的投资回报率,则获利很多,同时按照现在的公司法相关规定,大股东有权抉择公司的股利政策,这就为大股东侵占中小股东权益提供了可能。

二、提升股利政策效率的基本策略:均衡利益相关者利益

(一)加强对不分配股利现象的处理

上市公司盈利水平是后续分配股利的基础和保证。因此,上市公司应不断提高盈利能力,不断拓展业务领域,开发新的金融类产品,通过提高中间业务的种类和比重等措施,不断提高公司的价值,更好地回报投资者。证券监督单位可加强对上市公司利润分配行为的监管力度,强化独立第三方的审计地位,在公司存在盈利的情况下,要求其及时向社会公布股利分配方案。

(二)规范上市公司派发现金股利的行为

改善上市公司股利政策最为重要的手段就是让派发现金股利成为上市公司内在的、自发的行为。上市公司的股票投资收益主要包括买卖股票的价差和企业发放的现金股利,由于资本利得带有很大的不确定性,派现股利就成为广大投资者评判投资回报的简单直观标准。因此,相关管理机关应加强对上市公司股利分配行为的监管,促使上市公司规范合理地发放现金股利。

(三)加强对市公司内部信息的披露

在信息时代,信息具有很大的商业价值,多数内幕交易背后都反映了普通中小投资者和掌握更多信息的上市公司高层的严重不对等性,内部信息应该让具有一定相关知识的外部利益相关者通过正常途径获取,并且通过专业分析可以了解相对真实的企业实际情况,从而做出理性的经济决策。

(四)平衡不同融资成本

目前资本市场还不完善,融资渠道比较单一,各种融资手段的融资成本不平衡,企业内部留存收益融资成本远低于银行贷款、发行债券等债务融资成本,因此上市公司普遍偏好不分配股利政策。非常有必要拓展多种融资渠道,来平衡不同的融资成本,同时也促进不同地区,不同行业,不同企业的公平竞争,促使我国资本市场健康有序发展和长期繁荣。

[1]梁文.上市公司控股股东对现金股利政策的影响研究[D].湖南大学博硕论文,2009.

[2]周中胜,陈俊.大股东资金占用与盈余管理[J].财贸研究,2006(03).

[3]杨蕾,柳建华.基于代理成本视角的股利政策理论述评[J].财会通讯:学术版,2008(07).

(作者单位:长安大学经济与管理学院)