国际垂直专业分工下的“中国—美国—东亚”贸易体系

2014-02-09刘磊

刘 磊

(1.中国人民大学经济学院,北京100872;2.国务院发展研究中心外经部,北京100010)

国际垂直专业分工下的“中国—美国—东亚”贸易体系

刘磊1,2

(1.中国人民大学经济学院,北京100872;2.国务院发展研究中心外经部,北京100010)

摘要:中国是美国最大的贸易顺差国,巨额的顺差导致两国间贸易摩擦不断升级,贸易关系也逐渐紧张。但中美贸易顺差不仅仅涉及到中美两个国家,实际上它是国际垂直专业化分工体系下中国、东亚地区和美国之间的贸易顺差。中国从东亚地区和美国本土进口大量的中间产品和原材料,经过加工后再出口制成品到美国。中美贸易顺差实质上包含了中国对美国、东亚地区对美国甚至是美国本土对美国的顺差。

关键词:垂直专业化分工;中国;美国;东亚

国际垂直专业化分工是指生产工序在全球范围内展开,不同国家根据自身要素禀赋负责不同的生产环节,进而在世界范围内配置资源、提高效率。Balassa首先对垂直专业化现象进行了描述,并提出了“垂直专业化”概念[1]。HummelDavid、DanaRapoport和Kei-MuYi提出了垂直专业化指数(shareofverticalspeciation,VSS)来衡量一国的垂直专业化程度[2],该指数也成为衡量不同国家垂直专业化程度的主要方法。Athukorala和Yamashita研究表明,东亚地区是世界范围内垂直专业化生产最为发达的地区[3]。北京大学中国经济研究中心课题组利用Hummel的方法测算了中美贸易中的垂直专业指数,研究发现,垂直专业化指数呈现明显的上升趋势,并且来自日韩两国的中间产品在中国对美出口的垂直专业程度中约占1/3的份额。[4]柳剑平、孙云华认为,中美贸易顺差源于产业间贸易,而中国对东亚逆差则源于垂直专业化分工体系,中国从东亚地区进口了大量的中间产品进行加工。[5]林季红、孟静研究发现,垂直专业化程度的提高是中美贸易顺差不断增大的重要原因,对中美贸易顺差的贡献度约为50%。[6]以上文献大多从垂直专业化的视角对中美贸易顺差的不断增大进行了解释,但并没有对国际垂直专业化分工下中国—美国—东亚的贸易关系进行阐述。本文在测算中国垂直专业化指数的基础上,进一步对中国—美国—东亚之间三角贸易体系进行分析。

一、中国—美国—东亚间贸易不平衡的结构性特征

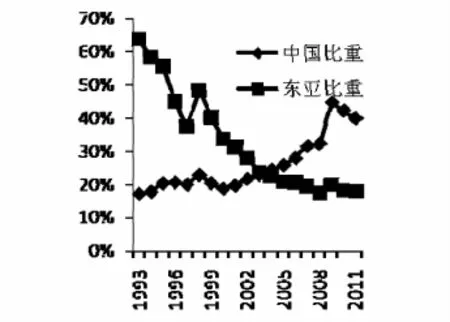

中国对美贸易在1993由逆差转为顺差,并在之后的年份中呈现逐年扩大的趋势。2000年中国对美贸易顺差为297.36亿美元,首次超过日本成为美国最大的贸易顺差国。由于2009年的美国金融危机,中国对美贸易顺差出现了短暂的下降,但在之后的2010年和2011年又呈现出明显的上升趋势,2011年中国对美贸易顺差为2023.39亿美元,约占美国全部逆差的40%。在中美贸易顺差不断增大的同时,中国与东亚①国家(地区)间的贸易逆差也在不断扩大。从图1可以清楚看到,中国对东亚从1993年到2011年一直保持逆差,并且逆差在不断增大,2008年和2009年受到美国金融危机的影响,出现了短暂的下降,2010年、2011年又回到了较高的水平,中国对东亚逆差与中国对美顺差保持了同步的变化态势。中国对美贸易顺差不断增大与日本、韩国以及其他东亚国家和地区的产业转移有着直接的关系,原先在日本、韩国国内加工并出口到美国的产品转为在中国加工进而出口到美国,东亚其他国家对美国的贸易顺差也就相应的变为中国对美国的贸易顺差。图2显示了美国对中国逆差和美国对东亚国家(地区)逆差占美国全部贸易逆差的比重,从图中可以清楚地看到,美国对中国贸易逆差占全部逆差的比重在不断上升,美国对东亚贸易逆差所占比重却在不断减小,1993年东亚地区所占比重高达64%,而中国所占比重仅为17%,在之后的年份中东亚地区所占比重不断减小,而中国所占比重不断增加。在2004年中国所占比重首次超过东亚地区所占比重,取代东亚地区成为美国贸易逆差的最大来源地。中国所占比重在2009年达到最高值49%,2010年和2011年由于美国金融危机的影响,中国所占比重有所下降,但仍然保持在40%以上。

定稿日期:2013-09-16

图1 中国与美国、东亚的贸易不平衡变化 单位:亿美元

图2 中国和东亚在美国贸易逆差中比重变化

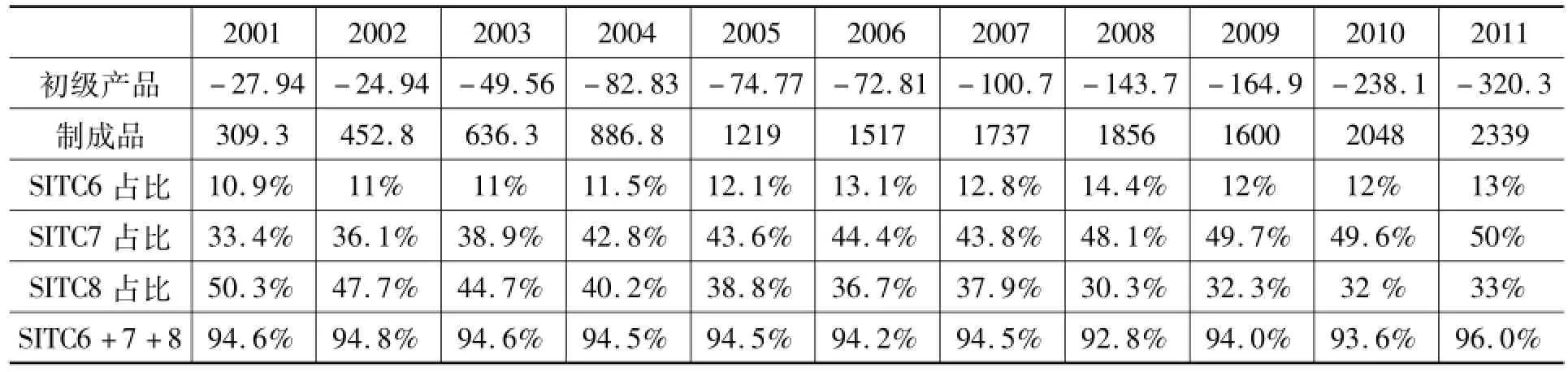

从贸易结构来看,中国对美贸易顺差主要集中在工业制成品,而在初级产品上中国对美国却是逆差。从表1可以看出,中国对美国在初级产品上(主要包括SITC0-4类商品)一直是逆差,但逆差的额度不大,2001年为27.94亿美元,2011年增至320.3亿美元。中国对美国工业制成品(主要包括SITC5-9类商品)始终保持顺差的状态,并且顺差不断增大。2001年的顺差为309.3亿美元,2008年增至1856亿美元,2009年由于美国的金融危机顺差略有下降,变为1600亿美元,但2010年和2011年顺差又重新回到2000亿美元之上。由此可见,制成品贸易是中国对美顺差的主要来源。制成品贸易中又以SITC6(材料制造)、SITC7(机械及运输设备)、STIC8(其他制造产品)为主,三者的贸易顺差占全部制成品贸易顺差90%以上。其中,SITC7类产品的比重呈现明显的上升趋势,而SITC6类产品比重基本保持稳定,SITC8类产品的比重呈现明显的下降趋势,说明中国对美制成品贸易由原来的劳动密集型产品为主逐渐转向资本和技术密集型产品。这与中国承接发达国家的产业转移有着直接的关系,中国凭借廉价的劳动力成本优势参与到垂直专业化分工当中,负责产品价值链当中的加工组装环节,通过加工贸易带动了中国的经济增长,并成功促进了中国制造业的产业升级。

按照要素禀赋论的说法,一国应该出口密集使用该国充裕要素的产品,进口密集使用该国稀缺要素的产品。但从上文的分析可以看出,中美之间的贸易不平衡与要素禀赋论完全不同,中国在初级产品上对美国是逆差,而在制成品甚至是资本和技术密集型制成品出口中却是大量的顺差。究其原因在于中国在垂直专业化分工体系当中的地位,中国已经成为整个东亚地区的加工平台,在跨国公司的组织下从东亚国家进口中间产品加工组装,然后再出口到欧美等发达国家,这样便构成了中国对美国在技术和资本密集型产品上的大量顺差。

表1 中国对美贸易不平衡按SITC分类构成 单位:亿美元

零部件贸易已经成为东亚地区贸易和垂直专业化分工的一个重要特征,1992年东亚地区占世界零部件进出口贸易总额的比重仅为28%,2003年其份额上升至42%,远高于北美自由贸易区的22%和欧盟的31%,推动东亚地区成为全球范围内垂直专业分工最为活跃的地区。中国在东亚地区的垂直专业化分工体系中扮演了加工平台和出口基地的角色,成为FDI、劳动要素和中间产品的聚集地,俨然成为中国、美国、东亚三角贸易中的枢纽。中国从东亚地区进口产品中有80%是中间产品和原材料,而进口的中间产品中又以机电产品为主,从表2可以清楚地看到,在2001年、2005年和2011年三个年份的进口商品构成中,属于SITC7的机电产品是绝对主角。中国从东亚地区进口机电产品进行加工,进而出口到美国,这样便形成了中国对美国在制成品贸易的大幅顺差。因此,中国对美国的贸易顺差不仅是单纯数量上的失衡,而是垂直专业化分工下资源优化配置的结果,也是分工体系下的国家利用各自比较优势分工协作的结果。

表2 中国从东亚地区进口的主要商品构成

二、中国对美国贸易中垂直专业化分工程度测算

为了分析中国对美贸易中的垂直专业化分工程度及其变化情况,本文借鉴Hummel(2001)提出的垂直专业化指数来进行衡量。其计算公式为:

假设K国有n个行业,i表示i行业,VSS表示K国的垂直专业化指数;VSk表示K国的垂直专业化贸易额,也就是K国出口产品中所包含的进口中间投入品的量;如果K国在出口贸易中没有进口别国的中间投入品,则VSS的数值为0,说明该国没有参与国家垂直专业化分工。Xk代表K国的出口额。结合投入产出表,可以把公式(1)改写为矩阵形式:

计算所需要的矩阵数据来自于1995年、1997年、2000年、2002年、2005年和2007年的投入产出表,进出口数据来自于联合国商品贸易(UNcomtrade)数据库。由于中国投入产出表的公布时间有间隔,不能得到每个年份的直接消耗系数矩阵,因此我们利用已知的6个年份的投入产出表对未知年份进行替代,具体为:1993~1994年使用1995年的数据,1996年使用1997年的数据,1998~1999年使用2000年的数据,2001年使用2002年的数据,2003~2004年使用2005年的数据,2006年以及2008~2010年使用2007年的数据。另外,借鉴北京大学中国经济研究中心课题组(2006)的方法做两点假设:(1)各个行业进口中间产品的比例相同;(2)每个行业的产品只有中间产品和最终产品。

表3 中国对美国出口贸易的垂直专业化程度变化 单位:%

表3给出了中国对美出口贸易中垂直专业化程度的变化以及来源国情况。中国对美出口贸易的垂直专业化程度在1993~2011年间呈现出明显的上升趋势,1993年的垂直专业化指数为15.54%,2011年增至25.77%,也就是说,中国对美出口贸易中所包含的进口中间投入品的量在不断增加。与此同时,中国对美贸易顺差和中国对东亚地区贸易顺差也都呈现出不断上升的势头。从中间品来源国来看,中国对美出口贸易中的中间产品主要来自日本、韩国和东盟国家,三个国家及地区各自的垂直专业化指数在1993~2011年间都保持稳中有升的态势,三者之和在中国对美垂直专业化指数的比重一直在30%以上,其中1993年为32. 88%,2011年增至48.16%,中美对美出口贸易中的进口中间产品有一半来源于东亚地区,这也解释了中国对东亚地区贸易一直为逆差的原因。此外,值得注意的一点是,中国对美出口贸易中来自美国本土的中间产品的比重也在上升,1993年为1.42%,2011年为2.22%。美国也是东亚垂直专业化分工的重要参与者,中美贸易不平衡在一定程度是“美—美”贸易不平衡。

三、垂直专业化程度与“中国—美国—东亚”贸易不平衡的实证分析

为了进一步检验垂直专业化对中美贸易顺差以及中国与东亚地区贸易逆差的影响,构建计量模型(1)和计量模型(2)进行回归分析,时间跨度为1993~2011年。

lnTS=α+β1VSSi+β2lnFDI+β2lnFIRM+ε(1)

其中,TS代表中国对美国的贸易顺差,数据来源于中国商务部网站;VSSi代表中国对美国的垂直专业化指数,i的取值为1、2、3,分别代表中国对美国VSS来自日本、韩国以及东盟国家的部分,数据来源于表3;FDI代表中国吸引的外商直接投资,数据来源于中国商务部网站;FIRM代表美国在华跨国公司的贸易规模,用美国在华跨国公司向其美国母公司的进口额来衡量,数据来源于美国商务部网站;ln代表进行对数处理;β1、β2、β3为自变量的相关系数;α为常数项;ε为随机误差项。

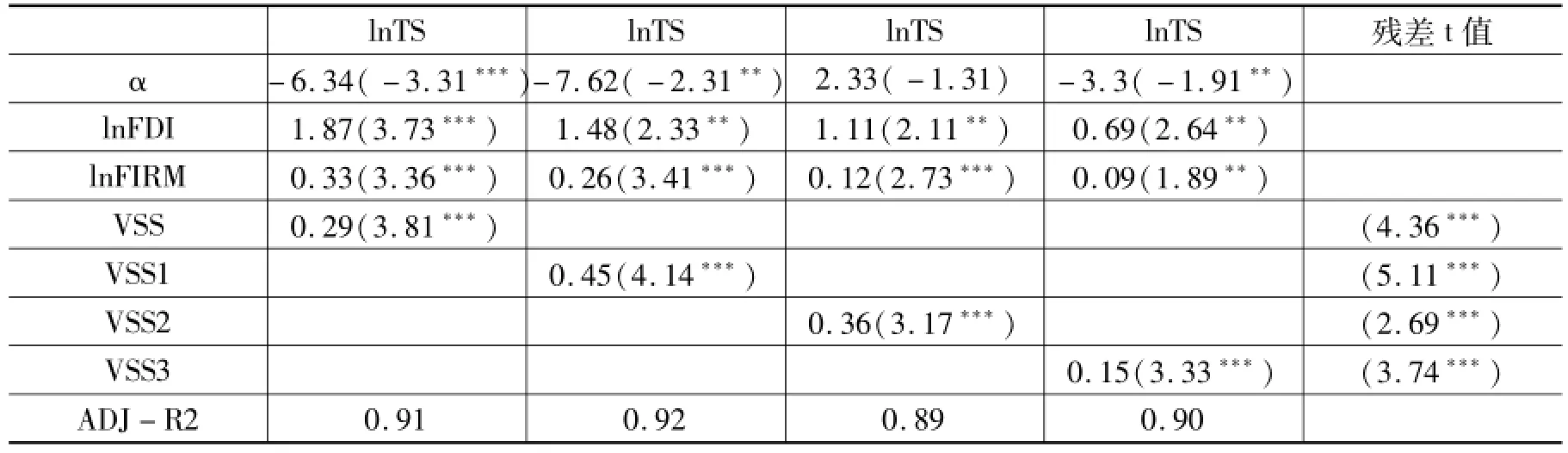

表4 垂直专业化指数与中美贸易顺差的回归结果

从表4可以看到,四个不同的回归方程拟合效果都不错,垂直专业化指数的相关系数在不同水平下都显著。中国对美国出口的垂直专业化指数与中美贸易顺差存在明显的正相关关系,并且在1%的水平下显著,中国参与垂直专业化分工程度的不断提高是造成中美贸易顺差不断增大的一个重要原因。中国对美垂直专业化指数每上升一个百分点,中国贸易顺差会增加0.29个百分点。其中来自日本、韩国和东盟的垂直专业化程度每上升一个百分点,中美贸易顺差分别上升0.45、0.36和0.15个百分点。FDI的系数为正值,跨国公司作为垂直专业化分工的微观组织者和实际操作者是中美贸易顺差不断增大的重要推动力。FIRM的系数为正值,说明中美贸易顺差的不断增大有美国自身的因素在里面,美国在华跨国公司的内部贸易一定程度上促进了中美贸易顺差的扩大。因为是时间序列,为避免伪回归的出现,在每次回归后对残差进行了单位根检验,结果显示残差是平稳的,解释变量和被解释变量之间存在稳定的关系。

(2)式中TD代表中国对东亚地区贸易逆差的绝对值,数据来源于中国商务部网站;VSS1代表中国对美国的垂直专业化指数,数据来源于表3;FDI代表中国从东亚地区吸引的外商直接投资,数据来源于中国商务部网站;β4、β5为自变量的相关系数;α1为常数项;ε为随机误差项。回归结果如下:

表5 垂直专业化指数与中国、东亚贸易逆差的回归结果

从表5可以看出,模型拟合效果良好,残差序列平稳。中国对美国的垂直专业化指数与中国对东亚地区的贸易逆差存在明显的正相关关系,并且在1%的水平下显著,垂直专业化指数每上升一个百分点,贸易逆差增加0.27个百分点。中国对美国垂直专业化程度的不断提高促进了中国与东亚地区的贸易逆差的增长。

四、结论及政策建议

中国对美国的不断扩大的贸易顺差一直以来都是全球关注的焦点问题,国际舆论所提出的“中国威胁论”的声音也不绝于耳,中美之间的贸易摩擦也不断升级,中美贸易不平衡已经成为影响中美关系的重要议题。通过上文的分析可以发现,中美贸易顺差不单纯是中美两国贸易情况的基本反映,是中国参与垂直专业化不断深入的结果,是全球化生产模式下各国利用比较优势选择生产环节并进行分工协作的结果。中美之间的贸易顺差实质上是中国、东亚甚至美国本土对美国的顺差,中国通过进口美国以及东亚地区的中间产品,利用本国的劳动力优势进行加工组装并最终把制成品销往美国。在“中国——美国——东亚”的贸易体系当中,美国处于高端,是技术创新和需求市场的来源,日本则是体系当中的产业升级媒介和资本放大器,东盟各国是原材料产地,中国则利用自身的劳动力优势成为体系当中最为主要的零部件进口基地和加工基地。[7]中国处于东亚地区零部件和美国市场“两头倚重”的境况,当外部需求和供给发生变化时会对中国的经济贸易产生巨大的冲击,鉴于此,提出如下政策建议:

第一,增大科技研发投入,增强国内企业的自主研发能力和核心竞争力。科技研发能力或者说技术优势是一国贸易竞争力的最终来源,美国之所以占据全球分工体系的高端正是得益于其强大的科技研发能力。中国要想提升在国际垂直分工体系中的地位,必须要提高自身的科技研发能力。

第二,加快中国的对外直接投资,大力推动产业结构升级。中国众多的低端的制造业已经出现产能过剩的现象,并且随着中国工资成本的上升,中国在这些低端制造业的优势逐渐削弱。通过对外直接投资把国内过剩的低端制造业转移到其他发展中国家不仅可以减少中国对美的贸易顺差,更有利于国内的产业结构升级。

注释

①这里的东亚主要包括日本、韩国、东盟以及中国的台湾省。

参考文献

[1]Balassa,Bela.Trade Liberalization among Industrial Countries[M].New York:McGraw-Hill,1967:56-58.

[2]Hummels,D.,Ishii,J.,Kei-Mu,Yi.The Nature and Growth of Vertical Specialization in World Trade[J].Journal ofWorld E-conomics,2001(54):75-96.

[3]Athukorala,P,Yamashita,N.Product Fragmentation and Trade Integration:East Asia in a Global Context[J].The North American Journal of Econom ics and Finance,(2006),V01.17,No.3,:233-256.

[4]北京大学经济研究中心课题组.中国出口贸易中的垂直专业化与中美贸易[J].世界经济,2006,(5).

[5]柳剑平,孙云华.垂直专业化分工与中国与东亚经济体的贸易逆差-兼及中国对美国贸易顺差的比较分析[J].世界经济研究,2006,(7).

[6]林季红,孟静.国际垂直专业化分工对中美贸易顺差的影响[J].世界经济研究,2012,(11).

[7]彭支伟.东亚生产与贸易一体化—结构、机制与外部冲击[D].南开大学博士毕业论文,2009:38-46.

责任编辑:郑洪昌

作者简介:刘磊(1982-),男,山东青州人,中国人民大学经济学院博士研究生,主要从事国际贸易与国际投资研究。

基金项目:中央高校基本科研业务专项资金资助项目(13XNH097)

收稿日期:2013-06-20

中图分类号:F742

文献标识码:A

文章编号:1005-2674(2014)01-058-06