绩效产出过程的机理综述与建模

——基于动态能力和领导力视角

2014-02-09张哲宇

□罗 彪 张哲宇 王 琼

[中国科学技术大学 合肥 230026]

引言

现实中,企业间绩效产出往往存在显著差异,即使在同一企业集团内部,下属同一行业的不同子公司之间绩效产出差异也有明显区别。关于企业间绩效差异来源的研究,传统理论主要集中在:产业组织理论、竞争理论与资源基础理论,将绩效差异的原因分别归结为:“产业结构”、“竞争战略”以及“资源禀赋”方面的差异。这些研究为揭示企业间绩效差异的形成做出了基础性的贡献,但由于时代特征与企业发展阶段的局限,也具有以下明显缺陷:静态描述与结果导向。首先,类似研究的实证分析是通过发掘企业某一层面静态化特征,并将其与绩效产出结果进行联合分析,而静态的企业特征往往形成于动态的经营过程,缺乏对过程的观察,就无法形成有改善意义的对策。其次,由于缺乏对过程的关注,转向直接使用客观的结果指标,特别是企业自身无法控制的“产业结构”、“竞争手段”与“资源禀赋”类指标,忽略了组织与人的能动交互过程,也无法真正解释绩效产出的影响机理。此时的研究“视角静态而单一,研究结论在绩效差异成因‘外生论’与‘内生论’间摇摆,呈现‘钟摆式’(The Swing of Pendulum)状态。”

特别地,随着竞争程度的演化,企业间绩效差异产生的原因也日趋复杂化,传统研究的缺陷使得其解释作用在日趋下降。以企业CEO更迭这一特定时点来看,一些优秀的企业家如苹果公司的斯蒂夫·乔布斯、通用电气的杰克·韦尔奇以及三星集团的李健熙,在他们到任后,领导公司不断实现新的增长,创造财富神话。而在他们履任前,企业的产业结构、竞争战略乃至资源禀赋条件并没有发生深刻变化,正是随着最高领导的更迭,一些组织能力建设举措的实施,企业就转危为安、焕发活力,绩效产出得到明显改善。这不得不让我们反思:绩效产出差异除了来自静态化的特征外,还存在一些能动的要素。

首先,在动态竞争环境中,企业的成功,首先是整个组织的成功,组织调整企业资源和能力以适应动荡的外部环境,实现企业竞争力提升,这一能力即为“动态能力”[1~2],动态能力比竞争战略的内涵更广泛,已经发展成为解释组织绩效差异的重要内生因素。

其次,动态能力水平相似的企业也会存在绩效差异,此时绩效差异需要从个体的角度去审视。Jim Collins在《从优秀到卓越》中谈到“先人后事”的理念,即“人”是组织成功不可或缺的重要因素,而其中,“领导力”又是影响企业绩效的关键因素,原因在于领导者的能力和认知等因素会影响动态能力的形成和发展,进而影响到组织绩效[3]。

综上,本研究将引入组织动态能力和领导力两个概念,试图通过文献综述,从过程机理的角度,阐述传统绩效产出理论未能充分关注的过程因素。同时,将构建组织动态能力、领导力与企业绩效结果之间的关系模型,并提出模型的实证研究构想。

一、动态能力与组织绩效

(一)动态能力的概念

1.基于战略管理视角

该视角的代表学者是Teece,他将动态能力定义为企业整合、建立、重构企业内外资源、能力以适应快速变化环境的能力。此视角是基于资源基础理论和“结构-行为-绩效(SCP)”范式的分析方法。动态能力同时强调“动态”和“能力”两方面,前者是强调企业不断更新自身能力的能力,以适应不断变化的市场环境;后者是强调企业战略管理能力的关键作用,即整合与重构内外部资源能力,使之与动态环境的所需能力相匹配。

2.基于组织学习的视角

该视角的代表学者是Zollo和Winter,他们认为组织学习是动态能力的形成机制,动态能力是一种学习和稳定的集体活动模式,通过这种模式,组织系统地产生并修正其经营常规和组织惯例,以实现组织效率的改善。

3.基于演化理论的视角

该视角的代表学者认为动态能力的执行有顺序化的步骤(Sequenced Steps)可以遵循,学习机制将促进动态能力的演化。Rindova和Taylor提出动态能力演变的两个层次:微观演化通过提升企业的管理能力实现,宏观演化与重构市场能力相联系[4]。Zott则认为,动态能力是一系列指导公司资源建立、发展的常规程序[5]。

(二)动态能力与组织绩效关系研究

动态能力理论学者认为,动态能力是影响组织绩效的重要因素,它是一种以预想的、适合的方式,通过重要的决策,实现重构企业资源和组织惯性的能力。就动态能力与组织绩效的关系研究看,一方面,学者通过对动态能力特性及其构面的研究,验证了其对组织绩效的直接作用;另一方面,部分学者还对二者之间可能存在的中介变量进行了探索。

1.动态能力对组织绩效的直接影响

动态能力对组织绩效的直接影响体现在三个方面。

首先,动态能力是一种难以复制和模仿的特殊能力。Teece和Pisano与Teece指出,由于知识的内隐性,动态能力作为一种适应性机制,是难以复制和模仿的,能为企业带来持续竞争优势[1~2]。Griffith和Harvey立足于全球化视角,认为动态能力是“资源以难以模仿的方式联系起来的产物,包括内部组织各层次人员协调的办法,能在全球化基础上为企业提供竞争优势”[6]。

其次,动态能力的不同构面对组织绩效产生影响。Protogerou将动态能力分为协调能力、学习能力和重构能力,采用结构方程模型的方法验证了动态能力对企业绩效显著影响[7]。另有研究以制造业、服务性组织为样本,将动态能力定义为知识保留、知识揭示和知识整合三个维度,研究结论表明知识的跨期整合能力有利于企业不同层级的绩效提升。

最后,环境动态性越高,动态能力对绩效影响越明显。Deeds对生物技术产业的研究结果表明,在新产品开发过程中,充满了不稳定性因素,动态能力对高科技企业的新产品开发绩效提升有积极的影响[8]。

2.动态能力对组织绩效的间接影响

在动态能力研究中,有一类观点认为:动态能力本身不能直接影响绩效,而是通过中介变量对组织绩效产生间接影响。Miller和Friesen认同以环境为导向的战略管理是企业建立动态能力的工具和桥梁。他们认为战略执行与实现的过程是动态能力影响组织绩效的中间变量。Zott通过模仿和实验的方法研究动态能力影响绩效的过程机制,认为组织能力、运作管理和资源位势在两者关系中起中介作用[5]。Zahra等人提出的模型表明,动态能力对组织绩效没有直接作用,而是通过影响组织实际能力和组织知识,间接影响组织绩效的[9]。

二、领导力与组织绩效

(一)领导力的概念

领导力是领导者吸引和影响被领导者,从而实现群体或组织目标的能力。根据Barney的资源能力分类观点,企业资源包括:物质资本资源,人力资源能力,组织资本能力。领导力归属于人力资源能力,是一种特殊的组织能力。本文研究的领导力侧重于指组织最高领导者(CEO)的能力水平和能力结构[10]。

遵循不同的发展轨迹,领导理论形成了四种范式:领导特质范式、领导行为范式、领导权变范式,以及当代综合视角领导理论范式,如变革型领导理论、魅力型领导理论。

(二)领导力与组织绩效关系研究

关于领导力与组织绩效关系的研究,可以概括为两方面:一方面,以因变量为出发点,立足于企业成长理论,研究领导力对企业绩效的影响;另一方面,以自变量为出发点,立足于领导理论,研究不同领导范式与组织绩效的关系。

1.基于企业成长理论

企业成长的源动力在于其独特的资源和组织能力,企业家领导能力就是其中之一。该理论强调了企业家能力的作用,认为企业是一个资源整合体,企业成长与过剩资源存在必然联系,但要从过剩资源中发现生产性机会,则取决于企业家。Baum,Locke和Smith从企业成长的角度构建多维模型,研究发现企业家能力是企业成长的直接影响因素,而企业家特征和环境因素则是间接驱动企业成长的因素。同时,组织能力的演变过程也是由企业家和高层管理者的个体特征等所决定的,这些个体特征包括战略抱负、组织承诺、价值观和信仰、对世界的认知、愿景、经验与专业化知识水平等[11]。

2.基于领导理论

其一,关于领导特质范式与组织绩效关系研究。领导特质理论的学者一直致力于领导者先天个体品质和特征的研究,试图找到成功领导者的特质规律,研究表明有效领导者所具备的品质特征是存在共性的。其中,几乎所有研究都认为价值观因素与组织绩效显著相关,而涉及人格、社交能力、智力以及解决问题能力的研究分别约占70%、40%和30%。Bass在综合梳理领导特质文献的基础上,将影响绩效的领导者特质总结为六个方面:认知能力、人格、动机和需求、社交能力、解决问题技能、默会知识。其中,领导者的个性特征显著影响组织的关系绩效,而领导者的认知能力则显著影响组织的任务绩效。

其二,关于领导行为范式与组织绩效关系研究。学者研究表明能力的行为特征更为明显,领导能力更多地体现在个体的行为活动中,领导行为通过不同的中介变量影响组织绩效。比如,领导行为可以通过影响下属信心、下属认同度和满意度来影响组织绩效;也可以通过对企业、部门或者团队的工作氛围产生直接、独特的影响,并最终影响企业财务业绩[12]。其三,关于情景领导范式与组织绩效关系研究。情景领导学者认为在领导力与组织绩效关系中,环境或情景因素具有调节作用,环境动态程度越高,领导力的作用越不容忽视。Lieberson和O'Connor研究了年份、行业、公司和领导四个变量与销售额、利润和利润率三个绩效变量之间的关系,结论表明领导对组织绩效微乎其微。随后,Thomas改进了Lieberson和O'Connor的研究方法,调整变量的分析顺序,并引入环境变量,结果发现,环境变量解释了大部分总绩效的变动,但领导对环境变量未能解释的绩效变动部分有较大影响[13]。Ensley,Pearce和Hmieleski将环境的动态性引入领导者领导方式与组织绩效关系的研究,证实了环境动态性对二者关系的调节作用:环境动态性较高时,变革型领导方式更有效;环境动态性较低时,交易型领导方式更有效[14]。

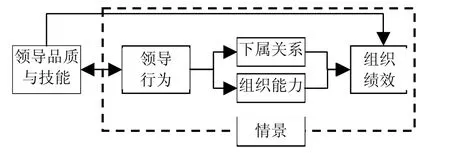

图1 领导力理论对组织绩效影响机制研究图示

综上,领导理论的研究趋势可以总结为:从最初的基于个人层次的领导特质范式和领导行为范式,到基于群体层次的情景领导(权变领导),再到基于组织层次的综合领导范式(交易型、魅力型领导等)。图1展示了领导力与组织绩效的关系研究模型。领导研究的内容和方法是多样的,但大多都在同一个单一的领导概念范畴内进行研究,缺乏整合的视角。

三、动态能力、领导力与组织绩效

首先,领导力有利于企业动态能力的形成与发展。领导者个人特质对动态能力的形成有积极作用。领导者可以通过创新和冒险的企业家精神影响组织,有利于企业动态能力的形成和提升。企业家是动态能力的源泉,持续超越和自我实现的企业家精神还可以通过企业文化的塑造强化企业的动态能力。Zahra等人强调领导决策者对动态能力构建与发展的重要性,尤其是公司主要决策者重新配置资源和调整程序的能力[9]。因此,领导者的个人特质、企业家精神、资源合理配置能力等领导力特性,对企业动态能力的形成与发展至关重要。

其次,领导力通过促进企业动态能力的形成,提升企业绩效。Teece指出,绩效差异来源于企业动态能力的不同,而动态能力的保持要求领导者具有企业家精神,要能够感知和理解市场机会,获得思想启迪,发现更新、更好地整合资源的方法[1]。动态能力与领导、领导团队、公司高级管理层息息相关,他们拥有生产性变革和资源整合机会的感知能力、他们承担这些变革的意愿以及实施这些变革,这些能力都会影响动态能力的创造和后期运用。上述三个能力又由以下要素决定:动机、公司的重要管理者的技能和经验。

综上,动态能力与绩效、领导力与绩效的单因素关系模型中,研究内容不够深入,前者缺乏对组织动态能力形成机制的探究,后者则未能阐述领导力对组织绩效的作用机制,两者均没有系统论述各因素作用于绩效产出的过程机理。而对于现有的三者关系整合模型,一方面,只提出了概念模型,缺乏对模型的实证研究;另一方面,现有模型缺乏关于领导力以及动态能力不同构成因素与企业绩效关系的研究,研究层次不够丰富。同时,现有模型还没有考虑到企业生命周期、外部行业环境动态性等可能存在的调节因素,因此,研究结论的可靠性存在疑问。

故本文从领导力和动态能力的整合视角出发,探究二者及其不同构成因素与企业绩效的关系,并考虑可能存在的调节因素,构建基于组织动态能力和领导力的绩效产出整合模型,并提出了模型的实证构想。

四、模型构建与实证构想

(一)模型构建与假设提出

为突破传统关于绩效差异来源问题研究的局限,本文考虑绩效产出过程中存在动态和主观的交互因素,构建了基于动态能力和领导力的绩效产出整合模型,并研究两者构成要素对企业绩效的影响机理。同时,为保证研究结果的可靠性,本文将企业生命周期和环境动态性纳入模型之中,探索在企业特定发展阶段与发展环境背景下,企业间绩效差异的动态性与主观性原因。

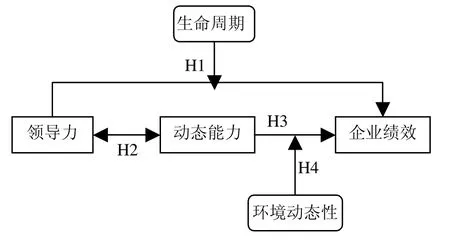

图2 基于动态能力和领导力的绩效产出概念模型

如图2所示,本文提出的基于动态能力和领导力的绩效产出整合模型主要包含五个变量:动态能力、领导力与绩效,以及企业生命周期和环境动态性。

本文构建的概念模型主要揭示四种假设关系。

H1:领导力与组织绩效之间的关系中,生命周期起到调节作用,即企业所处的生命周期不同,领导力中影响绩效的细分变量也不同。

H2:领导力与动态能力之间存在相互影响,即领导力影响动态能力的形成和提升,而动态能力又影响领导能力作用的发挥。

H3:在领导力与组织绩效的关系中,动态能力起中介作用。

H4:在动态能力与绩效之间的关系中,环境动态程度起调节作用,即环境动态程度不同,动态能力对绩效的作用大小也不同。

(二)变量构成与测量

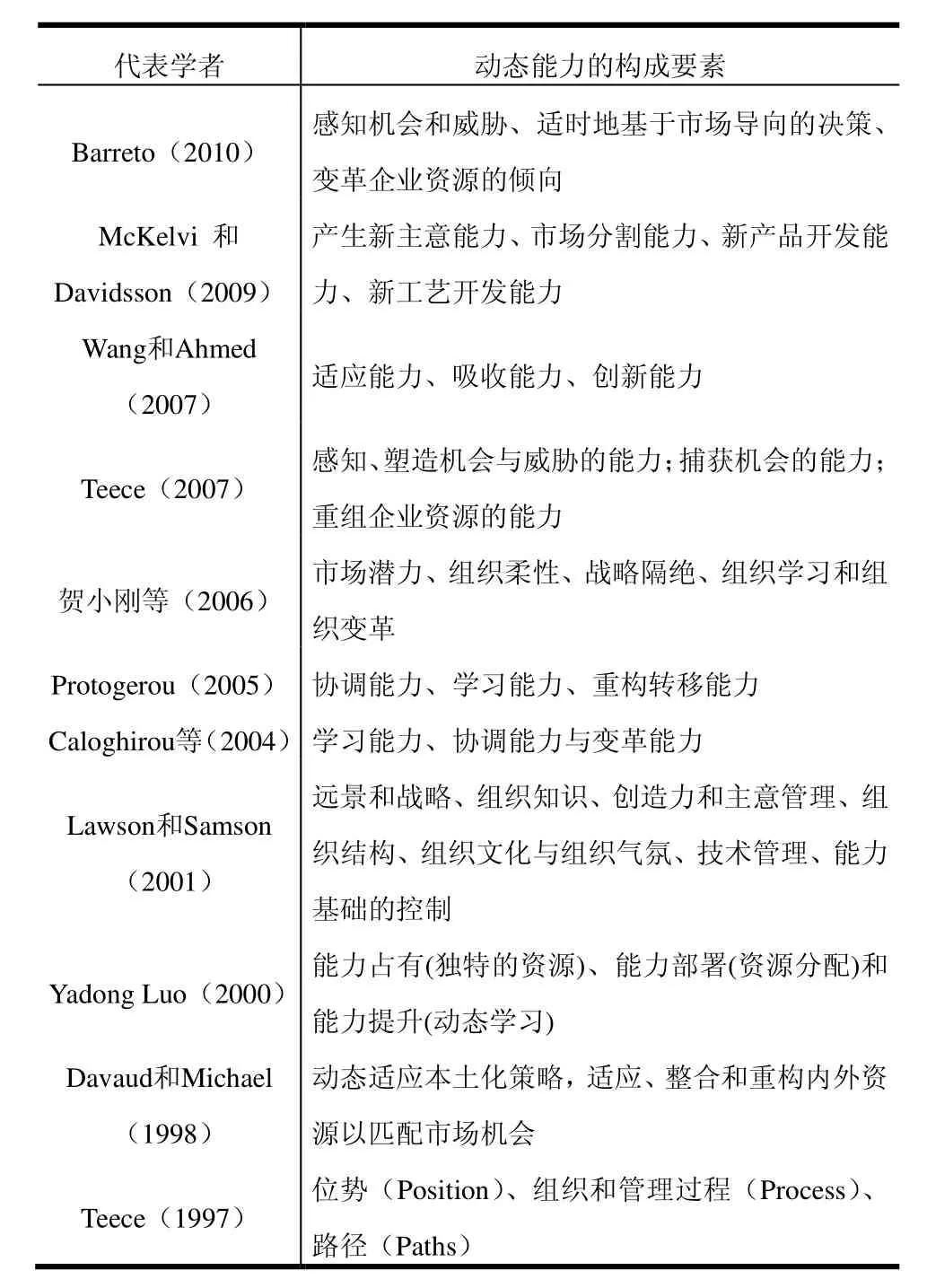

表1 国内外动态能力的构成要素文献综述

1.动态能力

Eisenhartt等人提出在很大程度上,动态能力具有不可操作性与难以检验性,这成为阻碍动态能力研究发展的主要原因[15]。因此,社会科学研究的一项主要工作就是在理论框架的基础上对概念进行细分量化,增强其操作性,有利于下一步假设检验研究工作的开展。通过对国内外相关研究文献的梳理,将动态能力的维度划分总结如下表1。

由表1可见,感知能力、资源重组能力、学习能力与变革能力是在构成要素中反复出现的因素。故本文将动态能力定义为市场洞察能力、资源整合能力、组织学习能力与重构与转变能力四个维度。

关于动态能力的测量,大多学者采用问卷调研的方法,可以借鉴Teece[1]、贺小刚[16]、、Teece、Pisano和shuen[2]、Eisenhardt和Martin[15]以及Zahra[9]的变量细分和指标问卷测量。

2.领导力

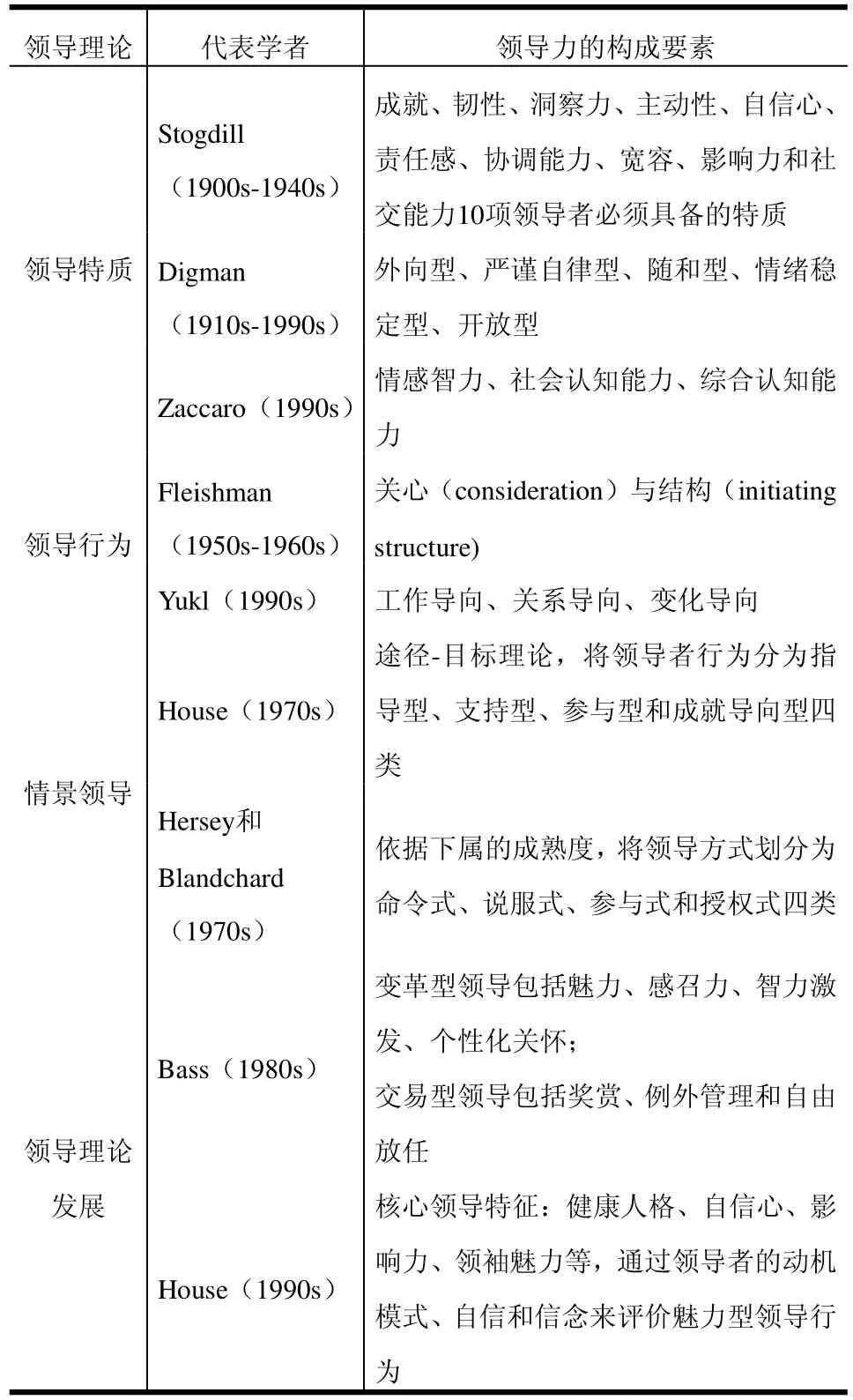

纵观领导理论自20世纪初产生至今的发展历程,在领导理论与绩效的研究领域中,可以有不同的视角,本文首先以国外不同领导理论研究范式作为出发点,进行文献收集与整理,对不同领导范式下领导力的构成要素进行归纳梳理,如表2所示。

表2 国外领导理论的发展历程与构成要素研究总结

与国外相比,国内领导力要素的研究尚不成熟,处于初期阶段。中科院科技领导力研究课题组霍国庆教授,综合十大经典领导理论和国内外学者的研究成果,从系统和全面发展的角度,提出领导力的“五力模型”:前瞻力、感召力、决断力、影响力和控制力。谭红军等人在“五力模型”基础上,提出六个关键的科技领导力要素,增加了一个创造力,并以专家调查的研究方法得以验证[17]。

综合以上国内外的领导理论研究结论,领导力的构成可以分成先天特质因素和后天学习因素,即领导者可以通过后天的学习与培训成为有效领导者。因此,本文在国内外研究的基础上,将领导力的构成要素归纳为以下五个要素:洞察力、感召力、决断力、学习力、沟通力。

关于领导力的测量研究,各维度的测量参考来源分别是:洞察力可以参考中国科学院领导力研究课题组的量表设计。感召力、决断力与学习力参考陈国权组织个体学习能力的研究量表。沟通力参考Word以及Drucker对领导者承担沟通责任的定义。

3.绩效

绩效的测量指标采用多方面指标综合衡量,采取自评式的主观性评价并不会扩大自变量与因变量之间的关系,且可以提供与实际资料及上司评估方式相同的结果。本研究主要参考Dowlatshahi的研究,从市场增长、财务绩效、创新以及声誉四个方面综合评价企业绩效。

4.生命周期和环境动态性

在企业实际竞争环境中,存在同一行业不同组织之间的绩效差异和同一企业不同时期的绩效差异两种类型。不同企业所处的发展阶段不同,不同时期企业面临的外部环境不同。为确保研究的科学性,研究中应尽量排除额外影响因素的干扰。因此,企业的生命周期和面临外部环境的动态性分别作为调节变量,纳入模型进行考虑。生命周期参考Churchill和Lewis[18]的量表设计。环境动态性程度可以参考Jaworski和Kohli[19]的量表测量题项。

五、概念模型实证检验

整体完成本研究历经近一年的时间。课题采取定性和定量相结合的方法,向领导者相对较为集中的中国科学技术大学、安徽大学、合肥工业大学等高校EMBA学员发放纸质问卷。另外,向符合条件的集团子公司董事长发放电子版的问卷。问卷发放共计407份,有效问卷163份。样本主要集中与房地产、服务和科技行业。初创期、成长期和成熟期各占比22.09%、52.15%和25.15%。

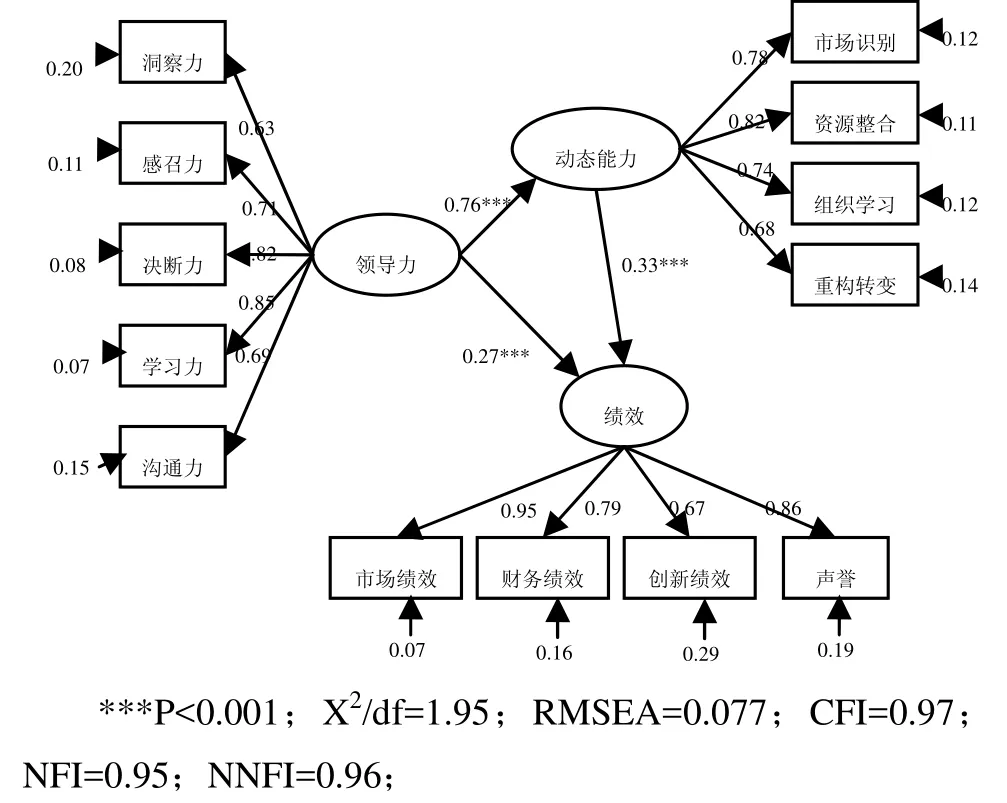

此部分是课题研究的阶段性成果,本文重点在于扎实的理论综述和概念模型的机理研究。由于篇幅有限,故直接给出实证分析的结果,如图3所示。各潜变量的Cronbach’ α值分别为:动态能力0.841;领导力0.853;整体问卷0.907。因子信度检验结果表明所使用的数据具有较好的信度。

图3 结构方程模型的路径图及运算结果

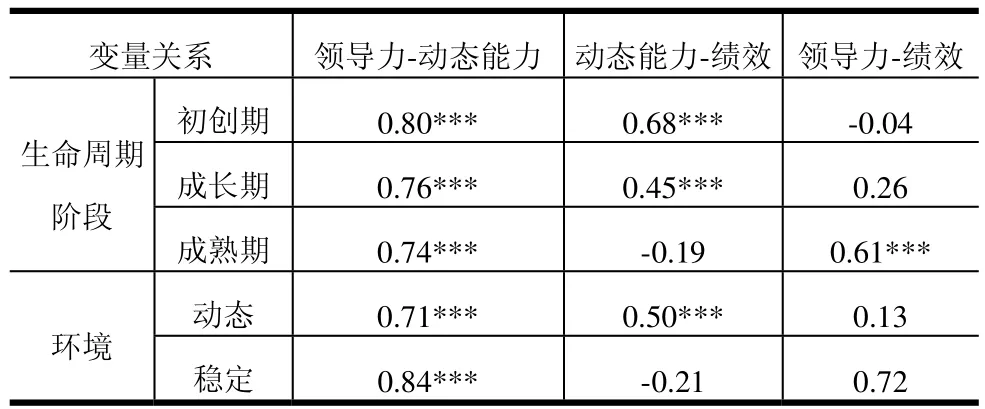

本研究采用LISREL8.7软件进行生命周期与环境对模型调节作用的路径关系检验。除了成熟期中,动态能力与绩效的关系、初创期和成长期中的领导力与绩效的关系不显著以外,其他路径关系均达到显著水平。环境对动态能力与绩效关系的调节作用也得到的充分的验证,如表3所示。

表3 生命周期与环境的调节作用的验证结果

六、研究创新与未来展望

本研究在前人的研究基础上进行以下创新:1)在模型构建上,避免以往在单一理论框架下研究的局限性,突破传统研究的静态性与客观性,将动态能力和领导力作为动态和主观性要素,综合考虑对企业绩效的影响;2)在分析逻辑上,本文的概念模型采用“资源-动态能力-企业绩效”的分析逻辑,将领导力看作是企业特殊的资源能力,并强调领导对企业动态适应环境变化能力形成的关键作用;3)在研究内容上,本文充分考虑了动态能力和领导力的不同构成要素对绩效的影响,并将生命周期和环境动态性引入研究模型,丰富了研究层次,增强了研究可靠性。

本文从整合的新视角揭示过程绩效产出的内在机理,通过调节变量(生命周期和环境动态性)对企业进行分类,解释在不同情景下领导力的各细分变量对绩效的影响。此研究结果对企业有一定的实际意义和商业价值,企业根据其发展阶段和所处行业的类型,针对性的选拔和培训企业领导者,积极促进企业动态能力的形成和发展,赢得并维持企业长期的竞争优势。

[1]TEECE D J.Explicating Dynamic Capabilities:The Nature and Micro foundations of (Sustainable) Enterprise Performance[J].Strategic Management Journal,2007,28:1319

-1350.

[2]TEECE D J,PISANO G,SHUEN G,et al.Dynamic Capabilities and Strategic Management[J].StrategicManagement Journal,1997,18(7):509-533.

[3]ADNER R,HELFAT C E.Corporate effects and dynamic managerial capabilities[J].Strategic Management Journal, 2003, 24(10): 1011-1025.

[4]RINDOVA V,TAYLOR S.Dynamic capabilities as macro and micro organizational evolution[J].Robert H.Smith School of Business-Smith Papers Online, 2002,1:11.

[5]ZOTT C.Dynamic capabilities and the emergence intra-industry differential firm performance:insights from a simulation study[J].Strategic Management Journal,2003,24:97-125.

[6]GRIFFITH D A,HARVEY M G.A resource perspective of global dynamic capabilities[J].Journal of International Business Studies, 2001,32(3): 597-606.

[7]PROTOGEROU A,CALOGHIROU Y,LIOUKAS Y,et al.Inside The ‘Black Box’ of Dynamic Capabilities:Defining and Analysing Their Linkages to Functional Competences and Firm Performance[C].Copenhagen,2005.

[8]DEEDS D L, DECAROLIS D,COOMBS J.Dynamic capabilities and new product development in high technology ventures: an empirical analysis of new biotechnology firms[J].Journal of Business Venturing, 2000, 15(3): 211-229.

[9]ZAHRA S A, SAPIENZA H J,DAVIDSSON P.Entre-preneur-ship and dynamic capabilities:A review,model and research agenda[J].Journal of Management Studies, 2006, 43:917-955.

[10]BARNEY J.Firm resources and sustained competitive advantage[J].Journal of Management,1991,17(1):99-120.

[11]BAUM J R, LOCKE E A, SMITH K G.A multidimensional model of venture growth[J].Academy of management journal, 2001, 44(2): 292-303.

[12]丹尼尔·戈尔曼.卓有成效的领导艺术[J].哈佛商业评论, 2002(1):9.

[13]THOMAS A B .Does Leadership Make a Difference to Organizational Performance [J].Administrative Science Quarterly, 1988, 33(3): 388-400.

[14]ENSLEY M D,HMIELESKI K M,PEARCE C L.The importance of vertical and shared leadership within new venture top management teams: Implications for the performance of startups[J].The Leadership Quarterly, 2006, 17(3): 217-231.

[15]EISENHARDT K M, MARTIN J A. Dynamic

capabilities:What are they[J].Strategic Management Journal,2000, 21: 1105-1121.

[16]贺小刚.企业家能力、组织能力与企业绩效[M].上海:上海财经大学出版社, 2006.

[17]谭红军,郭传杰,等.科技领导力要素研究[J].科研管理, 2007(28):6.

[18]LEWIS V L,CHURCHILL N C.The five stages of small business growth[J].Harvard business review, 1983, 61(3):30-50.

[19]JAEORSKI B J,KOHLI A K.Market orientation:antecedents and consequences[J].The Journal of marketing,1993,57(3): 53-70.