提升大学生“学平险”投保率的若干思考——以厦门华厦职业学院为例

2014-02-08冯宇蕾FENGYulei

冯宇蕾FENG Yu-lei

(厦门华厦职业学院财会金融系,厦门361024)

0 引言

学生平安保险(简称“学平险”)是国家专为大、中专学生特意设计的保费低保额高的保险险种[1]。对于因疾病住院、意外伤害及意外伤害造成的医疗费用支出,均可获得赔付。这是国家为每位参保学生提供的福利,也是参保学生享受的权利。“学平险”是为了保障大中专学生在校期间的平安健康、维护社会的稳定、减轻学生家长和学校抵御意外事故的经济负担的一项措施,于国、于民、于校、于学均有利,是安全带,稳定器,防洪堤[2]。“学平险”的稳健发展,对行业、高校、学生及家长等多方都具有重要意义。

笔者于2013年上半年对厦门华夏职业学院在校生进行了有关“学平险”的问卷调查,旨在了解在校大学生对“学平险”的认知度和投保现状,在该校更好地普及“学平险”,为提高学生投保率提供理论依据,现将调查问卷结果分析报告如下。

1 当前我国大学生“学平险”投保现状

“学平险”在全国得到迅速推广应该追溯到1985年。因保费低,曾受到广大学生和院校的高度青睐,每年投保率都在95%以上,曾被称为学生的“护身符”,但是,由于操作不规范等种种原因,政府于2003年开始政策干预,要求投保必须遵循学生自愿原则,致使投保率大幅下降,至此未成年人的保障处于真空状态。统一投保被叫停,等于失去了院校这一强有力的推广平台,“学平险”投保率的持续下滑,再加上销售渠道不畅,学生积极性不高,“学平险”之路越走越窄,而出险率的频频走高,成本加大使保险公司在“学平险”上处于亏损状态,面临着较大的挑战。

2 对华厦职业学院调查数据统计与分析

本次调查针对不同年级不同专业的学生进行。共发放108份调查问卷,全部收回,有效答卷100份,有效率为92.6%。

2.1 成长环境对“学平险”认知度的影响 在回收的100份有效问卷中,来自农村的学生有67份,城市的学生有23份,来自城市郊区学生有10份;在农村学生中,其中对“学平险”了解的有4人,一般了解的有29人,不了解的34人;从中可以看出:来自农村的学生对“学平险”了解甚少。来自城市郊区学生了解者4人,不了解者4人;在23位城市学生中,有16位学生对商业保险有所了解,但对“学平险”具体内容几乎不了解;有7位学生较为了解。上述数据显示,无论是来自城镇,还是来自农村,大学生对“学平险”的认知与了解都十分有限。

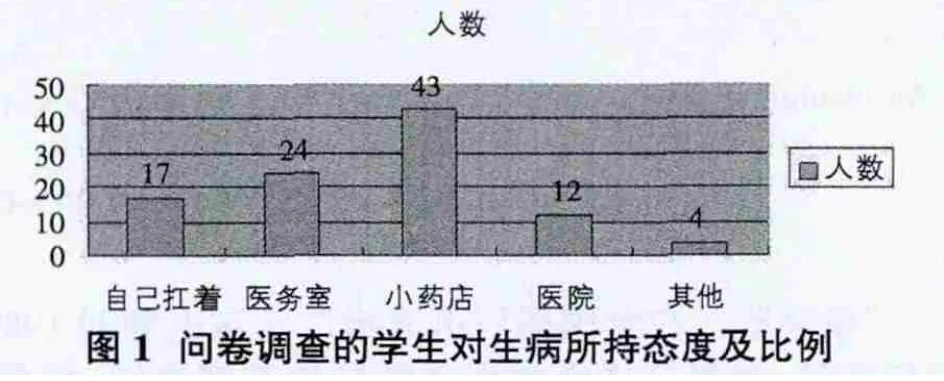

2.2 惯性思维与“学平险”认知度的关系 对于“生病首选的做法是什么”这个问题,调查结果显示:在17%的学生生病习惯自己扛着,觉得过段时间就会好了;有24%的学生生病时选择学校医务室;12%的学生去大医院看病;43%的学生选择去小药店买药;另外4%的学生则选择睡觉、休息、多喝水等方式。如图1所示。本调查显示:生病时习惯自己扛着的学生大部分来自农村,而去大医院的学生基本上是来自城市,这与家庭经济条件有一定的关联;选择学校医务室的学生,主要是考虑在校内看病,距离近、方便;选择药店的学生认为去大医院看病的程序复杂,浪费时间,而且费用较贵,所以不去医院。

2.3 经济因素对“学平险”投保率的影响 医疗费用是影响大学生对“学平险”投保率的一个重要因素。调查显示:51%学生认为当前的医疗费用一般,13%的学生认为费用不高,可以接受;22%的学生认为当前医疗费用较高,家庭负担重;11%的学生认为医疗费用太重,家庭的经济能力根本承受不了,该部分学生成为未投保“学平险”主要群体;仅有3%的学生认为当前医疗费用对家庭来说没有负担。如图2所示。可以看出,当前医疗费用的负担虽对大学生了解“学平险”无多大关系,但是否投保过“学平险”,却是一个很重要的直接因素,因此,大学生当前的医疗费用造成的家庭负担与“学平险”投保率有紧密的相关性。

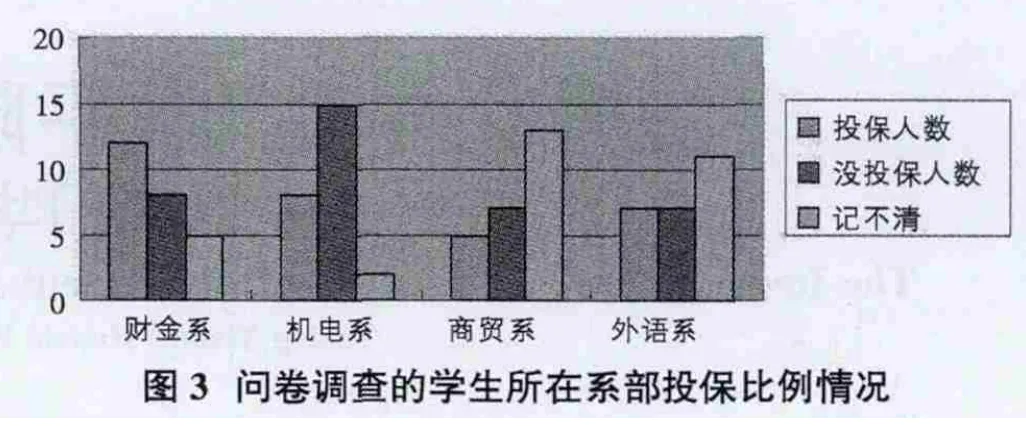

2.4 专业与非专业学生对“学平险”投保率的影响 在投保率这个问题上,回收的100份问卷调查数据显示:被调查学生来自不同专业,其中财金系的学生投保率占48%,信息与机电工程系占32%,商贸管理系占20%,外语系占28%,如图3所示。财金系学生投保率虽然比其它系高,但对“学平险”了解只占4%,而其它专业比它更高,如:商贸管理系8%。原以为保险是金融领域的,金融学生至少应有一些“学平险”的概念和理念,但调查结果表明,其中的专业性和投保率,未见有明显的相关性。

通过调查可以看出:学生所学专业对于其本人对“学平险”的认知度无多大影响,大部分学生对“学平险”认识程度普遍较低。因此,学校应加强“学平险”的宣传,提高新生对“学平险”的认知。

3 “学平险”投保问题分析

曾受到众多在校学生青睐,由学校统一投保的“学平险”因保费低、保障高,一度被称为学生的“护身符”;但由于种种原因,被叫停的“学平险”失去了教育机构这一推广平台后,“学平险”之路越走越窄:销售渠道不畅、学生购买此险种的积极性不高、投保率低、出险率高,给经营“学平险”的保险公司带来了一定的负面影响。无论从社会效益还是经济效益出发,保费低、承保手续简便的“学平险”都是学生风险保障的有效手段,但作为一种公益性险种,“学平险”投保规模的下滑正在使其失去保险产品应有的意义。曾经风光无限的“护身符”变成了“冷产品”。分析原因如下:

3.1 宣传力度不够,学生对相关保险知识了解不足 调查结果显示:我校大学生对“学平险”的了解相关途径较少,甚至对已投保的“学平险”也知之甚少;另外,保险公司针对大学生的宣传渠道窄,即使大学生自身需求某些险种(如旅游意外险),因缺乏了解而未能购买保险。加之很多家长只是知道有保险,但对诸多险种却不了解,更难熟知保单的条款,甚至有人竟然不知由谁支付“学平险”的保费。

3.2 险种单一、赔付难等问题制约大学生对“学平险”的认可“学平险”含住院医疗保险、意外医疗保险、意外伤害保险、意外伤害造成的残疾或死亡保险等,风险保障单一,所缴的基数低,因此赔付额也较低。某高校大学生参加的商业医疗保险调查显示[3]:因意外伤害门诊获得赔付比例平均72.06%,因意外伤害住院的赔付比例平均63.29%,而住院医疗的赔付比例平均只有44.73%。在我校本调查中,72%的学生认为“学平险”是有保障的,购买是有必要的,说明学生对该保险认可度较高;43%的学生有意向购买此保险;却仅有35%的学生已经购买此保险。而影响学生对“学平险”的投保率的诸多因素中除学生对险种的了解程度、学生的侥幸心理、宣传力度、家庭的经济状况外,理赔过程异常繁琐、困难也是主因;当意外事故发生需要理赔时,有时保险公司未及时处理,以被保险人递交材料证件不全、理赔人数多需排队等待等各种理由拖延保险费的发放;有过理赔经历的学生说,为了报销一点医疗费,有时得来回跑数次去保险公司才能补齐资料,要花一个月的时间才能完成理赔,真是费神费时。

随着学生的外出实践活动和旅行增加,学生的患疾风险、交通、旅游意外事故等风险加大。保险公司应适时改变风险保障单一的“学平险”,开发出更多险种,给学生提供更多选择机会,完善学生风险保障体系;还应加大理赔方面改革,改变当前保险赔付难的局面。

3.3 学生重视程度不够 目前学校涉及贫困学生医疗保障部门有:学生处、学生资助中心、财务处及后勤医疗等,但尚未明确领导责任,未形成便捷通道,使患病贫困学生能及时检查、诊治、转诊、及时支付治疗费;而患病贫困学生不了解详细程序,同时学校对贫困学生的界定存在一定难度,目前尚无法完全避免学生为享受资助政策而掺假或造假。故学校需进一步加强相关教育,使贫困学生加强自身对医疗保障的重视,减少侥幸心理,改变其认为自己身体没问题,多交几十元钱没有必要的看法;改变其认为交了保费,但并未享受医疗服务,很不划算的想法。

在一项涉及5所高校的学生参加医疗保险的意愿情况调查中[3],75.7%的大学生愿意参加学校开展的健康保险,24.3%的大学生不愿参加;不愿参加者主要原因有:自己身体健康无需购买医疗保险、费用过高、医疗保险的作用不大等。另外,学校投入学生的健康教育方面不足.对学生身体健康及疾病预防方面缺乏指导和咨询。甚至有的学生患病后自己到药店买药,这些都使得大学生的健康风险与成本进一步加大。

4 提升“学平险”投保率的若干思考

4.1 加大“学平险”知识宣传力度 因“学平险”由学生自愿投保,学生的投保率较低。只有更好的提高学生对“学平险”的认知度,才能保证更高的投保率,才能更完善地加强对学生的风险管控。这就需要加大对“学平险”的宣传力度,保险公司提高学生投保后的服务以及出险后学生理赔维权意识的加强。贫困学生医疗保障意识比较淡薄,学校对医疗保障制度及其相关政策的宣传与重视尚需进一步的加强。在本次问卷调查中,居然有56%的学生对“学平险”不了解,有些学生还在问什么是“学平险”?怎么都没听过啊?所以,加大“学平险”的宣传尤为重要。首先,保险公司或是学校应在新生入学的时候,有必要把“学平险”条款、责任范围、作用、注意事项进行较为详细的介绍。在工作中,要注重宣传发动,积极推行“学平险”。在日常工作会议上要沟通交流学生参保“学平险”对学校防范风险的好处,组织全体教师学习相关“学平险”专题知识讲座,大力宣传“学平险”交费低、保障高等特点,以期得到全体师生对“学平险”的认可。

4.2 提高大学生自身的保险意识 通过这次问卷调查,笔者认为提高大学生自身的保险意识十分的重要:

①提高大学生保险意识:加强学校保险教育是提高大学生保险意识的重要举措,认真学习保险相关法规,要充分认识到大学生保险意识是学生综合素质的重要组成部分,对于防范大学生风险、促进提高全民保险意识及建设和谐校园具有重要意义。②开设保险类相关课程:加强保险学科和保险教材建设,开设保险类必修课和选修课,拓宽保险教育人才培养渠道。以开设相关课程、讲座等形式,引导大学生学习并掌握保险知识、增强保险意识、提高保险知识水平和应对风险的能力。③加强保险文化建设:学校可以组建保险类学生社团、组织,充分利用校园广播站、校报、宣传栏等媒介宣传保险知识;加强保险文化建设,积极开展征文赛、辩论赛、书法赛、小品、模拟保险等校园文化活动。努力营造“学保险、懂保险、用保险”的校园保险文化良好氛围。④参加保险实践:学校可以组织学生利用寒暑假开展“送保险下乡”实践活动,在宣传保险中学习保险,积极提高保险意识。

4.3 完善“学平险”的售后服务“学平险”是根据保险行业的“大数法则”而设计的一种险种,通过大多数人的投保来保障少数人的意外需求。学生是被保险人,又是无行为能力的人,而家长是投保人。期间,中间环节较多,哪个环节不到位,哪项工作做的不细、解释不清都有可能出问题。作为弱势群体的消费者不可能与保险公司平等对话,保险公司需提高自己的服务意识,尊重消费者的权利,保险业才能赢得消费者的信赖。在国外保险公司进入中国市场后和国内比的就是服务,特别是售后服务,保险并非卖出单等人理赔就行了,更重要的是产品前期的宣传和后期的售后服务。因此,处险及时,理赔到位是做好“学平险”的关键。学生发生了意外伤害,学校要第一时间了解情况,督促学校与投保人积极配合协调,在保险框架内尽可能地为学生减轻负担,让学生家长满意。同时让“学平险”得到师生们的认可,使学生平安保险工作的健康发展得到保障。

4.4 建立专门的学生伤害事故保险理赔机构 在我国绝大部分地区尚缺少专门处理学生伤害事故及其保险理赔的专门机构。由于学生安全事故的责任难以界定,处理起来非常棘手,家长告学校告老师的事件经常发生,给学校造成了极大的困难。为了减少安全事故带来的麻烦,甚至有学校在体育课外不准学生使用体育器械,非上课时间不让学生逗留校园;有些学校更是不敢组织户外活动。按照《学生伤害事故处理办法》第十八条的规定[4]:学生发生伤害事故,学校与受伤害学生或家长可以通过协商方式解决;双方自愿,可以书面请求主管教育行政部门进行调解。学生出险后,学校成为处理学生伤害事故的主体之一,一旦家长与校方协议、教育行政部门调解无效,学校将面临巨大的压力。成年学生或者未成年学生的监护人可以依法直接提起诉讼。既有来自家长的问责和索赔,更有来自教育行政部门的问责,然而这两者都会影响到教育行政部门对学校的考核及校长的政治生命。若家长也不愿意通过法律诉解决,而寄希望于通过上访,通过教育行政的压力机制来满足自身的利益补偿,而获取行政压力的过程和手段必将影响到学校的教育教学秩序。由于中国学生市场巨大,因此建立专门的学生伤害事故保险理赔机构,不仅能减轻学校的压力,也能对学生保险这一市场进行规范化[5]。

5 结论

通过本次跨时一个多月的问卷调查与分析,可以看出“学平险”在学生心中的“地位”较低。“学平险”可谓是学生的护身符,然而仍有一半以上的学生没有投保。未投保的原因大同小异,但最主要的还是因为“学平险”的宣传不够。暂不说学生都能很好的利用“学平险”来为自己规避风险,从基本层面来讲,大部分学生对“学平险”根本就不了解,甚至有学生反映连“学平险”这个名词都没听说过!可见宣传有待提高,只有让学生们都了解了“学平险”的保障理赔,才能让“学平险”在校园里发扬光大,才能真正的成为学生的护身符!加大宣传,可从每个人做起。希望从不同方面入手,尽快地改变这一现象,让“学平险”在校园遍地开花!

[1]卢春香.学生团体保险研究[D].华东师范大学,2003.

[2]郝博.学平险发展的困境与对策[J].金融观察,2009(15).

[3]赵永生,尹阳娜,李雯雯等.北京市大学生医疗保险现状调查及政策分析[J].中国青年研究,2006(9).

[4]周强.大学生体育活动伤害事故的法律责任问题研究[J].内蒙古师范大学学报(哲学社会科学版),2004(3).

[5]孙相礼,苏学谦.对学平险经营情况的剖析与对策[J].江苏保险,1996(Z2).