美国“再工业化”战略研究:措施、难点、成效及影响

2014-01-24林珏

林珏

第24卷第1期 2014年1月

Vol.24 No.1 Jan. 2014

摘 要:美国“再工业化”战略是在国内传统工业衰落、产业空洞化、对外贸易严重逆差以及经济衰退背景下提出的,目的不是要步回传统的工业化时代,而是开展对制造业材料、工艺、技术、动力能源、管理、服务形式、生产模式的一场创新活动,是对产业链中高附加值环节的再造,预示着一场由美国主导的新的产业革命的开始。重振制造业是美国“再工业化”战略的核心;尽管面临经费投入多、结构性成本高、就业难度大、地区发展不平衡、就业人口老龄化以及工程师不足等困难,通过立法重振制造业、建立制造创新中心和产学研相结合的技术创新体制、改革教育与培训体制、加强知识产权与贸易保护等措施, “再工业化”已经对美国制造业的振兴、就业状况等带来一定的影响。美国利用国内页岩气革命带来的能源低廉优势,通过技术创新推动制造业朝着智能化方向发展,将使中国等新兴经济体的制造业对美国制造业的成本竞争优势被削弱,技术差距拉大。为此,中国必须重视这场由美国主导的新一轮产业革命动向,借鉴其研发、投资经验与模式,推动技术研发与创新,提升制造业整体技术水平,实现产业结构的高新化。

关键词:“再工业化”战略;重振制造业;先进制造业;技术创新网络;制造创新中心;新贸易保护主义;制造业价值链;产业革命;传统工业;新兴工业

中图分类号:F061.3;F172.0 文献标志码:A 文章编号:16748131(2014)01007610

美国的“再工业化”(Reindustrialization)战略是针对近十多年其经济“去工业化”带来的虚拟经济过度、实体经济衰落、国内产业结构空洞化现象而提出的,它要实现的目标是:第一,重振实体经济,推动美国经济结构和产业结构的合理化;第二,通过技术、商业模式、管理的创新以及互联网优势,发展先进制造业,实现制造业的智能化;第三,提高传统制造业的劳动效率,增强国内企业竞争力,增加就业机会;第四,保持美国制造业价值链上的高端位置和全球控制者地位。可见,所谓“再工业化”是指通过政府的帮助实现传统工业的改造与振兴和新兴工业的发展与壮大,使产业结构朝着具有高附加值、知识密集型、以新技术创新为主的特征的产业结构转换。

美国的“再工业化”是新时期的一种刺激经济增长的战略及过程,不是简单地实现实业回归,而是要创建一个以先进技术为特征的现代化工业体系。美国作为当今世界上最发达的经济体,其“再工业化”战略的实施是具有探索性的,不但将对全球经济发展产生深刻影响,对其他国家的经济发展,尤其是发展中国家的经济发展,也必将产生重大影响。因此,及时、深入研究美国“再工业化”战略的实施进展,具有重要的理论价值和实践意义。本文将根据有关数据资料,对近年来美国实施“再工业化”战略的重点与措施、难点与进展以及对其他国家的影响进行探讨和剖析,为有关研究提供参考和借鉴。

一、美国“再工业化”战略的重点与措施

当前美国“再工业化”的核心为重振制造业。1988—2000年尽管美国高技术产品贸易波浪起伏,但一直处于盈余状况;但自2001年以来高技术产品贸易进入赤字状况,且规模逐年扩大,2010年赤字达到810亿美元,2011年又扩大到近千亿美元。显然,在这样的背景下,美国提出重振制造业,尤其是发展先进制造业,对于增加出口、缩小巨额贸易逆差、改善收支状况等都意义重大。林 珏:美国“再工业化”战略研究:措施、难点、成效及影响

美国认为,制造业是国家经济的心脏,为数以百万计的美国家庭提供高薪就业岗位,尽管面对不少挑战,但在当今的世界里其技术仍居第一,如生物技术、风力发电技术、纳米技术、航空技术、新一代汽车技术等;只要有正确的政策,美国就可培育起成功的行业。同时,美国对重振制造业充满信心。2012年美国的GDP为15.684 8万美元,其中制造业增值额达1.866 7万亿美元,占比11.9%,虽然比重不高,但规模庞大,超过世界众多经济体(如印度、加拿大、澳大利亚、西班牙、墨西哥和韩国等国)的GDP,因此美国称其制造业为“世界第10大经济体”。

美国“再工业化”的重点发展领域为先进制造业、材料工业、清洁能源技术与产业、医疗卫生、环境与气候变化、信息通信等领域。具体实施措施包括:

1.立法重振制造业

美国“再工业化”由政府协调各部门进行总体规划,并通过立法来加以推进。2008年的金融危机促使美国反思其产业结构和对外贸易严重逆差的现状。美国政府认为,国内不少传统产业,如纺织业、钢铁业、汽车业,随着工资上涨,在与国外同类进口商品的竞争中处于劣势,但是美国在这些行业的核心技术优势依然存在,“再工业化”的目标就是要提升美国制造业的出口能力,改变进口消费的增长模式,推动美国从虚拟经济向实体经济转换。该战略规划主要反映在《重振美国制造业框架》(A Framework for Revitalizing American Manufacturing,2009)、《先进制造伙伴》计划(The Advanced Manufacturing Partnership,2011)、《在美国制造》计划(Make It in America,2011)、《先进制造业国家战略计划》(A National Strategic Plan for Advanced Manufacturing,2012)、《制造创新国家网络》计划(National Network for Manufacturing Innovation,2012)等几个文件中。

在美国的重振制造业战略规划中,强调投资环境的塑造,提出:(1)创建国家基础设施开发银行,投资交通运输基础设施,保证商品、人员、能源、信息的低成本和有效流动;(2)扩大研发税收抵免,支持国家与地区公私部门之间、政府与业界和学界之间的伙伴关系,加快先进制造技术的投资、研究和开发;(3)投资创造新技术和商业惯例领域,帮助新兴技术规模化,促进商业惯例的扩展,增强国内制造商的国际竞争力;(4)改革货币体系,建立稳定而高效的资本市场,提供良好的企业投资环境;(5)帮助危机中受到影响的工人和工业社区,维持老工业区工人的生活和生产活动,以加快过渡到经济复苏;(6)加强监管,改善商业环境,特别是制造业环境,通过法律和税收政策监督制造企业的生产,维护空气和水的清洁以及降低温室气体排放等。

2.鼓励私人企业投资,构建国家创新技术网络

政府投入初始资金,广泛动员社会资本与科研力量,通过建立制造技术研究中心,研制尖端技术,形成全国创新技术网络,并吸引海外美国制造业企业回归本土投资。2012年3月,奥巴马宣布联邦政府与工业部门将共同斥资10亿美元,遴选出制造领域具有前沿性、前瞻性的15项制造技术,并建立相应的15个制造创新中心,形成一个包括全球竞争力产品和采用尖端制造技术在内的全国性网络。美国首先遴选出来的制造技术是增材制造技术(即3D技术),并相应建立起国家增材制造创新中心(NAMII)。

3.建立产学研相结合的技术创新体制

由政府牵头、联合企业与高校结成合作伙伴,推动技术创新。2011年奥巴马总统提出,国家应汇集行业、大学与联邦政府一起努力,投资新兴技术——信息技术、生物技术、纳米技术,创造良好的就业机会,帮助美国制造商降低成本,提高产品质量,加快产品开发,增强全球竞争力。政府将投资500万美元来推动这方面的努力,投资领域主要在关键性的国家安全工业以及提升国内制造能力上。政府希望国内具有领先地位的大学和公司与政府一起,在尖端技术的发明、开发和扩展上作出贡献。

4.改革教育与培训体制

注重学生技能教育与技术培训,使教育和培训系统对技能需求更加敏感;扩大先进制造部门所需技术工人的数量,加强对劳动者的技能培训。此外,为了吸引更多技术人才来美工作,2013年奥巴马总统开始推动全面移民改革。

5.加强知识产权与贸易保护,确保市场准入和公平竞争的环境

通过反倾销、反补贴、337调查等手段来阻止国外不公平竞争行为,保护国内市场;通过谈判打开国外市场,促进美国商品和服务的出口;严格执行贸易协定,防止外国产品在美国市场的不公平竞争。

二、美国“再工业化”战略的难点

美国“再工业化”战略规划宏伟,但在具体实施中面临着一定的难度:

1.经费投入多

美国政府鼓励技术创新,并要通过建立15个创新技术中心来加以推进。但政府巨额的财政赤字以及自动减赤机制的启动,很大程度上限制了政府资金投入的规模。为此,政府鼓励私人资本投入,政府予以资金配套。

2.结构性成本高

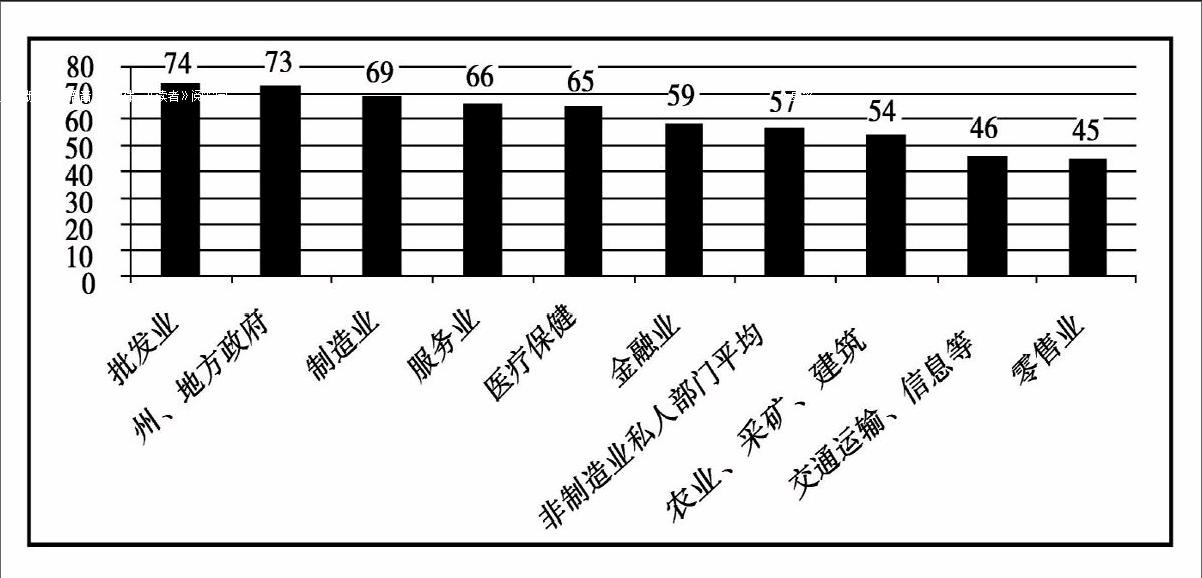

2003年以来美国生产力与创新制造商联盟(MAPI)和制造研究所一直追踪且比较研究国内制造业与美国九大贸易伙伴同类行业的成本优势状况,发现结构性成本的额外负担——所得税负债、员工福利、侵权诉讼、法规遵从(regulatory compliance)以及能源——是贯穿于21世纪第一个10年美国制造业的劣势。2008年美国制造业结构性成本高于其主要贸易伙伴17.6%,2011年则达到20%。同时,与国内其他部门相比,美国制造业工资和福利也较高。2012年第四季度,制造业工人每小时工资和福利为33.54美元,而所有产业工人每小时工资和福利平均为30.84美元。此外,制造业也是私营部门雇主为工人提供健康福利最多的行业(见图1)。2012年83%的制造业部门员工参加了“雇主资助计划”,制造业雇主提供健康福利一年增长了4.3%,快于过去7年每小时工资和薪金的增长(2.6%)。所有拥有5 000名或以上员工的大型制造企业,都为员工提供保险保障,而且医疗保险不仅提供给工人,还包括家庭。1999年制造业家庭保险平均溢价(average premium for family coverage)为5 788美元,2012年已提高到14 765美元,年均增长7.5%。2012年美国制造商为单个员工投入保险4 098美元,为家庭投入保险10 926美元,平均每家公司一年为千名员工家庭支付保费1 000万美元。

图1 美国各行业提供健康福利企业的比重/%

而且,制造业研发所需投资也大大超过非制造业。2009年美国全部产业的国内研发在国内净销售额中占3.8%,而制造业占4.5%,远高于非制造业2.8%的平均水平。其中航空航天研发投资占国内净销售额的比重高达10.4%。总之,高昂的工资及福利成本,以及在研发上所需的巨额资金,增加了制造业的产出成本与投入,这对“制造业回归美国本土”确是一大挑战。

3.就业难度大

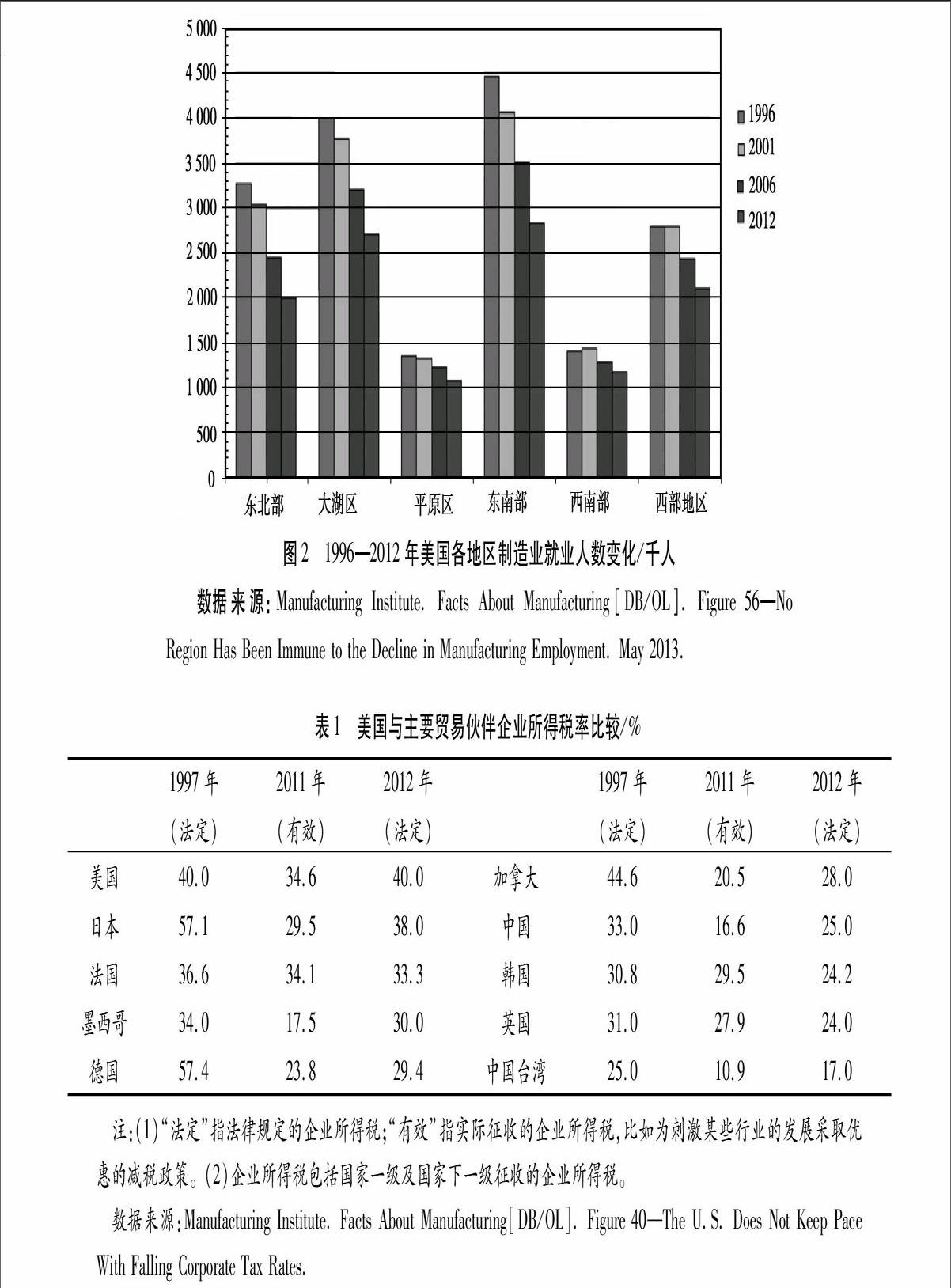

高技术与高税率影响到就业的增长。“再工业化”战略将制造业的发展目标锁定在高新尖技术产业,而这类产业具有知识密集型与技术密集型特征,其对劳动就业机会的创造较少;同时,传统产业则随着成本的上升而国际竞争力不断下降,就业人数在减少。从图2可见,1996—2012年美国六个地区制造业就业人数都在不断减少,无一区域幸免。

此外,企业所得税过高也阻碍了资本投资和就业岗位的创造。2012年4月日本企业所得税率削减后,美国企业所得税率处于主要贸易伙伴及经合组织中最高的位置,达到了40%(见表1)。根据MAPI 2011年的研究,倘若将法定企业税从35%降到24%,可新增500亿美元GDP,创造200万个就业岗位。

图2 1996—2012年美国各地区制造业就业人数变化/千人

数据来源:Manufacturing Institute. Facts About Manufacturing[DB/OL]. Figure 56—No Region Has Been Immune to the Decline in Manufacturing Employment. May 2013.[TS)]

表1 美国与主要贸易伙伴企业所得税率比较/%

注:(1)“法定”指法律规定的企业所得税;“有效”指实际征收的企业所得税,比如为刺激某些行业的发展采取优惠的减税政策。(2)企业所得税包括国家一级及国家下一级征收的企业所得税。

数据来源:Manufacturing Institute. Facts About Manufacturing[DB/OL]. Figure 40—The U.S. Does Not Keep Pace With Falling Corporate Tax Rates.

4.地区发展不平衡

美国的工业化开始于东北部,其后扩展到中西部。经过200多年的发展,制造业的地理分布发生变化,虽然分布更广泛,但传统工业衰落,新兴工业兴起,使得各州制造业在经济中的地位很不一样。2006—2011年各州制造业生产总值增长11%,其中27个州制造业对经济增长的贡献度显著下降。

5.就业人口老龄化与工程师不足

美国60岁及以上人口在全部人口中的比重已经从1990年的16.8%上升到2010年的18.4%,据人口学家预测到2025年将达到25%。制造业劳动力的平均年龄与全部非农行业劳动力相比,更紧跟老龄化趋势,且两者差距还在不断扩大。2000年制造业劳动力平均年龄为40.5岁,高于全部非农行业劳动力1.1岁;2011年制造业劳动力平均年龄上升到44.6岁,高于全部非农行业2.5岁。

2012年美国制造业工人中拥有本科或更高学位的比重为29%,低于发达经济范围平均水平8个百分点。而在工程师中大学第一学位就是工程师专业的人数,美国也远低于其主要贸易伙伴。显然,制造业部门不仅急需年轻劳动力进入,而且还需更多的工程师和大学毕业生。为此,除了重视专业技术学校的开办外,要说服大学毕业生和年青人进入制造业,还需要政府的政策相配套。

三、美国“再工业化”战略的初步进展

尽管美国“再工业化”战略的实施面临诸多问题与困难,但从2009年战略的提出到2012年,还是取得了初步进展。表现为:

1.制造机构网络规划已启动

政府通过行政措施,推进21世纪“工业公地”建设,现已建立起作为公共部门与私营部门合作伙伴关系的一个先导性的制造研究中心——国家增材制造创新中心。其他中心的建设也在酝酿与确定之中。

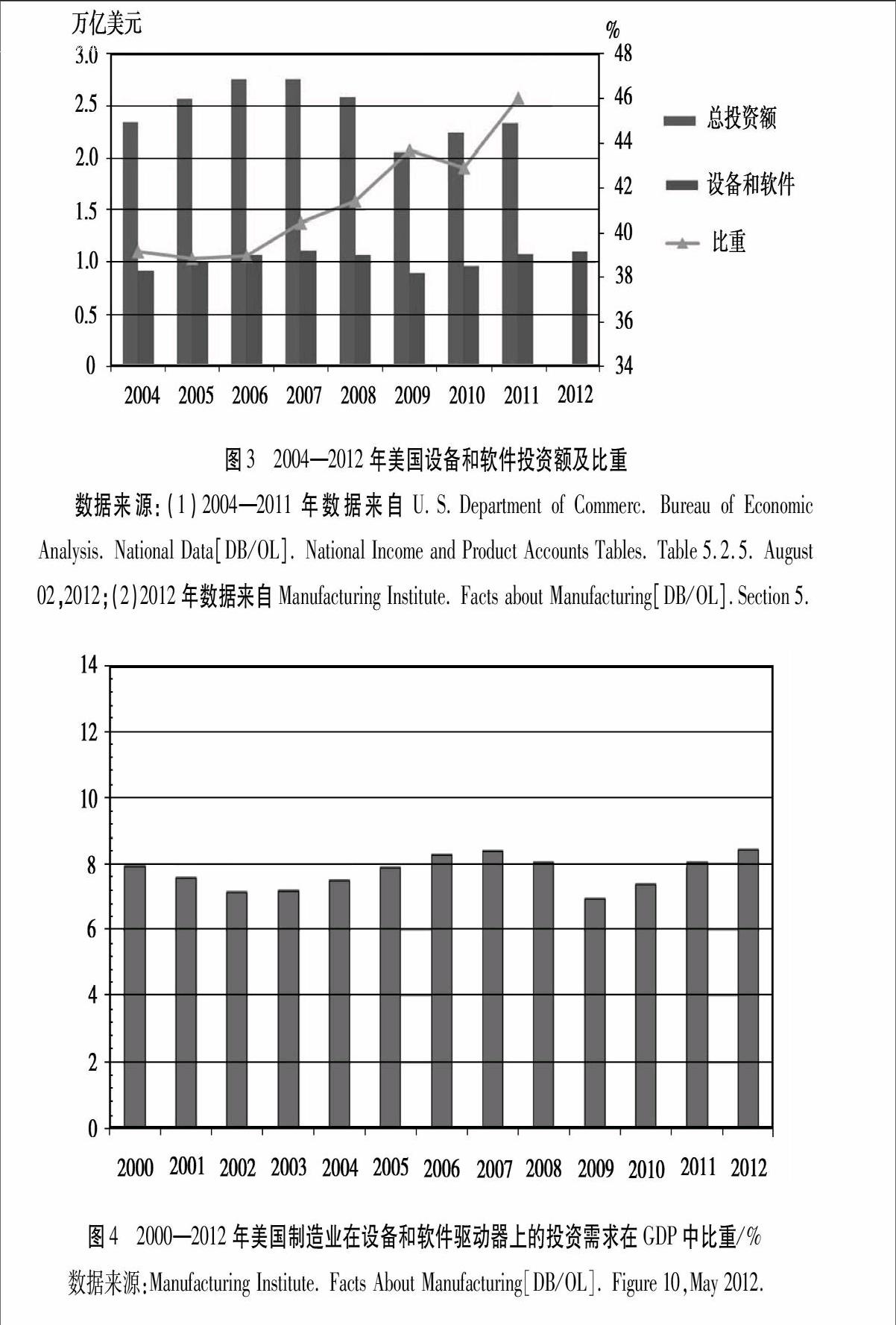

2.制造业吸引的投资,尤其是设备和软件上的投资有所增加

2009年美国在设备和软件上的投资为8 982亿美元,2010年上升为9 621亿美元,2011年为1.07万亿美元,2012年达到1.1万亿美元,比重也从2009年的43.68%上升到2011年的46.02%(见图3)。2012年美国制造业在设备和软件驱动器上的投资需求在GDP中占比为8.4%(见图4)。

3.制造业产值连续三年增值,且占GDP中的比重上升

2009年制造业产值增值额为1.54万亿美元,2010—2012年分别提高到1.63万亿、1.73万亿和1.87万亿美元;在GDP中的比重也由11.0%提高到11.3%、11.5%和11.9%(见图5)。

图5 2004—2012年美国制造业增值及占GDP的比重

数据来源:Bureau of Economic Analysis. U.S. Department of Commerce. Industry Data[DB/OL]. Interactive Access to Industry Economic Accounts Data. Value Added by Industry. April 25, 2013.[TS)]

4.制造业和耐用品工业就业人数增加,且比重上升

图6和图7显示的是近9年来美国制造业就业和耐用品工业在总就业量中的比重变化状况。从中可见,从2004年开始,不仅制造业就业人数而且其在总就业人数中的比重都在不断下降,2010年跌到谷底(1 153.2万人,占8.45%);其后开始上升,2012年就业人数达到1 404.5万人,占比也上升为10.39%。其中,制造业中的耐用品工业就业人数与比重也出现变化,就业人数从2010年的706.5万人上升到2012年的886.4万人,在制造业就业中的比重也从61.26%上升到63.11%。

图6 2004—2012年美国制造业就业状况

注:(1)就业人数为按行业划分的全职与兼职员工人数。(2)“产业”为全部产业就业人数,包括私营部门与政府部门;“制造业”为私营部门制造业就业人数;“比重”为私营部门制造业就业人数在全部产业中的比重。

数据来源:(1)2004—2011年数据来自Bureau of Economic Analysis. U.S. Department of Commerce. Industry Data[DB/OL]. Interactive Access to Industry Economic Accounts Data. November 13. 2012;(2)2012年数据来自United States Department of Labor. Bureau of Labor Statistics[DB/OL]. Labor Force Statistics from the Current Population Survey. February 5, 2013.[TS)]

图7 2004—2012年美国制造业中耐用品工业就业状况

注:(1)就业人数为按行业划分的全职与兼职员工人数。(2)“制造业”为私营部门制造业就业人数;“比重”为私营部门耐用品工业就业人数在全部私营部门制造业中的比重。

数据来源:同图6。[TS)]

5.单位劳动力成本下降,增加了美国制造业的竞争力

2000—2011年,尽管美国每小时劳动报酬(扣除物价上涨因素)年均增加0.9%,但由于制造业生产率增长超过工资增长,制造业单位劳动力成本年均下降1.6%。从图8可见,美国单位劳动成本下降幅度虽不及中国台湾地区、日本、捷克和新加坡,但比经合组织大部分国家要高,且后者大部分国家处于成本上升状态。

图8 2000—2011年19个经济体单位劳动成本年均增长率状况/%

数据来源:Manufacturing Institute. Facts About Manufacturing[DB/OL].Figure 12,January 2013.[TS)]

四、美国“再工业化”对世界经济以及他国的影响

从2009年以来美国出台的一系列纲领性文件及采取的各种发展制造业措施来看,“再工业化”不是步回传统的工业化时代,而是开展对制造业材料、工艺、技术、动力能源、管理、服务形式、生产模式的一场创新活动,是对产业链中高附加值环节的再造,它预示着一场由美国主导的新的产业革命的开始。美国“再工业化”战略的推进以及未来的实现,将给或正在给世界经济以及他国经济,尤其是新兴经济体带来深远的影响:

1.美国在新一轮产业全球分工体系中依然为控制者

美国“再工业化”将“创新”列为首要,其战略目标瞄准的是高新尖端技术,这一战略目标的实现将进一步提升美国制造业在全球价值链上的地位,使其处于高端位置和全球控制地位。以苹果公司为例,2005年该公司30GB第五代iPod产品利润分配情况是:在产品的生产过程中,苹果公司将主要的生产流程外包到他国,其靠设计、营销获得58.5%的利润;而中国劳动密集型的组装流程只获得利润的1.8%。该模式折射出高端技术的高价值地位。在“再工业化”战略下,美国通过建立创新中心,将在增材制造等方面获得突破,从而使美国企业继续处于价值链之高端。

2.美国的技术创新将削弱他国,尤其是新兴工业国制造业的成本竞争优势

美国的“再工业化”试图通过技术创新提高劳动生产率,减少单位产品所需的劳动时间,以此抑制工资上涨、福利增加带来的不利影响,这将给中国等发展中国家制造业带来巨大冲击,加工贸易可能衰落。事实上,自2008年以来随着中国劳动力成本大幅度地上升,中国出口产品中的劳动力低成本优势逐渐丧失。而从中国制造业劳动生产率看,与发达国家仍差距很大。根据报道,中国制造业劳动生产率仅为美国的4.38%、德国的5.56%、日本的4.37%。图9显示的是2000—2008年部分国家每个就业者创造国内生产总值情况,从中可见美国不仅远高于中国等发展中国家和世界平均水平,而且也高于其他发达国家。“再工业化”战略的实施将进一步扩大这一差距。为此,中国必须转变以加工贸易为主的发展模式,进一步推动高科技行业的发展,提升自己在全球价值链中的位置。

图9 2000—2008年部分国家每个就业者创造的国内生产总值比较/美元

注:数据为1990年不变价美元,按购买力平价法计算。

资料来源:(1)中华人民共和国国家统计局.国际统计年鉴2011[DB/OL].http://www.stats.gov.cn/tjsj/qtsj/gjsj/;(2)

图10 1995—2012年美国对中国发起337调查起数及占美国对全球调查比重

资料来源:(1)1995—2012年美国对全球发起337调查数据来自:United States International Trade Commission. Section 337 Statistical Information[DB/OL].http://www. usitc. gov/press_room/337stats.htm。(2)美国对中国发起337调查数据中,1995—2002年来自:余乐芬.美国“337调查”历史及中国遭遇知识产权壁垒原因分析[J].宏观经济研究.2011(7);2003年来自:商务部贸易救济信息网.美国337调查数据库[DB/OL].http://www.cacs.gov.cn/CaseBase/intro/USA337.htm;2004—2012年来自:商务部.国别贸易投资环境报告[R/OL].2005—2013年的“美国”部分。[TS)]

3.新贸易保护主义思潮在美国进一步抬头

从2011年美国民主党提出《在美国制造》计划到2013年4月止,国会已有10项《在美国制造》法案获总统签署而成为法律。如果说以往美国对外贸易争端主要来自国内利益集团的诉求,那么现在更多的是来自政府“再工业化”战略目标的驱使。为了保护国内市场,2012年美国修订《1930年关税法》,对“非市场经济国家”征收反补贴税合法化,由此美国与他国发生贸易冲突更加频繁。2010年以来美国不仅对中国产品进行反倾销、反补贴调查,而且还对中国企业频繁发起337调查。2010—2012年美国337调查共涉及中国企业达49起,涉案产品以电子信息技术产品为多(见图10)。

不管怎么说,在“再工业化”战略的推进下,美国制造业衰落状况正在出现改观。美国利用国内页岩气革命带来的能源低廉优势,通过技术创新推动制造业朝着智能化方向发展,这将使中国等新兴经济体的制造业与美国制造业的技术差距进一步拉大,成本竞争优势将被削弱。为此,中国必须重视这场由美国主导的新一轮产业革命动向,借鉴美国政、企、学相结合的研发或投资模式,通过建立研发中心、制造创新中心以及政策引导,推进技术创新,从而提升中国制造业整体技术水平,改变产品处于世界市场价值链低端的状况,实现产业结构的高新化。

参考文献:

芮明杰.2012.发达国家“再工业化”的启示[EB/OL].时事报告.大学生版,http://www.ssbgzzs.com/dxs/jxck/ ppt/201210/t201224_904041.shtml.20122013学年01期.20121024.

张茉楠.2012.中国制造业劳动生产率、增加值率较低,仅相当于美国的4.38%[J/OL]. 美国华裔教授专家网,http:// scholarsupdate.zhongwenlink.com/news.asp?NewsID=9840,20121220.

LINDEN G,KRAEMER K L,DEDRICK J. 2007. Who Captures Value in a Global Innovation System? The case of Apple's iPod[EB/OL]. Table 1.http://escholarship.org/uc/itm/1770046n# page1.June 2007:6.

Manufacturing Institute. Facts About Manufacturing[DB/OL]. http://www.nam.org/Issues/ ManufacturingPolicy.aspx.

Manufacturing Institute. Facts About Manufacturing[DB/OL]. Section 2 Challenges to Manufacturing. The Manufacturing Workforce Is Behind in Higher Education.

Manufacturing Institute. MAPI Manufacturers Alliance. 2011. Report on the Structural Cost of U.S. Manufacturing[R/OL]. http://www.themanufacturinginstitute.org/ October 2011.

National Network for Manufacturing Innovation(NNMI)[R/OL]. Advanced Manufacturing Portal,http://manufacturing.gov/ nnmi.html.

OECD. 2012. Main Science and Technology Indicators[R]. Volume 2. OECD Publishing.

U.S. Bureau of Labor Statistics. Current Population Survey[DB/OL].

U.S. Executive Office of the President. 2009. A Framework for Revitalizing American Manufacturing[R/OL]. http://www.whitehouse.gov. December 2009.

U.S. Executive Office of the President, National Science and Technology Council. 2012. A National Strategic Plan for Advanced Manufacturing[R/OL]. http://www.whitehouse.gov. February 2012.

U.S. International Trade Commission. Section 337 Statistical Information[DB/OL]. http://www.usitc.gov/press_room/337_Stats.htm.

U.S. The White House. Office of the Press Secretary. 2011. President Obama Launches Advanced Manufacturing Partnership[EB/OL]. http://www.whitehouse.gov. June 24,2011.

(编辑:夏 冬)