浅探作业成本法在快递企业物流成本管理中的应用

2014-01-17王倩茹

王倩茹

摘 要:近年来,随着电子商务的飞速发展,快递企业成为了中国经济的一匹“黑马”,如何提高物流效率,降低物流成本成为了快递企业的一大难题。本文以绵阳某快递公司为例,探讨作业成本法在其物流成本管理中的具体应用,为快递企业物流成本核算提供借鉴。

关键词:快递企业;作业成本法;物流成本

2014年9月24日,国务院总理李克强主持召开国务院常务会议,决定进一步开放国内快递市场、推动内外资公平有序竞争。我国快递业市场竞争局面将会加剧,提高服务水平、服务效率、降低物流成本是每个快递企业急需解决的问題。

一、快递企业采用作业成本法的具体应用

(一)Y分公司的基本情况

本文拟用绵阳圆通快递Y分公司为例进行案例分析。Y分公司成立于2012年4月,位于绵阳某大学校内,主营业务为国内、国际快递包裹;主要服务学校行政机构、校内学生、教师及其家属、周边居民约4万人。本文采用的原始数据为Y分公司2014年10-12月份(考虑到第四季度电商会在双十一、双十二、圣诞节、元旦节上大力促销,快递业务量剧增;为了简化运算,我们仅对国内快递包裹业务进行分析,此外,假设快件包裹重量均在首重范围内)。

(二)作业成本法在Y公司物流成本核算中的具体应用:

1、建立资源库

该快递公司进行国内快递包裹业务涉及的资源有:人员工资、通讯费、车辆使用费、燃油费、中转费、低值易耗品分摊费,据此建立资源库。

2、划分作业和建立作业中心

根据快递企业的特点以及各部门的职能划分作业中心,其物流活动大体可分为营业中心、分拣中心、运输中心、投递中心等四个中心。

(1)营业中心:进行取件、收寄快件、验视封装、录入单号、电话查询、投诉处理,耗费资源:人工工资、通讯费、低值易耗品、包装材料费。

(2)分拣中心:进行整理快件、扫描派发,耗费资源:人工工资。

(3)运输中心:进行公路运输,耗费资源:人工工资、车辆使用费、燃油费、中转费。

(4)投递中心:进行到件扫描、派件扫描、快件送达、签收,耗费资源:人工工资、低值易耗品、通讯费、车辆使用费、燃油费。

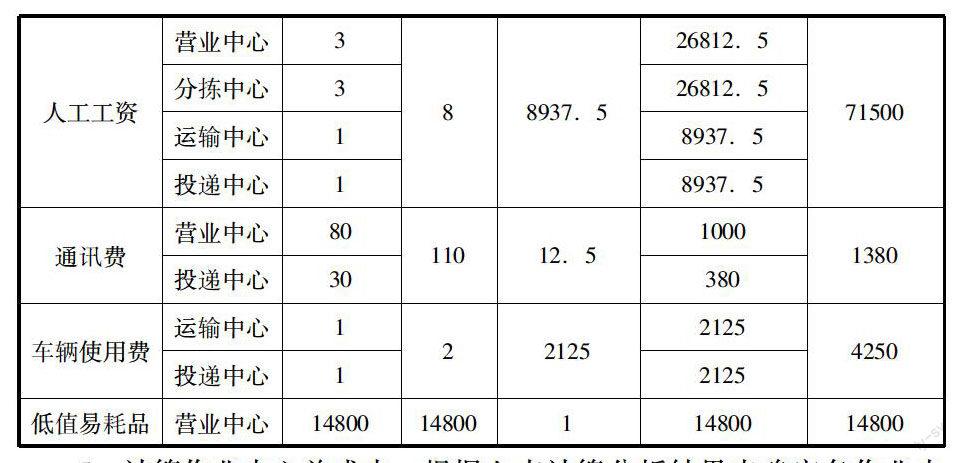

3、确定资源动因,归集作业中心成本库费用,这一环节是作业成本核算的关键。根据Y公司的财务数据及各部门提供的情况,当期的资源动因及资源动因量下:

(1)营业中心:人工工资资源动因:人员数量(3个);通讯费:通讯时间(80小时);低值易耗品:面单数量(14800张);包装材料费:快件数量(7600个)。

(2)分拣中心:人工工资资源动因:人员数量(3个)。

(3)运输中心:人工工资资源动因:人员数量(1个);车辆使用费:车数(1辆);燃油费:运输里程(6300公里);中转费:快件数量(38000个)。

(4)投递中心:人工工资资源动因:人员数量(1个);车辆使用费:车数(1辆);通讯费:通讯时间(30小时).

4、计算资源动因分配率和资源耗费

(1)根据Y公司的财务数据及各部门提供的情况,该季度间接成本发生额91930元:人工工资总额71500元、通讯费1380元、车辆使用费4250元、低值易耗品14800元;直接成本发生额36066.5元:中转费27276.5元、燃油费5590元、包装材料费3300元。

资源作业中心耗费资源量资源动因量资源动因分配率作业中心耗费资源资源耗费总量(元)

5、计算作业中心总成本。根据上表计算分析结果来确定各作业中心的总成本。

(1)营业中心:间接成本:人工工资26812.5元、通讯费1000元、低值易耗品14800元;直接成本:包装材料费3300元;作业中心总成本45912.5元。

(2)分拣中心:间接成本:人工工资26812.5元,作业中心总成本26812.5元。

(3)运输中心:间接成本:人工工资8937.5元、车辆使用费2125元;直接成本:燃油费5590元、中转费27176.5元,作业中心总成本43829元。

(4)投递中心:间接成本:人工工资8937.5元、车辆使用费2125元、通讯费380元,作业中心总成本11442.5元。

通过作业成本法对Y分公司进行成本核算,能够很清晰地看出该公司各作业中心所发生的成本及单位产品成本信息,与传统成本法相比,该方法所提供的成本信息更客观、准确、详细。

二、快递企业应用作业成本控制的建议

为了使快递企业能更好的实施作业成本法进行成本控制,提出以下几点建议:

(一)在实际经营者,企业管理者应该充分的利用作业成本法提供的成本信息。把当期的成本信息和往期的成本信息汇总起来,进行详细的分析研究,寻找成本变化的原因,从而改善快递企业的成本现状,达到控制成本,降低成本的目的。

(二)减少作业完成的时间。如运输作业可以通过选择合理的路线和效率的配送来降低物流成本。在对Y分公司实地调研的过程中,我们发现虽然Y分公司的业务范围区域并不大,仅是校园内部及周边居民,但是运输中心的成本一直都是居高不下,究其原因,是因为运输中心并没有一条最优的送货路线。

三、结语

作业成本控制体系是一个复杂且巨大的项目,并不是确定了作业、制定了作业标准就一劳永逸。快递企业在实施作业成本控制体系中应不断的随着市场外部及企业内部环境的变化而持续对作业进行优化及不断完善作业标准,以便更好地适应市场。(作者单位:西南科技大学经济管理学院)

参考文献:

[1] 都忠诚,李龙洙.物流企业作业成本法与传统成本法的比较[J].会计研究.2004(7).

[2] 张红,孙冉.作业成本法在物流成本核算中的应用[J].财会月刊,2008(23).