新闻报道是否会影响证券分析师盈利预测分歧

——基于信息“噪声”的视角

2014-01-13饶育蕾梅立兴余志红

饶育蕾,梅立兴,余志红

(中南大学商学院,湖南长沙410083)

●实务·方法

新闻报道是否会影响证券分析师盈利预测分歧

——基于信息“噪声”的视角

饶育蕾,梅立兴,余志红

(中南大学商学院,湖南长沙410083)

文章以上市公司的百度新闻报道条数作为新闻报道指标,选择中国A股市场1776家股票作为研究对象,以2004-2012年为样本区间,实证检验上市公司新闻报道对证券分析师盈利预测分歧的作用及其影响机理,结果发现:上市公司的新闻报道与分析师预测分歧之间呈现显著的正相关关系;研究结论支持新闻报道本身含有大量“噪声”成分的解释,而不支持分析师“过度自信”的心理偏差的解释。

新闻报道;分析师盈利预测分歧;过度自信;噪声

一、引言

无论在西方成熟资本市场,还是发展中国家的新兴资本市场,证券分析师(以下简称分析师)都已成为资本市场不可或缺的重要组成部分(Holland和Johanson,2003)[1]。分析师通过收集、评估公共和私人信息,对上市公司的未来前景进行分析,对其会计盈余进行预测(Cheng,etal.,2006)[2]。

随着互联网的快速发展,网络等新媒体改变了分析师获取信息的传统方式(如电视、报纸等),分析师的盈利预测行为越来越受到公司新闻报道的影响。由于新闻报道直接反映了公司的一些事件并且获取成本相对较低,因而成为分析师盈余预测的重要参考依据。目前,学术界针对分析师预测展开的研究涵盖了分析师数量(白晓宇,2009)[3]、预测准确度(Parkash,et al.,1995)[4]、预测分歧度(Lang和Lundholm,1996[5];白雪莲等,2012[6])等,很少有文献从实证的角度研究分析师盈利预测分歧的影响因素及其作用机制,而关于新闻报道与分析师预测分歧之间关系的系统研究还没有出现。因此,从上市公司新闻报道的角度来考察分析师预测分歧行为是本文的第一个研究动机,也是本文的一大特点。

本文的第二个研究动机是探讨上市公司新闻报道影响分析师预测分歧行为的作用机制。事实上,分析师预测分歧行为受到众多因素的影响,如公司特征、分析师获取信息的来源、分析师自身的能力等(Elgers和Lo,1994[7];Kini,et al.,2009[8])。Parkash,etal.(1995)[4]从公司层面进行了全面分析,结果表明:经营风险、财务风险以及股权集中度水平越高的公司,分析师对其预测的分歧度越大。Lang和Lundholm(1996)[5]的检验结果显示,规模越大的公司,分析师对其进行预测的分歧度越小。与已有研究不同,本文试图从分析师心理偏差和信息源两个角度探讨新闻报道影响分析师预测分歧的作用机制。一方面,针对分析师的心理偏差,方舟和毕功兵(2012)[9]认为人们在经济活动中往往会表现出过度自信的倾向,在分析师的预测行为方面也不例外。Chen和Jiang(2001)[10]提出用过度自信理论来解释分析师盈利预测准确并进行实证检验,却没有考察分析师预测分歧行为。基于此研究空缺,本文从分析师的“过度自信”心理偏差考察分析师盈利预测分歧。另一方面,分析师之间的预测分歧取决于信息来源及其对信息的解读(Gong和Gul,2012)[11]。Black(1986)[12]首次提出,“信息”和“噪音”是相对立的概念。上市公司的新闻报道作为一种信息披露的手段,既给分析师提供了重要的公开信息,同时也包含了大量可能导致分析师预测分歧的“噪音”成分。因此,本文探究分析师预测分歧影响因素的第二个角度是新闻报道本身包含的“噪音”成分。

本文的主要贡献在于:①本文首次检验了上市公司新闻报道对分析师盈利预测分歧的影响。②本文首次从分析师的“过度自信”心理偏差和新闻报道中包含的“噪音”成分两个角度探讨了新闻报道对分析师预测分歧影响的作用机制。③本文利用排序多元Logistic模型,可以排除新闻报道指标、过度自信指标、噪音指标和分析师盈利预测分歧指标中异常点的影响。

二、文献综述与研究假设

分析师预测分歧能反映分析师信念的异质性(Ajinkya,et al.,1991)[13]和信息的不确定性(Zhang,2006)[14]。A jinkya和Gift(1984)[15]认为分析师预测通常代表着市场预期,故当分歧越大时,说明市场对公司未来业绩信息掌握较少,不确定程度较高,证券分析师预测的意见分歧可被视为信息风险的代理变量。鉴于此,众多学者对分析师预测分歧行为进行了研究。Parkash,etal.(1995)[4]认为披露信息量越大的公司,分析师对其预测的准确度越高,分歧度就越小。Lang和Lundholm(1996)[5]的检验结果表明,规模越大的公司,分析师对其进行预测的分歧度就越小。白雪莲等(2012)[6]研究发现,分析师预测分歧度越大的公司越倾向于发布业绩预告。

分析师的预测分歧来源于其对公司公共信息的不同理解(Gong和Gul,2012)[11]。随着中国互联网的快速发展,网络传闻对公司新闻报道起着重要作用,越来越多的学者开始关注新闻报道在金融市场中的作用。Fang和Peress(2009)[16]、Kothari,etal.(2009)[17]发现新闻报道会引起公司异常收益。Engelberg和Parsons(2011)[18]、Tetlock(2007)[19]研究了金融市场中新闻报道对股票定价的影响。Barber和Odean(2008)[20]、Engelberg和Parsons(2011)[18]实证得到新闻报道可以引起公司超额成交量。

鲜有文献检验新闻报道与分析师盈利预测分歧的关系。Gong和Gul(2012)[11]实证发现新闻报道与分析师预测分歧之间存在显著正相关关系,但没有检验新闻报道影响分析师预测分歧的机制。Core,etal.(2006)[21]也认为新闻报道不一定会提高分析师的预测精度,甚至可能导致分析师预测分歧加大。然而,Dyck和Zingales(2002)[22]指出新闻报道在公司金融和公司治理中起着重要作用,它可以通过传播信息提高公司信息的透明度。白晓宇(2009)[3]的多元回归分析结果表明,上市公司信息披露政策越透明,则跟随其进行预测的分析师数量越多,预测的分歧度越小。这样,新闻报道也可以提高公司信息的透明度,从而减小分析师预测分歧。因此,本文提出假设1a和1b:

假设1a:上市公司新闻报道数量越多,证券分析师对其进行的盈余预测分歧度越大;

假设1b:上市公司新闻报道数量越多,证券分析师对其进行的盈余预测分歧度越小。

接下来,我们试图探讨新闻报道影响分析师预测分歧的机制。一方面,由于预测行为本身是面对未来的,带有极强的不确定性,在此情况下,分析师盈余预测过程中难免会存在认知偏差。Kenneth,etal.(2000)[23]认为分析师盈余预测本质上是一个信息处理过程,也是一个认知过程,易导致证券分析师盈余预测的过度自信倾向。Gong和Gul(2012)[11]认为分析师会对其私有信息给予更高的权重,并对自我的判断存在过度自信的倾向,却没有对此进行实证检验。Chen和Jiang(2001)[10]提出用过度自信理论来解释分析师的预测准确度并进行实证检验,而没有考察分析师预测分歧行为。为此,我们试图从“过度自信”的角度来解释新闻报道对分析师预测分歧的影响机制。

“过度自信”是行为金融学中的一个概念。Kahneman(1979)[24]通过实证研究给出了过度自信的定义,即人们经常对自己的判断过于自信,高估自己成功的机会。过度自信作为人们的一种经常性心理偏好,其对分析师的预测行为也将产生一定的影响(陈其安和肖映红,2011)[25]。分析师出于对各自判断的自信心理及对各自所获取信息赋予的高权重行为,易导致分析师对自我预测的肯定,对他人预测的忽视,从而增大了分析师间预测的差异。

另一方面,从上市公司新闻报道这一信息源来说,其具有很强的不确定性并且新闻报道本身包含了大量噪声成分(Rao和Mei,2012)[26],易使分析师的判断产生分歧,增大了分析师间的异质信念。自从Black(1986)[12]提出了“噪声”概念后,众多学者研究了资本市场中的噪声交易行为。Shleifer,et al.(1990)[27]将“噪声”概念模型化,论证了“噪声”在金融市场上的生存空间,检验了噪声对标的资产市场交易价格的显著影响。孔东民(2005)[28]基于市场效率的方差比率构造了市场噪音程度的测度指标,发现中国大陆和泰国的股市具有更大的噪音成分。进一步地,孔东民(2007)[29]引入理性与噪音交易者来考察市场波动性,研究发现经济中的波动性可能来自噪音交易者对真实经济的“认知偏误”。实际上,噪声交易者不仅仅指散户投资者,作为具备专业分析能力的分析师在进行盈余预测时同样会受到噪音的影响。新闻报道中包含的噪音成分越多,信息成分则越少,分析师将各自所获得的噪声当信息对待时,会根据噪声进行非理性的盈余预测,进而导致分析师之间盈余预测差异增大。

基于以上分析,本文提出两个可供检验的假设2a和2b。

假设2a:新闻报道影响分析师预测分歧的机制是分析师存在“过度自信”的心理偏差;

假设2b:新闻报道影响分析师预测分歧的机制是新闻报道中存在“噪声”成分。

三、研究设计

(一)变量和样本

为研究新闻报道对分析师预测分歧的影响及其作用机理,本文分别构建了新闻报道、分析师盈利预测分歧、过度自信和噪声等变量并对主要变量进行了描述性统计分析,各个变量的构建如下。

1.新闻报道指标

对新闻报道的衡量,Bhattacharya,etal.(2009)[30]以道琼斯互动公共图书馆(DJI)和Factiva库收录的新闻作为媒体报道资源,用公司的简称搜索该公司在某段时间的新闻报道条数。Tetlock(2007)[19]以华尔街日报的“每日一栏”作为股票新闻报道的搜索源。Fang和Peress(2009)[16]则以美国最具有影响力的四家报纸:华尔街时报、美国日报、华尔街日报和华盛顿邮报作为股票新闻报道的搜索源。Gong和Gul(2012)[11]以中国证券报、证券日报和上海证券报三家证券报作为新闻报道的数据源。随着中国网络化程度的加大,财经网、新华网等媒体增大了公司信息传播的途径。参考Rao和Mei(2012)[26],本文选择百度新闻搜索引擎作为网络新闻数据库的主要渠道,采用上市公司的代码在百度新闻全文中搜索上市公司的新闻报道条数作为新闻报道指标,记作NEWS。此外,NEWSD为NEWS等分十组的排序变量。

2.分析师盈利预测分歧指标

分析师预测分歧用来衡量分析师之间意见的差异,分歧度越大表明分析师对上市公司未来业绩不确定性越高(Abar⁃banell,etal.,1995;Barron,etal.,1998;Liu和Zhuang,2011)[31-33]。本文通过三种方法来衡量分析师预测分歧:一是将所有分析师对股票i预测期限在三年内的每股预测收益的标准差除以均值的绝对值,以此作为分析师盈利预测分歧(DISPAF)的代理变量。二是根据GTA标准化处理后的评级(共5级:买入,增持,中性,减持,卖出)等级来度量,对以上5级依次赋值为5、4、3、2和1,然后计算每只股票的年度评级标准差,以此作为分析师评级分歧(DISPAR)的代理。三是构建分析师分歧综合指标(DISPCOP),即对DISPAF和DIS⁃PAR进行主成分分析,按第一主成分和第二主成分加权平均,计算得到分析师分歧综合指标。此外,DISPAFD、DIS⁃PARD和DISPCOPD为别为DISPAF、DISPAR及DISPCOP等分十组的排序变量。

3.过度自信指标

关于过度自信的度量,Malmendier,etal.(2008)[34]通过网站Factiva.com收集纽约时报、商业周刊和金融时报等杂志中与CEO有关的报道,以乐观、自信等为关键词进行内容分析,从而判断CEO是否过度自信。在国内,余明桂等(2006)[35]以国家统计局公布的企业景气指数①作为管理者过度自信程度的替代变量,但国家统计局公布的数据是每个行业的企业景气指数和企业家信心指数,用这种方法度量过度自信,有效性会很低。本文参见Chen和Jiang(2006)[10],构建了分析师过度自信的指标,其由基于市场共识实际预测误差②和分析师预测的市场共识误差的能力③共同决定,记做OCONFD。

其中,sign表示括号项的符号,Ni,j是分析师i对上市公司j的经过验证的预测次数(经过检验的预测是那些样本期内预测误差可以被观测到的预测)。

4.噪声指标

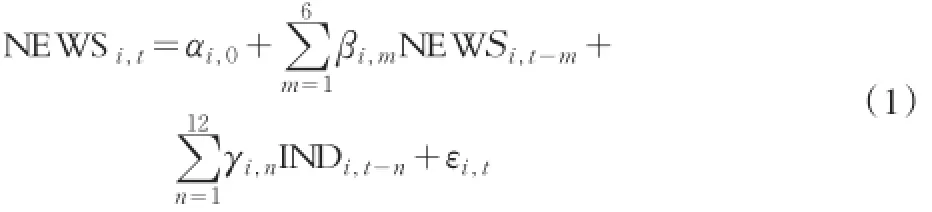

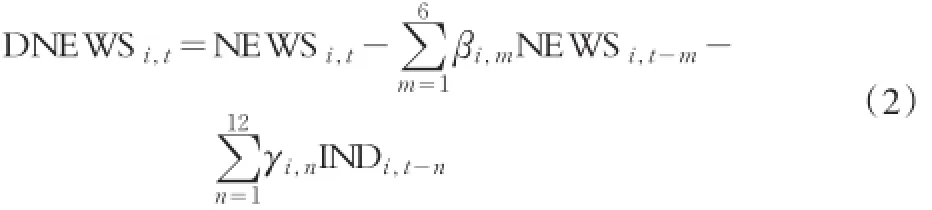

本文依据Rao和Mei(2012)[26]方法构建了噪声指标。将新闻报道按下列预测模型④分解

成公司信息部分和噪声(残差)部分:

其中,NEWSi,t为股票i在t年的新闻报道指标,αi,0表示常数项,βi,m表示滞后m年的新闻报道指标回归系数,IND为行业虚拟变量⑤。由回归模型(3),定义超额新闻报道(噪声)部分为:

5.控制变量

Parkash,et al.(1995)[4],Lang和Lundholm(1996)[5]认为公司的信息环境、公司规模等都会影响分析师盈利预测分歧。因此,本文在模型中加入了分析师人数、公司规模和机构投资者持股比例等作为控制变量。ANAL、MV、INST、BM、BETA、VOL分别表示年个股跟踪的分析师人数、年个股流通市值(亿元)、年个股机构投资者占流通A股机构投资者比例、年个股账面市值比、年个股贝塔值和年个股收益波动率;IND和YEAR分别为行业和年份虚拟变量。

本文选取中国A股市场的1776家上市公司作为研究样本。由于2004年之前,中国网络的发展及普及率相对较低,中国资本市场的发展也刚刚起步,上市公司的新闻报道较少,因此,选取2004-2012年为研究区间。本文股票市场有关的数据来源于国泰安数据库(CSMAR),机构投资者持股比例数据来自万德(WIND)数据库。变量描述性结果见表1。

表1 主要变量的描述性统计

从表1中可看出,DISPAF、DISPAR和DISPCOP的均值均不为0,表明不同的分析师对公司的盈利预测存在分歧。同样,分析师也表现出了“过度自信”的心理偏差(OCONFD的均值为0.007)。超额新闻报道(DNEWS)均值为1.783,表明了公司新闻报道中确实存在“噪声”成分,这与Raot和Mei(2012)[26]的结论是一致的。

(二)基本模型

本文拟用上市公司新闻报道(NEWS)对分析师盈利预测分歧(DISP)进行多元回归分析,检验新闻报道与分析师预测分歧间的横截面关系。基本模型如下:

其中,DISPi,t为股票i在t年的分析师预测分歧指标,包括DISPAF、DISPAR和DISPCOP,NEWSi,t为股票i在t年的新闻报道指标,ci,0表示常数项,β表示新闻报道指标回归系数,Controli,t为控制变量,且包括行业和年份虚拟变量。

为了减小异常点的影响,选取下列排序多元Logistic模型分析新闻报道对分析师预测分歧的影响。

其中,DISPD和NEWSD分别为DISP和NEWS等分10组的排序变量,最小组取值为1,最大组取值为10,DISPD包括DISPAFD、DISPARD和DISPCOPD。

四、实证分析

为探索上市公司新闻报道对分析师盈利预测分歧的影响,本文首先进行了单变量分析、OLS(最小二乘法)多元回归分析和排序多元Logistic回归分析,并进一步地从“过度自信”和“噪音”两个角度来解释其作用机理,最后对实证结果进行了稳健性检验。

(一)单变量分析

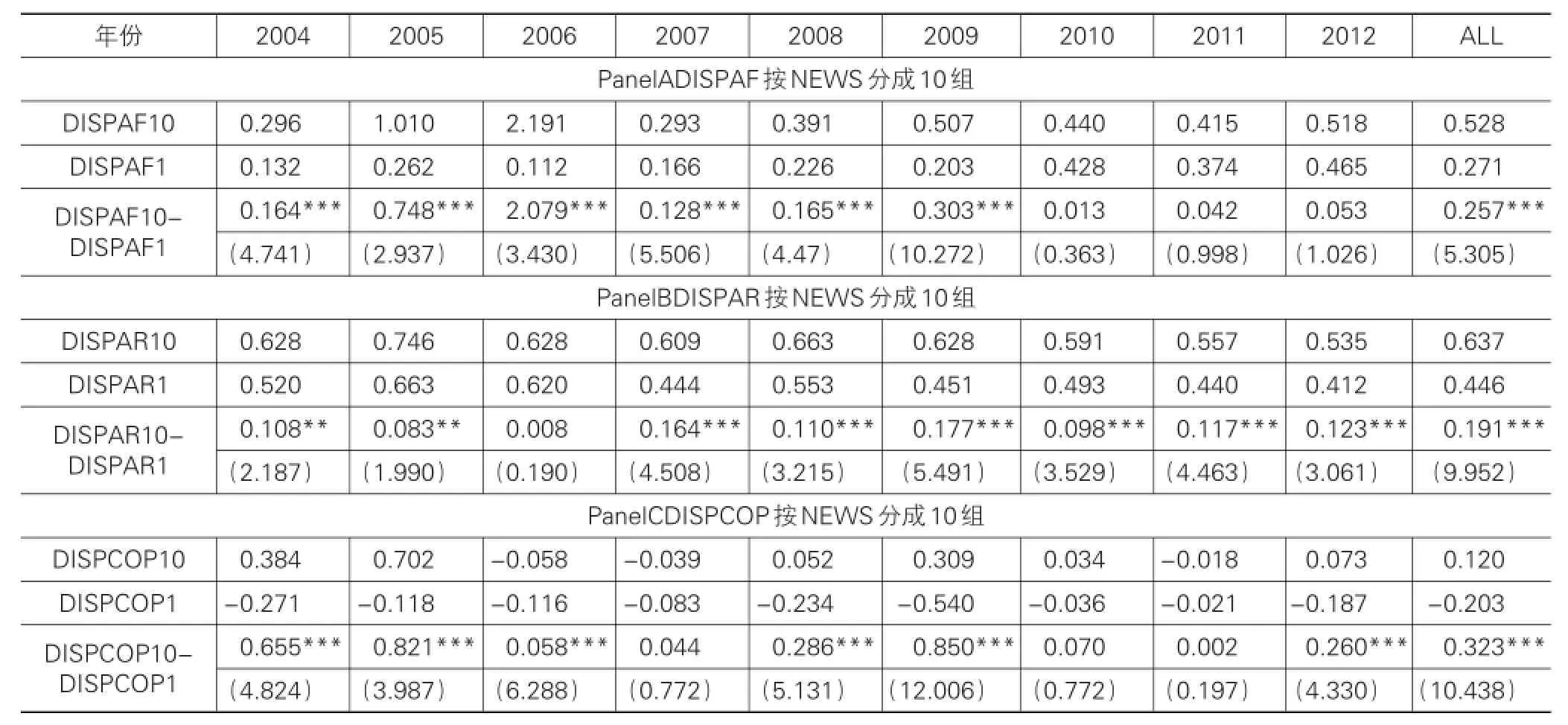

表2为2004-2012年新闻报道与分析师预测分歧的单变量分析结果。Panel A、B、C分别显示了分析师盈利预测分歧(DISPAF)、分析师评级分歧(DISPAR)和分析师分歧综合指标(DISPCOP)按新闻报道数量由小到大平均分为十组的结果。DISPAF10表示DISPAF按新闻报道分为的十组中,新闻报道数量最多的一组,依次类推,DISPAF1表示DISPAF按新闻报道分组后新闻报道数量最少的一组,同理DIS⁃PAR10、DISPAR1、DISPCOP10和DISPCOP1。由Panel A可知,DISPAF10-DISPAF1在2004-2012年的值均为正,且总体上来说是显著的;Panel B和PanelC也有同样的结论。这表明上市公司新闻报道数量越多,分析师之间的预测分歧越大,此结论支持假设1a,这与Gong和Gul(2012)[11]的结论是一致的。当不考虑新闻报道数量在时间上的差异,即考察2004-2012所有年份(ALL)时,DISPAF10-DISPAF1、DIS⁃PAR10-DISPAR1和DISPCOP10-DISPCOP1的值分别为0.257、0.191和0.323,且都在1%的水平下显著。

表2 单变量分析结果

(二)多元回归分析

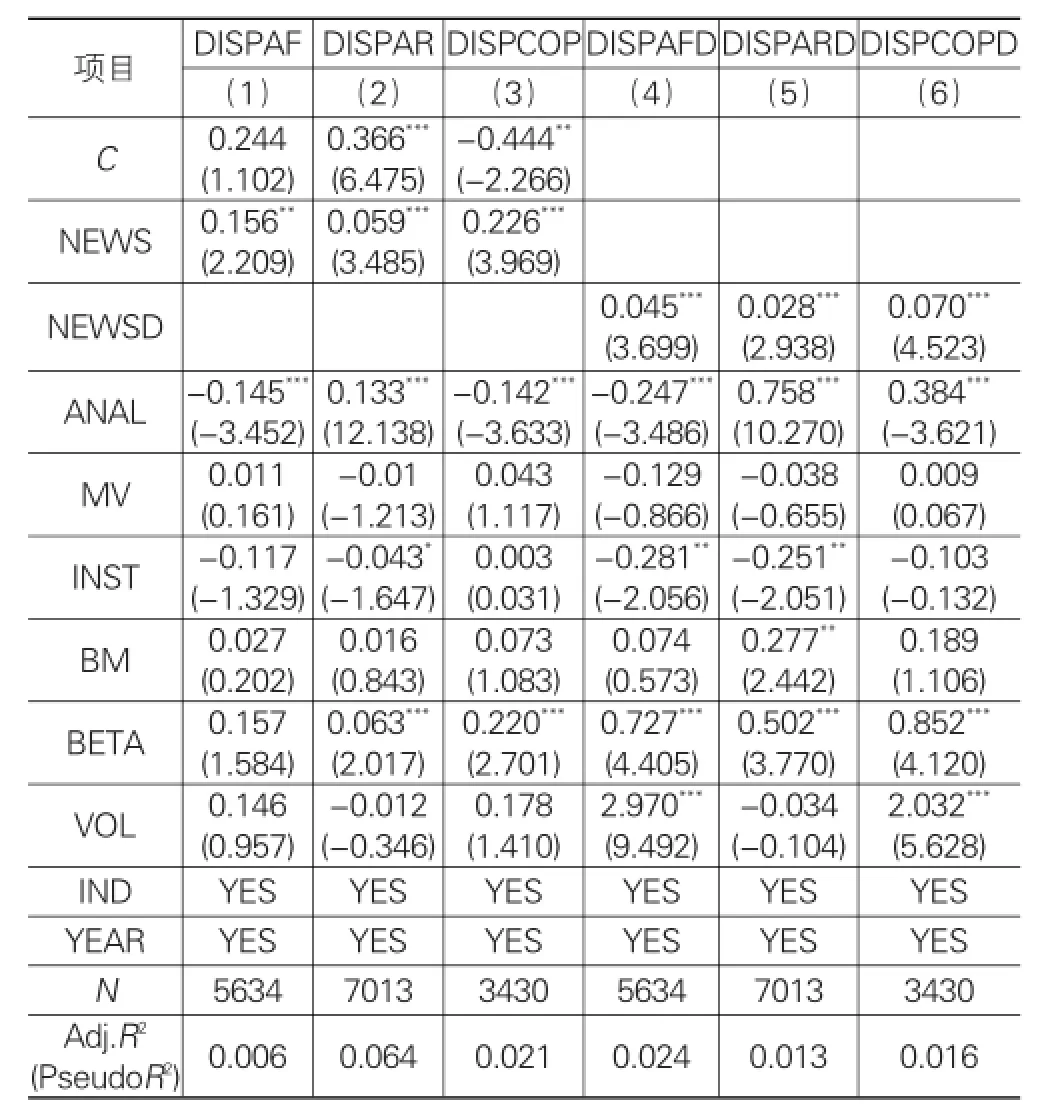

从以上单变量的分析结果来看,上市公司新闻报道与分析师预测分歧呈现显著的正相关关系,即新闻报道并没有提高公司信息的透明度,减小分析师间的异质信念,这与假设1a是一致的。为更清楚地了解新闻报道与分析师预测分歧之间的关系,我们在多元回归分析中纳入了更多影响分析师预测分歧的因子,如个股跟踪的分析师人数、年个股流通市值(亿元)、年个股账面市值比、年个股贝塔值等。表3中(1)、(2)、(3)为参考期全样本OLS回归结果,(4)、(5)和(6)为等分十组新闻报道和分析师预测分歧的排序多元Logistic回归结果。

表3中模型(1)、(2)和(3)的NEWS系数分别为0.156、0.059和0.226,均在5%水平下显著。模型(4)、(5)和(6)中NEWSD的系数仍然为正,且均在1%的水平下显著。可见,上市公司新闻报道与分析师盈利预测分歧之间呈显著的正相关关系,此发现进一步地支持了单变量分析结果。

本文试图从分析师过度自信的心理偏差和新闻报道中包含的“噪声”成分来分析这一现象,实证结果如表4所示。

表3 新闻报道对分析师盈利预测分歧的多元回归

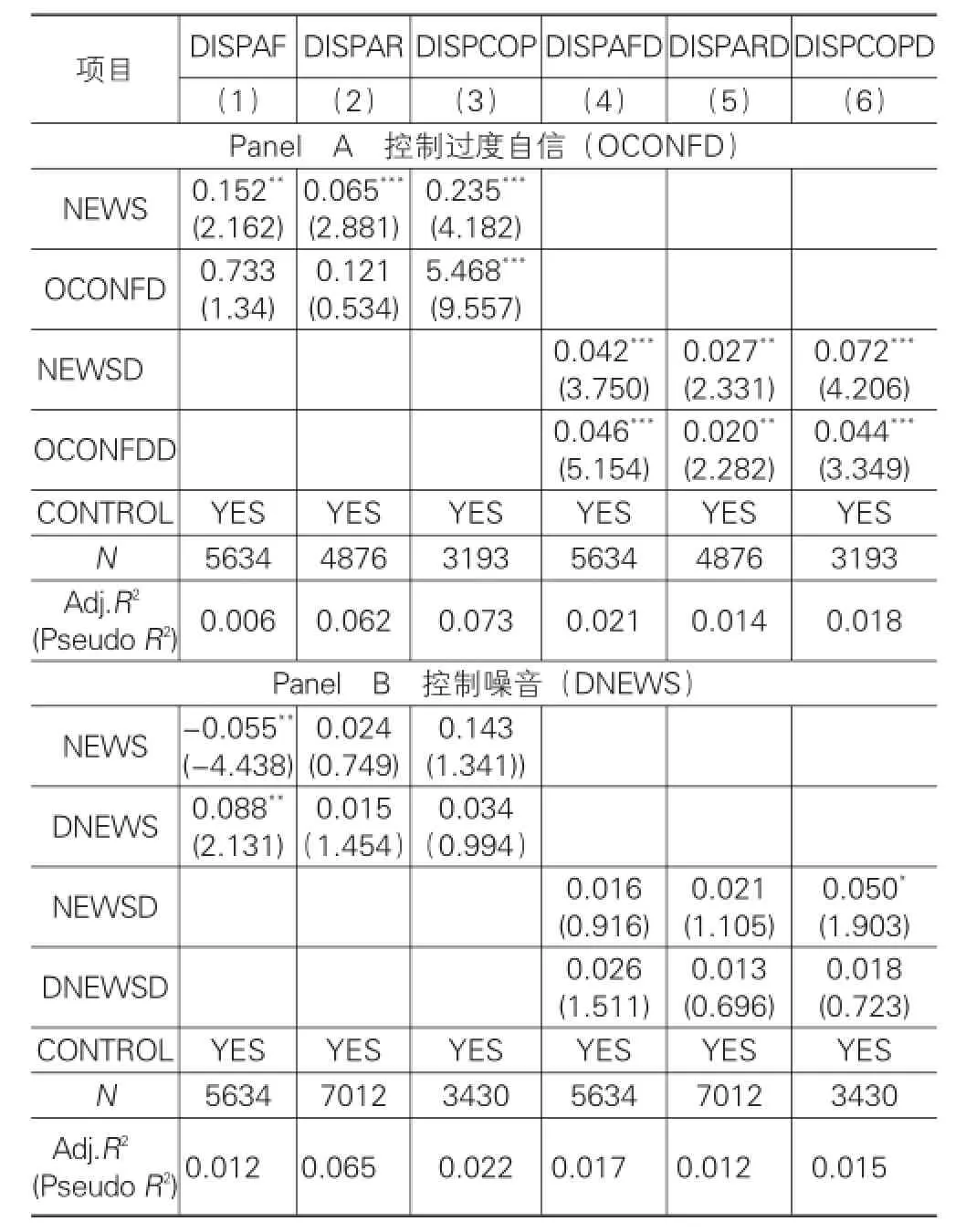

表4 新闻报道对分析师分歧增强影响的检验

如表4中Panel A的实证结果所示,控制过度自信(OCONFD)后,模型(1)、(2)和(3)中新闻报道(NEWS)的系数对于DISPAF、DISPAR和DISPCOP的影响仍然显著为正,说明分析师的过度自信并没有减弱新闻报道对分析师预测分歧的增强影响。类似的,分组后进行排序多元Logistic回归结果显示,NEWSD的系数为0.042、0.027和0.072,均在5%的水平下显著。这充分表明分析师的过度自信心理偏差并不能解释其盈利预测分歧行为,这一发现不支持假设2a。

在Panel B中,当控制噪音(DNEWS)后,模型(1)、(2)和(3)中NEWS的系数由表3中的0.156、0.059和0.226分别显著地减小为-0.055、0.024和0.143。在模型(3)、(4)和(5)中,NEWSD的系数由表3中的0.045、0.028和0.070分别减小为0.016、0.021和0.050,且变得不再显著(T值分别为0.916、1.105和1.903)。说明控制噪音后,新闻报道对分析师盈利预测分歧的影响不再显著,即新闻报道中包含的噪音成分是造成分析师盈利预测分歧的原因,这一结论较强地支持了假设2b。

(三)稳健性检验

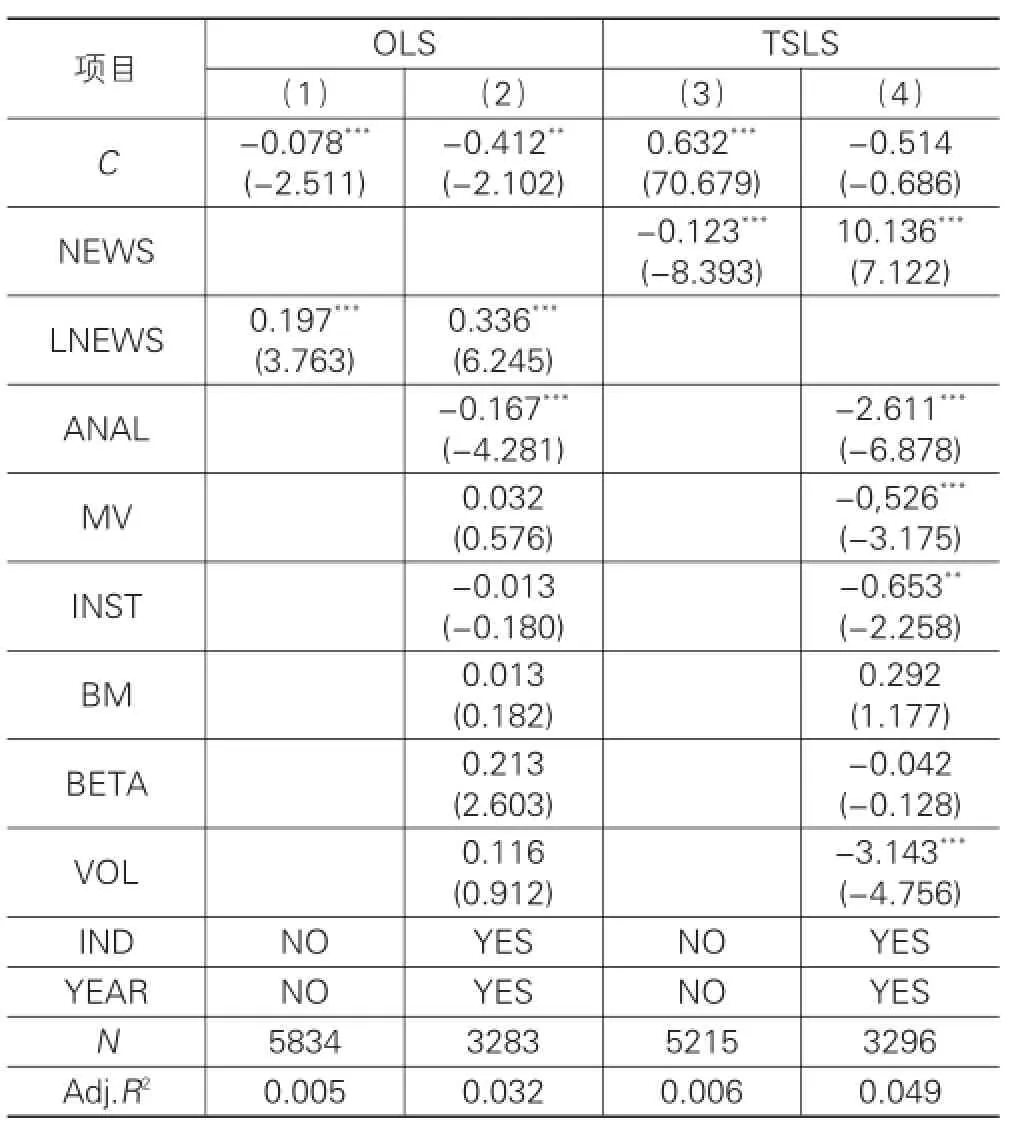

针对以上结论,我们通过检验新闻报道指标(NEWS)的内生性来分析实证结果的稳健性。先检验新闻报道指标(NEWS)与分析师预测分歧(DISPCOP)之间是否存在反向因果关系,即新闻媒体是否会根据分析师的预测进行报道。用2003-2011年的新闻报道作为股票前定新闻报道(LNEWS),内生性检验结果见表5的模型(1)、(2)两列。

表5 新闻报道(NEWS)内生性问题检验

表5显示,模型(1)中前定新闻报道(LNEWS)系数为0.197,且在1%水平下显著。当加入控制变量后,LNEWS系数变为0.336,仍在1%水平下显著。上述结果表明新闻报道与分析师预测分歧之间不存在反向因果关系,即新闻报道对分析师预测分歧的增大作用不是因为新闻媒体根据分析师的预测进行报道。

然后,用2003-2011年的年股票成交量作为股票新闻报道的工具变量,检验新闻报道(NEWS)的内生性问题,见表5的模型(3)和(4)两列。模型(3)中NEWS系数为-0.123,在1%水平下显著,表明股票成交量与股票新闻报道有较强的相关性,可以作为股票新闻报道的工具变量。当加入控制变量后,NEWS系数变为10.136,在1%水平下显著。表明以股票成交量作为股票新闻报道的工具变量,检验新闻报道与分析师预测分歧的横截面关系时,实证结果仍然成立,即新闻报道(NEWS)变量不存在内生性问题。

此外,将表5中的被解释变量DISPCOP改为DISPAF或DISPAR时,结论仍然不变。在计算分析师盈余预测分歧时,将分析师预测期限由3年改成2或1年,分别进行稳健性检验,结果都保持一致。另外,当以换手率作为分析师预测分歧的代理时,结论保持不变。这说明实证结论是稳健的。

五、结论

本文以分析师盈利预测分歧、分析师评级分歧和分析师分歧综合指标代理分析师分歧,以上市公司的百度新闻报道条数作为新闻报道指标,选择中国A股市场上的1776家股票作为研究对象,以2004-2012年为样本区间,实证检验新闻报道对分析师预测分歧的作用及其影响机理,得到以下结论:

(1)上市公司的新闻报道与分析师盈利预测分歧之间呈显著正相关关系,控制一些影响分析师盈利预测分歧的因素后,基本结果并没有改变。

(2)本文的结论支持新闻报道本身含有大量“噪声”成分的解释,而不支持分析师“过度自信”心理偏差的解释。

(3)通过前定新闻报道和工具变量法来检验新闻报道指标的内生性,发现新闻报道与分析师预测分歧之间不存在反向因果关系,即新闻报道对分析师盈利预测分歧的增大作用不是因为新闻媒体根据分析师的预测进行报道。此外,改变其他参数所进行的稳健性检验均表明实证结论是稳健的。

本文的结论对于分析师如何根据公共信息进行盈利预测及政策制定者在规范上市公司新闻报道等方面具有一定启示。由于我国的证券分析师的盈利预测能力还不够强,容易受到市场媒体报道的影响,如何从各个方面规范分析师的盈利预测行为是一个具有挑战性的课题。另外,新闻媒体应该起到监督上市公司规范信息发布的作用,为投资者提供有效信息,提高市场效率。本文主要的不足在于仅仅通过线性模型来估计新闻报道中的“噪声”成分,如何正确区分新闻报道中的“信息”和“噪声”成分是今后继续研究的重点内容。

注释:

①根据企业家对当前企业生产经营状况的综合判断和对未来发展变化的预期而编制的指数。

②指市场共识的上市公司j在年度t的每股收益(cf)与该上市公司当年实际的年度每股收益(r)之差,市场共识的上市公司j在年度t的每股收益是分析师i在预测是所能观察到的全部市场信息所反映出来的上市公司j在年度t的收益情况,本文根据当年在分析师i预测前所有关于上市公司j在年度t的收益预测的简单算术平均值计算该上市公司的市场共识在年度t的每股收益,市场共识实际预测误差记作FEci,j,t=cf-r。

③它是分析师i预测的上市公司j在年度t的每股收益(f)与市场共识的上市公司j在年度t的每股收益(cf)之差,分析师预测的市场共识偏差记作Devi,j,t=f-cf。

④新闻报道(NEWS)的一阶偏自相关系数高达0.26,然后递减,前6阶偏自相关系数也比较高,说明媒体报道存在长期自相关性。

⑤行业虚拟变量(IND),共12个,这里按照证监会的13个一级行业来划分。

[1]Holland J,Johanson U.Value-relevant information on corpo⁃rate intangibles-creation use and barriers in capital mar⁃kets-between a rock and a hard place[J].Journal of Intellec⁃tual Capital,2003,4(4):465-486.

[2]Cheng Y,M H,Liu Qian J.Buy-side Analysts,Sell-Side Ana⁃lysts,and Investment Decisions of Money Managers[J].Jour⁃nal of Financial and Quantitative Analysis,2006,41(1):51-83.

[3]晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究,2009(4):92-112.

[4]Parkash,Dhaliwal,Salatka.How certain firm-specific charac⁃teristics affect the accuracy and dispersion of analysts’fore⁃casts:a latent variables approach[J].Journal of Business Re⁃search,1995,34(3):161-169.

[5]Lang M,Lundholm R.Corporate Disclosure Policy and Ana⁃lyst Behavior[J].The Accounting Review,1996,71(4):467-492.

[6]白雪莲,张俊瑞,王鹏.分析师预测与上市公司业绩预告策略选择[J].山西财经大学学报,2012,34(7):87-95.

[7]Elgers Pieter T,May H Lo.Reductions in analyst’annual earnings forecasterrors using information in prior earning and security returns[J].Journal of Accounting Research,1994,32:290-303.

[8]Omesh Kini,Shehzad LMian,Michael JRebello.On the struc⁃ture of analyst research portfolios and forecast accuracy[J]. Journalof Accounting Research,2009,47(4):867-909.

[9]方舟,毕功兵,梁樑.基于做市商过度自信行为的市场均衡分析[J].运筹与管理,2012,21(2):147-153.

[10]Chen Q,JiangW.Analysts’Weighting of Private and Public information[J].Review of Financial Studied,2006,(19):319-355.

[11]Gong SX,Ferdinand A G.Chinesemedia coverage,diver⁃gence of opinion,and stock market outcomes[R].Working Paper,2012.

[12]Fischer Black.Noise[J].The Journal of Finance,1986,41(3):529-543.

[13]Ajinkya BB,Rowland K A,GiftM J.Volume of trading and the dispersion in financial analysts’earnings forecasts[J]. The Accounting Review,1991,(66):389-401.

[14]Zhang X Frank.Information uncertainty and stock returns[J].Journalof Finance,2006,61(1):105-136.

[15]Ajinkya B B,Gift M J.Corporate Managers'Forecasts andSymmetrical Adjustment of Market Expectations[J].Journal of Accounting Research,1984,32:425-444.

[16]Fang L,Peress J.Media Coverage and the Cross-section of Stock Returns[J].The Journal of Finance,2009,64:2023-2052.

[17]Kothari SP,Xu Li,James E S.The effect of disclosures by management,analysts,and business press on cost of capital,return volatility,and analyst forecasts:A study using content analysis[J].The AccountingReview,2009,84:1639-1670.

[18]Engelberg JE,Christopher A P.The causal impactofmedia in financialmarkets[J].Journalof Finance,2011,66:67–97.

[19]Tetlock PC.Giving content to investor sentiment:The role of media in the stock market[J].Journal of Finance,2007,62:1139-1168.

[20]Barber Brad M,Odean T.All thatglitters:The effectofatten⁃tion and news on the buying behavior of individual and insti⁃tutional investors[J].Review of Financial Studies,2008,21:785-817.

[21]Core John E,Wayne G,Tjomme O R.Doesweak governance cause weak stock returns?An exam ination of firm operating performance and investors’expectations[J].Journal of Fi⁃nance,2006,86:655-687.

[22]Alexander Dyck,Luigi Zingales.The Right to Tell:The Role of the Media in Economic Development[R].Washington,DC:World Bank,2002.

[23]Kenneth L,Fisher Meir S.Investor sentiment and stock re⁃turns[J].Financial Analysts Journal,2000(3):16-23.

[24]Kahneman D,Tversky A.Prospect Theory:An Analysis of Decision under Risk[J].Econometrica,1979,47(2):263-292.

[25]陈其安,肖映红.我国上市公司高管人员过度自信与股利分配决策的理论和实证研究[J].管理学报,2011,8(9):1398-1404.

[26]Rao Y L,Mei L X.Chinese Media Coverage,Heterogeneity Investors’Opinion and Bubbles[R].Woking Paper,2012.

[27]Long JB,Shleifer A,Summers L,et al.Noise Trader Risk in Financial Markets[J].Journal of Political Economy,1990,98:703-738.

[28]孔东民.基于NCT指标的股市噪音成分研究:以七个亚洲市场为例[J].中国管理科学,2005,13(6):6-10.

[39]孔东民.中国股市噪音成分及影响因素研究[J].南方经济,2007(1):39-52.

[30]Bhattacharya U,NealG,Rina R,etal.The Role of the Medi⁃ain the Internet IPO Bubble[J].Journal of Financial and Quantitative Analysis,2009,44:657-682.

[31]Abarb JS,Lanen W N,Verrecchia R E.Analysts’forecasts as proxies for investor beliefs in empirical research[J].Jour⁃nalof Accountingand Economics,1995,20(1):31-60.

[32]Barron O E,Kim O,Lim SC,etal.Using Analyst’Forecasts to Measure Properties of AnalystS’Information Environment[J].The Accounting Review,1998,73(4):421-433.

[33]M H C Liu,Z L Zhuang.Management earnings forecasts and the quality of analysts’forecasts:Themoderating effect of au⁃dit committees[J].Journal of Contemporary Accounting& Economics,2011,7(1):31-45.

[34]Malmendier U,Tate G.Who Makes Acquisitions?CEO Overconfidence and the Market’s Reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[35]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为[J].管理世界,2006(11):104-112.

[责任编辑:张兵]

W ill theM edia Coverage Affect Analysts’Earnings Forecast Dispersion—Based on the Perspectiveof Information“Noise”

RAO Yu-lei,MEILi-xing,YU Zhi-hong

(Schoolof Business,Central South University,Changsha 410083,China)

By utilizing the number of news of listed companies on Baidu asmedia coverage indicator and selecting 1776 stocks ofChina’s A sharemarketduring the yearof2004 to2012,the papermakesan empirical teston the impactofmedia coverage on analysts’earnings forecast dispersion and its impactmechanism.The results show that there exists a significant positive cor⁃relation between themedia coverage of listed companies and analysts’earnings forecast dispersion.The interpretation support⁃ed by the study is that themedia coverage itself containsa large amountof“noise”components rather than the analysts’over⁃confidencewhen forecasting stock earnings.

media coverage;analysts’earnings forecastdispersion;overconfidence;noise

F830.91;F276.6

A

1007-5097(2014)11-0165-07

10.3969/j.issn.1007-5097.2014.11.032

2013-10-28

国家自然科学基金项目(71071166;71372063)

饶育蕾(1964-),女,四川资中人,教授,博士生导师,研究方向:行为金融,公司治理,公司理财;

梅立兴(1987-),男,湖北阳新人,博士研究生,研究方向:资产定价,家庭金融;

余志红(1989-),女,湖南长沙人,硕士研究生,研究方向:公司治理,文化金融。