预测移动支付采纳倾向的关键因素研究——基于神经网络模型的分析

2014-01-01周绿林

陈 洋,周绿林,金 帅

(江苏大学a.管理学院;b.社会科学计算实验中心,江苏 镇江212013)

移动支付是指使用移动通讯网络,借助手机等移动终端进行银行转账、缴费、购物等商务活动。与传统的在线支付不同,移动支付可以实现在任何时间、任何地点进行交易,是驱动移动商务市场发展的关键因素。根据CNNIC公布的《第33次中国互联网络发展状况统计报告》显示,截至2013年12月,中国手机网民规模超过5亿人,其中手机支付用户数为1.25亿,相对于庞大的手机网民数量,目前移动支付的使用率还比较低,而用户的参与对移动支付的成功至关重要。因此,理解用户如何接受移动支付这样一个新生事物受到了学界和业界的广泛关注,但与许多信息技术采纳研究一样,由于决策制定的复杂性和不确定性,预测用户的采纳往往比较困难。

已有探讨移动支付采纳的相关研究中,技术接受模型(TAM)是比较流行的理论,而且大多数研究通常是基于结构方程模型(SEM)等统计方法来验证相关因素与技术采纳之间的关系。TAM在信息系统采纳研究中占有重要地位,被广泛地用于对各种信息技术的接受问题,该模型也是本研究的主要理论依据。初始的TAM由于仅考虑了感知易用性和感知有用性,结构过于简单而受到了一些学者的批评[1]。因此,需要对TAM进行拓展以更好地探讨移动支付采纳问题。在研究方法上,现有文献往往局限于运用解释性统计分析方法(如回归分析、结构方程)来检验相关因素与技术采纳间的因果关系。这种因果关系的研究是一种参数回归,即假定用户的采纳决策是线性补偿的,采纳决策中一种因素(如感知有用性)的不足能通过另一种影响因素的提高(如感知易用性)得到补偿[2]。然而,我们认为用户在进行采纳决策时,其评价过程并不一定是补偿性的。如消费者考虑到安全因素可能放弃使用移动支付,这也许并不能因为移动支付的有用性而得到补偿。Chiang等通过研究指出,线性统计方法并不可靠,因为其无法抓取到非补偿性的决策规则[2]。Venkatesh等研究也指出,当涉及技术采纳时,线性模型往往会过于简化用户决策行为的复杂性[3]。

为了进一步深化现有研究,本研究包含三个目的:首先,以技术准备理论为基础,对TAM进行拓展,采用神经网络分析探讨在移动网络环境下预测用户移动支付采纳倾向的关键因素。本研究也是对Shmueli等倡导的响应,即在当前信息系统领域中应结合预测分析方法以深化研究[4]。其次,本文将检验非线性、非补偿性决策模型在预测移动支付采纳倾向上,是否比线性补偿模型具有更好的拟合性和预测能力。为此,将神经网络分析的结果与多元回归分析的结果相比较,以确定哪种方法在预测移动支付采纳上更优。最后,基于本文的分析结果,为移动支付服务提供商(如银行、第三方支付)提供策略建议,以推动移动支付市场的快速发展。

一、文献回顾

(一)TAM和移动支付采纳研究

现有的技术采纳文献主要是以技术接受模型(TAM)、创新扩散理论(IDT)以及计划行为理论(TPB)等为基础展开研究,其中由Davis提出的TAM理论是目前技术采纳研究领域中应用最多的模型之一[5]。该理论将感知易用性和感知有用性作为用户技术采纳倾向的关键因素,感知易用性又影响着感知有用性。鉴于初始TAM的不足,许多学者在其基础上引入新的变量对用户的新技术采纳进行探讨。研究证明,对TAM进行适当的拓展和修正能很好地发现和解释用户对新技术的采纳过程。在近期移动支付的相关研究中,TAM受到了学者们的关注和有效的应用。Kim等基于TAM从系统特性和个体差异两个维度分析了移动支付系统的用户使用倾向[6]。Schierz等以TAM为基础,构建了影响用户移动支付服务采纳的理论模型并进行验证,结果表明:感知有用性、感知易用性、感知安全以及移动性等通过影响用户态度,进而对移动支付的采纳倾向产生影响[7]。在已有的对移动支付采纳影响因素的研究中,学者们更多的关注了信任、风险以及移动支付系统技术特性等因素,相对忽视了用户自身因素的作用[8-9]。我们认为,由于移动技术和服务的不断推陈出新,用户个人特质对新技术的评价和采纳有重要影响。

(二)技术准备

技术准备(Technology Readiness)反映的是一种心理状态,指个体对使用新技术所表现出来的特征[10]。Parasuraman将技术准备定义为人们在生活和工作中,为了完成某一任务而接受或使用新技术的倾向性,并将其归纳为四个维度:乐观、创新性、不适感和不安全感。乐观指相信技术可使人们增加对日常生活的控制、弹性和效率;创新性指成为技术先驱者或思想领袖的倾向;不适感指意识到对技术缺乏控制,并产生被技术淹没的感觉;不安全感指不相信技术,并对它是否能正确运作持怀疑的态度[11]。相关文献指出,用户技术准备特征是其技术采纳的重要影响因素[12]。Lin等将技术准备纳入TAM模型,发现技术准备对用户电子服务使用倾向有重要影响[13]。已有的文献常常将技术准备作为一个整体的建构来研究其与技术采纳之间的关系[14-15]。而这样的研究存在一定的局限性,因为技术准备的四个维度都具备明确的含义,且与技术采纳的心理过程密切相关。因此有必要单独考察这四个维度与技术采纳之间的关系[12]。目前技术准备在移动支付环境下对用户采纳倾向的影响还鲜有文献关注,因此,从技术准备的视角对用户移动支付采纳倾向进行考察显得很有意义。

(三)神经网络

神经网络是由大量的、简单的处理单元(称为神经元)广泛互连而成的复杂网络。它类似于人类的大脑,可以从所处的环境中通过学习来获取新的知识,获得的知识将由突触权值存储。利用样本数据,学习算法能有序地调整神经网络的突触权值以达到预期的设计目标[16]。

在技术采纳相关研究中,神经网络可以弥补传统统计方法使用线性模型而导致的过于简化用户决策行为复杂性的不足。神经网络不仅能够学习输入和输出变量间复杂的线性和非线性关系,并且具备很好的记忆能力、自学习能力以及鲁棒性,可以更好地检验现实社会中非补偿性决策过程,而且神经网络分析是非参数的,与回归和判别分析需要数据或误差项正态分布不同,其在模型构建前无需知道总体和误差分布[16]。

尽管神经网络已应用在经济学、消费者选择以及顾客满意度等诸多领域,但目前将神经网络用于信息系统方面的研究还很少[4,17]。借鉴Chong等的研究,本文运用神经网络来检验预测用户移动支付采纳倾向的关键因素,并与多元回归分析的结果进行比较,以确定何种方法的预测能力更好。

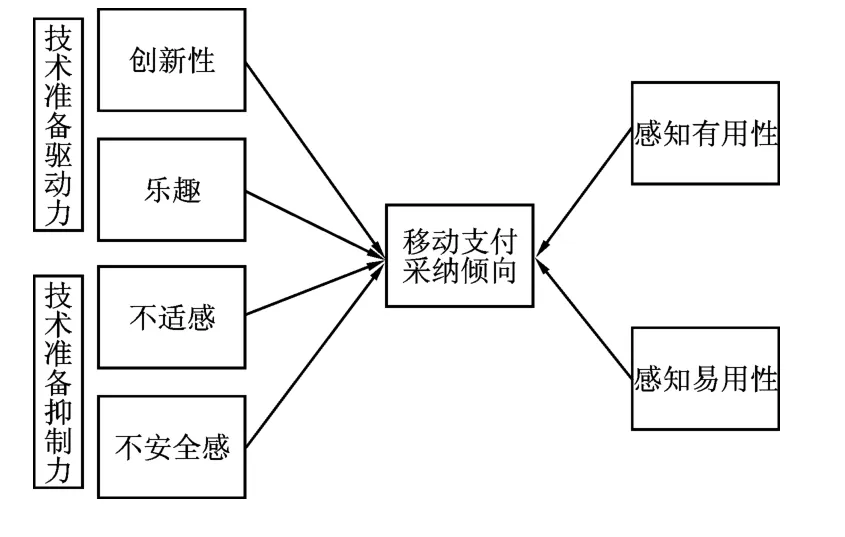

二、研究模型

参照Parasuraman关于技术准备维度的划分,考虑乐观作为其中一个维度,其含义与TAM中感知有用性的概念非常接近,均指知觉到新技术或服务所带来的价值,本研究中仅保留感知有用性,同时将乐趣引入到技术准备的维度中。乐趣作为一个认知因素,指用户相信使用该技术是有趣的[18]。众多研究表明,乐趣对技术和服务的采纳有显著作用[18-19]。Jin在其研究中也考虑了乐趣这一维度,对技术准备和接受模型(TRAM)进行了修正[20]。因此,将乐趣纳入技术准备具有一定的合理性。将修正的技术准备与TAM整合后的移动支付采纳倾向研究模型绘制如图1所示,其中创新性和乐趣是用户对新技术的正面感受,作为技术准备的驱使力;不适感和不安全感是用户对新技术的负面感受,作为技术准备的抑制力。

图1 研究模型示意图

创新性作为个人特质,是影响用户新产品或服务采纳的重要因素。创新性强的用户通常对新鲜事物表现出积极的态度并勇于尝试,而创新性低的个体相对保守,对创新比较抵触。Mort等研究指出,用户的个人创新性对先进的移动商务技术的采纳和使用有很大影响[21]。移动支付作为一种新型的支付方式,大多数人对其缺乏了解,创新性对用户的采纳倾向应该具有重要作用。

乐趣是用户选择移动服务时一个重要的内在动机。移动服务所带来的乐趣越多,用户采纳的倾向越强[22]。目前越来越多的学者将乐趣纳入到移动商务采纳模型中。Lu等的研究发现,乐趣对移动购物采纳具有积极的影响[19]。与传统的网上支付不同,移动支付可以满足用户通过手机随时随地进行交易或消费的需求,用户会趋向于享受这一过程带来的乐趣,而不仅仅是一味的追求任务的完成。

鉴于很少有文献关注不适感这一测度,本研究拟验证不适感与移动支付采纳倾间是否存在相关性。一般对基于技术的产品或服务,人们总会担心其所带来的学习成本以及在理解和应用上的困难,不适感正表明了这种担心的程度。不适感高的用户往往觉得新技术或服务比较复杂,从而产生沮丧和挫败感,因此会影响到其对新技术或服务的采纳。Sona等研究表明,不适感对产品创新功能的使用率有显著的负面影响[12]。

与不适感强调对技术的缺乏控制不同,不安全感侧重于因安全和隐私问题导致对技术的不信任。出于本能,人们总是倾向于回避引起不安全感的行为,尤其是面对移动支付服务时,移动网络的不确定性和各种潜在风险,会引起用户对个人账户安全和隐私的顾虑,从而降低对移动支付的采纳倾向。Shin研究指出,信任、感知风险是影响用户行为意向的重要因素[23]。

感知有用性反映了个体认为使用移动支付后工作业绩提高的程度。一些已有文献实证表明了感知有用性对移动技术采纳具有积极和显著地效用[16]。灵活性是移动支付最大的优势,当用户发现其在交易和支付上很便捷时,使用意愿会大大增强。感知易用性指用户认为学会使用移动支付所要付出的努力程度。尽管很多用户可能对使用手机很熟练,但对移动支付比较陌生,加上手机本身的物理特性限制,都可能阻碍其移动支付服务的采纳。

三、研究方法

神经网络是本文的主要研究方法,其分析结果将与多元回归分析的结果进行比较,并确认在预测移动支付采纳倾向关键因素上是否存在差异。

(一)变量测量与问卷设计

本文通过调查问卷来探讨影响移动支付采纳倾向的关键因素。问卷中各因子采用了多指标进行测度,其中每个指标均使用七分刻度测量,1~7分的含义分别为“非常不同意、不同意、有点不同意、中立、有点同意、同意、非常同意”。为了保证变量的有效性,问卷中所有问项都来源于已有文献,其中包括创新性、不适感、不安全感、乐趣、采纳倾向、感知有用性、感知易用性[11,18,24-25]。本文结合移动支付的情景进行了适当修正。为了保证问卷内容的清晰和准确,避免被调查者误解题意,本文采用了问卷前测的方式对内容进行检查。前测对象是12位信息系统领域的硕士研究生,根据他们的反馈意见修改问卷。最终确定的问卷包括7个变量20个题项。

(二)数据来源

调查对象主要包括在校大学生、MBA学员和部分社会就业人员。最终共发放问卷355份,其中有效问卷297份用于本文的实证分析。样本统计描述如表1。由表1可知,大部分被调查者受过高等教育,偏年轻化,收入较低,这符合现阶段移动支付使用者的主要特征,说明样本具有一定的代表性。

表1 样本统计描述表

(三)量表的信度与效度检验

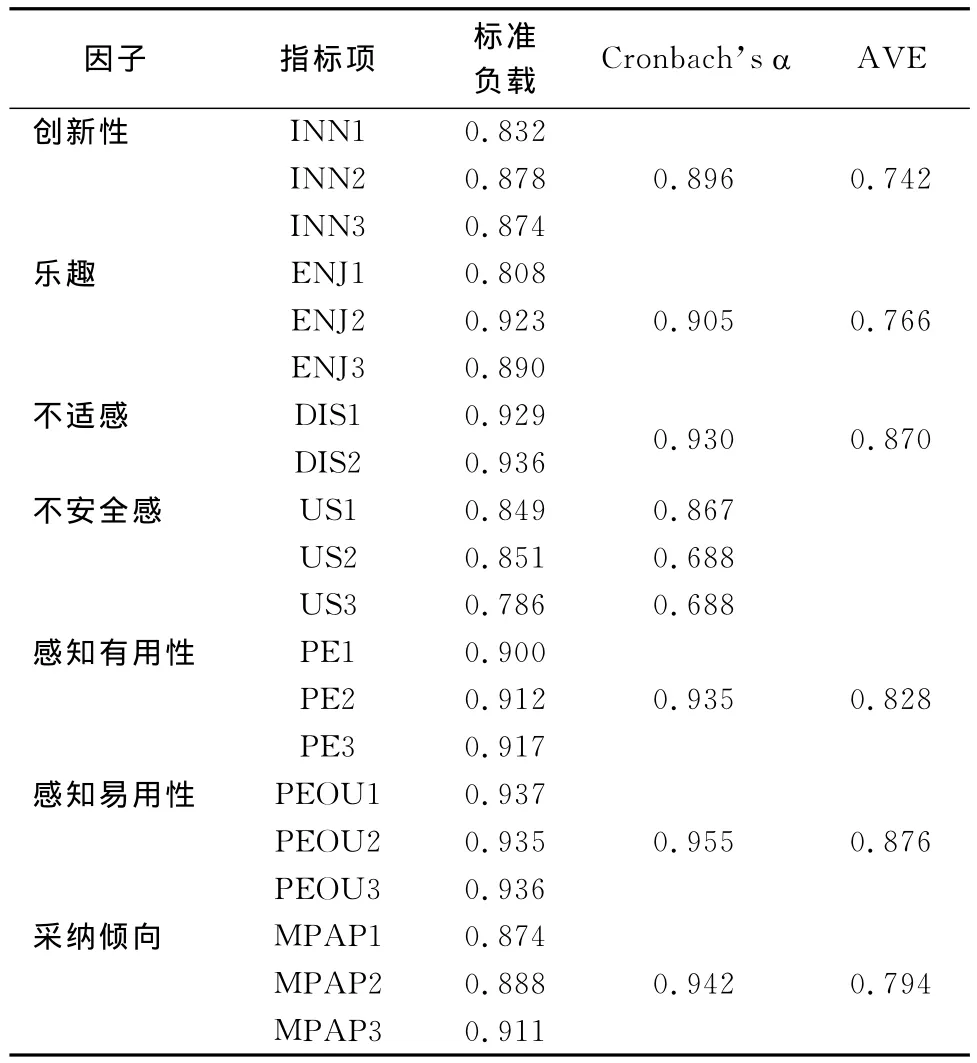

采用验证性因子分析考察量表的信度和效度,表2列出了各指标的负载、各因子抽取的平均方差(AVE)及Cronbach’s&值。从中可以看出,各因子的&值都大于0.8,所有指标的标准负载值都在0.7以上,AVE值均大于0.5,说明量表具有良好的信度和收敛效度。

表2 信度检验、收敛效度分析表

判别效度分析如表3所示,各个因子的AVE值的平方根(表中对角线上数字)均大于该因子与其它因子的相关系数,表明判别效度较好。

表3 判别效度分析表

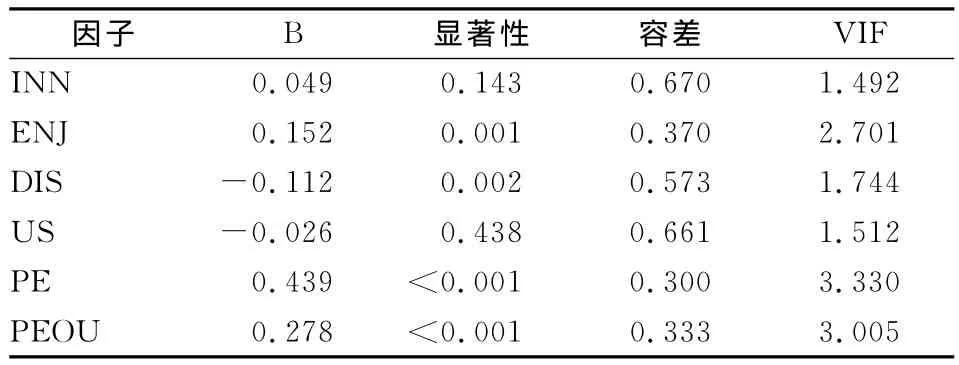

(四)多元回归分析

使用多元回归来确定影响移动支付采纳倾向的显著变量,结果如表4所示。所有因子的VIF的值均小于5且容差大于0.1,表明研究数据不存在多重共线性的问题。模型的R2为0.781,均方根误差(RMSE)为0.103。结果显示,在6个预测变量中,创新性和不安全感未通过显著性检验,感知有用性是移动支付采纳倾向中最重要的预测变量,其余依次为感知易用性、乐趣和不适感。

表4 多元回归分析结果表

(五)神经网络分析

与预测目标有关的所选择输入变量的低相关性对提升神经网络的性能至关重要。根据前文因子分析的结果,创新性、乐趣、不适感、不安全感、感知有用性、感知易用性均具有良好的信度和效度,因此,将其作为移动支付采纳倾向的前因变量输入神经网络模型。

由于没有启发式的方法来确定神经网络中隐藏节点的数量,根据Wang等用1至10个隐藏节点来检验神经网络的建议[26],我们发现具有10个隐藏节点的神经网络具有足够的复杂性映射数据集,且不会导致神经网络模型产生附加误差。因此,本文使用一个包含10个隐藏节点的单隐藏层来构建神经网络,输出层包含1个变量,即移动支付采纳倾向。本研究的神经网络模型如图2所示。

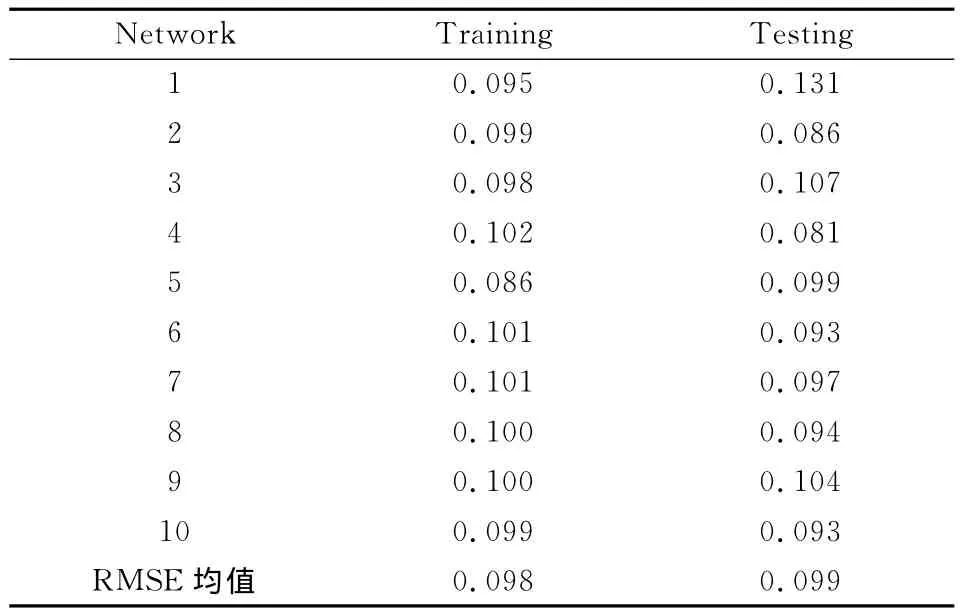

采用多层感知器训练算法来训练神经网络。同时为了防止模型的过度拟合,使用了十折交叉验证方法,即90%的样本数据用来训练神经网络,剩下10%的数据用来检验受训神经网络的预测精度。神经网络模型的均方根误差(RMSE)如表5所示。从表5中可以看出,训练模块交叉验证的RMSE均值为0.098,验证模块交叉验证的 RMSE均值为0.099,显示神经网络模型在捕获输入变量和输出变量数值关系上非常可靠。

与多元回归模型相比,神经网络模型具有更低的RMSE值,表明了神经网络模型具有更好的拟合性和数据的预测能力,在用户移动支付采纳决策方面能够捕捉到更为复杂的非线性效应。

图2 神经网络结构图

表5 神经网络模型的均方根误差结果表

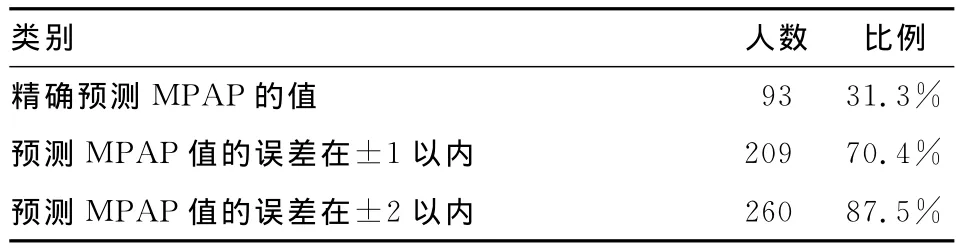

将构成移动支付采纳倾向的3个指标值相加作为神经网络的输出值,由于每项指标是基于7级Likert量表,用户移动支付采纳倾向在本文的变化范围从3到21,神经网络模型预测效果如表6所示。预测结果表明本文所构建的神经网络模型在预测用户移动支付采纳倾向上的有效性。

表6 移动支付采纳倾向神经网络模型预测效果表

灵敏度分析是计算这10个网络中,输入变量预测输出变量相对重要性的平均值。神经网络具备很好的自学习能力,能够确定输入变量的重要性[17]。因此,根据表7所示结果,按照相对重要性排序依次为感知有用性、感知易用性、不适感、乐趣、创新性和不安全感。

表7 标准化的变量重要度表

四、讨论与启示

根据以上研究结果,我们发现基于非线性和非补偿性的神经网络模型能够更为准确地揭示预测用户移动支付采纳的关键因素。尽管通过多元回归分析,也可以较好地解释移动支付采纳倾向较高比例的方差(R2=0.781),但神经网络模型具有更好的拟合性,预测变量与采纳倾向之间线性和非线性的关系都可以被捕捉到。本研究也表明移动支付采纳决策并非都属于补偿性决策。

神经网络模型中预测移动支付采纳倾向关键因素的重要性排序与多元回归分析中的结果不同,这说明预测用户移动支付采纳倾向和解释移动支付采纳倾向与影响因素之间的因果关系存在区别,这也验证了Shmueli等的研究[4]。

感知有用性是预测移动支付采纳倾向最重要的因素,其次是感知易用性。研究结果支持了之前Kim等学者的研究结论,也说明了TAM在移动支付领域依旧具有重要价值。在移动支付采纳决策上,用户最为关注的是移动支付能否给自己带来效率,提高其办理事情的能力。此外,用户对掌握移动支付难易程度的主观感受对其采纳倾向影响也非常重要。

在TAM基础上,基于技术准备理论提出的四个外生变量中,不适感是其中影响移动支付采纳倾向最关键的变量。移动支付毕竟在终端、操作、流程等方面与传统的支付存在显著的不同,势必引起用户的不适感,而且传统的网上支付也基本能够满足用户日常交易的需求,因此,用户往往不愿再额外的付出时间和精力学习使用移动支付,导致不适感影响用户的采纳倾向。

乐趣在预测移动支付采纳倾向中也具有重要的作用,这也验证了本文将其纳入研究模型的合理性。与传统的个人PC机相比,手机的便携性更符合人们追求自由的本性。用户也常常乐于享受与手机的深度交互。对于移动互联网用户而言,通过手机不受时间和空间的限制完成交易能增加其使用移动支付的乐趣和认知投入,进而提高用户的移动支付采纳倾向。

尽管多元回归分析的结果显示创新性和不安全感对移动支付采纳的影响不显著,但在神经网络模型中创新性和不安全感都是重要的预测变量。这是因为多元回归假定了用户的移动支付采纳决策是线性补偿的,而神经网络模型能更好地检验非补偿决策过程,其分析结果表明了创新性和不安全感与移动支付采纳之间的非线性补偿关系,是预测用户是否采纳移动支付的重要因素。从大五人格理论来看,创新性强的个体往往具有较强的开放性和外倾性,乐于主动学习和尝试新的事物和技术。不安全感是所有预测变量中影响最小的因素,一些针对移动终端,特别是智能手机的恶意攻击屡屡发生,会造成很多用户对移动支付持观望态度。

本文研究结论对于支付服务提供商更好地推广移动支付提供了有益的启示。作为支付服务提供商,可在其传统网络用户规模的基础上,充分利用已有的品牌优势,加强移动支付服务新特性(移动性、实时性等)的宣传和推广,增强用户对使用移动支付服务的乐趣感和认同感,同时要关注用户的使用体验和已有的行为习惯,尽量降低用户在移动终端使用支付服务的不适感。要不断地完善相关保障制度,在移动支付应用程序或者移动银行网站的开发设计上,需特别重视安全性,并在此基础上,简化操作,优化流程,积极引入创新性的移动支付方式,提高用户的感知有用性和感知易用性。基于本文构建的神经网络模型,支付服务提供商可以依据用户的移动支付采纳倾向预测值的高低,提供针对性服务,开展精准营销,从而有效地推广移动支付业务。

五、结论及未来研究方向

本文基于修正的用户技术准备和TAM理论建立了用户移动支付采纳倾向模型,通过神经网络分析来检验预测移动支付采纳倾向的关键因素,并与多元回归分析的结果进行比较,结果表明:神经网络模型优于多元回归模型,能更好地捕捉到预测变量与采纳倾向之间的非线性补偿关系,在预测移动支付采纳倾向上,感知有用性和感知易用性是最重要的因素。

本文构建的模型具有较好的解释度和预测能力,同时也存在一些局限。首先,本文只探讨了用户的采纳倾向,虽然采纳倾向与真正的使用行为紧密相关,但两者之间并不等同;其次,影响用户个人特质的因素很多,本文只是从技术准备的视角出发,未来可以考虑将文化、性格等扩展到模型中来。

[1] Izak B,Henri B.Quo Vadis TAM?[J].Journal of the Association for Information Systems,2007,8(1).

[2] Chiang W K,Zhang D,Zhou L.Predicting and Explaining Patronage Behavior Toward Web and Traditional Stores Using Neural Networks:A Comparative Analysis with Logistic Regression[J].Decision Support Systems,2006,41(2).

[3] Venkatesh V,Goyal S.Expectation Disconfirmation and Technology Adoption:Polynomial Modeling and Response Surface Analysis[J].MIS Quarterly,2010,34(2).

[4] Shmueli G,Koppius O R.Predictive Analytics in Information Systems Research[J].MIS Quarterly,2010,35(3).

[5] Davis F D.Perceived Usefulness,Perceived Ease of Use,And User Acceptance of Information Technology[J].MIS Quarterly,1989,13(3).

[6] Kim C,Mirusmonov M,Lee I.An Empirical Examination of Factors Influencing the Intention to Use Mobile Payment[J].Computers in Human Behavior,2010,26(3).

[7] Schierz P G,Schilke O,Wirtz B W.Understanding Consumer Acceptance of Mobile Payment Services:An Empirical Analysis[J].Electronic Commerce Research and Applications,2010,9(3).

[8] Mallat N.Exploring Consumer Adoption of Mobile Payments——A Qualitative Study[J].The Journal of Strategic Information Systems,2007,16(4).

[9] 李凯,孙旭丽,严建援.移动支付系统使用意愿影响因素析:基于交换理论的实证研究[J].管理评论,2013,25(3).

[10]Lai J Y,Ong C S.Assessing and Managing Employees for Embracing Change:A Multiple-Item Scale to Measure Employee Readiness for E-business[J].Technovation,2010,30(1).

[11]Parasuraman A.Technology Readiness Index(TRI):A Multiple-Item Scale to Measure Readiness to Embrace New Technologies[J].Journal of Service Research,2000,2(4).

[12]Sona M,Han K.Beyond the Technology Adoption:Technology Readiness Effects on Post-Adoption Behavior[J].Journal of Business Research,2011,64(11).

[13]Lin C-H,Shih H-Y,Sher P-J.Integrating Technology Readiness into Technology Acceptance:The TRAM Model[J].Psychology&Marketing,2007,24(7).

[14]Lin J-S,Chang H-C.The Role of Technology Readiness in Self-service Technology Acceptance[J].Managing Service Quality,2011,21(4).

[15]Ho S-H,Ko Y-Y.Effects of Self-Service Technology on Customer Value and Customer Readiness[J].Internet Research,2008,18(4).

[16]Chong A Y-L.A Two-staged SEM-neural Network Approach for Understanding and Predicting the Determinants of M-commerce adoption[J].Expert Systems with Applications,2013,40(4).

[17]Scott J E,Walczak S.Cognitive Engagement with a Multimedia ERP Training Tool:Assessing Computer Self-efficacy and Technology Acceptance[J].Information & Management,2009,46(4).

[18]Yang K.Consumer Technology Traits in Determining Mobile Shopping Adoption:An Application of the Extended Theory of Planned Behavior[J].Journal of Retailing and Consumer Services,2012,19(5).

[19]Lu H P,Su P Y-J.Factors Affecting Purchase Intention on Mobile Shopping Web Sites[J].Internet Research,2009(4).

[20]Jin C H.The Perspective of A Revised TRAM on Social Capital Building:The Case of Facebook Usage[J].Information&Management,2013,50(4).

[21]Mort G S,Drennan J.Mobile Communications:A Study of Factors Influencing Consumer Use of M-service[J].Journal of Advertising Research,2007,47(3).

[22]Zhang L Y,Zhu J,Liu Q.A Meta-analysis of Mobile Commerce Adoption and the Moderating Effect of Culture[J].Computers in Human Behavior,2012,28(5).

[23]Shin D H.Modeling the Interaction of Users and Mobile Payment System:Conceptual Framework[J].International Journal of Human Computer Interaction,2010,26(10).

[24]Vize R,Coughlan J,Kennedy A,et al.Technology Readiness in a B2BOnline Retail Context:An Examination of Antecedents and Outcomes[J].Industrial Marketing Management,2013,42(6).

[25]李志宏,白雪,马倩,王娜.基于TAM的移动证券用户采纳影响因素研究[J].管理学报,2012,9(1).

[26]Wang Y M,Elhag T.A Comparison of Neural Network,Evidential Reasoning and Multiple Regression Analysis in Modelling Bridge Risks[J].Expert Systems with Applications,2007,32(2).