浅谈中小银行理财瓶颈和应对之道

2013-12-29王琪

按照银监会的分类,我国商业银行可分为国有商业银行、政策性商业银行、邮政储蓄银行、股份制商业银行、外资银行、城市商业银行、农商行、农合行8大类。对于中小银行的定义存在广义和狭义两种理解:广义上的理解是把全国性或区域性股份制商业银行、城市商业银行、农村商业银行、农村合作银行统称为“中小银行”;而狭义的理解只包括城市商业银行、农村商业银行、农村合作银行3类。为便于分析比较,本文采用后一说法。

2012年中小银行在理财产品市场大放异彩

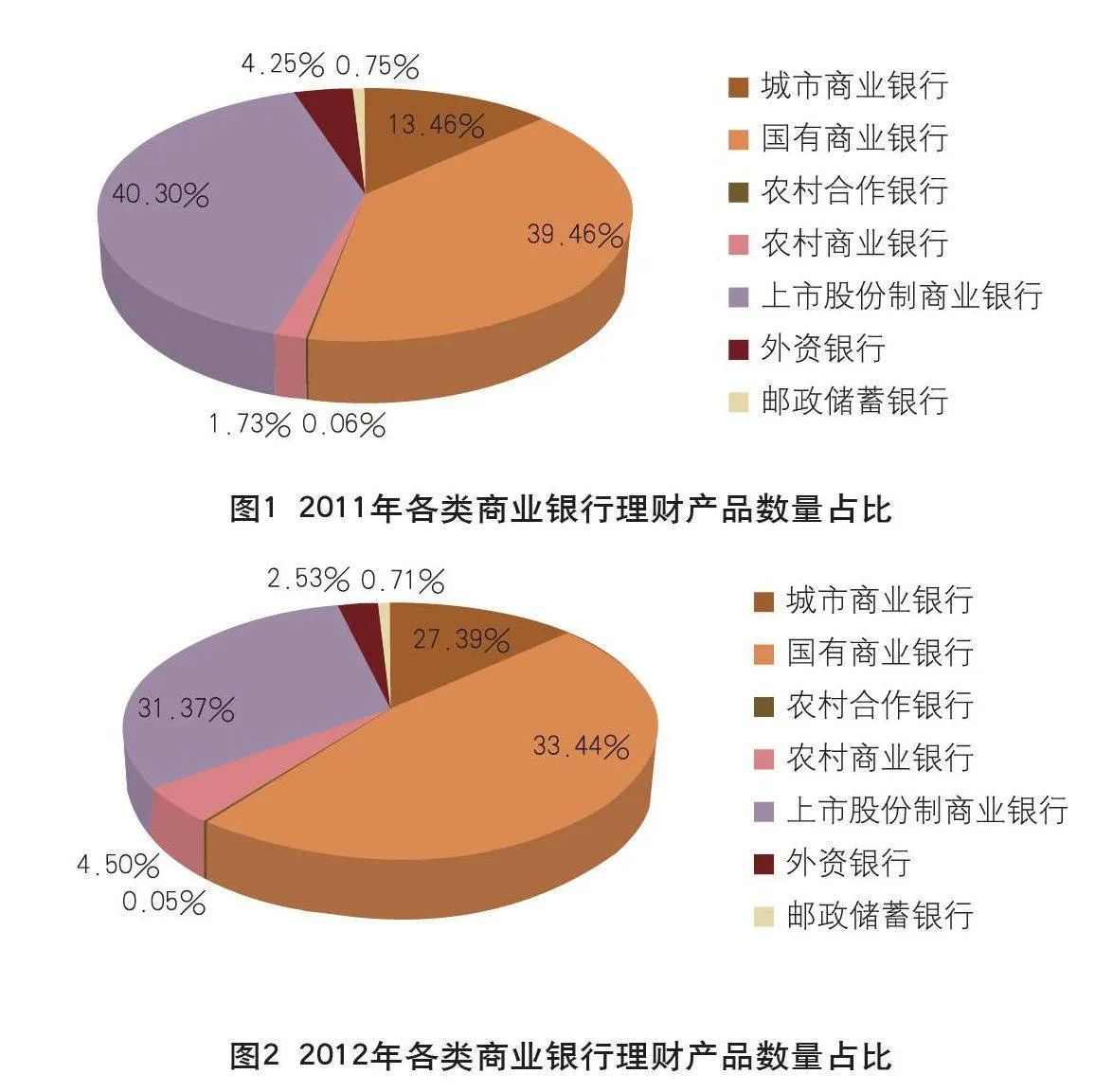

2012年,我国商业银行理财产品市场继续火爆。根据财富管理研究中心统计显示,2012年商业银行共发行理财产品29069款,较2011年的19992款增幅为45.4%。这中间一个最重要的因素就是以城市商业银行为代表的广大中小银行的推动。2012年的理财产品市场不仅是数量猛增,其内部结构也发生了根本性的变化。对比图1和图2我们不难发现:2011年,国有商业银行和上市股份制商业银行发行产品数量相当,共计占据了整个银行理财产品数量的79.76%;2012年这一格局有所改变,虽国有商业银行和上市股份制商业银行发行动力仍居前两位,但占比均有所回落。与之相对应的是,城市商业银行异军突起,2012年,其产品占比为27.39%,较2011年同比增幅达103.49%。城市商业银行的异军突起使银行理财产品市场格局由“两强争霸”变为“三足鼎立”。相比之下,农村商业银行与农村合作银行发行产品数量占比未有明显变化(注:文中全部数据来源于中国社科院金融研究所财富管理研究中心,由于四舍五入的原因,数据存在误差,加总可能不为100%,特此标注,下同)。

2012年中小银行发力理财产品市场的动因

利差缩减。当前我国利率市场化程度不高,但其必将是未来金融改革的方向之一。这对整个银行业务战略、风险监控和公司治理等各方面都提出挑战。尽管还存在诸多争论,但随着竞争的加剧,利差缩减将是不争的事实。

手续费收入缩减。展望未来,商业银行单靠手续费生存的时代或将渐行渐远。2012年10月,重庆三峡银行开始全面推广银行卡“全球全免费”服务策略,成为国内首家减免银行卡所有业务手续费的银行。从目前情况下,往往是中小银行推行减免服务费的策略以吸引客户。未来,如果监管层出台更多措施对商业银行收费行为进行管理,中小银行牺牲短期利润所带来的些许比较优势又将荡然无存。

中小银行突破理财业务瓶颈的途径

当前,各类金融机构纷纷设立财富管理中心。广大中小银行不仅要对抗大银行的优势,还将面对信托、基金甚至民间借贷带来的客户与资金分流压力。前者具有网点优势,后者能提供更具诱人的年化收益率。在这种大背景下,中小银行要突出重围,需改变当前单纯依靠提高预期收益率以吸引客户的传统思维,做好以下三方面的工作,以期在激烈的竞争压力下突出重围。

推出具有本行特色的理财品牌。中资商业银行理财业务同质化问题严重,按投资方向主要分为固定收益类产品和资产池类产品两大类。各大商业银行为了吸引客户相互比拼年化收益率,但这并非长久之计,因为提高客户收益率的同时意味着银行自身利润的减少甚至亏损的加剧。

理财产品市场发展至今,数量与规模年年攀升。2012年这两项数据已经达到历史峰值,一味追求产品发行数量已无太大意义。未来,商业银行不仅要注重量的增长,更要注重质的变化,由原来“粗放式经营”力争向“精细化经营”方向转变,具体途径就是建设理财梯队、形成理财品牌。由于产品发行数量较大,且具有阶段滚动发行的特征,国有商业银行与股份制商业银行已经形成具有一定影响力的理财品牌,如中国银行的“中银理财”、招商银行的“金葵花理财”、华夏银行的“龙盈理财”等。而数量众多的中小银行由于产品数量较少 ,还处在追求产品数量阶段,尚未形成理财品牌,即便建成,也未形成影响力。如重庆三峡银行旗下共有4大理财品牌:“城乡统筹”系列、“库区创收”系列、“山水城市”系列、“财富快车”系列。由于监管层对银信合作类产品监管的趋严,信贷类产品绝迹,“城乡统筹”系列、“库区创收”系列、“山水城市”系列沦为空壳品牌。“财富快车”系列也由于产品数量较少而未形成较强的市场影响力。

中小银行未能形成有影响力的理财品牌原因在于产品设计能力较弱,销售渠道不佳,从而达不到形成理财梯队所需的产品数量。鉴于上述两方面能力差距的事实,中小银行一方面应加强自身能力建设,另一方面可考虑处于同一地域内其他中小银行展开合作。初期,可实现理财产品销售渠道互通,待深入合作后,可开展共同研发理财产品的计划。

提高客户忠诚度。客户忠诚度是指客户对某一特定产品或服务产生好感,形成了“依附性”偏好,进而重复购买的一种趋向。就理财市场来说,客户忠诚度是指投资者在购买某商业银行理财产品到期之后,继续购买该银行发行的产品的一种行为趋向。

提高理财市场客户忠诚度,商业银行首先要做好以下两点:一是提供相对较高的预期收益率,但正如前文所述,这会使商业银行陷入恶性循环的境地;二是简化业务流程,提高服务质量,降低手续费。以上两点是商业银行提高客户忠诚度的必要条件。未来,中小银行还有可能面对新型商业银行(电商银行)的竞争。中小银行应当未雨绸缪,提前做好未来新型商业银行的新型服务模式——体验式服务。

银行理财体验式服务主要体现在以下两方面:一是柜台一站式体验服务;二是电子银行理财和移动终端服务。当前,广大中小银行应加大终端建设的投入,因为这不仅方便投资者享受体验式服务,更能解决其分支机构少的难题。柜台体验式服务主要针对的是网络使用不便的小众投资者。

增强产品定价能力。2012年中小银行理财产品平均预期年化收益率较国有商业银行与股份制商业银行高。这是其理财产品数量呈爆发式增长的主要动因,但同时也从侧面反映出中小银行的不足之处,即产品定价能力有限。

利率市场化改革是我国金融改革的排头兵。2012年6月8日和7月6日央行两次降低金融机构存贷款基准利率,同时调整金融机构存贷款利率浮动区间,这被视为我国利率市场化改革向深水区迈出关键性一步。正所谓“开弓没有回头箭”,利率市场化改革的趋势将不可逆转。银行不能违背这个潮流,只能紧跟利率市场化发展的步伐。然而事实上,中资商业银行似乎并没有做好迎接利率市场化的准备,这主要表现在两方面:其一,当存款利率浮动区间扩大后,五大行统一行动,其他银行跟随五大行行动。各商业银行并没有根据自身实际情况做出相对应的决策,而是采取“跟风”策略。在面对存款竞争时,银行采取简单的上浮利率,而不太重视由此造成的经营压力,这反映出其存款定价能力的不足。其二,中资商业银行理财产品的定价机制是:五大行发行的理财产品预期年化收益率参照SHIBOR利率确定,股份制银行参照五大行同类产品收益率,中小银行参照股份制商业银行同类产品收益率。“高收益必然伴随着高风险”,这种定价机制使中小银行不得不面临着比大银行更高的风险水平。

中小银行扭转上述不利局面、提高产品定价能力,须做好以下两方面的工作:一是根据自身条件做好成本与收益的核算,从而测算出自己能够承受的利率区间,为最终的产品定价提供技术支持,避免陷入盲目跟风的窘境。二是中小银行为了维持理财产品较高的预期年化收益率,必然将部分或全部募集资金投向高风险资产。对这部分投资标的风控能力也是中小银行亟需解决的重大课题。

(作者单位:中国社科院金融研究所财富管理研究中心)