银行理财产品跟踪—2013年2月

2013-12-29段雅丽

据中国社科院金融研究所财富管理研究中心(下称:“中心”)统计,2013年2月份,全国98家商业银行共发行2271款零售理财产品,其中普通类产品为2185款,同比增长6.8%,环比下降22.2%;结构类产品为86款,同比下降38.1%,环比上升7.5%。(注:文中全部数据来源于中国社科院金融研究所财富管理研究中心。由于四舍五入的原因,数据存在误差,加总后可能不为100%,特此标注,下同)。

商业银行理财产品收益类型。2月非保本浮动收益型产品数量较1月有所增长,2月占比71.2%,较1月上升2.4%,其余各类型产品数量变化不明显,保本浮动收益类产品较1月下降0.9%,保息浮动收益型和保息固定收益型产品的占比分别为0.4%和8.2%。其中,保息浮动收益类产品占比上升0.1%,保息固定收益型产品占比下降1.5%。

商业银行理财产品投资币种。2月份,商业银行共发行人民币类产品2271款,占比为94.7%,占比上升0.2%;外币类产品合计为120款,数量较1月减少37款,分别为美元类、澳元类、港币类、欧元类、日元类、英镑类以及新西兰元,其占比分别为39.2%、25.8%、20.0%、7.5%、2.5%、2.5%以及2.5%。相比1月而言,澳元类和美元类产品占比有所上升,其余各类币种占比较1月有所下降,港币类产品降幅较大,为3.6%。

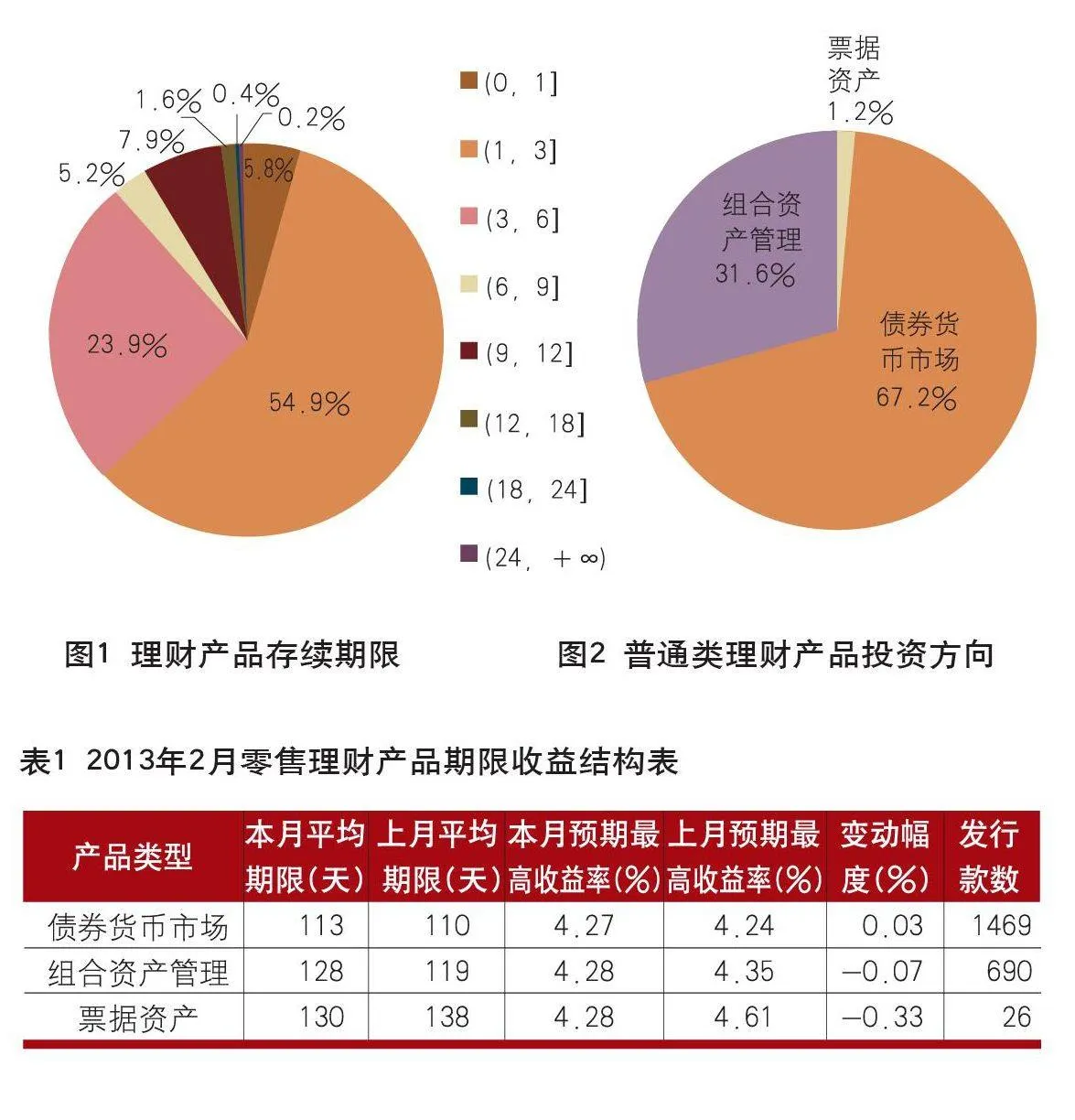

商业银行理财产品存续期限。3个月(含)以内的理财产品占比最大为60.7%,较1月下降2.2%;而1年(不含)以上产品占比最小,为2.2%,较1月上升0.5%。3~6个月(含)和6~12个月(含)这两个投资区间所发产品的数量占比分别为23.9%和13.2%。从产品总体存续期限的统计上来看,商业银行理财市场的产品存续期限平均为121天,较1月延长5天。参见图1。

商业银行理财产品投资类型。普通类理财产品主要涉及债券货币市场、组合资产管理及票据资产三类投向,占比分别为67.2%、31.6%与1.2%,参见图2。结构类理财产品的投资标的涉及股票市场、汇率市场、利率市场及商品市场,产品数量占比分别为20.9%、30.2%、33.7%及10.5%,另外2月还有两款产品为SHIBOR和股票资产的混合,有两款产品标的信息不明,这两部分产品占比为4.7%。产品的平均投资期限为524天、118天、98天、153天、275天及34天。

普通类理财产品的投资方向分析。2013年2月份,债券货币市场类产品发行发售数量最多,发售1469款,数量较1月减少462款,占比67.2%,上升16.4%,环比下降45%。组合资产管理类产品发售690款,数量较1月减少138款,占比31.6%,下降15.2个百分点,环比下降17%。票据资产类产品发行26款,数量较1月减少21款,占比由1月的1.7%下降至1.2%。

从不同投资类型产品的期限收益结构来看,普通类人民币理财产品中,票据资产类产品的期限最长,组OeYgJQJiKUk2WMH5AOrxJL37EZZcVrwv8l2AHzV/rR4=合资产管理类产品的预期收益率最高,债券货币市场类产品的期限最短预期收益率最低。从环比表现来看,除债券货币市场类产品外,各类理财产品的预期收益率普遍下降,而除了票据资产类产品之外,其余各类产品期限均有所延长。债券货币市场类产品的平均委托期限为113天,环比延长3天,平均预期收益率为4.27%,环比上升3个BP(基点)。组合资产管理类产品的平均委托期限为128天,环比延长8天,平均预期收益率为4.28%,环比下降7个BP。票据资产类产品的平均委托期限为130天,环比缩短8天,平均预期收益率为4.28%,环比下降33个BP。详细信息参见表1。

商业银行所发售的人民币理财产品的期限结构情况。两年期产品的平均预期收益率水平最高,为7.83%;3天产品平均预期收益率水平最低,为2.89%。从环比表现来看,除7天、14天、2个月和1年期产品之外,其余各关键期限点的预期最高收益率水平较1月均不同程度上升,两年期产品升幅最大,为35个BP。7天产品的预期最高收益率下降明显,为24个BP。从利差水平来看,期限为两年期产品的利差水平最高,为368个BP。2月产品的利差水平分化明显,其中3天、14天以及1个月期产品的利差水平在200个BP以上,除6个月和1年期产品之外,其余各期限的利差水平在100BP~200BP之间,平均水平为172个BP,1年期产品利差最低,为86个BP。

(作者单位:中国社科院金融研究所财富管理研究中心)