新商业银行资本管理办法对银行间市场的影响及对策

2013-12-29柯斌

摘要:本文在简要回顾《商业银行资本管理办法(试行)》推出背景的基础上,分析了新资本管理办法与原办法在信用风险加权资产计量方面的差别,以及由此对银行间债券市场产生的影响,最后对银行如何应对这些变化提出了建议。

关键词:商业银行资本管理办法 资本约束 表内资产信用风险

银监会于2012年6月8日发布的《商业银行资本管理办法(试行)》今年1月1日起正式实施,自此,我国为配合巴塞尔协议Ⅲ的整体推进,强化资本约束机制,促进银行业稳步健康发展,实施新的资本监管标准进入了实际操作阶段。本次新商业银行资本管理办法(以下简称新资本管理办法)对银行间市场有何影响,银行机构又可能采取哪些对策?本文将就此进行简要分析。

新资本管理办法推出的背景

(一)顺应巴塞尔协议Ⅲ对金融监管的新要求

针对2008年国际金融危机所暴露的银行监管机制问题,巴塞尔委员会经过研究和探讨,于2010年12月正式推出了巴塞尔协议Ⅲ,确立了全球银行业资本监管的新标准。在2011年11月二十国集团领导人峰会(G20)上,各国达成了在2013年1月1日前实施新资本监管标准、于2019年前全面达标的承诺。

随后,巴塞尔委员会成员国陆续公布了各自的新资本监管标准,我国也借鉴巴塞尔协议Ⅲ,积极制定符合我国国情的新资本监管标准,并于5月推出资本管理办法的征求意见稿。经过意见汇总,内部多次讨论和修改,最终在2012年6月8日公布试行办法,同时明确自2013年1月1日起实施。

(二)引导国内银行机构改变现行粗放型发展模式

随着我国改革开放的深入,经济发展速度持续保持较快增长,货币供应量大幅扩张,银行机构纷纷跨区域增设分支机构,存贷款规模和总资产规模不断扩大,银行机构普遍追求规模和增长速度,再加上近几年的理财业务和创新业务蓬勃发展,潜在的风险在逐步累积。此时,亟需改变银行业的粗放型发展现状,引导国内银行机构以风险调整后的资本收益率作为核心的盈利参考指标,来合理优化业务结构,将有限资源主要投向低资本消耗的业务。新资本管理办法的推出将进一步强化商业银行的资本约束,扩大资本对风险的覆盖范围,提升整体业务发展的质量和效益,增强抵御风险的能力。

新资本管理办法与原办法的主要区别

目前银行机构普遍采用权重法对信用风险加权资产进行计量,在权重法下,信用风险加权资产为银行账户表内资产信用风险加权资产与表外项目信用风险加权资产之和。银行市场风险加权资产的计量主要覆盖商业银行交易账户中的利率风险和股票风险,以及全部汇率风险和商品风险。新资本管理办法所称交易账户包括以交易目的或对冲交易账户其它项目的风险而持有的金融工具和商品头寸,商业银行应当制定清晰的银行账户和交易账户划分标准。

下文主要对银行间市场业务直接影响较大的银行账户表内资产信用风险和交易账户市场风险的加权资产计量区别进行简要分析。

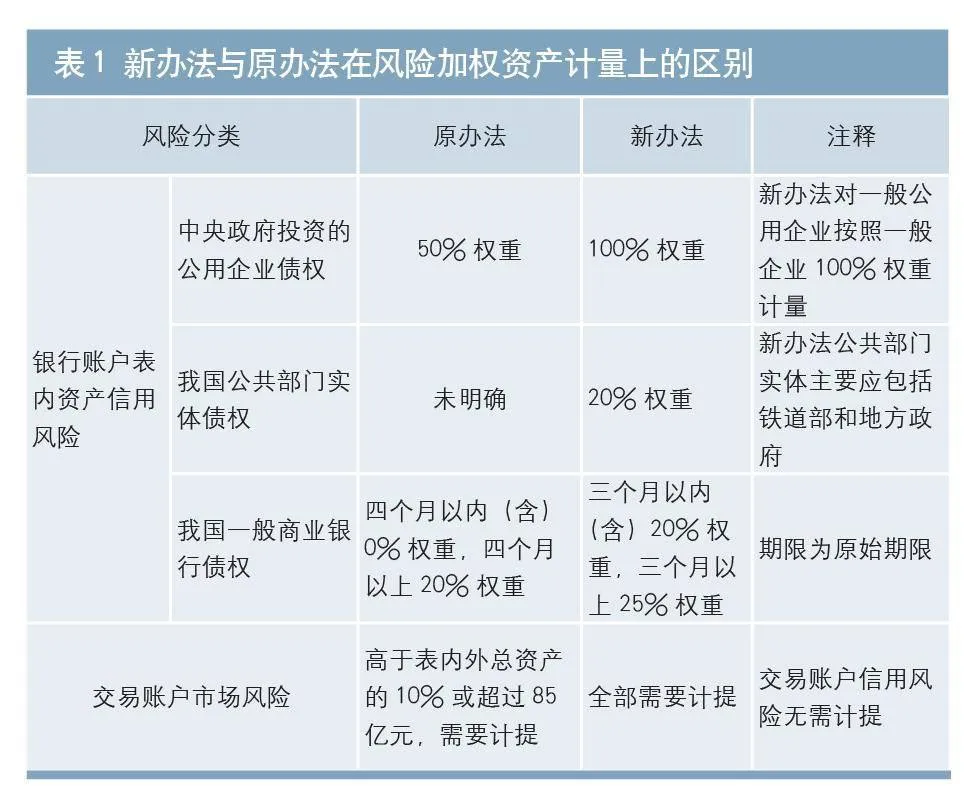

从表1中可以比较清晰地看出,新资本管理办法与原资本管理办法相比,对银行间市场业务直接影响较大的加权资产计量的主要区别如下:

(一)同业资产风险权重明显上升

新资本管理办法对商业银行的所有期限同业资产全部需要计提风险加权资产,而且权重也有所提高,分三个月以内(含)20%权重,三个月以上25%权重,另外对一般金融机构的同业资产的风险权重为100%,而不论期限长短。不过,新办法规定了合格质押物质押的风险缓释作用,合格质物质押的债权(含证券融资类交易形成的债权)取得与质押相同的风险权重,或取得对质物发行人或承兑人直接债权的风险权重,部分质押的债权(含证券融资类交易形成的债权)受质物保护的部分获得相应的较低风险权重。

这样来看,对于拆放同业和存放同业这种纯信用的融出资产,如果是对一般金融机构,风险权重就为100%;对商业银行,按期限区分20%和25%的风险权重。对于有质物的逆回购资产,综合考虑交易对手风险权重和质物的风险缓释,取其中较低的风险权重;如果是国债、央票和政策性银行债质押,不管交易对手是否为商业银行,风险权重均为0;如果是一般信用债券质押,交易对手是商业银行,则按期限区分20%和25%的风险权重,交易对手是一般金融机构,则风险权重为100%。

(二)信用债券的整体风险权重上升

新资本管理办法取消了对中央政府投资的公用企业债权概念,而只是明确对一般企业债权的风险权重为100%,对包括铁道部和独立偿债地方政府在内的公共部门实体,债权的风险权重应该为20%,也就是说除了铁道债和地方政府债,其他一般企业债券的风险权重均为100%,信用债券的整体风险权重在上升。由于目前发行的地方政府债均是由财政部代办还本付息,风险权重为0%;如果未来改为独立偿还本息,风险权重应该就为20%。仅有铁道部债券在此次新办法中受益,风险权重由50%降低为20%。

(三)交易账户全部计提市场风险加权资产

新资本管理办法对交易账户统一计提市场风险,计量覆盖的业务范围,不仅包括商业银行资产负债表内业务,如持有的债券,同时也包括表外业务,如未到期衍生产品,计量要求较原办法提高。

新资本管理办法对银行间市场的影响

(一)推升中长期限货币市场利率

新资本管理办法对货币市场同业资产计量加权风险资产影响最大,对商业银行原始期限3个月内(含)权重为20%,3个月以上为25%,也就是说除有合格质物质押的同业资产之外,均需计提加权风险资产。

在实际的监管过程中,各地方银监局对商业银行加权风险资产的计量,要求以月末或季末资产余额为准,月末或季末有余额的同业资产均会计提加权风险资产,预计银行机构普遍会通过同业资产期限上的合理安排,尽量避开月末或季末留有同业资产余额,特别对主要以季末资产余额来计量的项目,银行机构会尽量以融出三个月以内的资金为主,三个月以上的则会增加一定的风险溢价。

这样势必会造成两方面影响:一是可能会推升中长期限货币市场利率,而三个月以内的短期利率仍旧保持较低水平;另一方面,同业业务的资金融出方会尽可能地减少月末或季末的余额,也就是说月末或季末会减少纯信用的资金融出,使利率大幅走高。质押式回购因大部分为利率债质押,不计提加权风险资产,其利率上升幅度相对较小,因此银行机构也将优先选择回购方式来融通资金。

(二)债券配置首选利率债,交易账户月末或季末规模将压缩

新资本管理办法对国债、央票、政策性金融债和财政部代偿的地方债所计量的加权风险资产风险权重为0%,铁道债和自主独立偿还本息的地方债的风险权重为20%,一般信用债券的风险权重为100%。

结合现状,公用企业债的风险权重由原来的50%提高到目前的100%,一般信用债券的风险权重整体抬升,经风险调整后的收益率较利率债并不占明显优势,可能使部分机构更加偏好利率债,增加对利率债的配置。同时,利率债也便于质押式回购和国库定期存款融资时的债券质押。铁道债券由于风险权重的下降,由原来的50%下降到目前的20%,因此也将受到机构的追捧。

债券交易账户的市场风险全部需要计提加权风险资产,使得机构会通过合理买卖或者代持在0031d94bf930a43561afe2e9266409163483aa5e3d8dcff4a5389979c44257fe外的方式,尽量压缩交易账户在月末或季末的规模。另外,机构也可以结合债市行情,通过调整配置账户和交易账户的比例,减少加权风险资产的计提。

银行的应对之策

加强对资本消耗的约束,以风险调整后的收益率作为核心盈利指标,来考核银行间市场业务的经营情况,将引导有限资源向低资本消耗业务倾斜,使银行业务结构逐步优化。

首先,银行新增资产应尽量和新增同业负债的金额匹配,但期限可以适当错配,在保证流动性的前提下增加套利收入。合理调整同业资产与债券类资产的比例,降低经风险调整后收益率偏低的资产占比。在交易过程中,应拓展更多的商业银行机构作为同业业务的交易对手,资金融出时主要考虑商业银行或者融入方有合格质物质押的对手方,并通过期限的合理安排,尽量减少月末或季末的同业资产余额,避免加权风险资产的计提。

其次,考虑到债券银行账户计提信用风险,交易账户计提市场风险,银行账户应减少一般信用债券的占比,增加对国债、政策性金融债和地方债的配置,还可适度配置铁道债券;交易账户可适当增加信用债券占比,但应保持适度的债券整体规模,密切关注收益率走势,通过合理买卖来减少月末或季末的账户余额。

作者单位:杭州银行

责任编辑:刘颖