收益率曲线整体上移,中债指数跌幅明显扩大

2013-12-29李怡然李婧

11月份在基本面稳定、资金面紧张、需求有限等因素的影响下,债券市场大幅下挫,各类券种全线回调,上半月利率债大调,下半月利率债趋稳信用债加速下跌。中债—综合净价指数继续延续自今年7月份以来的下跌,跌幅再次明显扩大。

欧元区经济缓慢复苏 美国经济复苏动能强劲

欧元区11月经济景气指数续升至98.5,创2011年8月以来新高,高于市场预期98。欧元区消费者信心指数终值由10月创下27个月高位的负14.5,降至负15.4。

美国11月ISM制造业指数为57.3,创下2011年4月以来最高水平,前值为56.4。此次ISM数据超出经济学家的普遍预期,此前经济学家平均预期11月份ISM制造业指数为55。分项指数中,多项表现强劲,就业指数由上个月的53.2激增至56.5,新增订单指数激增3点至63.6,制造业生产力指数也由10月的60.8上升至62.8。美国劳工部发布11月非农就业报告显示,该月新增非农就业人数20.3万人,较预期高出1.8万人,失业率跌至7%的5年低点,消费者信心触及5个月高位。

11月份,波罗的海干散货指数(BDI)报收于1821点,较上月末上升317点,涨幅为21.08%,显示世界贸易活动转向活跃。

国内宏观经济呈良好态势

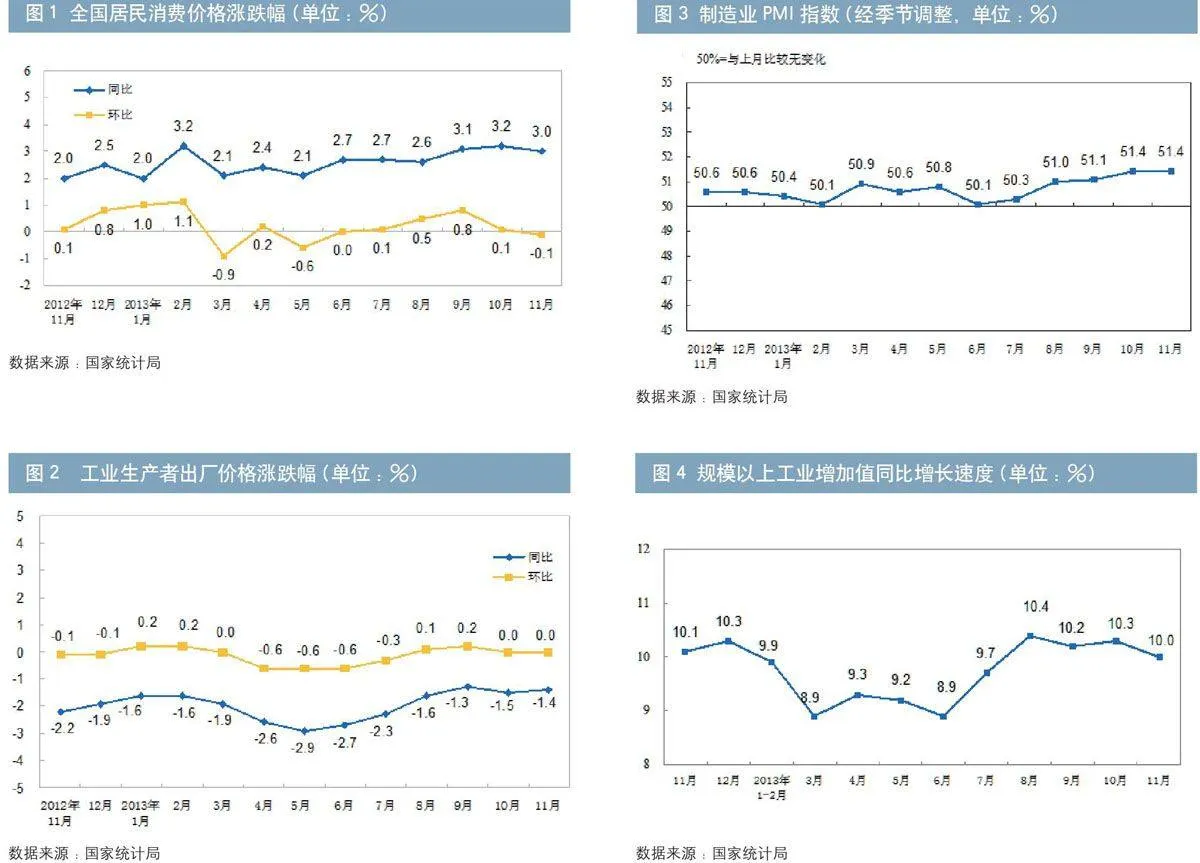

(一)居民消费价格总水平同比上涨3.0%

11月份,全国居民消费价格总水平同比上涨3.0%。其中,城市上涨3.0%,农村上涨3.1%;食品价格上涨5.9%,非食品价格上涨1.6%;消费品价格上涨2.9%,服务价格上涨3.3%。1—11月平均,全国居民消费价格总水平比去年同期上涨2.6%。

11月份,全国居民消费价格总水平环比下降0.1%。其中,城市下降0.1%,农村持平(涨跌幅度为0,下同);食品价格下降0.2%,非食品价格持平;消费品价格持平,服务价格下降0.2%(图1)。

图1 全国居民消费价格涨跌幅(单位:%)

数据来源:国家统计局

(二)工业生产者出厂价格指数(PPI)同比下降1.4%

11月份,全国工业生产者出厂价格同比下降1.4%,环比持平(涨跌幅度为0,下同)。工业生产者购进价格同比下降1.5%,环比持平。1—11月平均,工业生产者出厂价格同比下降2.0%,工业生产者购进价格同比下降2.1%(图2)。

图2 工业生产者出厂价格涨跌幅(单位:%)

数据来源:国家统计局

(三)采购经理指数(PMI)与上月持平

11月份,中国制造业采购经理指数(PMI)为51.4%,与上月持平,为2012年5月以来的高点,连续14个月位于临界点以上,表明我国制造业继续稳中向好。分企业规模看,大型企业PMI为52.4%,比上月微升0.1个百分点,继续位于临界点以上,为19个月以来的最高点;中型企业PMI为50.2%,与上月持平,连续2个月位于临界点以上;小型企业PMI为48.3%,比上月下降0.2个百分点,继续位于临界点以下,连续4个月小幅回落(图3)。

图3 制造业PMI指数(经季节调整,单位:%)

数据来源:国家统计局

(四)规模以上工业增加值同比增长10.0%

11月份,规模以上工业增加值同比实际增长10.0 %(以下增加值增速均为扣除价格因素的实际增长率),比10月份回落0.3个百分点;从环比看,11月份比上月增长0.76%。1—11月,规模以上工业增加值同比增长9.7%(图4)。

图4 规模以上工业增加值同比增长速度(单位:%)

数据来源:国家统计局

(五)进出口总值同比增长12.7%

11月份,出口总值达2022.05亿美元,环比增长9.1%,同比增长12.7%。前11个月累计出口20023.19亿美元,同比增长8.3%。进口增速放缓,同比增长仅为5.3%,低于上月的7.6%和市场预期值7.0%。前11个月累计进口总值17681.73亿美元,同比增长7.1%。中国11月贸易顺差338.01亿美元,前11个月累计贸易顺差2341.46亿美元。经季节调整后,中国2013年11月进出口总值同比增长11.4%,其中出口同比增长13.2%,进口同比增长9.3%。2013年11月进出口总值环比增长2.9%,其中出口环比增长5.8%,进口环比下降0.4%(图5)。

图5 进出口贸易总额增减情况(单位:%)

数据来源:国家统计局

金融市场保持稳定

(一)金融机构存贷款持续增长

11月末,本外币贷款余额76.13万亿元,同比增长14.2%。人民币贷款余额71.41万亿元,同比增长14.2%,与上月末持平,比去年同期低1.5个百分点。当月人民币贷款增加6246亿元,同比多增1026亿元。本外币存款余额105.99万亿元,同比增长14.2%。人民币存款余额103.23万亿元,同比增长14.5%,与上月末持平,比去年同期高1.1个百分点。当月人民币存款增加5472亿元,同比多增733亿元。11月末外币贷款余额7686亿美元,同比增长16.5%,当月外币贷款增加20亿美元;外币存款余额4491亿美元,同比增长8.0%,当月外币存款增加30亿美元(图6)。

图6 金融机构存贷差

数据来源:Wind资讯

(二)货币供应量保持增长

11月末,广义货币(M2)余额107.93万亿元,同比增长14.2%,比上月末低0.1个百分点,比去年同期高0.3个百分点;狭义货币(M1)余额32.48万亿元,同比增长9.4%,分别比上月末和去年同期高0.5个和3.9个百分点;流通中货币(M0)余额5.64万亿元,同比增长7.7%。当月净投放现金846亿元。

货币市场利率走势

本月,货币市场利率出现较大震荡。月中资金面紧张,再加上公开市场逆回购数次停发,月中市场利率大幅拉升,月末随着资金面逐渐宽松,市场利率出现回落。全月来看,R07D品种月末收于4.67%,较上月末上行6BP;R01D品种利率月末收于3.73%,较上月末下行56BP(图7)。

图7 11月主要货币市场利率品种

数据来源:www.chinabond.com.cn

根据公开披露的数据统计,公开市场操作本月整体表现为资金的净投放,其中正回购到期、央票兑付、逆回购和利息支付合计为1473.3亿元,央票发行、正回购和逆回购到期为910亿元,本月共实现资金净投放约563.3亿元(表1)。

表1 公开市场操作货币投放与回笼测算表(单位:亿元)

日期货币

净回笼央票

发行央票

兑付正回购操作正回购到期逆回购操作逆回购到期利息

支付

2013年1月30000000484078400

2013年2月25300055008600105800

2013年3月1530001980450000

2013年4月-1008.7801050235022800028.78

2013年5月-1386.269202300253024500086.26

2013年6月-3138.38220128024022300088.38

2013年7月-1314.77183826700240170072.77

2013年8月-2201.0112702580002370153051.01

2013年9月-189.419001270002160237029.41

2013年10月382.19114220001520203021.81

2013年11月-563.301001100013608103.30

数据来源:中国人民银行、Wind资讯

债券市场价格走势

(一)中债收益率曲线整体上行

11月份在基本面稳定、资金面紧张、需求有限等因素的影响下,债券市场大幅下挫,各类券种全线回调,上半月利率债大幅调整,下半月利率债趋稳信用债加速下跌。受央行对冲外汇占款操作影响,本月银行间市场整体资金面依然偏紧(图8)。11月中旬,公开市场逆回购数次停发导致市场情绪紧张,带动长端SHIBOR(1月)利率持续上行,后两周央行连续逆回购操作,部分财政存款投放,资金面紧张状况略有好转。债券一级市场供给压力依然较大,带动收益率整体上行;11月下旬,央行逆回购和财政存款的投放逐步缓解短期资金紧张局面,利率品种收益率掉头下行。整体来看,不考虑隔夜收益率,中债银行间固定利率国债、政策性银行债、企业债(AAA)和中短期票据(AAA)等收益率曲线各关键期限点收益率本月较上月末平均上行21BP、32BP、55BP和60BP(表2)。

表2 中债部分收益率曲线关键期限月涨跌情况(单位:BP)

期限国债政策性金融债企业债(AAA)中短期票据(AAA)

0-41.39-41.40-41.41-42.40

3M45.3148.2482.0685.53

6M22.4842.3875.3076.92

9M14.1226.5376.4376.80

10.3527.3670.0770.03

325.5329.4668.8168.99

519.5827.3053.5155.10

725.0528.2240.3342.10

1018.0625.6032.0733.93

1523.3936.5832.5033.50

3016.3732.3226.50------

平均(不含

隔夜收益率)21.0232.4055.7660.32

数据来源:中央结算公司

图8 银行间固定利率国债收益率曲线较上月比较

数据来源:中央结算公司

(二)中债—综合净价指数跌幅再次明显扩大

11月份的中债—综合净价指数继续延续自今年7月份以来的下跌,跌幅再次明显扩大。全月来看,中债—综合净价指数从上月末的97.96点调整到本月末的96.72点,跌幅1.27%。中债—综合财富指数从上月末的147.61点跌至本月末的146.28点,跌幅0.90%。

债券市场发行情况

11月份,全国债券市场新发债券300只,发行总量为6295.02亿元,同比下降16.02%,环比下降20.99%。其中在中央结算公司登记新发债46只,发行量共计2721.30亿元,占债券市场发行总量的43.23%;上海清算所登记新发债券205只,发行量共计2982.68亿元,占债券市场发行总量的47.38%;交易所新发行债券共计49只,发行量591.04亿元,占债券市场发行总量的9.39%(表3)。

表3 2013年11月全市场发行情况(按托管场所)

发行量(亿元) 发行只数

本月本月发行量占比%本年累计本月本月发行只数占比%本年累计

全市场6295.0210068047.293001002681

其中:中央结算公司登记托管的债券2721.3043.2353522.684615.331075

上清所登记托管的债券2982.6847.3825843.4220568.331864

短期融资券1109.2017.628248.309030.00828

超短期融资券555.008.827001.00144.67203

中期票据559.308.882309.303812.67180

区域集优中小企业集合票据3.680.0657.7220.6726

非公开定向债务融资工具361.805.755257.284214.00482

金融企业短期融资券273.704.352765.90175.67122

非金融企业资产支持票据0.000.0048.0000.0018

信贷资产支持证券0.000.0035.9200.003

资产管理公司金融债120.001.91120.0020.672

政府支持机构债券0.000.00200.0000.001

中证登登记托管的债券591.049.392943.114916.33341

公司债275.104.372176.65268.67133

可转债285.004.53504.9120.67184

分离式可转债0.000.00230.6100.003

中小企业私募债30.940.4930.94217.0021

数据来源:中央结算公司、中证登、上海清算所、Wind资讯和财汇

债券市场存量结构

11月末,全国债券市场总托管量达到29.45万亿元,同比增幅为15.04%,环比增幅为1.24%。其中在中央结算公司托管的债券总量为25.78万亿元,占全市场托管量的87.54%;上海清算所托管总量为2.64万亿元,占全市场托管量的8.98%;中国证券登记结算有限责任公司托管总量为1.02万亿元,占全市场托管量的3.48%(表4)。

表4 2013年11月末全市场余额情况(按托管场所)

余额(亿元)本月

占比%托管

只数本月

占比%

全市场294458.321007084100

其中:中央结算公司登记托管的债券257776.5287.54421559.50

上清所登记托管的债券26435.388.98202828.63

短期融资券8793.302.9988212.45

超短期融资券4635.001.571291.82

中期票据2309.300.781872.64

区域集优中小企业集合票据95.760.03390.55

非公开定向债务融资工具9005.083.066899.73

金融企业短期融资券837.900.28500.71

非金融企业资产支持票据97.800.03260.37

信贷资产支持证券191.240.06200.28

资产管理公司金融债220.000.0760.08

政府支持机构债券250.000.0810.01

中证登登记托管的债券10246.423.4884111.87

公司债7763.892.645097.19

中小企业私募债1461.860.50260.37

可转债 661.350.22110.16

分离式可转债 359.320.122954.16

数据来源:中央结算公司、中证登、上海清算所、Wind资讯和财汇

债券市场的交易结算

11月份,债券市场21个交易日共发生交易结算23.35万亿元,其中在中央结算公司登记的交易结算量共计15.9万亿元,占全市场交易结算量的72.90%;在上海清算所发生的交易结算共计0.63万亿元,占全市场交易结算量的4.14%;交易所成交共计6.77万亿元,占全市场交易结算量的22.96%。中央结算公司的本月交易结算量环比增加26.22%,同比增加137.06%;本月交易笔数(不含柜台)为78483笔,环比增加16.68%,同比增加59.90%;日均结算量7591.72亿元,环比增加38.25%;日均结算笔数3737笔,环比增加27.79%(表5)。

表5 2013年11月全市场交易结算情况(按市场)

结算量(亿元) 结算笔数

本月本月结算量占比%本年累计本年结算量

占比%本月本年

累计

全市场233462.001002461020.1510086747986868

其中: 中央结算公司小计159426.0768.291794113.5272.9078483870527

银行间159425.0068.291794095.8372.9068339754346

柜台1.070.0017.680.0010144116181

上清所小计6316.882.71101883.824.148264116341

现券交易1566.200.6750489.752.05394681313

回购交易4750.682.0351394.072.09431835028

交易所小计67719.0529.01565022.8122.96

现券交易770.960.339105.580.37

回购交易66948.0928.68555917.2322.59

数据来源:中央结算公司、上海清算所、Wind资讯和财汇

(1) 11月份,中央结算公司登记债券的现券交易结算量达16130.92亿元,比上月增加3430.88亿元,增幅达27.01%。从交易活跃程度讲,11月活跃的机构类型包括商业银行、证券公司、城市商业银行和全国性商业银行,交易量分别达9634.70亿元、4020.39亿元、3987.03亿元和2397.28亿元。从债券机构买卖净额的角度讲,城市商业银行、基金类和农村商业银行主要为现券的净卖出方,净卖出量达到172.52亿元、148.07亿元和52.97亿元;而保险机构、信用社和全国性商业银行则表现为现券债券的净买入,净买入量分别为111.35亿元、51.02亿元和36.32亿元。

(2)从中央结算公司登记债券的换手率来看,11月份当月的合计换手率是6.26%。其中,较为活跃的债券包括国际机构债券、中期票据和企业债,本月累计换手率分别为20.13%、11.84%和10.99%(表6)。

表6 2013年10月各券种换手率 (单位:%)

券种11月去年

同期与去年同期相比活跃度增加本年

累计

记账式国债5.07 14.67-9.60 66.71

地方政府债0.27 23.81-23.54 26.33

央行票据0.62 27.76-27.14 189.21

政策性银行债6.72 31.44-24.72 141.06

政府支持机构债4.80 ------------120.41

商业银行债券0.40 4.09-3.69 21.29

非银行金融机构债1.45 8.45-7.00 14.39

企业债10.99 46.13-35.14 287.31

中期票据11.84 59.77-47.93 310.20

集合票据4.19 29.87-25.68 165.62

国际机构债券20.13 223.75-203.62 872.52

资产支持证券0.00 ------ ------0.00

合计6.26 29.1-22.84 136.77

数据来源:中央结算公司

注:1.换手率=当月现券交易结算量/月末托管量*100%

2.政府支持机构债券:目前包括汇金公司发行的债券以及2013年以来铁路总公司发行的债券。

(3)11月份,中央结算公司登记债券的质押式回购交易结算量为137240.51亿元,较上月增加28973.00亿元,增幅为26.76%,同比增加15.38%。买断式回购交易结算量为6053.57亿元,较上月增加719.07亿元,增幅为13.48%,同比增加47.82%。