美国出版类上市公司运营状况调查

2013-12-29刘华

美国出版业水平位于世界前列,虽只有2.5亿的人口数量,年出书量却与中国相当,人均阅读量是中国的8—10倍。美国出版业的集团化、商业化趋势从20世纪就开始发展并兴起。按道琼斯的行业分类,纽约证券交易所共有26家出版类公司是在20世纪90年代上市。美国出版业新一轮集团化浪潮已走了二十年。

随着数字技术的发展、强大资本力量的推动,美国出版业并购大集团化趋势明显。初级并购阶段已经完成,各类出版业并购进入到大资本重组阶段。美国出版业与传媒业渗透性强。跨地区、跨形态的媒介集团兼并联合出版集团后重组上市。全世界媒介组织最为商业化的是美国,美国出版类上市集团在强势传媒产业的带动下不断走向纵深。

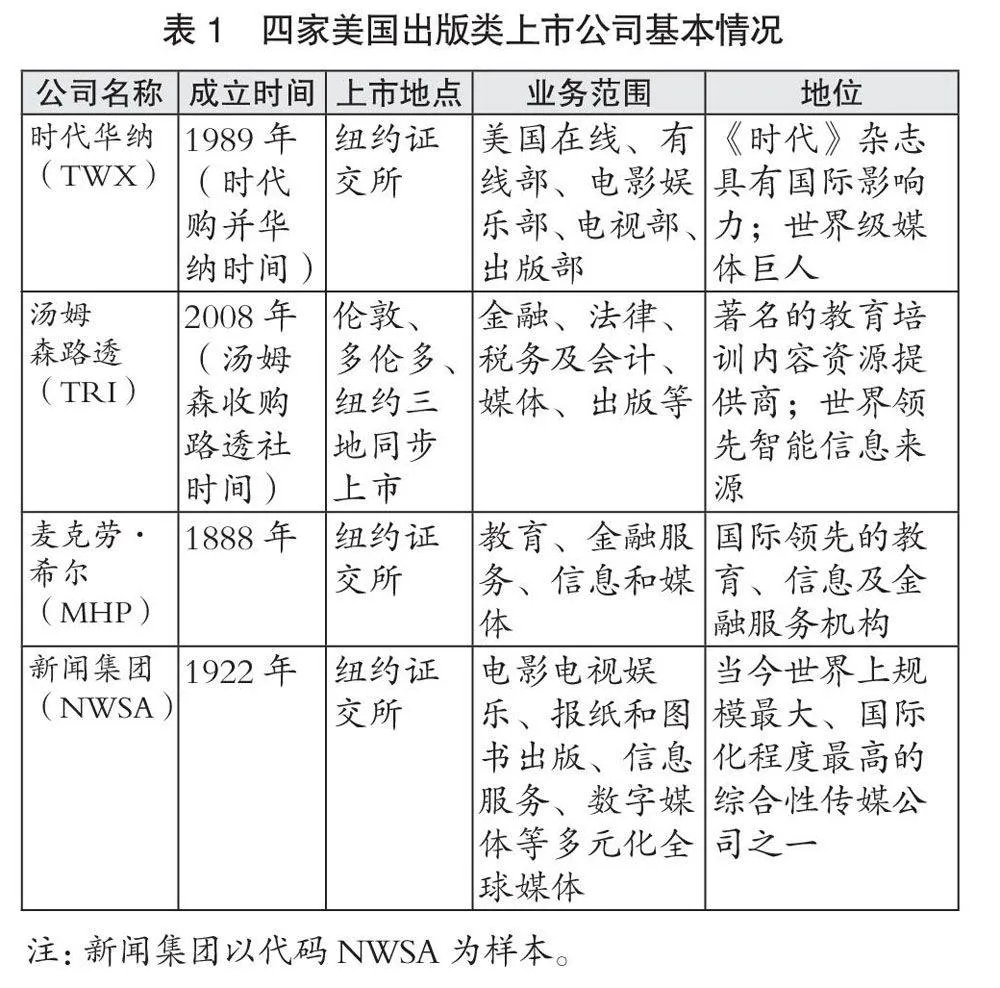

本研究重点选取美国四家具有代表性和国际影响力的大型出版类集团,通过2013年第一季度的财务报告,对比美股、沪深A股的总体情况 ,分析各出版集团的经营效益和业绩表现,包括偿债能力、盈利能力、成长能力,以及市场预期通过可靠的财务数字,实证美国出版类上市集团的运营状况和存在问题,并试图找到具有建设意义的发展策略。

一、研究对象与方法

(一)研究对象基本情况(见表1)

(二)研究方法

借助Wind资讯、腾讯财经、凤凰网财经、网易财经及市场公开数据,通过2013年第一季度的财务报告,对比美股、沪深A股的均值数据 ,分析各出版集团的运营状况,在此数据分析的结果上,进行经验总结和综合评价,并发现问题,提出相应的发展策略。

二、经营绩效主要指标分析

经营绩效是通过众多的财务指标来体现的。本研究重点从偿债能力、盈利能力、成长能力三个方面多角度地呈现四家上市集团经营运作状况。

1.偿债能力分析

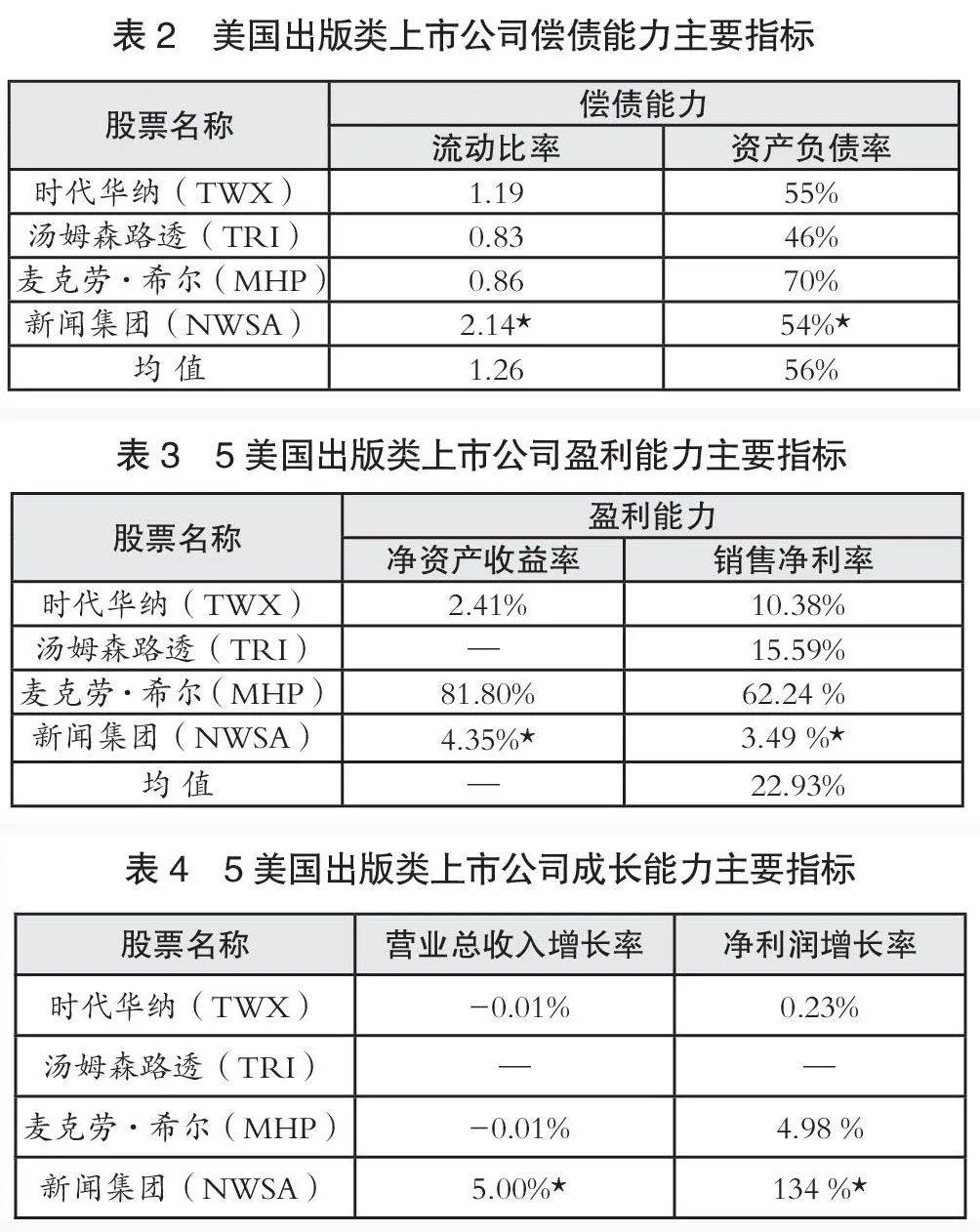

企业偿债能力反映企业偿还债务的能力,是企业经营能力和财务状况的重要标志。本研究重点选取流动比率和资产负债率两项指标来衡量上市公司的偿债能力。(见表2)

资产负债率是公司的负债总额与资产总额的比率,是衡量公司经营者对募集资金进行经营活动的情况,也是评价公司负债水平的综合指标。这个比率对于债权人来说,越低越好。一般认为,资产负债率的适宜水平是40%—60%。四家出版类上市公司的平均资产负债率是56%,处于比较稳健的状态,从一侧面表明美国出版类上市公司的偿债能力较强。但在当中,麦克劳·希尔的资产负债率最高,超过行业适宜标准范围,对于债权人来说,此股风险比较大。

流动比率是流动资产对流动负债的比率,从静态上反映了公司短期偿债的能力。当公司的财务状况比较稳健时,流动资产大大超过流动负债,这时候,公司可以轻松地偿还债务。一般认为,流动比率在2:1及以上是较理想的水平。四家出版类上市公司中,只有新闻集团处在比较理想的指标,汤姆森路透和麦克劳·希尔则偏低很多,表明这两家上市公司的资产流动性小,变现能力弱,资金运用效率低。

整体来看,美国出版类上市公司在募集、运营资金方面比较激进,不存在资金沉积的问题;资产负债率适中,具有比较强的偿债能力和较低的投资风险。

2.盈利能力分析

盈利能力是体现企业获取利润的能力。本研究选取行内两大经典指标:净资产收益率和销售净利润率,以此衡量美国出版类上市公司的盈利能力。

净资产收益率是净利润与平均股东权益的比率,是衡量公司对股东投入资本的利用效率。此标值越高,说明投资带来的收益越高。四家出版类上市公司中,麦克劳·希尔以81.80%的高净资产收益率领跑第一,时代华纳则表现较弱。

销售净利率是净利润占销售收入的百分比,以此衡量企业在一定时期内销售收入获取的能力。通过分析销售净利率的升降变化,可以促使公司在扩大销售的同时,注意改进经营管理方式,提升盈利水平。四家美国出版类上市公司的销售净利润均值是22.93%,远远超过我国9.78%的行业平均水平(2012年数据)。这当中,新闻集团的数据来自2011年年报,不具参考性。据来自新浪财经的消息,新闻集团于2013年2月7日发布了2013财年第二财季财报,净利润为23.8亿美元,比去年同期的10.6亿美元增长一倍以上,同比翻了个番。

总体上,对比我国出版类上市公司的盈利能力,美国出版类上市公司因其成熟的市场环境,先进的管理方式,盈利能力也高出一筹。

3.成长能力分析

成长能力指的是上市公司未来发展的速度和趋势,包括公司规模、利润、所有者权益的变化,综合反映公司未来的发展前景和竞争力。本研究选取行内最具代表性的指标:营业总收入增长率和净利润增长率,来考察美国出版类上市公司的成长性。

从营业总收入增长率的角度来看,美国出版类上市公司增长势头很弱,且出现了负增长趋势,时代华纳和麦克劳·希尔两家公司的前景不容乐观。据2013年2月15日《华尔街日报》报道,时代华纳可能剥离其持有的《时代》杂志的全部股份,如果《时代》杂志被卖掉,将意味着时代华纳为十年来的转变划上句号。2000年1月10日,美国在线收购传媒帝国时代华纳,一度被称为“天作之合”的商业并购不但没有实现业界所期待的1+1>2的双赢效应,反而是1+1<2的负面局面。业内纷纷评论,此举意味着时代华纳“一个帝国的终结”。这也从一侧面释放出了时代华纳眼下前景堪忧的信号。

再从净利润增长率来分析,新闻集团在行业中的表现出类拔萃,遥遥领先,高达134%,这与新闻集团定位传媒产业密切相关,它是当今世界上规模最大、国际化程度最高的综合性传媒集团之一。 与此同时,时代华纳则表现疲软,净利润增长率只有0.23%,盈利能力低,未来市场竞争力不强。

三、市场预期分析

市场预期指标包括市盈率、市净率、市效率、市现率等指标,反映了市场对公司股票的估值高低。本研究选取行内最具代表性的市盈率和市净率为标准,分析四家出版类上市公司的市场预期。

1.市盈率分析

市盈率是指在一个考察期(通常是12个月)内,股票的价格与每股收益的比率。投资者通常据此估量某股票的投资价值。因此,市盈率是非常具有参考价值的股市指针。如表所示,美国出版类上市公司的市盈率均高于美国市场平均水平12.38。可见,投资者对美国出版类上市公司有着良好的市场预期。其中,时代华纳、新闻集团的市盈率相对偏高,说明市场对其的高估值。美国股市已是一个成熟的市场,一般认为,10—20倍之间的市盈率相对合理;20倍市盈率以上,就处于价值高估,投资风险很大。所以,美国出版类上市公司的股票总体投资稳健。这其中,新闻集团的市盈率是19.95已接近风险凸显的临界值,需要谨慎投资。

2.市净率分析

市净率是每股股价和每股净资产的比率。此指标可用于投资分析。一般而言,市净率较低的股票,投资价值较高;反之亦然。四家出版类上市公司中,三家市净率数值趋于接近,只有麦克劳·希尔,市净率高出很多,表明此股票投资价值相对较低。

四、存在问题

由以上数据分析,综合得出此四家出版类上市公司面临的问题:

1.麦克劳·希尔

麦克劳·希尔在净资产收益率、销售净利率这两项指标上表现堪佳,表明具备一定的盈利能力,股东投资能取得高的收益;但在流动比率、营业总收入增长率这两项指标上均表现松懈,其中,营业总收入增长率甚至出现负增长,反应其流动资产小,负债高,资金运营效率低,变现能力弱,成长能力低,前景不容乐观。

2.时代华纳

四家出版类上市公司中,时代华纳问题相对明显。盈利能力中的“净资产收益率”和成长能力中的两项重要指标:“营业总收入增长率”“净利润增长率”均表现疲软。可以看出:投资带来的收益低,盈利能力弱,且几乎看不出成长性,未来市场竞争力弱。

3.汤姆森路透

汤姆森路透在运用资金的效率上表现较弱,为四家出版类上市公司中最低,流动比率<1,对比行内认为的理想标准(≧2)相差很多。

4.新闻集团

四家出版类上市公司中,新闻集团表现相对稳健。偿债能力、盈利能力、成长能力,以及市场预期都相对理想。需要注意的是,市场对其信心过高,市盈率已接近风险凸显的临界值,一旦投资不能收到预期收益,股民对其失去信心,可能会带来连锁负面效应。

五、发展策略

1.针对麦克劳·希公司出现的问题,我们看到,该公司的盈利能力还是较强的,股东投资带来的收益较高,虽然短期负债高,可以通过增加流动资产或股东注入一定的货币资金,短时间内解决资金运用效率低的问题。从市净率这一项指标来看,四家出版类上市公司中,它的市净率最高,远远高于其他三家,说明市场对其很有信心,应在短时间内利用市场的信心迅速募集资金,投向市场,带来收益,促使良性循环。

2.时代华纳帝国的结束,行内普遍认为是与美国在线灾难性的合并带来的结果。通过考察时代华纳的盈利能力、成长能力,发现很多指标不容乐观,处在其疲软的市场表现不是一两个微观措施就能解决的,需要彻底转变经营思路,打破既有的商业模式,也许能在竞争激烈的市场中找到出路。

3.新闻集团的成功是一家国际化多元经营传媒大集团交给世界传媒业的答卷。它是当今世界上规模最大、国际化程度最高的综合性传媒公司之一。它为出版类上市公司先行走出了一条成功的模式。在全球资本力量主导下的全球市场,每一家大型的上市集团公司都需要将目光投向国际市场,真正开辟多渠道市场,走多元化经营,转换思路,打破固有思维,寻找适合自身、适应市场的商业模式,建立自己独立的生态系统。

(作者单位:江苏凤凰少年儿童出版社)