经济步入企稳回升阶段

2013-12-29郑新管建强

中证资本市场运行统计监测中心对证券经营机构34位首席经济学家、85名行业分析师展开的调查显示,未来半年内中国经济将从底部温和回升,但难以形成持续的强烈回升态势。

宏观经济短期企稳信号明显

被调查者普遍预计2013年一季度经济将继续保持回暖趋势。34名首席经济学家对2012年全年和2013年一季度的经济增速预测均值分别为7.75%(实际增幅为7.8%)和7.87%,均高于上期调查结果,显示市场对经济增长的信心进一步提升。超过四成首席经济学家预测,2013年一季度的经济增速不会低于8%。

由于2012年三季度工业增加值实际回升速度高于预期,首席经济学家对新一期的工业部门景气预测值也有所调高。调查数据显示,2013年1月及2月的工业增加值增速将达10.42%和10.28%,均高于2012年11月的实际增速。

行业生产景气度显著提升

调查显示,2012年四季度行业新订单指数、采购量变动指数和生产指数分别为77.06%、71.18%和71.18%,显著高于50%的扩张收缩临界线,较上季度均提高了超过20个百分点,处于较为强劲的扩张状态。但四季度是消费性行业的传统产销旺季,扩散指标的好转有季节性因素在起作用。

由于实体经济去库存进程还未结束,经济仍处于弱势复苏阶段,短期经济增长明显趋稳,但难有较快的提升。被调查行业原材料和产成品库存指数仍处于收缩区间,分别为44.71%和34.12%。其中,原材料库存指数较前一季度提高7.35个百分点,但产成品库存指数则进一步下降了13.01个百分点。实体经济库存调整滞后于产能和订单调整进程,经济复苏的阶段性特征明显。

按照库存周期的基本模式,首席经济学家判断2013年整体将处于被动去库存向主动加库存转变的过程中,而发生库存行为进一步转化的可能时间为2013年二季度或三季度。

投资增长,消费平稳,出口现分歧

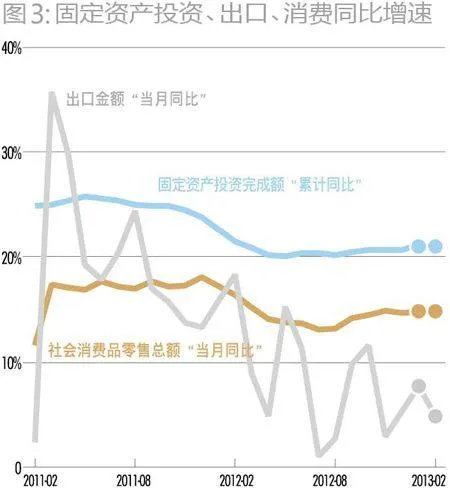

首席经济学家预计2013年1月及2月的固定资产投资平均增速将分别达到21.19%和21.03%,1月及2月固定资产投资增速预测均值较2012年11月20.7%的实际增速略有提高。

首席经济学家对2013年1月及2月社会消费品零售总额同比增速的预测均值分别为14.82%和14.87%,接近2012年11月14.9%的实际增速,未来两个月消费增速基本维持稳定。

调查显示,首席经济学家对2013年1月及2月的出口总值增速预测均值分别为7.72%和4.84%。当前出口面临的不确定性和波动性已在之前有所体现,2012年10月出口增速达11.57%,11月又回落至2.86%。部分首席经济学家对2013年1月和2月的出口增速给出了1%和-10%的预测值,近1/6的首席经济学家认为2013年2月出口将出现同比负增长。

通胀预期有所增强

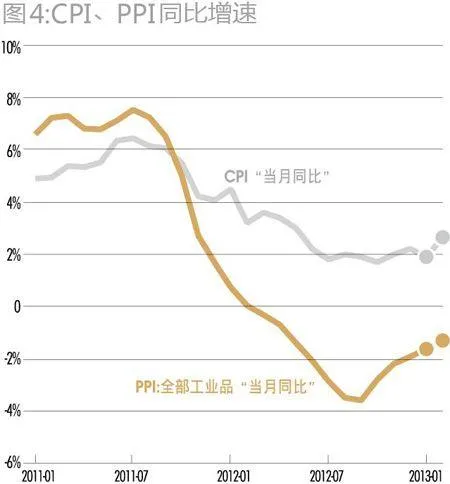

首席经济学家对2013年1月及2月的CPI同比增速预测均值分别为1.9%和2.63%。调查对象普遍认为2月物价将出现明显的上涨趋势。部分首席经济学家认为2月CPI增速最高可达3%以上。

调查显示,未来两个月PPI增速仍将处于负值区间,但将延续2012年三季度以来PPI下行幅度不断缩窄的趋势。首席经济学家对2013年1月及2月的PPI增速预测均值分别为-1.63%和-1.32%。

对行业分析师的调查显示,2012年四季度被调查行业企业购进价格指数为56.47%,较前一季度上升了12.79个百分点,企业主要原材料购进价格有微幅上涨。行业企业2013年一季度的购进价格指数为61.18%,表明一季度企业原材料购进价格还将进一步上升。虽然PPI增速负值区间有望进一步收窄,甚至回到正增长区间,但不及原材料购进价格提升幅度,工业企业的盈利仍将承受较大压力。

货币政策取向稳健

2012年下半年国内货币政策保持稳定,央行以灵活的逆回购为主要流动性操作手段。鉴于中央对稳健货币政策的强调,同时结合国内外经济形势判断,市场对短期内货币政策放松的预期转淡。仅有2位首席经济学家预计未来两个月有降息可能;8位首席经济学家预测未来两个月存款准备金率有下调的机会,持相似观点的人数较前一季度大为减少。

人民币汇率稳中有升

有近七成首席经济学家预测未来两个月人民币汇率将进一步升值,但普遍认为升值区间不大。首席经济学家对2013年1月及2月的美元兑人民币汇率预测均值分别为6.2675和6.2629。也有个别首席经济学家对人民币汇率给出了较为激进的升值预测,美元兑人民币中间价最低预测值达6.17。

未来经济增长面临的

挑战与潜在动力

首席经济学家普遍认为,未来半年中国经济增速很有可能从底部温和回升,但难以形成持续的强烈回升态势。政府主导的基建投资力度能否抵消房地产及制造业投资增速的下滑,是未来半年宏观经济运行面临的主要问题。美国财政问题和欧债危机对出口的冲击,居民收入和就业的滞后下滑对消费的影响,流动性风险特别是“影子银行”对实体经济、金融体系及资产市场形成的冲击,都是未来经济增长必须面对的重大挑战。

未来经济增长的动力主要来自结构调整和放松管制。首先是进一步推进结构性减税,包括全国范围内的营业税改增值税,将邮电通信、铁路运输、建筑安装等行业纳入改革范围,进一步降低进口消费品关税,在全国范围内逐步推行房产税。其次是根据新型城镇化的发展思路,出台政策,进一步推动绿色环保、城市轨道交通、城市智能化发展,进一步扶持与城镇化相配套的医疗、教育、文化等相关产业的发展。再次是逐步扩大民间资本投资范围,调动民资参与积极性,减少行政干预,使不同经济主体享受同等资源价格。

作者郑新、管建强任职于中证资本市场运行统计监测中心