传统收益观和全面收益观在衡量公司业绩中的比较分析

2013-12-29卢艳刘志福

摘要:财政部2006年推出新的企业会计准则,要求上市公司在2007年1月1日起正式执行,在新准则中,我国引进了在国外发展已趋成熟的全面收益观,但是全面收益观和我国以前使用的传统收益观在衡量公司的业绩方面有很大的不同,是不是所有的公司依据传统收益观和全面收益观所得到的业绩好坏是一样的,目前这些方面的研究比较少。鉴于此,对在上海和深圳上市的银行保险行业的26家企业的2007年年报进行分析,具体计算出每个公司的全面收益和其他全面收益的调整项目,再与净收益进行比较。通过比较分析得知,我国银行保险行业的上市公司对全面收益反应不一,对其中大部分企业来说,全面收益观和传统收益观所得出的业绩数据存在的区别比较大,只有小部分企业时两种收益观的反应不敏感,主要是直接计入所有者权益的利得和损失的大部分调整项对净收益的影响不大。

关键词:传统收益观;全面收益观;银行保险业;公司业绩衡量

中图分类号:F270 文献标志码:A 文章编号:1000-8772(2013)05-0087-03

在发达国家,全面收益观很早就得到了很大的发展,在实践中也发挥了很大的作用,可是在我们国家,在新会计准则推出之前,我们国家采用的还是传统收益观,传统收益存在着很大的缺陷是毋庸置疑的,在使用过程中暴露出了很多的问题,如收益信息不实等等,所以采用发达国家早已经使用了的全面收益观是一种必然的发展趋势,然而对于同一个公司,采用传统收益观和全面收益观对公司的业绩衡量肯定存在很大的差别,要更好地去认识全面收益观,必须要了解这两者之间的区别和联系,本文将基于上述问题展开研究。

一、文献回顾

新的企业会计准则在上市公司中实行快两年了,各个公司现在都按照全面收益观来反映公司的业绩。但是对于全面收益观的理论研究早在20世纪90年代就已经开始了,其中国内最出名是党红(2003)发表的关于全面收益的讨论,她在对全面收益理想内涵与现时外延进行分析的基础上,阐明全面收益理想内涵是与经济学收益理论完全契合的概念,同时指出单一的全面收益表所面临的重重困难。温玉彪、郭俊玲(2006)也提出了全面收益的优越性和我国报告全面收益的必要性,还提出了我国推行全面收益报告的步骤。

洪伟(2006)提到了现行全面收益报告存在的问题,他认为ASB、FASB和IASC对损益表的改革的范围是极其有限的,都没有解决全面收益及其组成项目的确认与计量问题,这对于解决当前一些紧迫的会计问题如衍生与套期保值金融工具的会计处理是很现实的选择,但这样必将导致确认标准的差异,从而降低财务业绩信息的可比性和可靠性。

DanDhaliwal等人(1999)通过实证分析得出了如下的结果:除了金融类企业,没有发现有证据表明全面收益在衡量市场价值和预测未来现金流量方面比净收益好,他们还认为并没有发现证据表明在衡量公司业绩方面全面收益要比净收益好。

秦捷(2005)认为传统收益观和全面收益观在以下几个方面存在着很大的不同:其一,两者依据的资本保全观念不同;其二,两者所遵循的收入确认模式不同;其三,两者的成本计量属性不同;其四,两者所采用的收益计算方法不同。紧接着通过分析得出了我国应当采取全面收益观。

从上述文献可以看出,国内对全面收益观在衡量公司业绩方面是否就比传统收益观要好这个问题基本上没有研究,大部分的文献只是默认了全面收益观就是比传统的收益观好,然后再在这个前提条件上构建全面收益报告等内容,本文就是基于26家银行保险业上市公司的2007年年报数据对两种不同的收益计量方法进行比较分析。

二、研究对象和方法

1 研究对象

本文选取在我国上海证券交易所和深证证券交易所上市的26家金融保险行业的上市公司的2007年年报作为研究对象,两个证券交易所中共有金融保险行业的上市公司27家,剔除其中的一家数据不全的公司,得到的目标样本共26家。数据来源于我国证监会上市公司财务报表指定披露机构巨潮资讯。

2 研究方法

对选取的26家金融保险行业上市公司公司2007年的财务会计报表进行分析,计算出每一家公司实际的全面收益,然后经过描述性统计,得出结果,最后进行数据的分析工作。

三、结论与分析

根据最新的企业会计准则,可以得到:

全面收益=净收益+其他全面收益 ①

其他的全面收益=直接计人所有者权益的利得和损失②

直接计人所有者权益的利得和损失相对应的调整项目包括可供出售金融资产公允价值变动净额(表中简称为公允价值变动净额)、权益法下被投资单位其他所有者权益变动的影响(表中简称为所有者权益变动的影响)、与计入所有者权益项目相关的所得税影响(表中简称为所得税影响)和其他,根据上述可以得到公式⑧

(1)可供出售金融资产公允价值变动净额

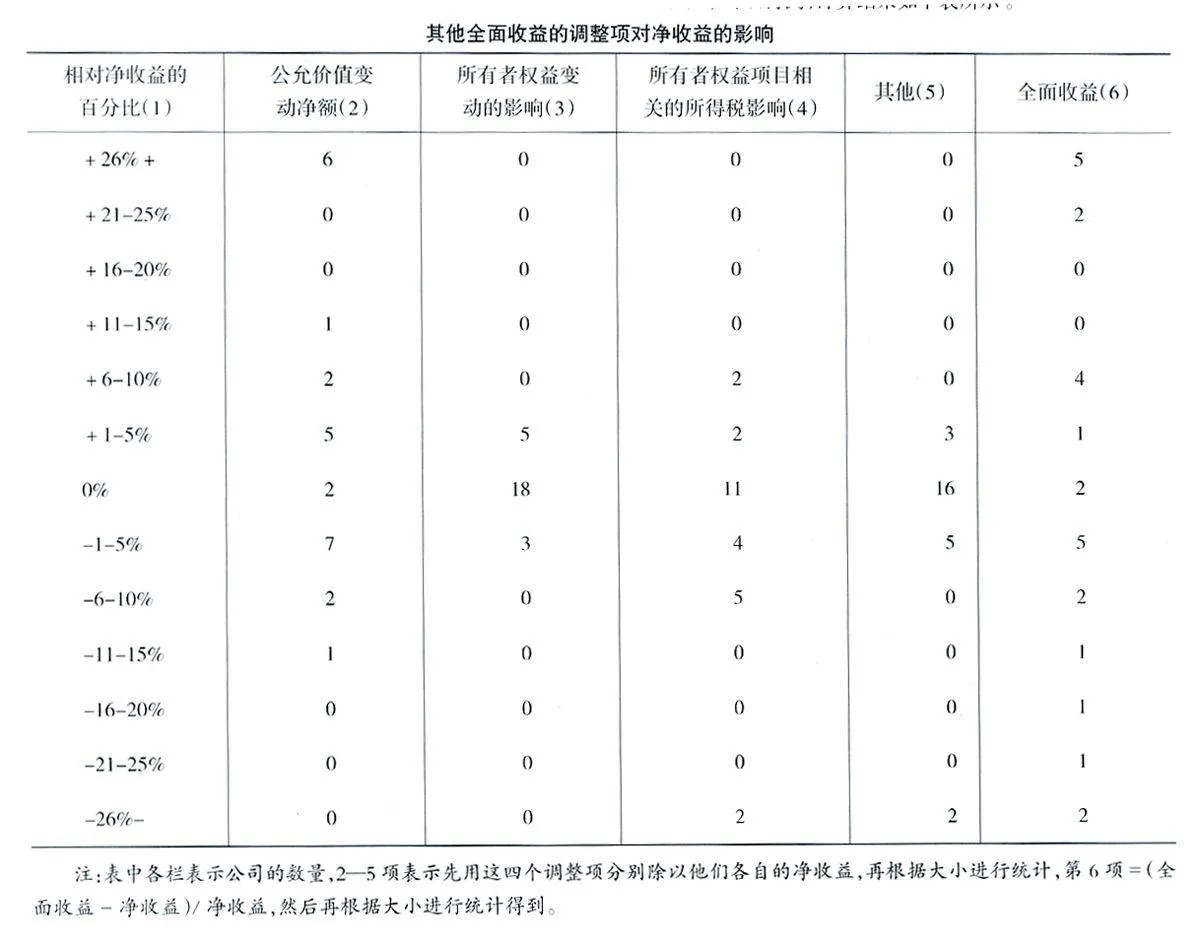

从上述表1可以看出:仅有2家公司没有报告可供出售资产公允价值,有14家公司报告了正的可供出售资产公允价值变动净额,10家公司报告了负的可供出售资产公允价值变动净额,大部分公司(92.3%)都存在可供出售金融资产公允价值变动净额,它的存在使得全面收益和净收益有着大的区别。

同时从表中我们可以看到有14家公司的数值在5%~5%之间。占53.8%,有8家公司超过了10%,也就是说只有2家公司的数据在5%~10%之间。而根据Guy,Carmichael,和Whittington(1994)的研究结果,5%~10%才算是正常的比例,可以从中得知,在这26家上市公司中可供出售金融资产公允价值变动净额对传统收益观和全面收益观区别的影响比较大。

(2)权益法下被投资单位其他所有者权益变动的影响

从表l中可以看出有18家公司的权益法下被投资单位其

直接计入所有者权益的利得和损失=公允价值变动净额+所有者权益变动的影响+所得税影响+其他③

综合上述3个公式可得到下面的公式④

全面收益=净收益+公允价值变动净额+所有者权益变动的影响+所得税影响+其他④

公式④中,等式右边的五项内容在每个公司的所有者权益变动报表中可以得到,计算结果如下表所示。他所有者权益变动的影响为0,其余的8家的变动也在1%~5%之间,可知该调整项在所研究的公司中并不多见,有的也是数值较小,总的来说,这个因素对传统收益观和全面收益观在业绩衡量上的影响不大。

(3)与计入所有者权益项目相关的所得税影响

从表中得知有11家公司的数值为0,1%~5%的有6家,也就是说0%~5%的公司共有17家,占总数的65.4%,6%~10%的有7家,占总数的29.6%,还有2家超过了26%,我们可以从中得知,与计入所有者权益项目相关的所得税影响对这两种收益观的影响不大。

(4)其他项目

其他项目主要包括前面没有涉及的一些不常见的项目,每个公司都会有一些不同。从表中数据可以看出一共有24家公司在0%~5%之间,只有两家的数值比较大,超过了26%,同理,可得知该调整项对两种收益观之间的影响不大。

(5)全面收益

从表中可以看出只有2家公司的净收益和全面收益是没有区别的,也就是说,其他的24家公司的净收益和全面收益存在差别,具体来说,有7家公司的全面收益是比净收益增加超过10%的,有5家是减少超过10%的,还有8家公司在-5%和5%之间。通过这些数据可以看出,净收益和全面收益的数据在这26家公司之间还是存在很大的区别。

四、结论和建议

通过前面的数据分析可知,对于在我国银行保险业的上市公司来说,全面收益观和传统收益观对大多数企业业绩衡量来说存在很大的不同,原因主要在于可供出售金融资产公允价值变动净额在许多的公司数量很大,从而导致了全面收益和净收益存在很大的区别。但是其他的几个调整项目如权益法下被投资单位其他所有者权益变动的影响、与计入所有者权益项目相关的所得税影响和其他在许多公司存在的量并不大,对全面收益和净收益之间的影响并不大。

总的来说,全面收益观和传统收益观主要的区别体现在以下几点:

其一,两者的计算方法不一样,从前述的公式④可以看出全面收益观和传统的收益观计算收益的公式是不一样的,所以得到的结果也必然是不同的,传统收益的计算适用于“收入一费用”法,这种方法体现的是将收入和费用配比后的结果,但是全面收益观却不是,它的计算适用于“资产一负债”法,该方法体现的是将资产和负债配比后的结果。

其二,两者所依据的成本属性不同,传统收益法所依据的成本属性是历史成本,从而更加符合稳健性的原则,但是历史成本在收益的计算当中具有很大的局限性,比如说通货膨胀时期会给企业带来虚盈实亏的现象,给生产经营带来很大的影响等等,而全面收益观体现的是现时成本,可以很好地避免企业生产经营过程中发生的上述问题。

其三,两者所服务的对象不同,全面收益观服务于决策有用观,而传统收益观则服务于受托责任观,受托责任观重在委托者报告受托者的受托管理情况,主要是从企业内部来谈的,而决策有用观是从企业会计信息的外部使用者来谈的,因此,两者所服务的对象存在着明显的区别。

其四,两者所遵循的收入确认模式不同,全面收益观所遵循的是经济活动模式,而相反,传统收益观所遵循的是经济交易模式,经济活动模式是指企业只要发生了相关的经济活动,便可以确认收入,而经济交易模式则是指企业只有在发生交易后才能确认相关的收入,比如企业投资股票市场,全面收益观在股票上涨时确认收入,而传统收益观则在企业将股票出售交易之后才能确认收益,可见全面收益观比传统收益观更加符合相关性原则。

本文通过数据分析了传统收益观和全面收益观在衡量企业业绩方面的差别,但是本文同时存在两个不足之处:其一,本文研究的数据偏少,主要集中在银行保险业的企业;其二,2007年我国股票市场的大幅上涨,造成了可供出售金融资产公允价值变动较大,可能会对本文的研究造成一定的影响。

传统收益观和全面收益观对于大多数银行保险业的上市公司来说在衡量公司业绩方面存在比较大的区别,同时对于具体不同的公司,这种差别是不一样的,有大有小,所以我国要实行全面收益观。同时传统收益观和全面收益观两者没有对错,好坏之分,对于目前我国经济发展的这个阶段,全面收益更加能反映公司的实质和更好的与国际接轨。

(责任编辑:袁凌云)