论有限合伙基金的“安全港”规则的突破

2013-12-23范晓娟

范晓娟

(对外经济贸易大学法学院,北京100029)

20世纪后半期以来,以美国法为代表的企业组织立法发生了巨大改变,有限责任的法律责任形态由公司企业推向合伙企业,于是有限合伙作为一种新的合伙形态而出现,1并逐渐成为股权投资基金的主要组织形式。有限责任这种责任形态在民商事法律领域最早始于罗马法中的特有产制度,2在现代公司法中表现为股东以出资为限的责任保护,在信托法中则表现为受托人以信托财产为限的责任界定,并且在破产法中体现为一种财产隔离限制。与上述以财产为核心的责任限定不同,有限合伙组织法形态中的有限责任所阐释的是一种行为隔离机制,即有限合伙人与合伙事务的参与和控制相分离。有限合伙人一般不会像普通合伙人一样承担责任,除非其在行使其作为有限合伙人的权利和权力之外还进行了对合伙事务的参与及控制。“安全港”规则正是通过明确有限合伙人参与及控制合伙事务的除外行为类型,为有限责任与管理权的边界划分提供了指引。

基金作为近年来成功转型的产业融资代表,在其有限合伙型的运作架构中揭示了有限责任与管理权之间的博弈,特别是当社保基金等兼具资本优势与管理能力的机构投资者以有限合伙的身份参与到有限合伙基金中时,对于“有限责任的特权不应以某一商业组织为合伙人或公司来判断。相反,决定性因素应当是特定组织形式的控制与所有是否分离到保护所有人的个人财产不受经理层错误行为的侵害既公平又在经济上合理的程度”。3这种建立在早期公司组织与合伙组织基础上,以“两权分离”为有限责任的传统判断标准至今是否仍适用?该问题成为当今不得不重新审视与思考的法律难题。

一、有限合伙基金的“安全港”规则的突破必要性

1.身份的实际重合

根据国际惯例,投资基金的组织形式主要有合伙型、公司型、契约型三种。4通过合伙关系设立有限合伙型基金,该组织的形式特点与美国公司法中的有限责任企业(Limited Liabi lity Company,LLC)非常接近,5是集有限责任的成本风险控制与避免双重税负的权利优化于一体的高效经济组织架构设计,因而成为股权投资基金进入产业经济的有效创新组织模式。

有限合伙基金采取有限合伙企业的组织形式设立,由普通合伙人和有限合伙人组成,其中普通合伙人由有良好投资技能的专业管理机构或个人担任,行使合伙事务的执行权,根据基金管理协议负责合伙企业的经营管理,对基金的债务承担无限连带责任;有限合伙人则作为资金的投入方,不直接参与基金的经营管理,根据基金合伙协议享受合伙收益,以其认缴的出资额为限对基金的债务承担有限责任。在有限合伙基金中,投资者可以选择以普通合伙人或有限合伙人的法律主体资格参与基金。有限合伙基金的结构往往根据现实需求而被设计成多层复杂模式。关于“安全港”规则的探讨,即有限合伙人以有限合伙企业的名义对外为交易行为的责任限制,具体指有限合伙人的行为如果可被认定为有限合伙法明确列举的行为类型,则不视为参与控制,因而不构成对其有限责任的否定。这些明确列举为安全的行为类型或者是保护有限合伙人作为任何普通的非积极投资者的投资所需要的,或者是有限合伙人非以其作为有限合伙人的身份,而是作为与合伙交易的任何陌生人所应当行使的权利的场合。6其存在于如图1所示的两层甚至更多层合伙关系中。

图1 典型有限合伙基金内部关系图

早在我国《合伙企业法》起草之初,业已明确了上述有限合伙组织的内部权利义务分配,并将有限的权利作为有限合伙有限责任庇护的前提。7有限合伙基金中的双重身份问题正是指有限合伙人与普通合伙人之间的角色重合。按照《合伙企业法》的规定,原本应由有限合伙人作为出资者、普通合伙人作为管理者的角色在现实中往往被有限合伙人集于自己一身,有限合伙人均无需与普通合伙人进行管理权的争夺,因为从基金设立之时起,有限合伙人纳入合伙合作对象的普通合伙人就是其关联公司或实际控制的实体。这类似于人们熟谙的公司法中的刺破公司面纱理论:如果法庭认为成立公司的目的在于利用公司作为手段,从事妨碍社会利益、欺诈或逃避个人责任的活动,将不考虑公司的法人资格,法院有权要求公司的有控制权的股东及主要经营者对公司债务承担个人责任。8其典型情形之一就是股东与公司的关系不清晰,即公司人格、资金的混同。

类似公司人格否认的法理,有限合伙人的双重身份本应成为法律所禁止的行为,但诸多案例表明,其不但未成为法律规制的重点,反而成为市场创新模式的代表。现实中,市场上的有限合伙基金发起主体虽然各异,但不乏先天实力优越,可同时具备有限合伙人与普通合伙人双重资格的产业投资企业,并且或基于成本控制及信赖因素考量,或迫于基金资金募集的融资时间等现实性限制,尤其是以开发商为背景主导发起或联合设立的房地产私募基金,往往自建基金公司,并选择自家关联企业参与投资该基金的房地产股权投资管理有限公司。由此,出现了发起人实际上既作为有限合伙人出资设立基金,又作为普通合伙人控制基金管理的诸多实例,如金地、复地、富力等大型开发商都与其类似。

2.有限合伙人的内在管理权扩张需求

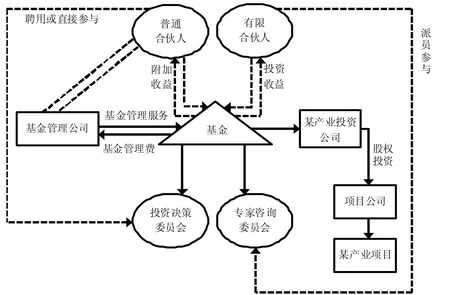

有限合伙人的管理权一般通过咨询委员会或间接表决权来实现(可参见图2)。

咨询委员会成员一般由有限合伙人代表组成,其职责是为筛选和做出投资决策提供建议和咨询。咨询委员会采用非正式的咨询建议或正式投票表决两种方式参与风险投资日常管理。此外,有限合伙人也可以通过合伙协议的条款设计安排争取到全部或部分的合伙事项表决权。借助于公司的治理结构则比较容易理解咨询委员会的地位:在公司所有权与经营权相分离的发展进程中,“股东有限责任原则的确立是以分离原则为前提的,社员(股东)以放弃对其出资的直接支配权,换取以其出资为限对法人承担有限责任”,9由股东选举代表管理公司,未获选举则不能再参与公司的管理。10股东、董事和管理人员之间的经营管理权分配成为公司管理的核心要义。董事会作为公司所有者的代表,一般均为世界各国公司组织法赋予了正式且独立的专设机构性质,并拥有批准或否决公司重要事项的法定管理权,进而成为监督管理经营管理层的有效制衡机构。在传统美国公司法理论中,董事代表股东监督公司经理层有利于降低代理人的道德风险。有限合伙基金内部设立咨询委员会正类似于这样一种治理需求的安排,其有内在的建立一个与公司董事会类似的“负有监督职责的委员会”需求。11然而,这种内生的管理权需求在有限合伙企业法强制性规定缺失的情况下,更多地呈现出一种当事人意思自治的非正式性法律特征。有限合伙人在实现其内生管理权的过程中实际受到的阻碍颇多。1995年George W.Fenn、Nel l ie Liang和Stephen Prowse在其所著《私募股权市场的经济学》一文中指出,有的风险投资有限合伙协议可允许最大的有限合伙人参加合伙内部的咨询委员会,并对诸如利益冲突等事项进行表决。121996年Gompers和Lerner通过对140家风险投资有限合伙协议的实证分析后指出,与公司股东不同,有限合伙人拥有的合伙事务“监督权”非常有限,无法左右其巨额风险投资的最终命运;但是对合伙的重大事务决策,有限合伙人具备一定影响力,可以通过咨询委员会参与合伙的某些重大事项决策。13此时来看,有限合伙基金的咨询委员会与其说是在基金舞台上庄重地扮演着“监督者”的角色,倒不如说是在基金“门外”努力扣门的可怜“建议者”。

图2 典型有限合伙投资产业基金架构图

实际上,在有限合伙基金中设立咨询委员会的传统实践始于上个世纪的美国,在国内的基金实务中,一般并不会设立这种委员会,即便有基金如此仿效,该委员会在设立后也形同虚设,其实质作用和意义不大。实践中,有限合伙人为了能够实现其管理需求,往往会采取委派一个代表直接参与决策的方式,比如有限合伙人会选派一个代表进入本应全部由普通合伙人组成的投资决策委员会中。通过这种间接参与管理事务的方式,就能绕开有限合伙人直接参与合伙事务的现实性法律限制。如果说咨询委员会是基于有限合伙组织内在监督制衡动因而生,那么投资决策委员会则表现为一种失衡的有限合伙人管理权扩张的产物。在普通合伙人是较为强势的管理人情形下,其几乎独占全部的管理权;在管理人相对弱势的情形下,有限合伙人则可能获得进一步参与行使表决权、实现其管理权的机会,会在有限合伙基金这一层面争取并安排另设投资决策委员会的结构设计,以实现其利益最大化。

二、有限合伙基金的“安全港”规则的突破可行性

1.严苛条款及缺失规定——法条文本解读

我国2006年修订后的《合伙企业法》有不少规定是对1985年美国《统一有限合伙法》的借鉴,如第68条第1款规定“有限合伙人不执行合伙事务,不得对外代表有限合伙企业”,从原则上禁止有限合伙人参与合伙事务。我国虽然没有关于有限合伙的专门立法,但《合伙企业法》与美国《统一有限合伙法》中关于有限合伙的原则性基调相同,即有限合伙人在享受有限责任的庇护的同时,必须让渡其对于合伙企业事务的经营管理权。从具体规则上来看,《合伙企业法》在第68条第2款中列举了八种除外执行合伙事务行为:(1)参与决定普通合伙人入伙、退伙;(2)对企业的经营管理提出建议;(3)参与选择承办有限合伙企业审计业务的会计师事务所;(4)获取经审计的有限合伙企业财务会计报告;(5)对涉及自身利益的情况,查阅有限合伙企业财务会计账簿等财务资料;(6)在有限合伙企业中的利益受到侵害时,向有责任的合伙人主张权利或者提起诉讼;(7)执行事务合伙人怠于行使权利时,督促其行使权利或者为了本企业的利益以自己的名义提起诉讼;(8)依法为本企业提供担保。这与美国《统一有限合伙法》第303条(B)款概括式列举的“安全港”内容有着异曲同工之处。本文重点讨论两种规则下的列举是否足以涵盖有限合伙人执行合伙事务的责任免除类型。美国作为普通法系的代表国家,虽然也将普适性规则以条文化的成文法形式加以呈现,但并不能因此而否认,在其判例法传统下,个案法官对于该既定制定法的变通或扩张解释。美国《统一有限合伙法》明确指出,“安全港”条款并没有完全列举出有限合伙人可以实施的全部行为。14由此看来,“安全港”内容在英美法系国家的成文法中不可能被一一穷尽。相比而言,作为成文法国家的我国则必然受限于上述“安全港”条款所概括列举的内容,除非另有相应司法解释进一步予以明确。

此外,与美国《统一有限合伙法》“安全港”条款相比,一方面,我国《合伙企业法》第68条第2款所列内容本身就对有限合伙人执行合伙事务的限制非常严厉苛刻;另一方面,第68条第2款所列的第3、4、5项这三项内容实际可归于有限合伙人的“知情权”范畴,而非“执行合伙事务”类型;加之法条亦未明确规定有限合伙人是否享有表决权,我国有限合伙人执行合伙事务的法律边界显得更加扑朔迷离。

2.有限责任与经营管理的共生性——法理分析

进一步而言,即便有限合伙人逾越“安全港”,参与合伙企业的经营管理,最终是否会导致其绝对丧失有限责任的保护?美国《统一有限合伙法》中的信赖规则表明,有限合伙人以有限合伙企业的名义对外为交易行为责任也有所限制,即只有债权人因信赖其交易对象是普通合伙人而进行该项交易,该有限合伙人才承担个人责任。15而有限合伙人的有限责任在2001年版和2004年版16的美国《统一有限合伙法》中更为清晰地表述为:“有限合伙的义务不管源于合同、侵权或者其他原因,都不是有限合伙人的义务。对于有限合伙的义务,不能仅仅因为有限合伙人的身份而使其经由出资或其他方式直接或者间接地承担责任,即使该有限合伙人参与了有限合伙事务的经营和控制。”17对此,诸如德国的立法例则表现出更加宽容的态度——一般允许有限合伙人参与企业经营管理,而不剥夺其有限责任待遇。18有限合伙人是否享有一定的对内权利,这种权利的界限在哪里?有限合伙是否适用于任何领域的企业,还是仅局限于一些特殊行业?在实践中,基于国有资产的安全运行以及改善非公司组织的有效管理需求,以社保基金、保险机构为代表的机构投资者在有限合伙基金的运营中已经掀起了一股公司治理的热潮。学术界也普遍关注来自投资者尤其是机构投资者的“声音”在公众公司治理中的作用。19

事实上,以承担有限责任为理由坚持严格否认有限合伙人的合伙事务参与权并无法理依据。普通合伙人的管理权本源于有限合伙人的有效信赖委托,有限合伙人基于监督的初衷自然也可以适当参与管理事务,特别是在普通合伙人怠于或无能力实现这种信赖义务的情况下,以僭越职责的名义剥夺有限合伙人的有限责任未免过于苛刻。况且从社会经济成本及效率来看,这一高成本法律控制本身,对于改善普通合伙人和有限合伙人之间的信赖合作并没有实质性的作用。

综上,有限合伙人与普通合伙人身份重合的现实需求,及有限合伙人内在管理权的扩张需求均成为突破“安全港”规则的必要性条件,且基于不完备法律文本以及有限责任与管理权并非矛盾的不可共生体,扩张我国《合伙企业法》中的“安全港”条款,重新赋予有限合伙人一定程度执行合伙事务的权力,成为法律的一种理性的可行的选择。

三、突破有限合伙基金的“安全港”规则的具体对策

1.分离内部经营管理与有限责任否定——拓宽有限合伙人的经营管理权

目前我国对于有限合伙人有限责任的立法思维定位于有限合伙人不能参与合伙经营,并将其有限责任的隔离设置了放弃有限合伙经营控制的前提。这实际上混淆了有限合伙内部经营管理权与有限责任隔离的关系问题,更无力应对当前中国集资金与经营管理经验于一身并愿意参与管理的有限合伙人群体现状。因此,分离内部经营管理与有限责任否定,拓宽有限合伙人的经营管理权,应成为新一轮立法的要义。有限责任的隔离一般理解为有限合伙人对债权人的责任承担,从民法表见代理的角度可予以判断和阐明。此时,从有限责任到无限责任体现的是一种两类合伙人共同一致对外的责任形态,除非有限合伙人的行为促使合伙外部人合理信赖其是普通合伙人并与合伙从事交易,并进而应否定有限合伙人的有限责任,其他参与合伙经营的情形不影响有限合伙人的有限责任,所要处理的仅是有限合伙人对普通合伙人的责任问题。20对此,如果法律规定,有限合伙人一旦参与到合伙事务的经营和决策中,就要否认其有限责任,并对外承担较重的连带责任,那么这种立法导向实际上并没有明确回答并解决有关有限合伙人承担合伙事务本身的责任,以及有限合伙人对于合伙组织及普通合伙人责任等核心问题,而是强调了对于外部债权人利益的保护。对此,美国立法者所采取的思维方式是:经营权的分配是合伙人之间的事情,不应该由主张权利的第三方来执行。如果有限合伙人“干预”,则假定有限合伙人或者违反了法律,或者违反了合伙协议,或者二者兼而有之。普通合伙人享有充分的普通法和衡平法的救济,而不需要法定的警告式的条款。21

“安全港”规则通过明确列举不视为有限合伙人执行合伙事务行为类型的方式,为有限合伙内部经营管理权的分配认定提供了一定的指引,因此,应当允许经营管理权的适度内部分配回归当事人意思自治的范畴。具体地说,可以根据有限合伙人执行合伙事务的内外部领域,即合伙企业内部治理和对外投资,通过修订我国《合伙企业法》第68条第2款,删除该款原第3项至第5项的“知情权”内容,代之以:“(三)有限合伙人有权对重要合伙事务做出表决权,如正常经营之外的重要负债等;(四)有限合伙人有权批准或否决对外重大交易事项,如合伙重大资产的出售、租赁、质押、转让等其他处置行为;(五)有限合伙人有权决定普通合伙人报酬及选聘等:(六)其他有限合伙人可以参与企业正常经营的事项。”

2.平衡两种合伙人之间的权利——引入“信赖检验规则”明确有限责任隔离

对于“安全港”规则的扩张性构建并非意味着无限放大有限合伙人的权利,除前文所述对于有限合伙人一定程度的权利补充外,有关有限合伙人的明确归责也成为有限合伙人与普通合伙人之间的有效权利分配均衡机制。然而,我国《合伙企业法》对于有限合伙人的归责内容仅体现在第76条“第三人有理由相信有限合伙人为普通合伙人并与其交易的,该有限合伙人对该笔交易承担与普通合伙人同样的责任。有限合伙人未经授权以有限合伙企业名义与他人进行交易,给有限合伙企业或者其他合伙人造成损失的,该有限合伙人应当承担赔偿责任”。除传统观点认为“未经授权”的授权主体不明之外,关于有限合伙人滥用有限责任的具体判断标准也让人无所适从。对此,美国《统一有限合伙法》中的“信赖检验规则”值得借鉴。在“信赖检验规则”的内部适用标准中,该规则不仅适用于有限合伙人“实质上与普通合伙人的管理相当”的行为,而且适用于有限合伙人控制合伙事务的全部行为;而在其外部适用标准中,要求第三方债权人必须“根据有限合伙人的行为,合理地相信有限合伙人为普通合伙人”,而非“确实知道其控制行为”才得以要求有限合伙人承担无限责任。据此,“安全港”规则扩张后所列之外的有限合伙人行为可被视为控制的内部行为,加上外部债权人的信赖,共同成为否定有限合伙人有限责任的关键要素。这在未来《合伙企业法》的修订中可加以借鉴。

3.区分外部债权人自愿性与否——防范有限责任扩张后的滥用

随着“安全港”规则的突破,有限合伙人的有限责任也在一定程度上随之扩张。除了上述“信赖检验规则”限制平衡外,根据债权人的分类标准区分有限合伙人的有限责任不失一种重要防范。有学者根据与公司发生合同之债的双方主体地位是否实质平等,提出从企业债权人是否有足够谈判能力为自己争取反映自己风险负担的权利,作为区分自愿性债权人与非自愿性债权人的标准。22有限责任对债权人产生的“外部性”的影响主要限于自愿性债权人,因为作为平等交易主体,自愿性债权人可以通过协商或契约来保护自己,相比之下非自愿性债权人对于自己既无过错又无法预防的侵权风险会因企业有限责任的适用而无法受偿。在外部债权人标准下,为防范有限责任扩张后的滥用,在法律中应考虑做如下设计。其一,“信赖检验”豁免。由于对于非自愿性债权人而言,不存在“信赖检验规则”的适用,因此,只要有限合伙人参与合伙企业事务的行为在“安全港”规则条款之外,无需考虑非自愿性债权人的信赖,就应否认有限合伙人的有限责任。其二,区分责任条件。非自愿性债权人地位相对被动并且弱势,因此,侵权案中,有限合伙人滥用扩张后的有限责任导致其责任否定的适用条件可相应放宽松,如发生有限合伙人完全控制或支配合伙企业、企业财产或人格混同(如前文中所述身份的实际混同)等情形,其有限责任即应被否定,可参照公司法中“刺破公司面纱”的处理方式;而在这些情形下,对于自愿性债权人而言,由于市场风险的客观性以及交易地位和能力的平等性,有限合伙人滥用扩张后的有限责任导致其责任否定的适用条件则应适用信赖检验标准,即还应考虑有限合伙人是否因未欺诈、重大疏忽而导致自愿性债权人对其做出了错误判断而产生信赖。

综上,有限合伙人的经营管理权可以通过具体规则的修订来实现,并可借助“信赖检验规则”下的责任分配来平衡两类合伙人之间的权利,而对于有限合伙人权利扩张后,其对应的有限责任滥用防范控制,则可结合“信赖检验规则”与债权人标准予以完善。

四、结论

有限合伙基金的创新式发展出现于目前国内完善多融资渠道、建立多层次资本市场的新时期,也为其自身的多元化良性发展创造了一种契机。然而,由于目前法律的不完备,23无法契合我国目前日新月异的金融市场环境,我国的“安全港”规则在现今的金融市场中所表现出来的更多的是一种不安全的迷思与困惑。法律文化弥散、渗透于市场主体血肉之中,因此,以此为契机,从完善法律适应市场机制的角度,一方面不得不重新审视我国现有法律的空白及边界性界定,适度扩张“安全港”内容范围,并完善相应的权利平衡及归责机制;另一方面更需要从法律移植的角度借鉴世界各国的立法例,构建明确的私募股权投资基金单行立法,并辅以一系列成套并内在一致的多元产业经济组织法与行为法以及相应的司法解释,方可有助于这一现实性法律问题的有效解决。

注:

1李玉娟、蔡云:《有限合伙与私募股权基金的法律关系审视与分析》,《理论与当代》2008年第6期。

2、20张辉:《有限合伙人的责任庇护——美国经验与中国实践》,《法治论丛》2010年第6期。

3 Lawrence E.Mitchel l,Close Corporations Reconsidered,63 Tul.L.Rev.1143,1989.

4李晓峰:《中国私募股权投资案例教程》,清华大学出版社2010年版,第6页。

5美国法上的有限责任企业不同于我国公司法上的有限责任公司:其通过创办一个类似于合伙企业的商业实体,使得投资人在既能承担有限责任的情况下得以直接参与企业的日常营运,还能够享受到合伙企业的税收待遇,美国国内税收法典对LLC的课税主体是股东个人而不是针对公司课税,故LLC可避免双重课税,即同时兼具有公司、合伙的最佳特点。参见沈四宝:《西方公司法原理》,法律出版社2008年版,第77页。

6 Car ter G.Bishop,The New Limited Par tner Liabil ity Shield,Has The Vanquished Cont rol Rule Unwittingly Resur rected Lingering Limited Partnership Estoppel Liabi l ity As Wel l As Ful l General Partner Liabi lity,37 Suf folk U.L.Rev.667,p.11.

7赵玉:《私募投资基金合格投资者规则》,《上海财经大学学报(哲学社会科学版)》2012年第4期。

8沈四宝、王军、焦津洪:《国际商法》,对外经济贸易大学出版社2003年版,第67页。

9赵万一:《商法基本问题研究》,法律出版社2002年版,第372-373页。

10郑英龙:《合伙企业有限责任否认与非自愿性债权人保护》,《现代法学》2009年第2期。

11 Larry认为,法律之所以没有强制性要求风险投资有限合伙建立与公司董事会类似的负有监督职责的机构,是因为其内部的其他治理安排(例如基于业绩的报酬)可以在一定程度上弥补咨询委员会的监督功能。参见Larry E.Ribstein,The Rise of the Uncorporation,Oxford University Press,1st ed.2010,P.294。

12 George W.Fenn et al.,The Economics of the Private Equity Market,Fed.Reserve Bd.Staf f Study No.168(Nov.1995),P.41.

13 Paul Gompers&Josh Lerner,The Venture Capital Cycle,MIT Press,PP.29-57,2000.

14 See 1985 RULPA Section 303(c).

15袁碧华:《论有限责任的扩张》,法律出版社2009年版,第58-61页。

16自1916年制定至今,美国《统一有限合伙法》已历经1976年、1985年、2001年等多次修订。

17 See Section 303 of Uniform Limited Par tners Act,2001,2004.

18参见刘俊海:《建立有限合伙制度势在必行》,http://www.china.com.cn/chinese/law/152091.htm,2011年10月1日访问。

19 Ronald J.Gi lson and Reinier Kraakman,Reinventing the Outside Director:An Agenda for Institutional Investors,43 Stan.L.Rev.863,1991; John C.Cof fee,Jr.,Liquidity Versus Cont rol: The Institutional Investor As Corporate Monitor,91 Colum.L.Rev.1277,1991;Rober t C.Il l ig,What Hedge Funds Can Teach Corporate America:A Roadmap For Achieving Institutional Investor Oversight,57 Am.U.L.Rev.p.225,2007.

21 Daniel S.Kleinbergert,A User's Guide to the New Uni form Limited Partnership Act,Suf folk University Law Review,Vol.XXXVl l:583 2004,P.631.

22 Posner,The Rights of Creditors of Af f il iated Corporations,43 U.CH I.L.Rev.499,1976.

23如果所有可能造成损害的行为都能准确无误地由法律详细规定,则笔者认为法律是完备的。否则,法律就是不完备的——这或是因为法律存在空白(即法律不能处理特定的损害行为),或是因为法律条款的开放性质(即法律的边界未清晰地加以限定)。参见卡塔琳娜·皮斯托、许成钢:《不完备法律——一种概念性分析框架及其在金融市场监管发展中的应用》,载吴敬琏主编:《比较》(第3、4辑),中信出版社2002年、2003年版,第113页。