基于时间驱动作业成本法的农产品供应链流通成本控制研究

2013-12-19许乃如吴华明王文政

许乃如,吴华明,王文政

1.安徽文达信息工程学院经济与管理系,安徽合肥,231201;2.合肥工业大学管理学院,安徽合肥,230009

农产品价格是关系老百姓基本生活的敏感问题,流通成本是构成农产品价格的重要组成部分,对有的农产品而言甚至是主要部分,如何管理和控制农产品流通成本,很多专家和学者纷纷给出自己的观点,单纯从产品自身角度讨论已经不适应成本管理的实践需要,当前的研究基本都是从供应链角度对流通成本进行讨论。

1 农产品供应链成本管理研究综述

1.1 农产品供应链成本研究方法

王新利等提出目标成本法和作业成本法集合应用于农产品供应链成本管理[1],目标成本法主要运用于农产品供应链的设计和规划阶段, 作业成本法贯穿于农产品供应链之中;李彩凤(2009)采用系统动态法确定成本系统的关键变量、绘制了因果关系图,分析农产品供应链的内涵、特点及成本构成[2]。

1.2 农产品供应链成本构成及其控制对策

翁亮、郑少峰提出农产品供应链成本包括研发成本、采购成本、生产加工成本、销售成本、物流成本、信息成本、管理成本[3];刘伟华、刘秉镰、任政旭认为,在订单农业模式下,绿色农产品供应链成本包括直接生产成本、辅助生产成本、交易成本、质量成本和时间成本,这五种成本在供应链上的分布以及各自的影响因素是不同的[4];谌微微、黄承锋将其分为生产成本、物流成本(运输成本、仓储成本、分拣成本)、销售成本、信息成本、管理成本,并提出了减低农产品供应链成本的方法和措施[5];刘勇、刘纯阳将农产品供应链成本划分为内部成本与外部成本[6],将风险成本和流通设施成本归为外部成本,并结合湖南的柑橘生产对两类主要外部成本的分担进行了制度分析。

1.3 农产品供应链成本分布及其变动趋势预测

刘伟华、刘秉镰、周丽珍总结了供应链成本的类型与构成,利用动态规划法求解在一定成本标准下供应链不同环节和不同阶段的成本值,利用时间序列法对未来的作业成本进行更新预测[7]。

1.4 农产品供应链类型对成本的影响

刘伟华、肖建华、焦志伦分析了以分销商为主导的控制模式、以制造商为主导的控制模式和以政府为主导的控制模式等三种典型封闭供应链模式对成本的影响[8],分别以苏果超市、蒙牛奶业和香港政府为例,总结了其运行模式的特点和成本控制方法。

1.5 专注于农产品供应链中流通成本的研究

王素霞、胡定寰对以超市为中心和以农贸市场为中心两种流通渠道作了比较研究[9],并对猪肉、鸡肉、蔬菜、水果四类农产品在以超市为中心的供应链中流通成本进行分析,认为以超市为主、农贸市场为辅的流通模式将是我国农产品流通渠道中长期发展的目标;杨志宏着重就蔬菜从产地批发市场到零售终端(超市)各个主要流通环节所产生的费用进行分析[10],总结出制约超市农产品流通渠道发展的因素,并就如何缩减农产品中间流通环节、降低流通费用提出解决思路;文晓巍认为,农产品零售价格中供应链流通成本所占比重较大,供应链流通成本大小受农产品品种数影响,“最后一公里”现象是抬高农产品零售价格的动因之一[11]。并从创新供应链模式和批发零售管理模式、推进科技支撑体系建设、改革流通税费政策制度等方面提出降低农产品供应链流通成本的对策。

笔者认为对于农产品供应链中流通成本所占比重很大,例如广州蔬菜供应链的总流通成本占供应链价格差(最终零售价与最初收购价的差)的76.04%,这充分说明, 流通成本对价格的影响极为明显。所以,研究具有较高可行性的流通成本控制方法,对农产品供应链成本控制具有重要的实践意义。

2 时间驱动作业成本法简介

2.1 时间驱动作业成本法的产生

1988年,Robert S.Kaplan和Robin Cooper提出了作业成本法(activity-based costing,简称ABC法),在成本管理理论领域掀起一股思潮,随后在美欧各国的企业,特别是在高新技术企业中展开了应用。然而,ABC法在运用过程中存在着耗时长、费用大;数据来源具有主观性且与其他系统缺少兼容;系统难以根据商业环境变化进行适时更新;忽略了潜在的未使用产能部分等缺陷。20世纪90年代中后期,ABC法在实践中趋于冷淡。

为了解决以上不足,Robert S.Kaplan和Steven R.Anderson发表了《Time-Driven Activity-based Costing》一文[12],提出了时间驱动作业成本法(以下简称TD-ABC)。该方法通过组织管理层对有效作业时间和单位作业时间的估计来计算单位作业成本,较好地规避了作业成本法的弊端。目前,在国外已有100多家公司成功实施了TD-ABC,并取得了良好效果[13]。

TD-ABC以时间作为分配资源成本的依据,对于每一类资源,公司只需估计两个参数:一是单位时间产能成本,二是作业单位时间数。前者用某部门的总费用除以管理层估计的该部门实际产能得到,后者通过管理人员根据经验或者观察某一作业在消耗资源时所占用的时间得到。将两者相乘得出完成某项作业的成本,即成本动因率。TD-ABC以事件为基础,可以根据需要进行更新,以便为企业决策提供成本信息支持[14]。根据已有的研究文献显示,物流、医疗、酒店、图书馆等服务行业是应用的主要领域,这可能是由于时间驱动作业成本法适合应用于以劳动时间为主要成本动因的服务业[15-16]。

农产品供应链流通环节物流成本占据了供应链总成本的大部分,由于农产品流通作业活动时效性强,特别对于易腐的生鲜农产品更要注重时间把握,如果不能及时完成分销流通活动,会造成大量损失,所以以时间作为分配资源的依据,符合农产品供应链运作时效性强的特点,同时又是劳动密集型行业,人力资源成本比重大,属于以劳动时间为主要动因的服务业,因此,将时间驱动作业成本法应用于农产品供应链流通成本管理具有一定的合理性。

2.2 TD-ABC的原理

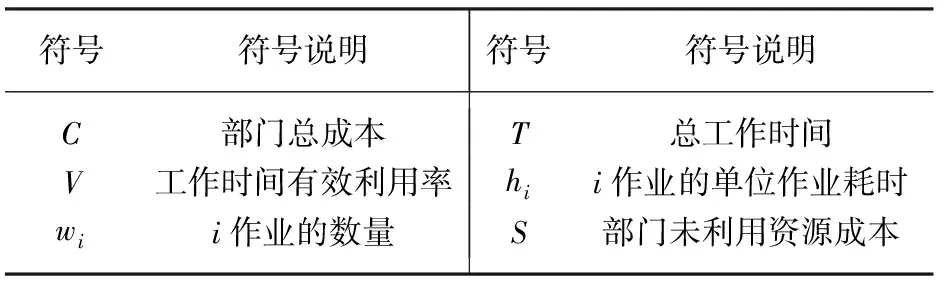

下面利用核算模型对TD-ABC原理进行说明:设某部门共有n项作业,模型所涉及的符号及其说明见表1。

表1 TD-ABC核算模型符号及其说明

其中,V和hi可通过管理人员的经验估计和观察计量得出,模型如下[17]:

为了辨别同种作业在不同状态下的作业单位耗时hi的差异,可以利用下述办法解决:

hik=α0+α1×Z1+α2×Z3+…

+αk×Zk+αl×Zl

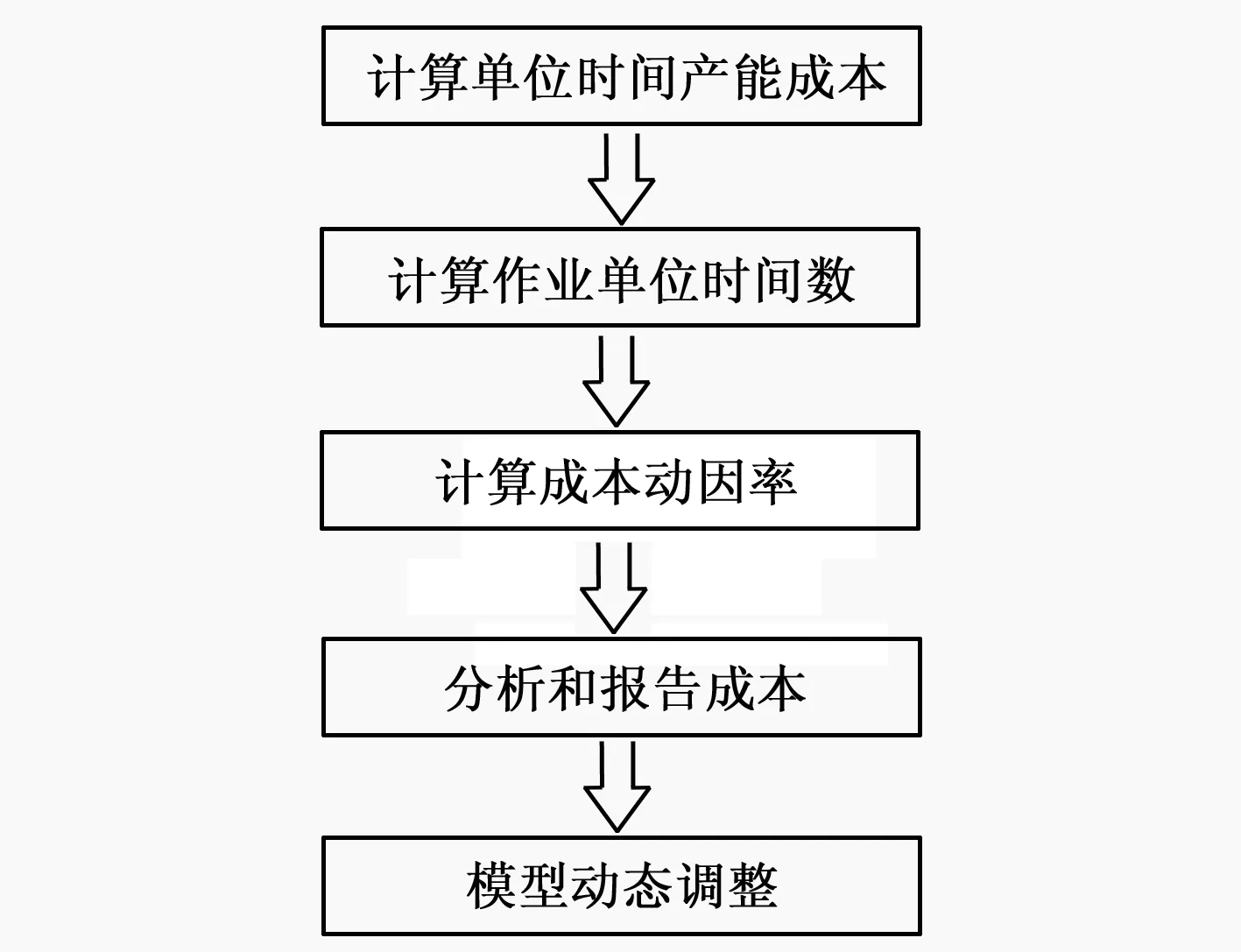

2.2 TD-ABC的实施

第一步,管理人员根据经验以及所掌握的本部门信息估计资源的实际产能,一般来说,除去员工休息交流以及机器维修调试时间,实际产能占理想产能的80%~85%,然后利用公式:单位时间产能成本=部门总成本÷员工工作时间数(实际产能)计算出单位时间产能成本。

第二步,管理人员通过调查、交谈、计量等方法确定完成每项作业所需的时间数,即作业单位时间数,可以有一定的误差。

第三步,利用单位时间产能成本乘以作业单位时间数,计算出成本动因率(产品所涉及的某项作业的单位作业成本),将产品所涉及的各项作业的作业量乘以相应的成本动因率,最后汇总得出产品成本。

第四步,根据计算结果、各项作业的成本动因率以及产能供给和产能使用的比较,管理人员能够较为详细地掌握产品成本在各项作业中的分布以及闲置的产能成本,对造成产能成本闲置的原因的分析并确定对策。

第五步,随着技术和管理水平的提高,例如引进新技术、开展员工技能培训、对业务流程进行优化处理等,时间和资源的利用率会提高,各项作业所消耗的时间或资源将会减少,作业单位时间数将会变化。另外,各种资源的价格变化会改变部门总成本,进而影响单位时间产能成本。这些变化要求在实施TD-ABC过程中随着时间的推移进行动态调整。

图1 TD-ABC实施流程图

3 基于TD-ABC的农产品供应链流通成本分析

3.1 农产品供应链特征及流通的主要作业环节

本文研究的农产品供应链具有以下特征:

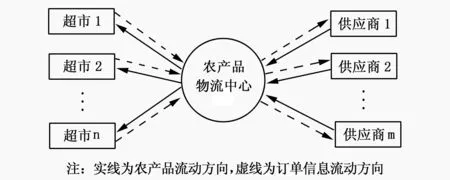

图2 物流中心为核心的农产品供应链三级结构示意图

(1)供应链核心企业为农产品物流中心,为农产品供应商和经销商提供批发交易平台,同时从事农产品配送业务。

(2)流通对象为初级农产品,包括进行过简单初级加工的产品,比如分拣、清洗、包装等,不包括以农产品为原料深加工的产品。

(3)农产品供应链为三级结构,节点企业包括供应商、农产品物流中心、客户(超市),为流通成本分析方便起见,省去生产者和消费者,如图2所示。

(4)本文研究的流通成本起始于入驻农产品物流中心(或者农产品批发市场)的供应商,止于客户(超市),不包括农产品从生产者到物流中心的成本,也不包括超市销售成本,如此设计旨在解决农产品流通中“最后一公里”成本问题,即配送环节成本。

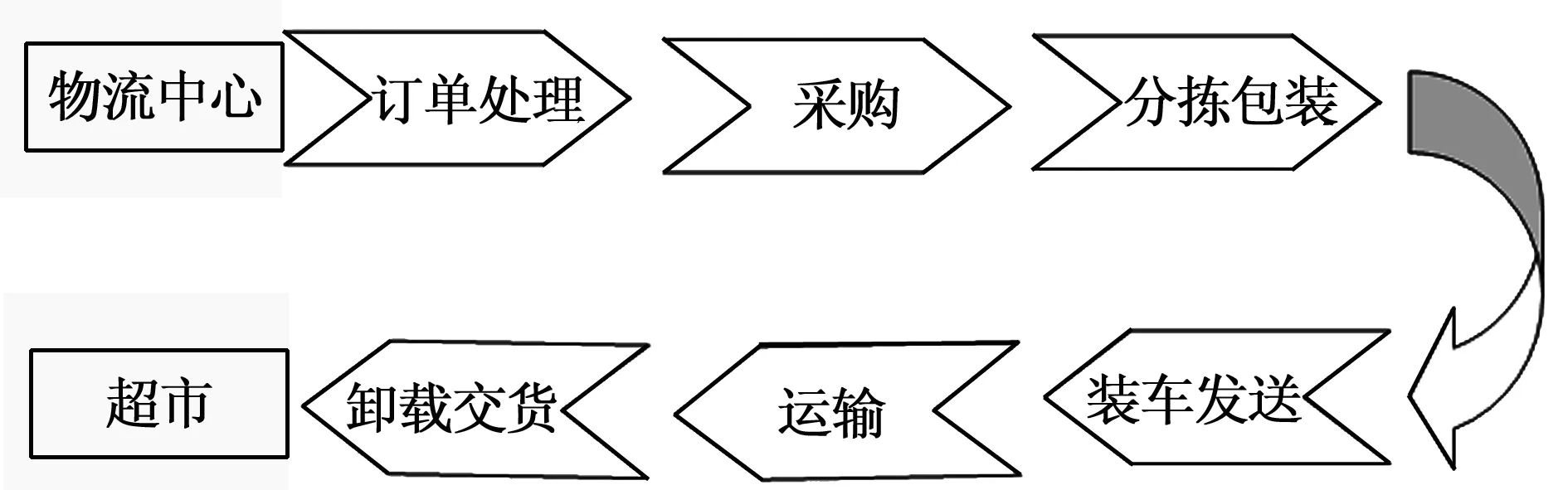

农产品供应链流通环节主要作业活动包括订单处理、采购、分拣包装、装车发送、运输、卸载交货。各项作业运作流程是:客户(即超市)将订单信息发送至物流中心,物流中心将各客户订单进行整合后,集中组织采购,然后分拣和包装,装车发送,逐个配送到户,卸载交货完毕返回。主要作业环节及各环节之间的业务流程如图3所示。

图3 物流中心农产品分销配送作业流程图

3.2 分析过程

本文以合肥市某农产品物流中心为例,对该物流中心配送部门2012年6月物流成本运用TD-ABC进行分析,其资源状况如表2所示。

表2 物流中心配送部门资源

注:月总费用包括设施设备折旧、车辆燃油费用、办公、工作人员薪金等。

根据表2,当月理论资源供应能力为15×8×22×60=158 400分钟,依据经验,实际资源供应按理论供应80%计算,配送部门实际资源能力供应为126 720分钟。

3.2.1 确定单位时间产能成本

单位时间产能成本=部门总成本÷总时间资源,计算得:单位时间产能成本= 66 000÷126 720=0.52(元)

3.2.2 确定作业单位时间数

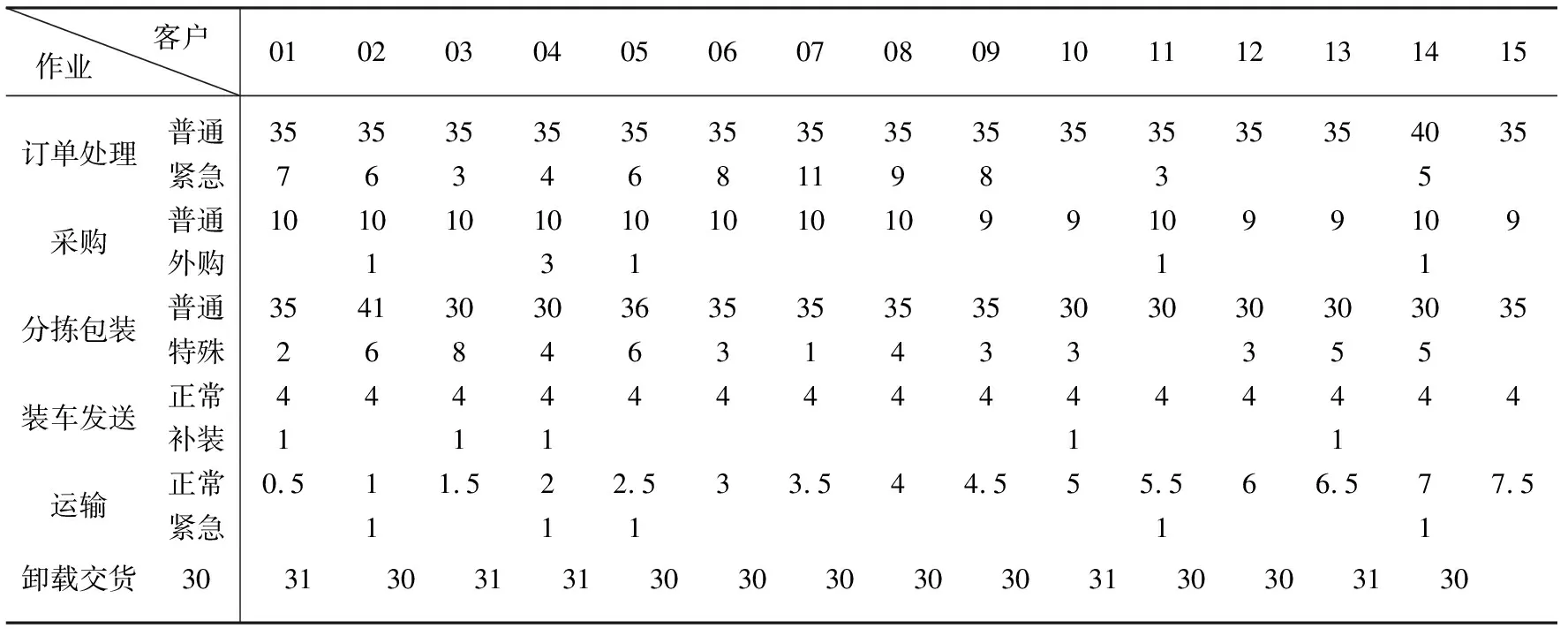

该物流中心配送部门负责为市区15家超市门店配送农产品,本月度完成的实际工作任务是600笔订单、152次采购、550次拣货包装、65次装车发送、65趟运输、455卸载交货。各项作业在各个客户中的分配如表1所示,由于采购、装车发送、运输不能直接分配到客户头上,对这三项作业在客户之间的分配作如下说明。

采购次数说明:采购次数取决于客户订单品种数以及采购是普通还是外购,由于物流中心采购活动是根据之前接受的订单,将同类产品进行归并,统一集中进行采购,所以不能直接分配到客户头上,本文作如下处理。

Xij取1或0,当客户i订购了产品j时取1,没有订购产品j时取0。Pi表示客户i订购的品种数在全部订购的品种数及订购次数中的比例,将Pi乘以45即可得出客户i应承担的采购次数,计算过程省略,结果见表3。

装车发送次数说明:配送部门配备两辆专用车,每辆车负责七八个客户的配送任务,每天准时发车,月正常发车次数60次,所以正常发车次数均摊到每个客户头上,另有5次为特定客户的紧急补货发车。

运输次数说明:由于一次运输,可能满足七八家客户,所以运输次数不能直接分配到客户头上,本文进行如下处理:

其中,ti为客户i分担的运输次数,Loi为客户i到物流中心沿日常配送线路的距离,Qi为客户i的正常配送量,该式把运距和运量均考虑进去,反映各客户在60次正常运输作业中合理分担的运输作业量,计算过程省略,结果见表3。

表3 作业分配表

注:通过将各项作业在客户间进行分配,为计算总成本在客户之间以及在作业之间分布提供依据。

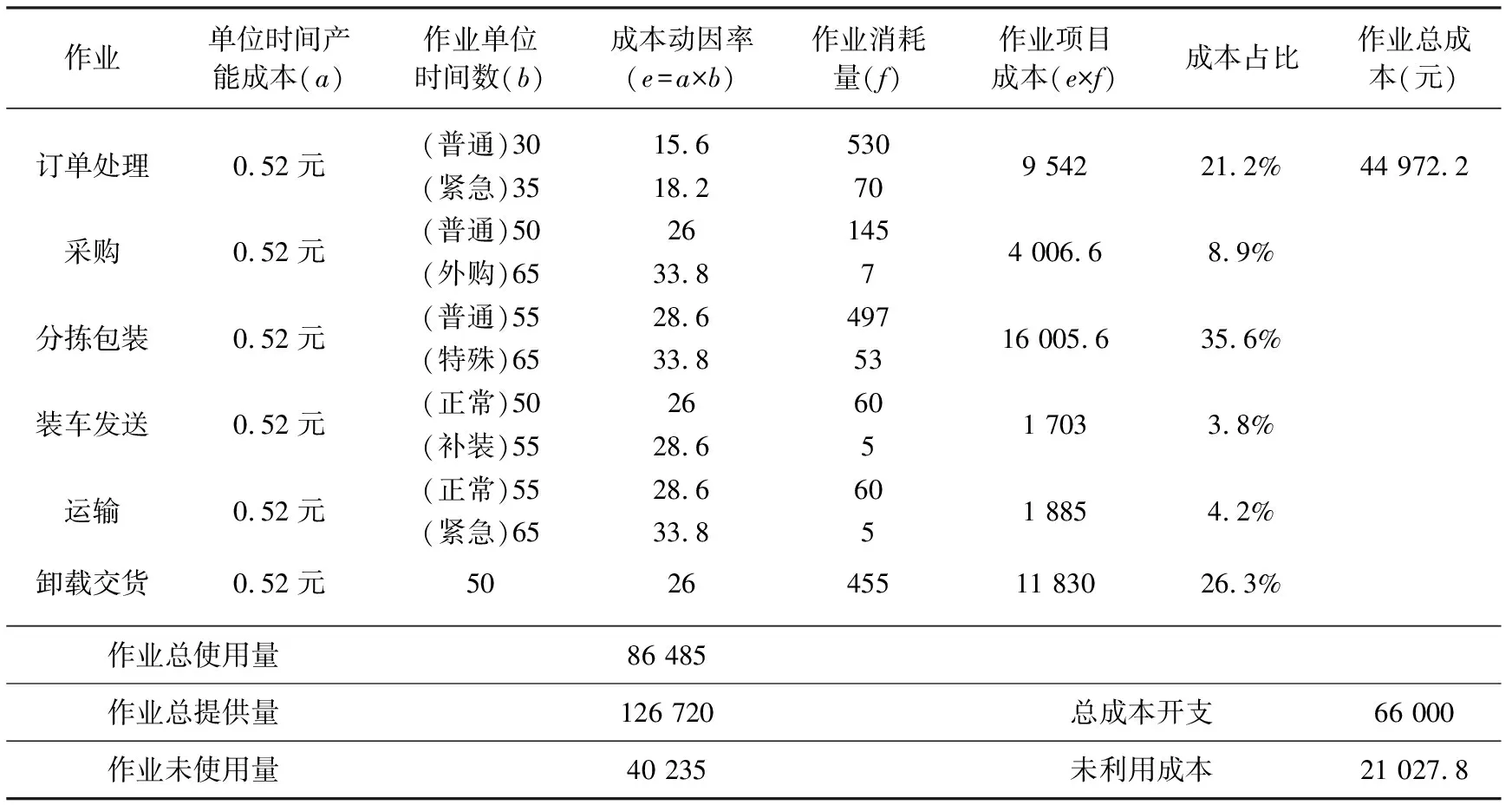

表4 作业成本分析表

通过管理和作业人员对各项作业消耗时间的影响因素分析,得出:单笔订单处理时间与所订的品种数相关;单次采购时间与品种有关,与数量无关;单次分拣包装时间与品种和数量有关;单次装车发送时间与品种和数量有关;单次运输时间与该客户距离以及运输量有关;单次卸载交货时间与品种和数量有关。并对各项作业单位耗时进行评估和测算,得出各项作业的单位时间数,见表4。

3.2.3 计算成本动因率

根据成本动因率计算办法,把表4中a、b项两项相乘得出成本动因率。成本动因率确定后,再乘以作业消耗量,即可得出该项作业成本,将各项作业成本汇总得出作业总成本。

3.2.4 分析和报告成本

根据作业分配表以及成本动因率,还可以制作作业成本客户分担表,见表5,结合表4,可以得出下列有用的信息,以帮助成本控制决策。

(1)总资源能力利用情况:根据表4,总成本为66 000元,实际作业总成本为44 972.2元,未利用成本21 027.8元;作业总提供量126 720分钟,作业总使用量86 485分钟,作业未使用量40 235分钟,经计算,未使用量相当于每个员工正常工作日内有一个半小时的闲暇,即每天实际工作时间6.5小时。

(2)总成本在各项作业中的分布情况:占比最高的是分拣包装的成本,其次是卸载交货,再次是订单处理,这是因为此三项作业频繁,而且主要是劳动密集型,消耗时间成本高;而采购和运输成本由于实现了客户订单集中采购和集中配送,成本大幅度降低,特别是运输成本,本文指的是在途运输成本,在总成本中所占比重很小,如果加上装车发送和卸载交货两项,综合运输成本所占比重为34.3%,离传统意义上运输成本占物流成本45%~50%左右的认识还有一定距离的。这说明推广农产品综合配送业务是可以降低综合运输成本的。

(3)总成本在各客户之间分布情况:表5数据显示,各个客户分担成本占比基本在6%~7%之间,差别不大,说明农产品流通中配送成本管理还是应该从作业环节着手。

表5 作业成本客户分担表

注:以客户为对象计算总成本为45 206.2,而以作业为对象计算总成本为44 972.2,前者比后者高出234元,这是因为前者在作业被分解到客户头上时,保留了整数后面的小数位,乘以成本动因率后,这种处理被放大了,差异不大不影响决策分析。

4 结 论

4.1 TD-ABC的优点

(1)资源利用透明化。时间驱动作业成本法核算能清晰反映出资源能力损失,如表4显示,作业总提供量126 720分钟,作业总使用量86 485分钟,月度有40 235分钟闲置,相当于每个员工在正常工作时间内有1.5小时闲暇。

(2)物流成本核算更加精确。时间驱动作业成本法不仅可以对各项作业成本作出准确估计,还可以通过将作业分配到各个作业对象,可以精确衡量每个对象负担的成本以及特定对象在特定作业环节上的成本,这对精细化物流成本管理有着很大帮助。

(3)直观显示物流成本改进领域。通过分析作业成本在各个作业项目中的分布,以及在各个作业对象中的分布,明确成本改进的重点。

时间驱动作业成本法在应用方面也存在不足之处,特别是单位作业时间数是管理人员估计和测算的数据,如果该部门负责人为了凸显本部门作业重要,争取公司更多资源而夸大数据,则时间驱动作业成本法的施行效果将受到扭曲。

4.2 TD-ABC的农产品供应链流通成本控制对策

(1)强化员工物流成本管理意识。企业员工对物流成本管理方式的理解和配合是保证物流成本控制有效的基础,通过员工作业时间的精细化管理,减少时间浪费乃至减少成本损失。

(2)提高成本占比较高的作业环节的作业效率。一方面提高分拣包装、卸载交货和订单处理等成本比重较高的作业活动的工作效率,降低作业的单位时间数;在另一方面,加强各作业环节的衔接,优化作业流程,使之科学化、合理化,减少各作业环节衔接过程的物质损耗和时间损耗。

(3)建立农产品物流中心面向供应商和客户的合作伙伴关系,发挥“协同效应”,实现供需信息的快速传递,减少紧急作业、特殊作业、补装作业等。

参考文献:

[1]王新利,曹惊雷,肖秀丽.农产品供应链成本管理方法集成研究[J].中国农业会计,2008(2):14-15

[2]李彩凤.基于SD法的农产品供应链成本模型设计[J].中国物价,2009(2):29-31

[3]翁亮,郑少峰.基于核心企业的农产品供应链成本分析[J].农场经济管理,2008(6):21-23

[4]刘伟华,刘秉镰,任政旭.绿色农产品供应链成本控制研究[J].西南交通大学学报:社会科学版,2009,10(4):114-119

[5]谌微微,黄承锋.农产品供应链成本分析:以“蔬菜贱卖难买” 为例[J].物流科技,2011(11):113-115

[6]刘勇,刘纯阳.农产品供应链外部成本及其分担机制:以湖南柑橘生产为例[J].世界农业,2008( 9):26-28

[7]刘伟华,刘秉镰,周丽珍.绿色农产品封闭供应链动态成本分析方法研究[J].物流技术,2009,28(9):95-97

[8]刘伟华,肖建华,焦志伦.农产品封闭供应链典型运作模式及其成本控制研究[J].软科学,2009,23(11):58-63

[9]王素霞,胡定寰.以超市为中心的农产品供应链流通成本研究[J].经济研究参考,2007(26):2-12

[10]杨志宏,翟印礼.超市农产品供应链流通成本分析[J].农业经济问题,2011(2):73-78

[11]文晓巍.农产品供应链流通成本与相关主体利益匹配:广州证据[J].改革,2011(8):77-82

[12]Kaplan R S,Anderson S R.Time-driven activity-based costing[J].Harvard business review,2004,82(11):131

[13]杨继良,尹佳音.作业成本法的新发展:估时作业成本法简介[J].财会通讯,2005(2):25-28

[14]Robert S Kaplan,Steven R Anderson.The Innovation of Time-driven Activity-based Costing[J].Cost Management,2007(3):35-39

[15]Szychta A.Time-Driven Activity-Based Costing in Service Industries[J].Social Sciences,2010,67(1):49-60

[16]罗晓蕾.时间驱动作业成本法研究[J].物流技术,2011(3):46-60