本币升值条件下中日两国对美直接投资的比较分析

2013-12-19李玉杰

李玉杰

二战结束后国际直接投资得以恢复和发展,美国凭借其经济霸权地位和美元特权地位大举对外直接投资;到了20世纪80年代,日本、西欧等国家先后崛起,国际直接投资逐渐形成美国、日本、西欧三足鼎立的态势,而这一时期日元、德国马克等货币对美元的大幅升值成了日本、西欧等国家的资本加速流入美国的关键因素,币值的高低逐渐成为影响一国对外直接投资的重要因素。过去中国一直扮演着外商直接投资的承接者角色,对外直接投资无论是速度还是规模都很小,汇率因素几乎可以忽略,随着中国对外直接投资规模的不断扩大,人民币汇率的微小波动所带来的影响越来越大。自2005年7月中国实行以市场供求为基础的、参考一揽子货币进行调整、有管理的浮动汇率制度以来,人民币对世界主要货币特别是美元,都有较大幅度的升值;2006年5月人民币对美元首次破8,2008年9月人民币对美元首次破7,目前人民币对美元汇率已经达到6.14。2005年至今人民币对美元单方面升值约24%,且短期内升值压力依然存在。那么,人民币升值是否有利于中国对美国的逆向型直接投资?现阶段人民币升值对中国对美直接投资的影响与日本、韩国及西欧等国家早期本币升值对本国对美直接投资的影响相比,有何相似性和差异性?本文以现阶段的中国和20世纪80年代的日本为研究对象,在只考虑汇率水平波动的情况下,对本币升值条件下中日两国对美直接投资行为作比较分析。

一、理论综述

有关汇率波动对FDI影响的研究最早可以追溯到1970年Ablier提出的资本化率理论,他认为强币国的资本化率要高于弱币国,FDI一般由强币国向弱币国流动,从而获得更高的资本预期收益。Cushman(1985)的“相对生产成本理论”强调汇率波动对生产成本的影响,他指出东道国货币贬值,当地生产成本特别是劳动力成本会降低,资本收益率提高,从而促进FDI流入。[1]Froot和Stein(1991)提出的“相对财富理论”则认为东道国货币贬值能够增加外国投资者的相对财富,即投资者所持有的本币价值上升,同样的财富可以购买更多的东道国资产,从而促进对外直接投资。[2]当然,也有学者认为东道国货币贬值不利于FDI流入,Campa(1993)认为东道国货币坚挺意味着该国经济状况良好,也就意味着该国未来的投资收益较高,因此东道国货币升值反而会吸引更多直接投资,反之,则会减少FDI流入。[3]

很多学者在研究汇率对FDI的影响时,把汇率波动分为汇率水平波动(Exchange Rate Level)和汇率波动幅度(Exchange Rate Volatility)两个层面,汇率水平波动影响相对成本或财富,波动幅度则会影响投资风险。Zis和Papadopoulos(2000)研究表明,汇率波动幅度较大时对FDI会产生消极影响,因为汇率波动增加了交易的不确定性,进而降低了投资者扩大生产的积极性。Cushman(1985)则认为,汇率波动幅度较大时,企业通过对外直接投资在当地生产比向该国出口更能回避风险。王凤丽(2008)利用误差修正模型(ECM)分析了人民币汇率波动对我国对外直接投资的影响,结果发现,不论从长期还是短期来看,人民币升值对我国对外直接投资都有促进作用,而汇率的波动幅度对我国对外直接投资没有显著影响,因而鼓励我国企业抓住人民币升值的机遇,加快对外直接投资步伐。[4]

此外,越来越多的学者认识到,不同行业(类型)FDI的投资动机不同,对汇率波动的敏感程度也不相同,在研究汇率对FDI的影响时,使用FDI总量做分析容易使汇率波动对不同行业(类型)FDI的影响相抵消,因此从行业(类型)角度研究汇率对FDI的影响更具合理性。周华(2007)基于知识资本模型从产业角度对美国与其22个投资伙伴国之间的汇率波动与FDI流动做了实证分析,结果显示:美元贬值有利于垂直型FDI流入,而不利于水平型FDI流入。黄静波(2010)运用协整和误差修正模型实证检验了人民币汇率波动对市场导向型FDI和成本导向型FDI流入中国的长短期影响,结果表明:长期来看,汇率波动对FDI流入的影响不确定,人民币升值有利于市场导向型FDI流入,不利于成本导向型FDI流入;短期看,汇率波动对FDI流入影响不显著;同时也发现汇率波动幅度较大时对FDI有负面影响。[5]周晨、陈作章(2009)以日本制造业和非制造业中19个行业为例,分析了日元汇率波动对这些行业的影响,结果显示:日元汇率波动对机电、机械等水平型直接投资的影响显著,而对金属、采矿业等垂直型投资的影响较小。[6]

二、中国对美直接投资现状及人民币升值的影响

一直以来,中美之间的直接投资呈明显的单向性,即以美国投资中国为主,而中国对美投资却微乎其微,直到最近几年才开始显现。统计数据表明,2000-2004年中国对美直接投资额一直很小,其中2000年仅为1 100万美元,2005年猛增至19.26亿美元,随后有所下降,2010年又达到了惊人的57.98亿美元,2011年为44.56亿美元,最新数据显示2012年投资额为63亿美元;2009年之前中国对美投资项目年均仅有3个,投资额少于5亿美元,2010-2012年年均投资项目达到了100个,年均投资额也超过了50亿美元。*数据来源于《2011年中国对外直接投资统计公报》。《2011年中国对外直接投资公报》显示,2011年美国在中国对外直接投资流量前20位国家中排名第七,投资存量排第六位(包括中国香港、开曼群岛和英属维尔京群岛等离岸金融中心),从中国对发达国家直接投资存量情况看,美国排第三,仅次于欧盟(202.91亿美元)和澳大利亚(110.41亿美元)。考虑到从香港、开曼群岛、英属维尔京群岛等离岸金融中心转移过去的资金,中国对美直接投资量远被低估,公报显示,2011年中国对美直接投资为18.11亿美元,年末存量为89.93亿美元。而据美国Rhodium数据库统计,2011年中国在美国的直接投资额达45亿美元,存量为164亿美元,超过了澳大利亚。*数据来源于美国荣鼎数据库,http:∥rhg.com/interactive/china-investment-monitor。

截止2012年底,中国对美直接投资存量为226亿美元,其中:化石燃料与化学占36.62%,房地产业占17.03%,电子和IT行业占14.84%,工业机械占13.5%,运输业占6.8%,可再生能源占3.23%,生物制药占2.61%,消费品行业占1.95%,矿产占1.85%,商业服务占1.54%,物流管理占0.1%。从行业分布看,中国对美直接投资主要是为寻求市场和资源(包括自然资源和战略性资源),且主要是为获取美国企业在技术、经营管理能力和品牌等方面的战略性资产。[7]战略性资产寻求型FDI是发展中国家对发达国家投资的最大特征,中国企业投资美国也带有很强的战略性资产寻求动机,企业通过并购等方式来获得外国公司的技术、品牌和销售渠道等,从而使企业保持长期竞争力。如2005年联想集团收购美国IBM公司全球个人电脑业务,其目的是为了获取IBM的品牌效应和销售渠道,以便快速抢占全球市场,实现企业跨越式发展;又如,中国对美国制造业的投资,其中劳动密集型产业的比重很小,主要集中在专业设备制造、电子信息等高科技领域及物流管理、生物制药等新兴产业。另外,受美国国内消费市场的吸引,中国在美国的市场导向型投资也一直在增加,且中国的市场导向更侧重于服务业而选择到美国当地生产的企业却微乎其微,这主要是考虑到美国的劳动力成本,现在美国劳动力工资大概是中国的10倍。

由现阶段中国对美国直接投资的特点可知,人民币升值对中国非常有利,无论是以获取自然资源或战略性资源为目的的投资还是对金融、商业服务、房地产等服务行业的投资,人民币升值的财富效应无疑可以使企业花更少的人民币购买到更多的美元资产[8],在参与海外企业的并购时处于更加有利的竞争地位。以房地产业为例,2009年之前中国对美国房地产业的投资几乎可以忽略不计,但近几年却呈爆发式增长,2011年投资额为9.64亿美元,2012年猛增至26.05亿,占当年投资的41.35%。如图1所示,人民币升值与中国对美直接投资之间存在着明显的正相关关系。

图1 2000-2011年中国对美直接投资情况(流量)及人民币实际有效汇率波动情况

数据来源:中国对美直接投资数据来源于荣鼎数据库;人民币实际有效汇率数据来源于《2011国际金融统计年鉴》。

三、20世纪80年代日元升值与日本对美直接投资

自1949年开始,日本实行1美元等于360日元的固定汇率制度,这个固定汇率一直保持了22年;1973年日本开始实施浮动汇率制度,从此日元走上了升值之路,1972年1美元兑308日元,到1978年1美元兑195日元,升值了36.7%;80年代初日元对美元有小幅贬值,这主要是受当时美国高利率政策的影响;1985年广场协议之后日元又进入了一个大幅升值阶段,1984年1美元兑251日元,1989年1美元兑143日元,到1991年(日本泡沫经济崩溃之前)1美元兑125日元,升值幅度达50.2%。

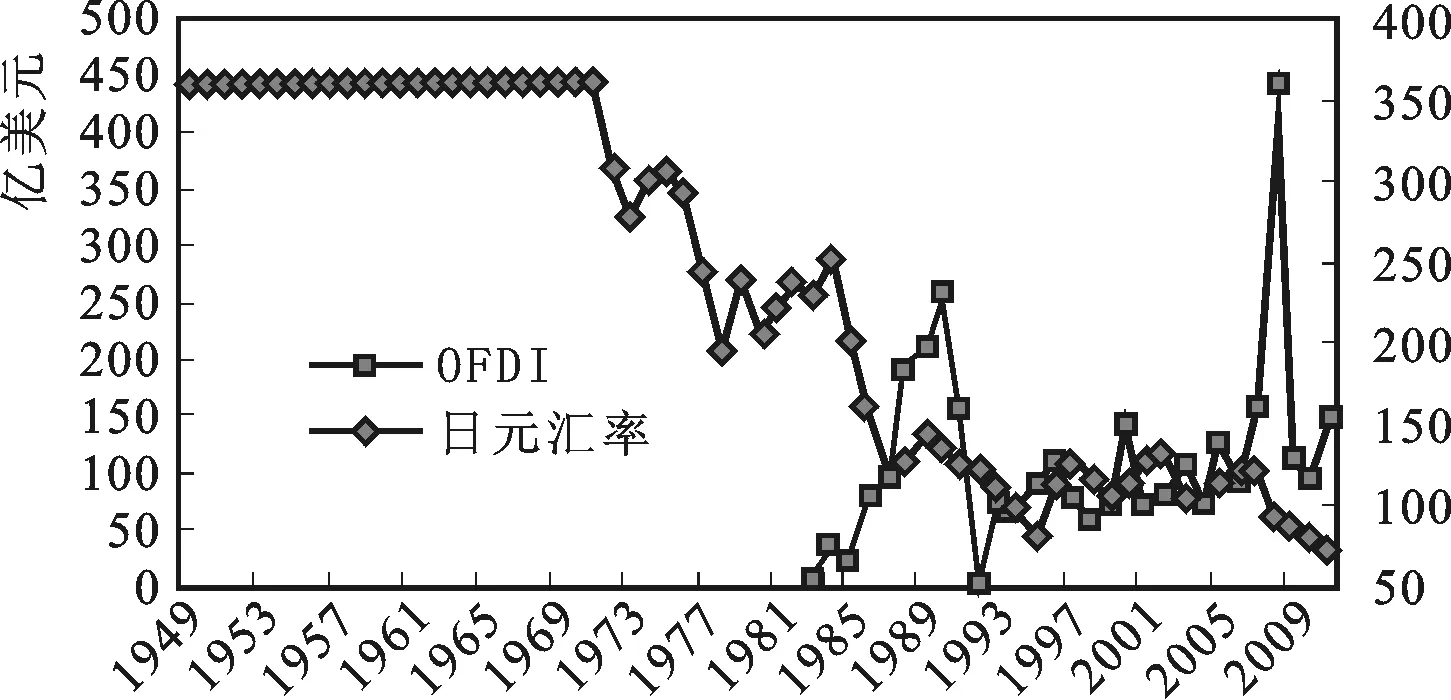

再看当时日本对美国的投资情况,80年代以前日本对美国的直接投资非常有限,1979年底投资存量仅为34.93亿美元,落后于荷兰、英国、加拿大、德国等国家;进入80年代日本对美国的直接投资就以每年数十亿美元的速度飙升,1983年日本对美直接投资额为13.26亿美元,投资存量首次超过德国,1984年超过加拿大,1988年超过荷兰,1989年达到了696.99亿美元,仅次于英国,居第2位,占外国对美直接投资总额的17.4%。从增长速度看,1980-1989年日本对美直接投资存量增长近19倍,年均增长34.9%,同时期,英国增长了11倍,荷兰只有3.7倍。[9]如图2所示,整个80年代,尤其是1985年广场协议之后,日元升值与日本对美直接投资之间有着很强的正相关性。

图2 日本对美直接投资情况及日元汇率波动情况

数据来源:日本对美直接投资数据来源于日本贸易振兴机构;日元汇率数据来源于IMF。

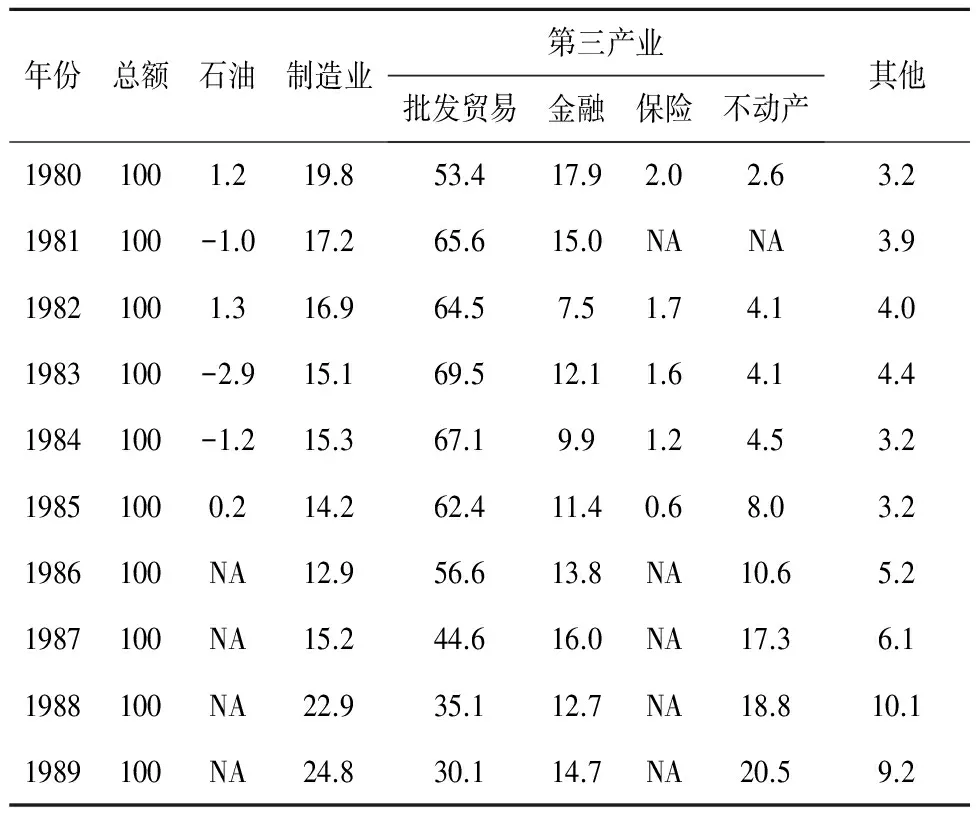

表1为日本80年代对美国直接投资的部门结构,其中第三产业(包括金融、保险、不动产等)占绝对优势,1980年第三产业占75.9%,1983年达87.3%,1984-1989年比重虽有所下降,但最低也在65.3%左右;制造业是日本对美直接投资的第二大部门,1980年投资比重为19.8%,之后有所下降,1986年为12.9%,然后又开始上升,1989年比重为24.8%;再看石油行业,整个80年代日本在美国石油行业的投资很小,有的年份甚至为负。从日本对美国直接投资的行业分布及其变化可以看出,80年代日本对美国的直接投资主要是市场寻求型和贸易替代型,而寻求资源的动机不强。

已有理论表明,汇率波动主要从进出口、投资成本、相对财富等几个方面影响对外直接投资,下面具体分析一下日元升值对日本对美直接投资影响的传导机制。进入80年代,日本在汽车、照相机、电视机、电冰箱、洗衣机等产品上的生产技术已经趋于成熟,生产成本随之下降,产品出口竞争力随之增强,1980年美国对日本的贸易逆差为121.38亿美元,1989年达到了525.26亿美元,占当年美国贸易逆差总额的40.5%。为了扭转贸易格局,美国政府一方面采取各种关税和非关税壁垒来阻止日本对美国的商品输出,一方面迫使日元升值以削弱日本商品的出口竞争力。1985年广场协议后,日元在3个月内升值20%,到1989年升值幅度达到了50%,日元短期内急剧升值使得日本商品的出口严重受阻,日本企业被迫选择到美国当地投资生产,这也正是80年代中后期日本对美国制造业投资比重上升的原因[10],见表1。

表1 1980-1989年日本对美直接投资的部门结构(%)

数据来源:《论80年代以来日本对美国直接投资的发展及特点》,《日本学刊》1992年第4期,第25页;NA为缺失数据。

另外,根据Cushman(1988)的相对生产成本理论和Froot和Stein(1991)的相对财富理论,货币升值意味着对外购买力增强,企业在当地购买厂房、生产设备时所需的资金减少、投资成本下降,这是当年日本对美直接投资猛增的重要原因。同样以房地产业为例,在日元升值、美元贬值的情况下,美国的房地产价格变得相对便宜,再加上美国政府在不动产行业上的宽松政策,日本乘机大举进入美国房地产市场,对美国不动产的投资比重从1980年的2.6%上升至1989年的20.5%,是日本对美直接投资增长最快的部门。1988-1991年,日本人拿着强势日元购买美国资产的行为更是让美国人感到恐慌,1988年三菱集团买下美国标志性建筑洛克菲特中心,1989年日本索尼公司收购美国哥伦比亚唱片公司,1990年松下电器以61.3亿美元收购美国音乐公司。

四、本币升值条件下中日两国对美直接投资的异同

以上分析表明,无论是80年代的日本还是现阶段的中国,本币升值都在一定程度上促进了两国对美国的直接投资;但同样在本币升值条件下,由于历史背景不同,两国在投资速度、投资规模和投资动机等方面存在着差异。

首先,中日两国对美直接投资的激增都是处于国内经济高速增长时期,但两者的发展程度不同。从20世纪50年代中期到70年代初,日本经济保持了近20年的高速增长,日本于1968年就已经成为仅次于美国的世界第二大经济体,1980-1989年经济增长放缓,但也能保持在4%左右;再看中国,改革开放30年来中国经济以平均每年超过10%的增长速度向前发展,2010年中国GDP达5.88万亿美元,成为世界第二大经济体,中国人均GDP也从2000年的856美元增长至2011年的5 414美元。*中国和日本的经济增长数据来源于世界银行数据库:http:∥databank.worldbank.org/data/home.aspx。此外,中日两国的经济实力还体现在巨额的贸易顺差、大量的黄金和外汇储备等方面。在经济实力急剧膨胀的情况下,为了给过剩资本寻找出路,必然会加大对外直接投资,而美国在资源、市场、基础设施等方面的区位优势明显,因此美国就成了中日两国对外直接投资的重要场所。如果从经济发展程度看,两国还有一定差距。尽管中国GDP总量大,但人均很低,综合国力与发达国家还有一定差距,中国仍属于发展中国家,而80年代的日本早已步入发达国家行列。根据Dunning的投资发展周期理论,一国对外直接投资的发展取决于该国经济发展水平,正因为这种经济实力上的差距,导致现阶段中国对美直接投资无论是规模还是速度都无法与80年代的日本相比。据统计,截止2012年底,中国对美直接投资存量为226亿美元左右,仅占中国对外直接投资的2.6%,同时也不到美国吸收外资的1%;而仅1990年1年内日本对美直接投资就达到了255.84亿美元。*日本对美国的直接投资数据来源于日本贸易振兴机构网站:http:∥www.jetro.go.jp/en/reports/statistics。

其次,中日两国对美直接投资的扩张都是出现在本币面临升值压力和出口贸易受阻的情况下,但日元升值相对急促而人民币升值相对稳健,日本对美直接投资略显被动而中国对美直接投资则更加积极主动。80年代日元升值和日本对美直接投资的扩张从根本上讲是受美日之间贸易摩擦的影响,广场协议之后日元的急促升值迫使日本只能采取直接投资的方式来弥补贸易损失,因而日本对美国的直接投资就显得比较被动和仓促。相比于日元,人民币升值则是一个循序渐进的过程,一方面与我国有管理的浮动汇率制度安排有关;另一方面,当前美国要求人民币升值的意愿与80年代要求日元升值相比并不强烈。因为尽管中美贸易逆差也在逐年增大,但中美贸易逆差主要集中在劳动密集型产品上,这是由各自的比较优势决定的,美国出口高附加值产品,中国出口劳动密集型产品,双方优势互补。人民币渐进式地升值不仅不会引起中国经济的巨大波澜,而且能够缓解当前国际舆论压力,有利于对外贸易的良性发展;人民币小幅而缓慢地升值虽然不能使中国对美直接投资的扩张像日本一样疯狂,但中国对美直接投资的每一步都走得很踏实。

最后,中日两国对外投资政策及美国吸引外资政策也存在异同。日本政府早在70年代初就开始放宽对外直接投资的限制,到了80年代,由于出口贸易严重受阻,日本的对外经济发展战略由“贸易立国”向“海外投资立国”转变,并实施了一系列鼓励对外投资的措施,如放松金融管制、对海外投资给予税收优惠、在全球广设日本银行的分支机构等。再看美国方面,80年代初美国经济面临着两大难题——逐年增加的贸易收支逆差和不断扩大的财政赤字,里根政府通过减税等方式大量引进外资,以此弥补财政赤字和贸易赤字,促进经济增长,这一时期美国吸引外资的政策和国内不断增长的需求刺激了日本对美国的直接投资。长期以来中国政府一直强调“引进来”而不鼓励“走出去”,直到21世纪初才开始实施“走出去”战略,且受经济实力、企业国际竞争力的影响,中国对外直接投资一直以发展中国家为主,对美国这样的发达国家投资很少。2008年国际金融危机爆发,美国等西方发达国家的经济急剧下滑,国内投资不足,失业现象严重,因此美国政府又通过一系列政策来吸引外资进入,一些关键行业和领域也被迫对外资开放,中国对美直接投资正是在这种背景下才逐渐发展起来的。

五、启示

通过对比发现,目前中国的经济实力、企业的国际竞争力以及所面临的国际投资环境都无法与80年代的日本相比较,因此即使在人民币大幅升值的背景下,中国也不可能走当年日本的海外扩张之路,但日本早期对美国直接投资的成功经验仍然值得我们学习,从日本对美国直接投资的教训中,我们也能得到一些启示。

第一,坚持在人民币小幅缓慢升值中加大对美直接投资。分析表明,无论是80年代的日本还是现阶段的中国,本币升值都给两国的对外投资带来巨大优势,而现阶段中国对美直接投资量很小,如此小的规模也导致人民币升值的财富效应不明显,因此中国政府应该抓住人民币升值的历史机遇,鼓励和支持更多有国际化能力的企业“走出去”。当然,中国也应该从日元急促升值的后果中吸取教训,遵循人民币升值的主动性、可控性和渐进性。

第二,中国的对外投资战略应该随着国内经济发展的需要进行调整。日本对美直接投资可分为三个阶段:60、70年代为起步阶段,这一阶段的投资主要是为了寻求资源和促进贸易;80年代中后期至90年代初为扩张阶段,这一阶段的投资主要是贸易替代型和市场开拓型;90年代以后为收缩调整阶段,这一阶段尽管投资速度和规模下降了,但结构却得到了进一步优化。从发展历程看,日本对美直接投资充分考虑到了国内经济发展状况,这一点值得中国借鉴。长期以来,我国外贸出口对美国市场形成了依赖,但2008年金融危机以后美国经济下滑,在贸易保护主义和人民币升值压力下,我国出口导向型经济难以维持,因此应该继续加大以美国国内市场为导向的直接投资,这样有利于缓解中美双方因贸易不平衡而导致的贸易摩擦问题,逐步改变中国对美国出口的严重依赖状态。此外,当下正值我国产业转型升级的攻坚时期,产业转型升级的关键是技术进步,而美国一直占据着“产业微笑曲线”中设计和服务两个高端位置,这也使其一直处于全球产业链的高端,因此我国应该继续加大对美国高新技术行业的投资,来获得对于国际产业链高端环节的突破和控制。战略性资产寻求型FDI的增加,也逐步改变了以往中国对外直接投资成本导向、资源导向的特点,引导中国对外投资由粗放型向集约型转变。

第三,扫清制度障碍。从投资主体上看,目前中国对美直接投资以国有企业、大型跨国集团为主,在美国的投资之路并非一帆风顺。国有企业凭借其雄厚的资本大肆并购美国企业,但国有企业的所有权问题和管理问题所引发的公平竞争和国家安全问题给这些公司的扩张带来了负面影响。美国政府非常忌讳中国企业对拥有关键技术的美国企业的收购,经常以国家安全为由,在信息、能源、金融等领域进行干扰。因此,中国投资美国还需扫清很多制度障碍,同时不断向投资主体多元化方向发展。

[1] CUSHMAN.Real exchange rate risk,expectations,and the level of direct investment[J].Review of Economics and Statistics,1985,67(2):297-308.

[2] FROOT And STEIN.Exchange Rates and Foreign Direct Investment:An Imperfect Capital Markets Approach[J].The Quarterly Journal of Economics,1991,106(4):1191-1217.

[3] CAMPA,J.M.Enter by Foreign Firms in the United States under Exchange Rate Uncertainty[J].Review of Economics and Statistics,1993,75:614-622.

[4] 王凤丽.人民币汇率对我国对外直接投资的影响——基于ECM模型的检验[J].经济问题探讨,2008(3):134-137.

[5] 黄静波.人民币汇率波动对我国FDI流入的影响[J].国际金融研究,2010(5):24-29.

[6] 周晨,陈作章.日元汇率波动对日本对外投资影响的实证分析——基于日本19个行业1971-2007年的面板数据[J].日本问题研究,2009(4):7-12.

[7] 葛顺奇,阎大颖.中国对美国直接投资现状、动因及趋势[J].国际经济合作,2012(1):22-26.

[8] 李辉,陈慧.汇率变动对外商直接投资的影响——基于不同投资动因的理论分析[J].昆明理工大学学报:社会科学版,2012(2):68-74.

[9] 林进成.略论80年代日本对美国的直接投资[J].亚太经济,1991(4):21-25.

[10] 罗忠洲.汇率波动与对外直接投资:1971-2002年的日本[J].世界经济研究,2004(4):30-35.