企业质量成本信息集成化管理与系统设计*

2013-12-18尚珊珊

尚珊珊

(上海外国语大学 国际工商管理学院, 上海 200083)

从20世纪50年代朱兰(Juran)[1]、菲根堡姆(Feigenbaum)[2]提出质量成本概念以来,学者们对质量成本日益关注,研究文献也越来越多,质量成本管理在世界上许多国家,特别是欧美国家的公司中迅速地开展起来。例如,美国的商用机器公司(IBM)、通用电器公司(GE)、国际电报和电话公司等都已建立了质量成本管理系统[3-4],欧洲许多公司也是如此。我国自80年代初期以来就已经引进并在企业中推行质量成本管理,并先后在哈尔滨、株洲、桂林、上海等地的一些企业进行了试点[5-6]。

但从国内外一些学者的调查来看,质量成本管理活动在推广过程中也遇见不少问题,Leslie等人的一项有关英国中小企业质量成本活动的调查表明,仅有30%的企业采取某种形式的质量成本管理活动[7]。尤建新等1990—2003年所做的几次国内企业质量成本活动调查也显示,目前我国企业中开展质量成本管理工作的只占少数,而这少数企业中真正能够有效开展质量成本管理的就更少了[8-9]。

但是,从对应用质量成本管理的企业的调研中可以看出,质量成本管理的确能够大幅度降低企业质量成本并提升企业质量水平。跨国企业ITT公司的CoQ管理体系经常在文献中提及,ITT在比利时的欧洲总部通过质量成本管理跟踪监督与控制质量成本,在5年内成功降低质量成本1.5亿美元[10]。资料显示,ITT纽约分部也通过质量成本管理显著降低质量成本并节省了大笔开支[11]。来自电信行业的两例企业应用案例也显示出质量成本管理的有效性。United Technologies Corporation的Essex电信产品部门根据PAF模型建立了质量成本管理体系,在5年的应用实施当中增能26%[12]。同样,AT&T贝尔实验室的Transmission Systems部门建立了详细的质量成本数据收集与报告体制,分析显示,在企业R&D过程中实施质量成本管理可以有效降低产品开发成本[13]。Purgslove和Dale(1995,1996)研究讨论服装制造业中质量成本管理体系的建立与实施,其报告显示质量改进与建立质量成本管理体系的投入在企业实施第一年便有了回报[14]25。Denzer(1978)的研究报告显示,PAF质量成本管理体系在电子设备制造业的应用显著地降低了质量成本,质量成本数据的收集及质量成本管理是企业管理的重要部分,可以帮助改进企业质量水平[15]。

显然,质量成本管理是非常重要的,许多企业也意识到它的重要性,但是质量成本管理在企业里的应用却并不广泛。究其根本原因,在于质量成本管理实质上应贯彻融会于企业各环节与各部门之中,是系统的统一集成化的管理,质量管理实施失败归根结底在于企业对质量成本管理数据与信息未能有效统一管理,也未能与企业信息系统有效集成,从而直接导致质量成本数据与信息缺失,造成企业质量成本管理不能进一步实施。

为有效帮助企业解决质量成本信息管理不善问题,本文在详细分析企业质量成本管理过程中所产生的数据与信息并系统说明各数据信息产生部门及其相互关系的基础上,提出有效集成化管理质量成本信息的方案,并设计出能够与企业已有信息系统相对接的信息化架构,以便企业在信息化工具的辅助下方便有效地推动质量成本管理的实施。

一、质量成本管理数据信息分析

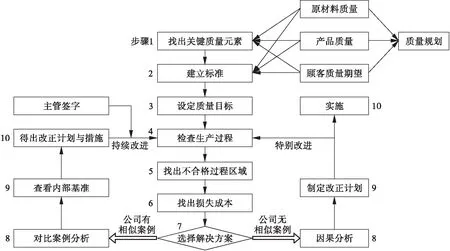

企业质量成本管理实施流程如图1所示。企业根据产品普遍质量标准以及顾客对产品的质量期望找出关键质量影响元素并制定质量标准,然后设定产品生产质量目标,在生产过程中跟踪监督查找出不合格过程区域,从而找出损失成本源。找到源头后,首先查看企业知识库中是否有类似案例,若以前发生过类似情况则可以直接与发生过的案例作对比分析,查看解决方案及标准,进而得出改正计划并在主管认可签字后实施;倘若企业以往没有发生过类似情况,企业员工则需要作因果分析,根据实际情况制定改正计划并实施。“查找损失源—改正—实施”这个过程是持续循环的,这样才能保证企业持续改进。

图1 企业质量成本管理实施流程

根据图1所描述的质量成本管理过程可以看出,质量成本的数据收集、分析与管理是企业实施质量成本管理的基础,只有收集与管理好质量成本数据与信息,才能有效开展质量成本管理。从图1中也可以看出,质量成本管理过程中各数据信息之间相互联系,一些数据是另一些数据及信息的基础,如原材料质量、产品质量、顾客期望质量等信息是制定质量规划的基础,也是找出关键质量元素、建立质量标准的基础。同时可以看出,质量成本管理信息系统与企业其他信息系统模块存在数据流与信息流的交换,如图2所示。

二、质量成本管理信息系统设计

1. 总体功能设计

虽然现在很多企业已经利用计算机辅助决策,而且市面上也有各种ERP系统(主要有SAP、用友等),但是却没有真正能够为企业提供决策支持的质量成本管理信息系统。为帮助企业高效统一地管理质量成本数据并对其进行有效分析以得出有助于企业中高层决策的结论,本文设计了质量成本管理信息系统,该系统主要包括9个子功能模块:用户信息管理、项目信息管理、质量成本计划、跟踪与控制、统计分析报告、质量问题分析、数据报表管理、知识管理、查询,如图3所示。

图3中,用户信息管理模块用于管理用户信息,用户可以修改个人信息,如所在部门、主要职责、系统登录密码等;项目信息管理模块用于管理公司生产项目信息,如项目编号、开始生产时间、生产完成时间、生产内容、项目负责人、生产车间等信息;质量成本计划模块用于质量成本计划管理,用户录入计划内容,系统可以自动生成完整的计划书;跟踪与控制模块主要用于公司整体及各生产项目日常质量成本跟踪,制定质量成本周报(月报)以及质量成本跟踪会议周报(月报),简单地分析一周内质量成本出现的问题,周(月)质量成本统计及其与计划的对比分析等,进而帮助用户及时采取控制措施;统计分析报告模块主要对公司半年、一年或更长时间段内的质量成本作详细的统计分析,为公司决策提供政策支持,较之跟踪与控制模块,该模块主要侧重于长期详细的质量成本分析,从各个角度、各个侧面分析公司的质量成本情况,从而为公司管理层改进质量成本管理流程提供支持;质量问题分析模块主要针对公司所发生的质量问题作统计分析,跟踪与控制模块和统计分析报告分别从短期和长期对公司的质量成本情况从质量经济学的角度作统计与分析,而该模块侧重于对公司经常发生的质量问题作统计分析,便于公司清晰认识自身重复发生的质量问题以及发生问题的主要原因,从而避免问题的重复发生;数据报表管理模块用于管理质量成本管理过程中所有涉及到的数据表,所有数据均通过该模块录入,所录入的数据存入数据库中,为跟踪与控制模块、统计分析报告模块以及质量问题分析模块提供数据支持;知识管理模块用于管理公司质量成本管理过程涉及的所有流程、报告、文档,包括BBS、专家在线等;查询模块用于查询公司质量管理的流程、文档、报告、知识条目等。

图2 质量成本管理信息系统与其他系统间的交互关系

图3 质量成本管理信息系统功能模块及数据访问模式

2.数据库表单设计

数据收集是进一步分析与决策的基础,需要有较细粒度,因此,系统架构功能设计好之后,最重要的工作就是数据库表单的设计。系统需要的数据报表主要包括质量成本各科目的数据表、其他基础数据表以及数据汇总表,数据汇总表是不需要人工录入的,系统可以自动生成。

基础数据表有25个(图4中表1~25),包括预防成本相关数据表、鉴定成本相关数据表、内部质量损失成本相关数据表、外部质量损失成本相关数据表以及其他基础支持数据表。

图4 各表单报告之间的关系

(1)预防成本相关数据表包括质量保证相关计划的设计制定与实施数据表,设备维护数据表,质量培训数据表,质量管理体系建立、维护与改进数据表,供应商评价与保证数据表;(2)鉴定成本相关数据表包括原材料检验数据表、生产过程产品检验数据表、最终产品检验数据表、过程控制数据表;(3)内部质量损失成本相关数据表包括废品损失数据表、停工数据表、返工数据表、产品降级数据表;(4)外部质量损失成本相关数据表包括保修或产品维护表、索赔数据表、退换货数据表、产品折价数据表;(5)生产过程中一些基础数据统计表包括设备折旧数据表、单位时间生产成本表、单位时间生产收益表;(6)企业质量问题基础数据统计表包括生产过程问题表、生产事故统计表、投诉统计表、退货表、索赔表(注:退货表和索赔表中内容可以直接从索赔数据表中读出,无需用户再次输入)。

数据汇总表可以直接从数据库读取数据自动生成,无需人工输入数据。用户设定开始时间与结束时间后可以自动生成该表,表的粒度可以为月、季度、半年、年等,用户可以自行设定表的时间粒度,汇总数据表有7个(图4中表26~32)。质量成本相关汇总表有质量成本与销售额、利润额比例分析表,单位质量成本统计表,质量成本报告表,不同原因造成的损失统计表;质量问题统计相关汇总表有比例分析表、年度/月度趋势分析表、年度/月度不同原因趋势分析表。所有数据汇总表都可以根据用户选定的产品类别、生产车间等限制条件而显示相关数据,在用户没有设定限制条件时,将显示相应条件下的筛选结果。

各表单之间的关系如图4所示。表2~5是最为基础的数据表,开始就由人工输入设定完成;表11~25需要用到表3内的数据,因此,单位时间人工成本无需再次输入,系统可以自动显示,当日后单位时间人工成本发生变化时,可以只修改表3内的数据,利于数据的更新维护;表26~28为汇总表,无需人工输入数据,可由系统根据表11~25以及销售管理系统中的企业销售额与利润额统计表自动生成。可以看出,为获得有效合理的管理数据,质量成本管理系统需要与其他管理功能模块无缝对接,共享数据库,实现系统集成。

三、质量成本管理系统集成化设计

作为企业管理系统之一的质量成本管理信息系统必须把集成性作为系统建立的基础之一[16]。要求做到:

(1) 质量成本信息系统应与企业已有信息系统实现无缝对接,集成为一个整体,能够与生产作业系统、供应商管理系统、客户管理系统、销售管理系统等系统实现数据库共享,构成一个有机整体,实现信息的互通和共享;

(2) 质量成本信息系统应实现纵向的集成,使质量信息在企业的决策层、管理层和操作层之间实现自上而下和自下而上的集成;

(3) 质量成本信息系统应实现横向的集成,即实现质量信息从获取用户和市场需求到售后服务这一产品全生命周期的集成。

图5为质量成本管理信息系统与企业已有系统的集成设计,通过图中的信息关联流程,可以充分实现信息在不同系统、不同过程中横向与纵向的互通与共享利用。

四、系统实施保障条件

为保障质量成本信息系统在企业中成功推广与应用,企业应具备如下条件:

(1) 企业领导首先需要重视质量成本管理信息系统的应用与实施,只有企业领导对信息系统实施给予足够重视,才能保障信息系统在企业的推广。

(2) 建立质量成本信息系统应用相关企业流程制度。除了企业领导重视,更需要企业相关流程的约束,流程制度渗透于企业实施各环节之中,应有相关流程制度保证质量成本信息系统的应用。

(3) 员工应全面接受质量成本管理培训。这不仅包括信息系统应用的培训,还应包括质量成本管理相关理论与实践的培训。只有员工了解了质量成本管理是做什么的、如何做,才能保障质量成本信息系统在企业的顺利推广应用。

五、结 论

质量成本管理已受到专家学者的广泛重视,很多专家学者聚焦于质量成本管理理论与模型的研究,但是对于质量成本管理过程中极其重要的一环——质量成本信息管理却研究甚少。没有质量成本信息管理的支持,企业质量成本过程的推广与实施将受到限制,会直接阻碍企业质量成本管理的应用。本文详细探讨了企业质量成本的信息管理,分析说明了质量成本管理中所涉及的数据信息,并指出其与企业现有其他信息系统密不可分的联系,说明为便于企业高效管理应利用计算机技术支持质量成本管理,并设计了质量成本管理信息系统各功能模块及数据库表单,列出了各表单间的相互关系,对企业具有较强的实践指导意义。

图5 质量成本管理信息系统与ERP集成设计

参考文献:

[1]Burgess T F.Modeling quality-cost dynamics [J].International Journal of Quality & Reliability Management,1996,13(3):8-14.

[2]Cole R E.The quality revolution [J].Productions and Operations Management,1992(1):118-125.

[3]Beecroft G.Cost of quality and quality planning affect the bottom line [J].The Quality Management Forum,2001,27(1):1-7.

[4]Dusharme D.Six sigma survey:breaking through the six sigma hype [J].Quality Digest,2001,21(11):27-32.

[5]Feigenbaum A.How to manage for quality in today’s economy [J].Quality Progress,2001,26(7):137-141.

[6]Giakatis G,Enkawa T,Washitani K.Hidden quality costs and the distinction between quality cost and quality loss [J].Total Quality Management,2001,12(2):179-190.

[7]Jeffery A.Managing quality:modeling the cost of quality improvement [J].Outhwest Business and Economics Journal,2003,12(2):25-36.

[8]尤建新.质量损失的责任如何分担 [J].企业管理,2001(6):75-76.

[9]尤建新,陈宝胜.产品质量差异的经济分析 [J].世界标准化与质量管理,2001(12):4-7.

[10]Mabert V,Soni A,Venkataramanan M.Enterprise resource planning survey of US manufacturing firms [J].Production Inventory Management Journal,2000,41(2):52-58.

[11]Shepherd N.Impact the bottom line with cost of qua-lity:goals,applications and improvements [J].The Quality Management Forum,2001,27(1):3-21.

[12]Bamford D R,Land N.The application and use of the PAF quality costing model within a footwear company [J].International Journal of Quality & Reliability Management,2006,23(3):265-278.

[13]Bowen J T,Chen S.The relationship between custo-mer loyalty and customer satisfaction [J].International Journal of Contemporary Hospitality Management,2001,13(4):213-217.

[14]Kandampully J,Mock C,Sparks B.Service quality management in hospitality,tourism,and leisure [M].New York:The Haworth Hospitality Press,2001.

[15]Schiffauerova A,Thomson V.A review of research on cost of quality models and best practices [J].International Journal of Quality & Reliability Management,2006,23(6):647-669.

[16]陈继东.企业质量信息系统的建立与实施 [D].天津:天津师范大学,2004:8-20.