新加坡健保双全计划及启迪

2013-12-05冯鹏程

冯鹏程

新加坡1984年推出强制性医疗储蓄计划——保健储蓄计划(Medisave)后,由于无法解决民众对于费用昂贵的大病医疗保障需求,1990年7月,又推出健保双全计划(Medishield)。该计划旨在帮助新加坡公积金会员及其家属支付高额的医疗费用。本文全面介绍健保双全计划,以期对我国有所借鉴。

一、新加坡健保双全计划概述

(一)参保资格

健保双全计划是一项自愿退出计划。除非主动选择退出,否则年满16周岁的新加坡公民和永久居民在其首次缴纳公积金时便自动投保健保双全计划。从2007年12月1日起,所有新生婴儿如果没有选择退出,将自动参保健保双全计划,其他参保会员在其健保双全生效前须声明自己健康状况(pre-existing health conditions)。对于提供虚假或失实信息,或者在声明其健康状况时隐瞒重要信息的会员,公积金局将拒赔其索赔要求,其健保双全计划也予以取消。从提出参保申请到健保双全正式生效,其间有两个月的等待期。在等待期间,索赔不予支付。如果参保人在等待期间健康状况发生变化,应及时通知公积金局。如果未披露,公积金局将拒绝赔付此类索赔。2013年3月1日起出生的新生婴儿不受等待期的限制。

(二)保险责任

健保双全计划适用于患者支付其入住重组医院(restructured hospitals)B2级病房(每间病房设有6张病床,根据公民收入最高补贴65%的医疗费用)和C级病房(每间病房设8~10张病床,最高补贴80%的医疗费用)时所应付的医疗费用,涵盖住院治疗费用和经批准的特定门诊治疗费用,每保单年度索赔上限为35天。健保双全计划中保障项目和索赔限额根据医疗技术变化及医疗费用上涨等因素不定期调整。自2013年3月1日起,健保双全计划进行下列调整:一是提高索赔限额。为确保健保双全计划能够为巨额医疗费用提供足够的保障,保单年度索偿限额从5万新元增至7万新元。终生索赔限额从20万新元增至30万新元。二是将新诊断精神疾病住院治疗纳入保障范围。索偿限额为每天100新元,每年最多35天。三是扩大参保范围至短期住院治疗,包括在急诊室需短期住院超过8小时的治疗。这些医院病房仅供病人接受短期治疗(通常不超过24小时)和特定病况监视。四是随着高龄人员增加,新加坡将最大参保年龄从85岁增至90岁。年龄超过90岁的参保人可继续享有津贴并使用保健储蓄来支付医疗费用。面临经济困难需要帮助的老年人可以申请乐龄保健基金的额外资助。五是取消最高投保年龄限制。将目前75岁的最高投保年龄限制取消,年龄不超过最大参保年龄的新加坡公民和永久居民均可申请投保健保双全计划。会员投保时须处于良好身体状况。表1是健保双全保障项目及索赔限额。

同时,健康双全计划规定了不属于保障范围的治疗费用,包括健保双全正式生效之前所产生的费用;救护车使用费;整形手术;产科费用(包括剖腹产手术)或者流产;牙科费用(因意外伤害导致除外);不孕、低生育率、辅助受孕或者任何节育手术;变性手术;属于医疗范围之外的选择性项目;国外医疗;私人护理费用;肾透析机和其他专门器械的购置费用;已经取得补偿以及其他形式保险范围全额报销的治疗项目;对由人类缺陷免疫病毒(HIV)或获得性免疫缺陷综合征(AIDS)引起或导致的任何疾病、残疾、伤病或任何其他症状进行的治疗;对吸毒或酗酒进行的治疗;对由核辐射、战争和相关风险直接或间接引起的伤病进行的治疗;对由直接参与骚乱、暴乱或罢工而引起的伤病进行的治疗;对由自残或蓄意自杀而导致的伤病的治疗;免疫疫苗;在2013年3月1日或所投保的健保双全正式生效(以二者中较晚的一个为准)前诊断出的先天性异常、遗传性症状和失调(如心脏穿孔、兔唇等);在2013年3月1日或所投保的健保双全正式生效(以二者中较晚的一个为准)前诊断出的精神疾病和人格障碍。

表1 保障项目及索赔限额

(三)自付额及自付比例

为避免医疗资源滥用,健保双全计划设置住院自付额(Deductible)和自付比例(Co-insurance),参保人员需要承担部分费用,以加强费用意识。自付额是参保会员获得索赔前须个人支付的住院费用,门诊无自付额。

考虑到近年医疗费用上涨,从2013年3月1日起,对于下次生日为80岁及以下的人员,B2级病房住院自付额从1500新元调高至2000新元;C级病房从1000新元调高至 1500新元。80—90岁人员B2级和C级病房自付额保持不变,分别为3000新元和2000新元。病房等级越高,自费额越高。新加坡政府认为,分担费用可以减少一些不必要医疗消费。

自付比例是对高出自付额部分的索赔,参保人员需要支付一定百分比的索赔数额。大规模的费用分担会产生副作用,将成为必要治疗的障碍。2005年7月起,新加坡政府对健保双全计划进行了改革,患者医疗费的自付比例由60%降至40%。2008年12月起,自付比例进一步下降,从40%降至20%。2013年3月1日起,根据住院医疗费用的金额,会员承担自付比例为10% ~20%不等,门诊自付比例统一为20%。关于自付额和自付比例的详情见表2。

表2 住院自付额和自付比例

(四)索赔按比例分配

为确保接受相同治疗的参保会员获得大体相同的赔付,在进行健保双全赔付额度计算之前,所有的账单将根据等值的 B2和C级病房全额津贴进行相应的比例分配。

对于更高级别的病房账单,如 A级(每间病房1~2张病床)、B1级(每间病房3~4张病床)和私立医院,将根据规定的比例分配系数对等值的B2级病房账单金额进行相应比例分配。

重组医院B2和C级病房的补贴要经过收入调查,以便更好地将补贴应用到需要帮助的新加坡公民身上。在B2或C级病房接受治疗的所有病人将继续获得补贴,但额度不同。针对接受经过收入调查调整后的补助的新加坡公民的B2或C级病房账单将根据补助调整进行相应比例分配。

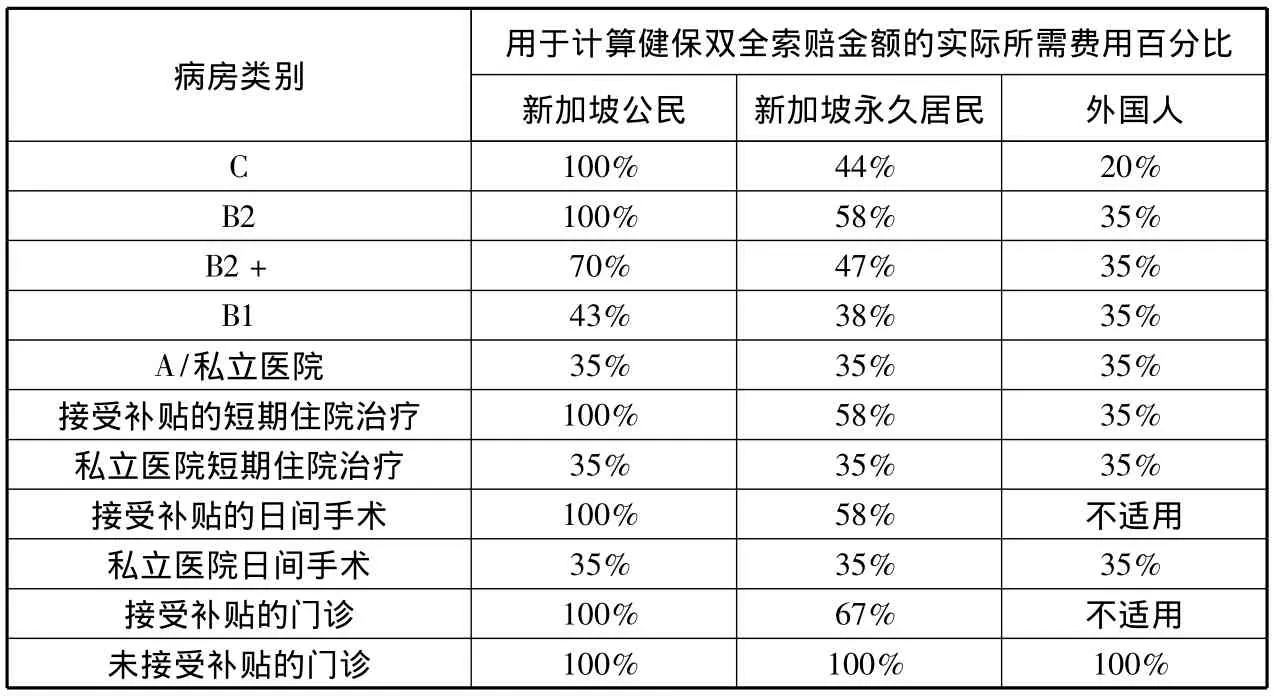

表3中的外国人适用于已经放弃新加坡公民身份/永久居住权,但是愿意投保健保双全的人员。新加坡永久居民和外国人当前所享受的补贴金额低于新加坡公民。对于接受收入调查调整后补助的新加坡永久居民的B2和C级病房账单,将首先根据补贴调整进行比例分配,然后才使用基于公民身份的比例分配系数计算支付金额。

参保人员理赔金额根据表1中标明的索赔限额或所花费费用报销比例二者中较低的数额。具体情况要根据病房类型、公民身份状况和按比例分配部分所示的补贴而定。索赔金额还受自付额和自付比例的影响。

(五)保费和折扣优惠

健保双全的保费从参保人或其亲属的保健储蓄账户中扣除。亲属包括配偶、子女、父母和祖父母(祖父母必须是新加坡公民或者永久居民)。在每个保单年度支付保费后,健保双全自动续保。如果发生以下任何一种情况,参保会员将不能续保:保费未在两个月宽限期内付清;年龄已达90岁;通知公积金局停止其健保双全计划;索赔金额达到终身索赔限额。

表3 实际所需费用百分比

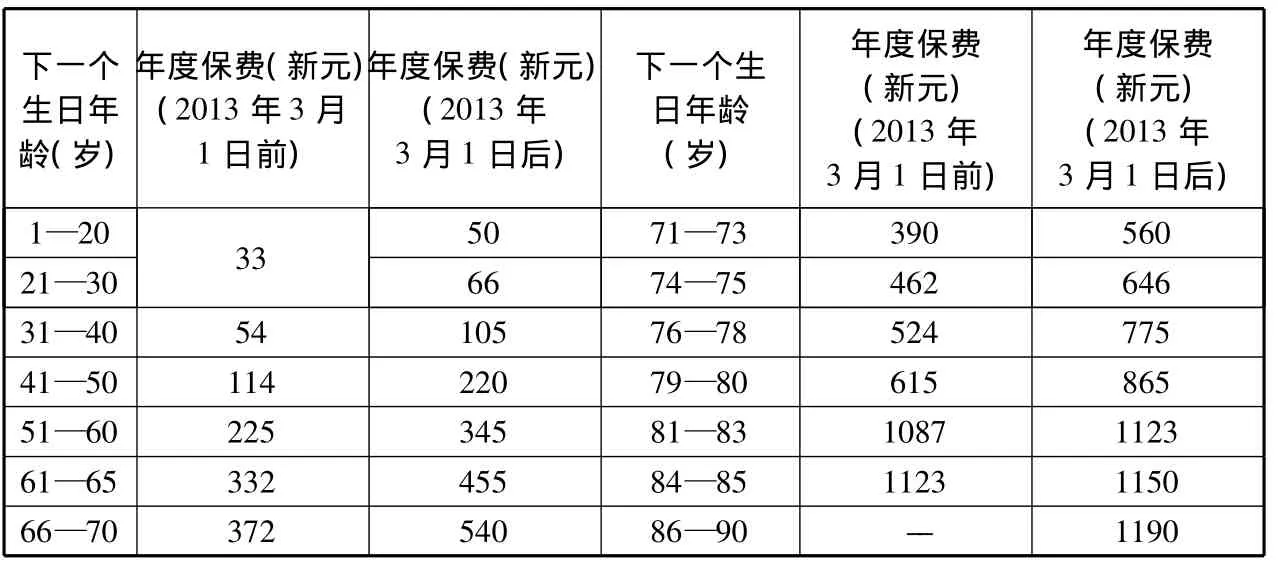

表4 健保双全保费

表5 2013年3月1日后健保双全保费和政府补贴

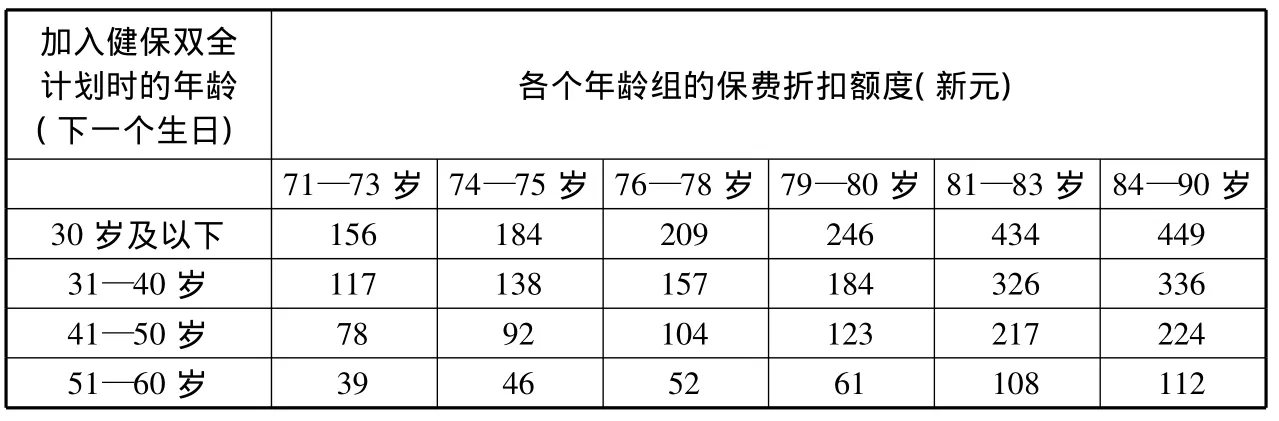

表6 健保双全各个年龄组的保费折扣额度

健保双全计划的保费根据整体索赔情况进行不定期调整,以确保项目可持续。2009年至2011年,每个参保人员的平均索赔金额年均增长12%,这主要是由于保障范围的增加和医疗成本的提高。从2013年3月1日起,公积金局对健保双全的保费进行调整,调整后的保费从33~1190新元不等。每个年龄段参保人员的保费一致。

为帮助低收入及中等收入的新加坡公民应对保费的上涨,2013年3月起,新加坡政府给予所有参保人员400新元一次性保健储蓄补贴,分两年补助,以帮助新加坡公民抵消保费的增长。同时,65岁及以上住家年值(AV)不超过2万新元的新加坡公民,通过消费税(GST)补助券计划,可获得250~450新元补助。

为了使年长者有经济能力参保,同时也鼓励其尽早投保,自2008年12月1日起,60岁之前投保的人,从70岁开始可享有保费折扣优惠。折扣额度将根据加入计划的年限而定,从112~449新元不等(见表6)。

(六)综合健保双全计划

1994年7月,为了提高健保双全计划的保障功能,满足民众较高的医疗需求,新加坡政府推出增值健保双全计划(Medishield Plus),住院患者可以选择更高级别的病房(A级或B1级)。该计划分为A计划和B计划两个等级,其中A计划承担支付的住院费用每日最高达500新元,B计划承担支付的住院费用每日最高达300新元。

2005年10月,新加坡政府进行了改革,将投保增值健保双全计划35万参保人转交由职总英康保险合作社(NTUC Income Insurance Co-operative Ltd)管理。增值健保双全计划的A计划和B计划,更名为康保双全MA计划和MB计划。此后,保险公司在设计产品时须将健保双全计划涵盖在内,这样客户将拥有一个包含两种保险利益的综合健保双全计划(Medisave-approved Integrated Shield Plan)。区别于标准化的增值健保双全计划,综合健保双全计划可设置灵活的保障计划及保费水平,以增加投保人的多样化选择。目前该计划由5家保险公司提供,包括职总英康保险合作社、美国友邦人寿保险有限公司(American International Assurance)、大东方人寿保险有限公司(Great Eastern Life Assurance Co Ltd)、英杰华人寿保险有限公司(Aviva)和英国保诚人寿保险公司(PrudentialAssur-ance)。2005年改革后,更多的人投保综合健保双全计划。2006年和2007年,参加综合健保双全计划的分别为152万人和166万人。与此同时,参加基本健保双全计划的人数则从2005年的130万人减少到2006年的125万人和2007年的121万人。

综合健保双全计划对于住进重组医院A和Bl级病房或私人医院的病人给予更高的保障。参保人员可通过保健储蓄账户缴纳综合健保双全计划的保费。2013年3月1日起,75岁以下的投保人,每年从保健储蓄账户提取限额为800新元;76—80岁的投保人,提取限额为1000新元;80岁以上的投保人,提取限额为1200新元。

二、新加坡健保双全的特点和发展趋势

(一)强调个人负责、家庭互助与政府有限责任

新加坡前总理李光耀提出:“提供免费医疗服务的理想和人类的实际行为是互相抵触的,在新加坡肯定如此。提供良好的保健服务,但是同时要求人们负担一些费用,以确保它不致被滥用又能控制成本。”新加坡政府在社会保障方面倡导“自我积累、自我保障”的核心理念,主张每一代人对自己负责。健保双全计划也体现了这一原则。该计划实行“选择退出”投保,资金主要来源于保健储蓄计划,通过年轻时的投保为年老的医疗保障进行储蓄,体现了个人负责原则。健保双全计划强调家庭的互助共济,具有浓厚的儒家文化色彩。参保人员不但可以保障自己,而且可以惠及配偶、父母和子女,尽到孝道与责任。同时,政府明确了在健保双全计划中承担的有限责任,一是为引导和鼓励年长者参加计划,政府提供了保费津贴。二是对B2和C级病房提供较大比例费用补贴。三是设立了保健基金(Medifund)。这是为无钱支付医疗费用的穷人设立的医疗救助计划,是医疗保障制度的最后一道“安全网”(safety net)。

(二)发挥政府主导与市场机制的功能

新加坡政府认为必须保证为国民提供基本的医疗保障。同时,也在一定程度上引入市场竞争机制,以提高运作效率。新加坡在卫生保健的供给上采用了公私混合供给机制,不仅鼓励竞争,偏重供给效率,而且通过政府津贴等形式来修正市场失灵和校准社会公平。新加坡政府在推出综合健保双全计划时,引进保险公司进行运作,发挥保险业运行高效、保障灵活、服务全面的优势,以丰富保障层次,满足多样化需求。

(三)渐进式制度完善道路和灵活调整政策机制

新加坡的医疗保障制度改革走的是逐步推进完善的渐进式道路,而不是激进式的改革。新加坡政府根据实际需要,及时进行研究并推出相应计划,同时作出适当的调整,使其不断适应和满足实际需要。比如,在推出健保储蓄后,发现其无法满足大病保障需求,于是推出了健保双全计划。后发现其无法满足多样化需求后,又推出了综合健保双全计划。

(四)向社会医疗保险方向发展

目前,新加坡政府认识到健保双全计划未提供终身保障、未强制性投保且在投保前要提供健康声明,具有准社会医疗保险特征,导致难以满足高龄人口的保障需求和全民参保的目标。健保双全计划的目标是提供终身保障,取消目前只有保障到90岁的年龄上限。与此同时,健保双全计划将实行强制投保,实现全民参保,所有新加坡人不论是否健康都可以加入,并且不可退出。

三、借鉴启示

(一)建立共担的医疗筹资机制,强调保基本

新加坡政府在社会保障方面倡导“自我积累、自我保障”的核心理念。1993年10月,新加坡政府发布了“负担得起的医疗保障白皮书(AffordableHealth Care-A White Paper)”。白皮书总结了新加坡关于医疗保障的理念,提出“避免过度依赖政府福利或医疗保险”。新加坡医疗保障制度吸取了英国等西方福利国家一味追求高福利而导致财政恶化从而影响制度可持续性的教训,充分考虑了本国的经济状况,在政府、企业、个人之间合理分摊了费用负担。新加坡政府致力于为人民提供负担得起的医疗保健,但又不以福利惰民。2010年,新加坡医疗卫生支出仅占GDP的4.5%,是发达国家中比重最低的国家之一,也低于我国的5%。我国应借鉴新加坡的经验,建立各方共担的医疗筹资机制,在强调保基本的同时,严格控制医疗费用增长。

(二)科学测算和定期调整社会医疗保险的保障范围

从2013年3月1日起,新加坡通过精细测算,对健保双全的保费、自付额、自付比例、索赔限额等进行了调整。所有调整都有数据支持。同时,通过差异化的报销政策(对于B级病房、A级病房、私人医院等高等级的病房进行折算,降低保障程度)和补助政策(新加坡政府对于A级病房和私人没有政府资助,对于B1、B2和C级病房分别最高补助20%、65%和80%),鼓励参保人员选择与其经济实力相适应的就诊机构,避免就医过于集中,防止医疗成本的快速上涨和医疗资源的浪费。我国社会医疗政策应根据筹资水平变化、医疗费用上涨、老龄化趋势等因素准确测算基本医疗保障的保障范围并实现定期调整,以实现制度的可持续发展。同时,在确保社区医院、一级医院医疗质量的基础上,考虑进一步提高医疗报销比例,同时适当降低三甲医院报销比例,通过实行差异化的报销政策,引导合理就医和使用医疗资源。

(三)发挥商业保险的作用,推进构建“全覆盖、保基本、多层次、可持续”医疗保障体系

新加坡通过建立保健储蓄计划、健保双全计划、保健基金计划的“3M”计划,并辅以综合健保双全计划、乐龄健保计划等补充医疗保障体系网,构建起多层次的医疗保障规划,保证卫生服务的公平性和可及性。我国要建立“全覆盖、保基本、多层次、可持续”医疗保障体系。从目前来看,“全覆盖、保基本”的任务已基本完成,而“多层次、可持续”的目标面临较大的挑战。因此,要在进一步完善社会医疗保险制度、建立建全城乡医疗救助和疾病应急救助机制的基础上,合理规划商业健康保险,解决不同人群的医疗保障需求,从而建立多层次医疗保障体系,并实现可持续发展。