构建中国的“金融失衡指数”:方法及在宏观审慎中的应用

2013-12-05陈雨露

陈雨露 马 勇

一、引言

在金融体系的风险监测方面,早期的方法主要是金融危机指数和早期预警系统。金融危机指数一般基于财务报表和市场数据编制,采用描述性统计方式,典型代表是国际货币基金组织开发的金融稳健指标。早期预警系统则以Goldstein等倡导的 “信号法”为代表,通常利用宏观经济指标作为解释变量,通过选择合适的先行指标和构造综合指标来对危机事件进行预测。[1]此外,一些学者还对早期预警系统模型进行了改进和完善,如以庄巨忠为代表的 “早期预警系统非参数模型”和以Younghoon Koo等为代表的 “早期预警系统参数模型”等。[2]

在危机指标的选择方面,“金融稳健指标”综合使用了包括金融机构、金融市场及作为其交易对手的公司和家庭部门的若干常见财务指标,这些指标虽然在一定程度上能够反映金融体系的脆弱性程度,但大部分指标在探测金融风险方面缺乏前瞻性,过于庞杂的指标体系也在一定程度上模糊了政策视野,决策者常常在纷繁复杂和彼此冲突的指标面前犹豫不决。早期预警系统在探测宏观经济中的结构性失衡方面做了有益的探索,但由于该系统将视线集中于宏观失衡而忽略了金融失衡,因此,在预测和防范金融危机方面收效甚微。很多研究显示,早期预警指标难以探测到价格泡沫,而且错误地预警价格泡沫的概率较大。[3]2007年全球金融危机爆发之前,几乎没有哪个国家或国际机构的早期预警模型发出过确切的危机信号。

此次全球金融危机爆发之后,越来越多的研究者开始关注金融层面的失衡,尤其是关注货币信贷状况与资产价格泡沫之间的关系。Alessi和Carsten利用1970—2007年18个OECD国家的数据,采用信号法研究了各种相关指标和资产价格膨胀之间的关系,结果表明,基于货币和信贷总量的流动性指标表现最好,可以为决策者提供有用的早期预警信息。[4]Agnello和Ludger利用随机效应面板概率模型,对1980—2007年18个OECD国家的房地产市场数据进行了研究,发现短期利率、国内外货币信贷状况、按揭市场的放松管制等指标能较早地预警房地产价格的繁荣和破裂。[5]Gerdesmeier等对1969—2008年17 个OECD国家和欧元区的股价和房价数据研究发现,在合并概率方法下,信贷总量、长期名义利率和投资/GDP的变化等能较早地预警资产价格泡沫的破裂。[6]总体来看,货币信贷指标在预测资产价格泡沫周期方面有良好的表现,不仅预警准确率较高 (70%~80%),而且领先时间较长(95%的资产价格繁荣能在至少6个季度前预警),可以作为宏观审慎政策实施的良好指示器。

在综合指标编制方面,另一个被广泛讨论的旨在对金融整体环境进行定量监测的指标是金融形势指数。金融形势指数由Goodhart和Hofmann在货币状况指数的基础上发展而来,主要通过对实际短期利率、实际有效汇率、实际房地产价格和实际股票价格等指标加权而得。[7]根据纳入的指标性质,金融形势指数虽然可以在一定程度上反映货币政策的松紧程度和资产价格的膨胀程度,但将彼此关联和存在前后影响的指标糅合在一起,理论上不清楚,经济含义也不明确,而对CPI具有的所谓良好预测仅仅只是隐含在其基于CPI构造的权重结构中。

总体而言,目前关于金融失衡和系统性金融风险的测度仍然处于初级阶段,一些重要的理论和事实基础显得非常薄弱。比如,过去很多研究中使用的不良贷款率、坏账率等指标,实际上已经是风险的结果,而非风险本身,使用这些具有明显滞后性的指标,不仅难以对系统性金融风险形成早期预警,而且可能削弱将其作为组成要素的综合指标的预测能力。

鉴于现有文献的不足,本文尝试根据系统性金融风险形成的过程和动态机制,着力捕捉那些能够彰显系统性风险积累倾向和程度的经济金融指标,并以此为基础来构建中国的 “金融失衡指数”。我们所构建的 “金融失衡指数”,强调从经济主体行为和市场过程的角度去判断金融失衡是否正在发生,以便更好地反映金融体系的实际风险积累程度,体现数据编著的微观基础和前瞻性。

二、构建中国的 “金融失衡指数”:测度方法与结果

“金融失衡指数”将主要集中于对金融层面的失衡进行描述,而不是试图构建一个新的宏观失衡指标。这主要是基于两个方面的考虑:一是在以往的研究中,有关宏观失衡的指标体系比较完善,这些指数已经被证明很难及时发现潜在的系统性风险;二是金融层面的失衡往往先于宏观经济的失衡发生,准确地探测前者不仅有助于预见后者,而且有利于提高经济决策的前瞻性,并为后续的政策操作留下更大的空间。

综合考虑理论基础和经济金融运行的典型事实,“金融失衡指数”的基本指标包括:社会融资总量、投资与企业杠杆、银行利差水平、房地产价格和股票价格。[8]这些指标在本文使用的具体代理变量和经济含义如下:

(1)社会融资总量。社会融资总量是指一定时期内 (每月、每季或每年)实体经济从金融体系获得的资金总额,包括银行、证券、保险、信托等。近年来,随着中国金融总量的快速扩张和金融结构的多元化发展,金融产品和融资工具不断创新,证券、保险类机构迅速发展,商业银行表外业务对贷款表现出明显的替代效应。在这种情况下,与传统的银行信贷指标相比较,社会融资总量能更真实、全面、完整地反映经由金融体系到达实体经济的融资总量。因此,本文使用“社会融资总量/GDP”作为整个金融体系信用扩张程度的代理变量。数据来自中国人民银行。

(2)投资与企业杠杆。研究表明,在大多数情况下,危机的发生都伴随着普遍的过度投资问题,而在过度投资背后又通常伴随着融资杠杆的增加以及由此引发的金融失衡。[9]因此,在投资、杠杆与经济金融周期之间存在着确切的内生性关联。[10]在本文中,我们用 “固定资产投资/GDP”作为衡量投资热度程度的指标,并用企业的 “资产/所有者权益”作为实体经济融资杠杆的代表性变量。对于前一个指标,由于实际数据存在明显的季节性特征,故使用X11方法对其进行季节调整。对于后一个指标,由于经济中全部企业的“资产/所有者权益”数据不可得,我们用中国人民银行统计的5 000户代表性企业的相关数据作为替代性指标。

(3)银行利差水平。一些早期预警模型也考察银行利差指标,因为较大的借贷利差反映了银行业的困境和问题,但实际上,利差的系统性变化可能孕育着更为深刻的风险信息。为提高资产收益,银行家倾向于通过接受更长期限或更高风险的资产来取得收入。为降低在任何市场利率水平下为债务支付的利率,银行家尽量给存款者作出安全承诺,这一般通过缩短债务期限和提供特殊担保来实现。扩大资产与债务利率差的做法,会使银行通过创造新型票据来改善对存款人和借款人的服务,新的融资工具来自于追求利润的压力。[11]因此,利差的扩大能反映相对风险和偿付资金的时间关系,可以作为系统性风险的一个重要提示指标。在中国,由于利率尚未完全市场化,且银行体系的存贷款实际利率不可得,故选用贷款基准利率和市场化程度较高的银行同业拆借加权平均利率二者之差作为利差的替代性指标。数据来自中国人民银行和中国经济网。

(4)房地产价格。在现实经济中,房价周期常常与信贷和商业周期相伴而行,同时,房价波动会通过对住宅投资、消费和信贷的影响冲击实体经济。实践经验表明,相对于同等规模的冲击,房价变动的财富效应明显高于其他资产价格变动所产生的后果。从中国的情况来看,在有关房地产价格的三个备选指标中,房屋租赁价格指数与宏观经济走势的关联度不大,且反应比较滞后,不宜作为表征房地产市场景气程度的指标。再从房地产销售价格指数与土地交易价格指数的对比来看,虽然二者的时间序列走势高度相关,但前者比后者更为领先 (约1~3个季度),因此,从危机预警的角度看,房地产销售价格指数更适合作为房地产市场繁荣程度的代表性指标。

(5)股票价格。股票市场是现代金融体系中最重要的直接融资场所,股票市场价格是最重要的资产价格指标之一,涉及资产价格的研究基本上都会考虑诸如股价指数、市盈率等衡量股价偏离程度的指标。从理论上说,股票价格代表了企业预期盈利的现值,因而在长期均衡条件下,市盈率PE=1/r,亦即PE×r=1。其中,r为市场均衡利率水平。根据这一关系,股票价格的失衡程度可以用PE×(r-1)来刻画:当PE×(r-1)>0时,股价被高估,存在价格泡沫;而当PE×(r-1)<0时,股价被低估,表现为指标的负向偏离。股价失衡的具体程度与PE× (r-1)的绝对值成正比。在PE×(r-1)指标中,利率r用银行间同业拆借加权平均利率作为代表,市盈率PE用A股动态市盈率表示。数据来自中国证监会和中国经济网。

基于实际数据的可获得性,上述各指标均采用季度数据,时间跨度为1998—2010年。因为在1998年之前,中国的房地产市场化改革尚未全面启动,相关数据不可得。此外,按照大多数文献的做法,本文采用平滑因子为1 600的HP滤波求取各指标的均衡值 (趋势值),并以各指标对其均衡值的偏离 (缺口值)来表示正向或者负向的失衡程度。

在求取缺口值后,由于各指标的性质和量纲不一致,必须先进行性质转换和去量纲处理,将指标值统一映射为百分数范围内表示的分数值,才能合成各种综合指数。根据各指标的安全阀值设定风险域值,分为正常、轻度偏离、中度偏离和重度偏离四个区间,每个区间又分为正向和负向偏离两种情况,一共可以得到8个对应的分数范围:(-100,-80],(-80,-50],(-50,-20],(-20,0],(0,20],(20,50],(50,80],(80,100]。分数的绝对值越大,表示相应的偏离程度越大。

根据上述设定,每个指标值,可根据其在不同风险状态的预警界限上限和下限以及对应的分数段范围,按照下列线性映射函数,得到相应的分数:

其中,b1和b2分别为各风险指标警戒状态的下限及其所对应的分数段的下限,a1和a2则分别为该风险指标警戒状态的上限与下限之差及所对应的分数段的上限与下限之差,x为风险指标值,y为映射后的分数值。综合考虑指标数值

分布和历史经验,本文对相关变量的无量纲处理 如表1所示。

表1 各指标的风险状态界定及映射参数值对照表

在对各个指标进行无量纲处理之后,便可以得到各指标的时间序列数值,然后,通过一定的权重将这些指标合成为一个综合性的失衡指标,即本文所定义的 “金融失衡指数”。在综合指标的合成方式上,由于目前并无统一标准,故稳妥的做法是尽可能尝试多种不同的方法,并考察其联系与差别。部分地参考已有文献[12],本文采用以下四种方法来构建 “金融失衡指数”: (1)通过对各分项指标进行简单算术平均得到综合指数,并将其命名为 “金融失衡指数Ⅰ”;(2)参考Bryan和Cecchetti等的动态因子指数构建方法[13],以各变量波动性的倒数占全部变量波动性倒数之和的比例作为权重 (即wit=wi=并将运用此方法获得的综合指数命名为 “金融失衡指数Ⅱ”①动态因子指数方法的实质是通过方差来剔除各种变量 (价格)中的相对变化,进而合成综合指数。该方法认为,如果某个变量(价格)经常性地发生剧烈波动,那么该单个变量 (价格)就更多地受个别因素影响。单个变量 (价格)变动的波动性越大,其包含的一般趋势成分就越小,相对变动成分就越大。因此,在构建综合指数时,变量 (价格)的波动性越大,其在综合指数中的权重就越小。; (3)以各分项指标与GDP缺口的最大跨期相关系数为权重构建综合指数,并将其命名为 “金融失衡指数Ⅲ”; (4)以各分项指标与通胀缺口的最大跨期相关系数为权重构建综合指数,并将其命名为 “金融失衡指数Ⅳ”。上述四种指数的具体权重结构如表2所示,表3给出了它们之间的相关系数。

表2 四种 “金融失衡指数”的权重结构

表3 四种 “金融失衡指数”之间的相关性

根据上述四种不同的权重结构设计,合成后的 “金融失衡指数”如图1所示。从图1可以看出,四种不同加权方式下的 “金融失衡指数”高度相关,尤其是在2003年以后,除个别年份外,各种指数的相关性呈现出逐渐增强的趋势。其中,金融失衡指数Ⅳ在走势上与其余三种指数略有差异,这种差异可能主要与基于CPI相关性的金融失衡指数内含着较高的利差权重有关。

图1 四种不同加权方式下的 “金融失衡指数”

根据图1显示的直观结果,我们可以看到,中国在1998—2010年间,正向的金融失衡主要集中于三个阶段:一是1998年后两个季度的轻度失衡,二是2004年第1季度至2005年第3季度较大程度的失衡,三是2009年第1季度至2010年第2季度的比较严重的失衡;负向的金融失衡则主要集中于以下两个阶段:一是相对偏冷的2000年第4季度至2002年第4季度,二是全球金融危机冲击下的2008年第4季度。①四种不同金融失衡指数在具体失衡起止时间的认定上存在一定差异,但这种差异基本上不影响总体判断。总体来看,上述结果与中国经济金融运行的经验事实是高度一致的。

三、“金融失衡指数”的应用:基于中国的实证评估

如前文所述,构建 “金融失衡指数”的初衷是希望找到一个能有效反映金融失衡程度的代表性指标,将其作为危机预警、检测系统性风险和进行宏观审慎管理的重要参考变量。根据这一目标,有必要从实证角度对 “金融失衡指数”的经济内涵和性质进行系统评估。评估工作主要从两个方面展开:一是各种 “金融失衡指数”与主要宏观经济变量是否存在系统性关联,相互影响和作用的方式如何;二是作为一种预警指标或者风险提示指标,“金融失衡指数”是否具有足够的领先性,可以为后续的宏观审慎操作预留空间。对于第一个问题,我们主要通过VAR模型和相关性分析,对 “金融失衡指数”与产出和通胀的关联性进行系统研究;对于第二个问题,我们主要通过将 “金融失衡指数”与主要宏观经济变量以及其他典型综合指数进行比较,来分析其作为领先指标的可行性和有效性。

基于上述研究设计,我们首先分析 “金融失衡指数”与产出和通胀之间的关联性。按照标准理论,在建立VAR模型之前,需要先对相关变量的平稳性进行检验,以确保系统的平稳性。我们采用扩展的迪基-富勒 (Augment Dickey-Fuller)方法,对四种金融失衡指数、产出缺口和通胀缺口进行检验,结果表明,在5%的置信区间内,这6个变量均为平稳序列。②为节约篇幅,具体结果此处略去,如读者需要,可向作者索取。

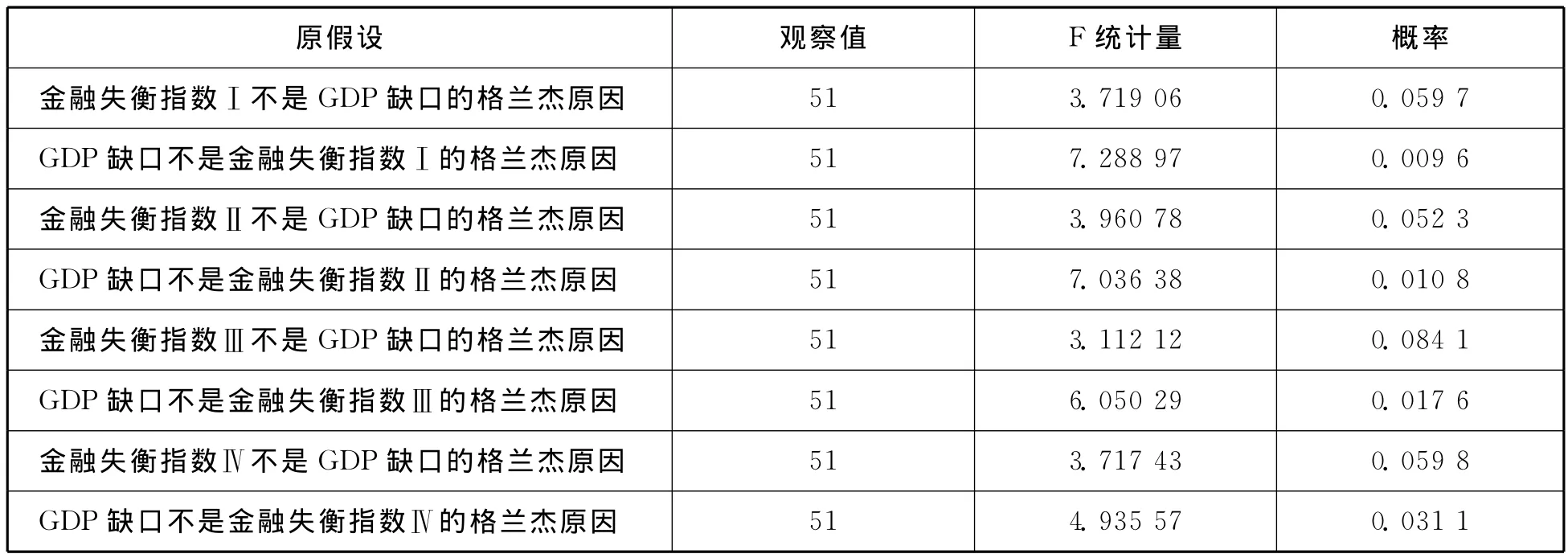

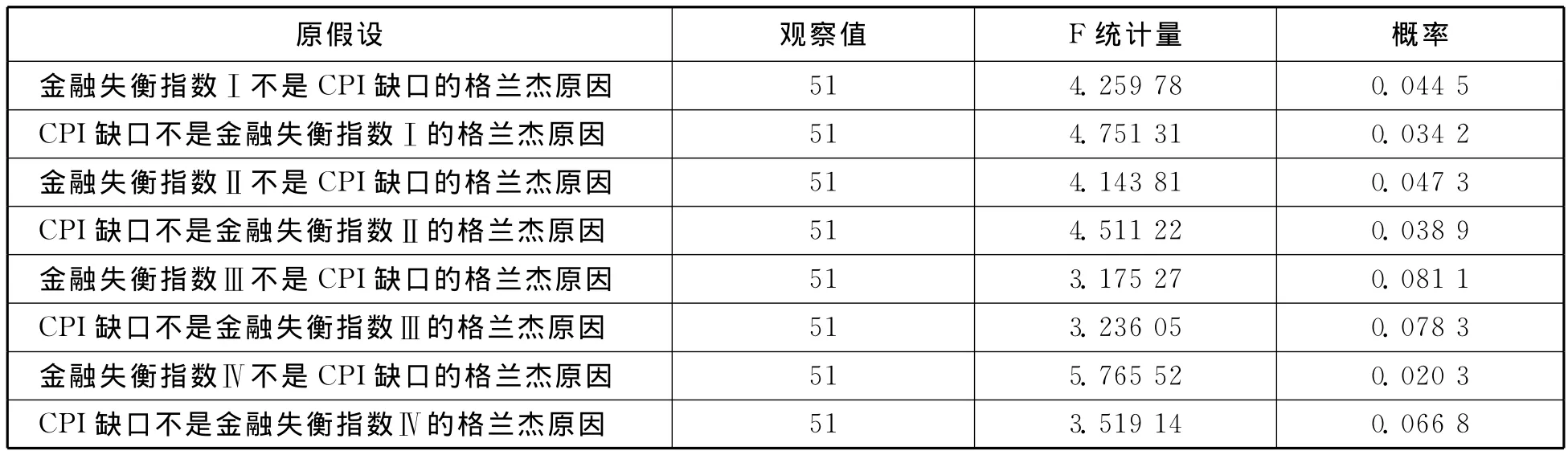

在数据平稳性检验的基础上,我们对四种 “金融失衡指数”与产出和通胀缺口之间的格兰杰因果关系进行了检验。从表4和表5的检验结果可以看出,在10%的置信区间内,各种 “金融失衡指数”均与产出和通胀缺口互为因果,存在相互影响、相互作用的内生性关系,因此,可以建立VAR模型并进行脉冲响应函数分析。在滞后阶数的选择上,根据Eviews软件的运行结果,当滞后阶数为1时,按照AIC准则和SC准则衡量的VAR模型效果最优,因此,最终选择建立一阶滞后的三变量 (产出、通胀、金融失衡指数)VAR模型。

表4 “金融失衡指数”与产出缺口的格兰杰因果检验

表5 “金融失衡指数”与通胀缺口的格兰杰因果检验

由于VAR模型的系数通常难以解释,因而研究者一般运用脉冲响应函数来推断VAR模型的动态内涵。按照标准定义,脉冲响应函数描述了在随机误差项上施加一个标准差大小的新息冲击对各内生变量当期和未来值的影响。如图2所示,在一个标准差单位的Cholesky正向冲击下,四种 “金融失衡指数”对产出和通胀的影响呈现出非常相似的动态路径特征:对产出的影响通常会持续8期,一般在第3期达到最大值后逐渐衰减,至第8期时回归均衡水平;相比之下,冲击对通胀的影响更大,通常会持续11期,并在第4期左右达到最大值。从四种失衡指数的比较来看,金融失衡指数Ⅳ较其余三个指数的冲击效应稍大一些。

图2 产出和通胀对各种 “金融失衡指数”的脉冲响应

为了更直观地比较四种 “金融失衡指数”与产出和通胀的相关性,我们计算了它们之间的同期相关系数和1~8期的跨期相关系数。如表6所示,无论是以同期相关系数衡量,还是以最大跨期相关系数衡量,四种 “金融失衡指数”与GDP同比增速和CPI同比增速的相关性均表现出逐渐增强的趋势,其中,相关性最强的金融失衡指数Ⅳ与产出和通胀的同期相关系数分别达到0.65和0.51,最大跨期相关系数 (滞后1期)分别达到0.66和0.60,这一表现要显著优于国内以 “金融形势指数”(FCI)作为通胀领先指标所得到的相关性结果,如封北麟和王贵民的研究[14]。

表6 四种 “金融失衡指数”与产出和通胀的相关性

鉴于四种金融失衡指数高度相关,且金融失衡指数Ⅳ比其他三个指数与宏观经济指标的相关性更强,因而在下文的分析中,我们直接以 “金融失衡指数Ⅳ”作为金融失衡指数的代表,以避免不必要的冗繁陈述。

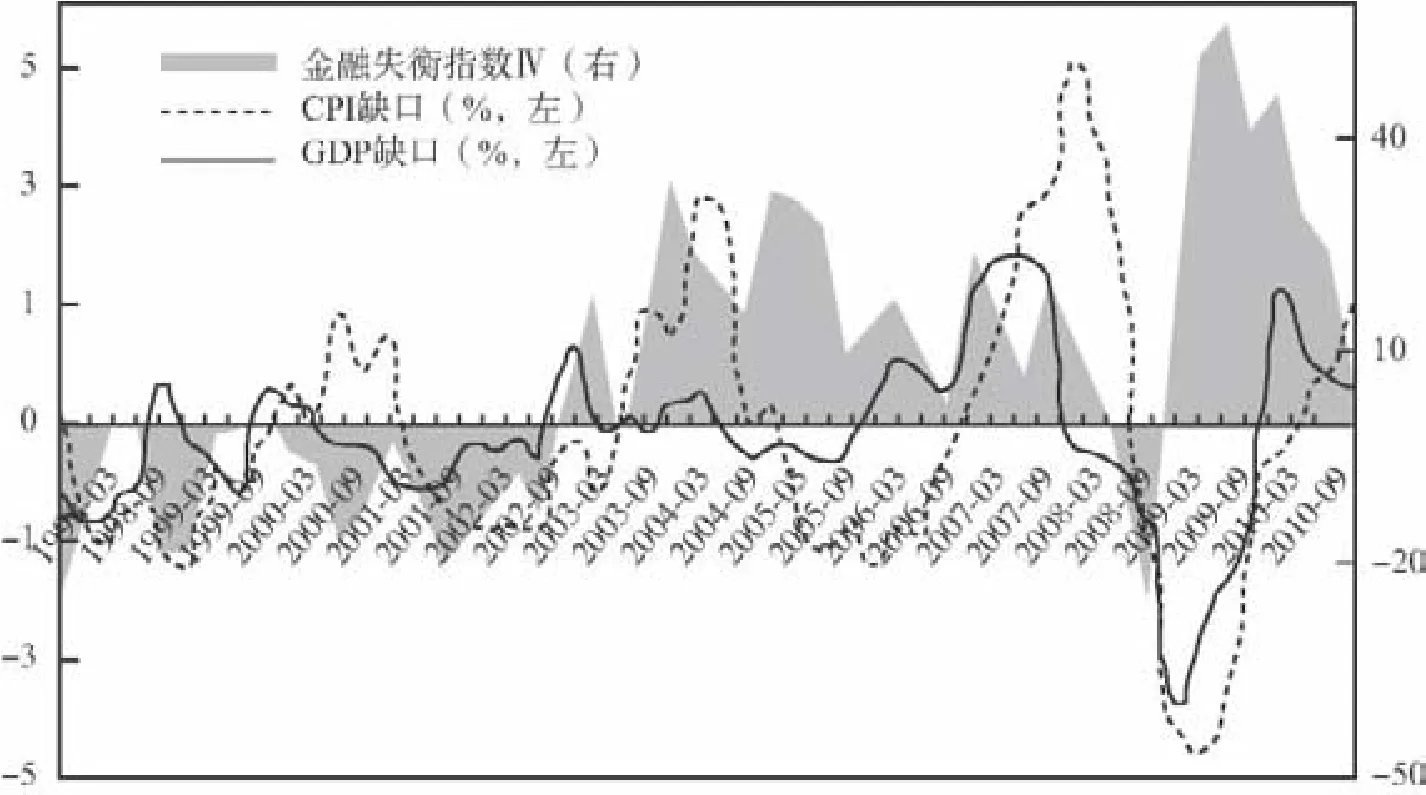

为分析 “金融失衡指数”作为领先指标的可行性和合理性,我们首先考察其与产出和通胀这两个核心宏观变量之间的时间序列关系。为便于直观展现周期性变化和变量对均衡水平的偏离,产出和通胀均用缺口值 (HP滤波)表示。根据图3所显示的直观结果,产出缺口一般领先于通胀缺口,而“金融失衡指数”则同时领先于产出和通胀缺口,且波动的幅度也大体呈现出一致性变化。从时间序列来看,2000年以后,尤其是2003年以后,“金融失衡指数”不仅与产出和通胀缺口之间的联系越来越紧密,而且指示作用也越来越强。从经验事实来看,这种特征与中国金融发展的客观进程以及金融体系在经济中的作用程度是完全一致的。

图3 “金融失衡指数”领先于GDP和CPI

下面对 “金融失衡指数”作为领先指标的效果与另外两个常见的景气指数—— “企业景气指数”和 “制造业采购经理指数”(PMI)——进行比较。由于 “金融失衡指数”是基于缺口值构建的,可以同时体现正向的或负向的偏离,因此,为了便于比较和直观展现,我们对 “企业景气指数”和 “制造业采购经理指数”进行如下数列转换:假定原始数列为Xi={x1,x2,…,xn},其历史均值为,令yi=得到转换后的数列Y= {y,i1y2,…,yn}。换言之,转换后的 “企业景气指数”和 “制造业采购经理指数”是原始数据偏离其历史均值的百分比,因而其经济意义与 “金融失衡指数”类似,即正向偏离和负向偏离分别表示经济的偏热和偏冷程度。

由于数据可获得性不同, “企业景气指数”始于1999年,“制造业采购经理指数”始于2005年,二者来源均为中国经济网统计数据。转换后的 “企业景气指数”和 “制造业采购经理指数”如图4所示。可以看出,“金融失衡指数”不仅明显领先于 “企业景气指数”,而且领先于被普遍认为具有较好指示作用的 “制造业采购经理指数”。这一结果的重要启示是:由于基于金融因素构建的综合指数比基于实体经济构建的综合指数更具有领先性,因此,立足于金融失衡来预警和监测系统性风险的做法是可行且值得深入研究的。

图4 “金融失衡指数”领先于 “企业景气指数”和 “制造业采购经理指数”

根据上述分析,可以得到以下两个基本判断:(1)“金融失衡指数”与各主要宏观经济变量具有较强的系统相关性,说明金融失衡确实与宏观经济周期存在着确切的内生性关联;(2)与“企业景气指数”和 “制造业采购经理指数”等现行综合指数相比较,“金融失衡指数”对经济周期的反映更为敏感,也更为领先,这意味着以“金融失衡指数”作为宏观审慎预警和决策的参考变量,将有助于提高政策实施的前瞻性和有效性。

当然,需要指出的是,“金融失衡指数”作为一种综合指数,虽然能较为直观地展现总体层面的金融失衡程度,但和其他综合指数一样,也面临诸如 “缺乏理论基础”等方面的批评,因为这些指数把很多不同种类和性质的指标通过一定的权重加在了一起。①事实上,这一批评是任何综合指数都无法避免的问题,任何一种方法都不可能同时解决所有问题,关键是要清楚每一种方法得到的结果适用于哪些具体的情况。此外,通过对各个分项指标进行加总,综合指数在合成加总信息的同时,可能会失去某些重要的结构性信息。

为减少上述问题的影响,在实际应用中,应该尽可能将综合指数和各分项指数结合使用,在全面综合考虑失衡范围、程度、结构和性质的基础上,选择更具针对性的政策反应模式和路径。一般而言,如果失衡主要发生在股市或房地产市场等局部领域,那么,通常只需要使用诸如LTV、DTI和税收等结构性的宏观审慎工具予以纠正。如果出现了普遍的信用扩张和过度投资等总量上的失衡,则应该使用诸如利率政策、逆周期资本缓冲等具有总量调节性质的宏观审慎工具。[15]在某些情况下,总量和结构上的失衡可能同时存在,此时可能需要构建一个包括总量性工具和结构性工具在内的宏观审慎政策组合,以增强政策反应的针对性和实际效果。

按照上述思路,我们可以对近年来中国的金融失衡情况以及应该采取的宏观审慎政策进行一个简单的模拟分析。如表7所示,在1998—2010年间,比较明显的金融失衡出现在以下四个时期:

(1)在1998年的前3个季度,失衡主要表现为股票市场泡沫,其他领域的失衡并不明显,此时宜使用税收等结构性的宏观审慎政策予以应对。到了1998年第4季度,严重的投资泡沫伴随着股市泡沫和企业杠杆的上升,此时可考虑综合使用总量性和结构性的宏观审慎政策,比如,可在提高利率抑制过度投资的基础上,配合使用LTV等结构性工具,对特定领域或行业的过度融资现象进行控制。

(2)在2003年第2~3季度和2004年第1季度,金融失衡主要表现为以金融体系过度信用扩张和实体经济过度投资为代表的总量性失衡,对于这种情况,宜主要采用总量性的宏观审慎政策予以应对,如一方面使用利率工具抑制投资过热,另一方面使用逆周期资本缓冲等工具控制信贷过快增长。

(3)在2007年第3季度,失衡主要表现为股票市场和房地产领域的资产价格泡沫,此时应采用针对股市投机的税收政策和针对房地产过度投资的LTV等宏观审慎工具予以纠正。2007年第4季度,资产价格泡沫伴随着利差水平的异常扩大,表明银行体系的风险承担水平也明显上升,此时除使用抑制资产价格泡沫的结构性宏观审慎工具外,还应该辅以利率调节等总量性的工具。

(4)2009年第2季度出现的利差上升伴随着一定程度的投资和信贷泡沫,表明总量失衡正在发生;2009年第3季度出现了房地产泡沫,表明总量失衡和结构性失衡并存。总体来看,2009年第2季度至2010年第1季度主要表现为比较严重的房地产价格泡沫和一定程度的信贷扩张,而2010年第2~4季度则主要表现为过度的信贷扩张和一定程度的房地产价格泡沫。从宏观审慎政策选择来看,基于总量调节的宏观审慎工具应该从2009年第2季度开始实施,并一直延续至2010年第4季度;同时,在2009年第3季度至2010年第2季度,还应该配合使用专门针对房地产市场调控的结构性宏观审慎工具。

表7 中国的金融失衡分类情况及宏观审慎政策应对

续前表

续前表

四、结论性评价

本文构建了一个新的 “金融失衡指数”,并对其在中国宏观审慎政策框架下的实践进行了模拟分析,结果表明,该指数不仅可以有效描述中国经济周期中的金融失衡现象,而且比传统的CPI、FCI、PMI等指数更为准确,也更为领先。实证分析和大量对比数据表明,“金融失衡指数”可以作为衡量系统性金融风险的良好指示器,并为宏观审慎政策的实施提供有效的决策和参考信息。

然而,就宏观审慎政策的实践操作而言,对“金融失衡指数”的运用不应该停留在对加总指标的机械使用和理解上。从历史上看,指望某个单一的综合指标就能反映因不同原因而产生的失衡及其相关信息是不现实的。更为可靠的做法是,既观察由 “金融失衡指数”所反映的总量失衡情况,也分析用以构建 “金融失衡指数”的各分项指标的偏离程度,因为后者常常包含着有关结构性失衡的关键信息。

在综合运用 “金融失衡指数”及其分项指标的过程中,还涉及如何对相关信息进行合理解读的问题。在某些情况下,各指标出现的是统一的、方向一致的失衡趋势,如当投资高速增长、信贷加速扩张、企业杠杆上升、资产价格膨胀和银行利差扩大等现象同时出现时,几乎可以肯定系统性的失衡已经发生。但在另外一些情况下,局面可能比较复杂,各指标的失衡可能相继发生,甚至表现出反向和背离的趋势,此时如何理解这些现象,以及如何形成正确的判断和决策,这既依赖于研究人员的经验,也依赖于他们对现实情况的研判能力。重要的是,数据本身既可以显示问题,也可以掩盖问题,教条化、机械化和脱离现实的工作方式是所有成功政策实践的死敌。

最后,有必要予以澄清的一点是,用是否能准确预测危机发生的时点来衡量预警指标的好坏是极具误导性的。即便危机事件的发生是必然的,其爆发的时点也是难以预料的,因为后者更多地受到各种随机事件的影响,因而具有根本上的不确定性。从宏观审慎的视角来看,构建危机预警指标的根本目的并不是要准确地预测危机,而是及时发现各种潜在的失衡,并在其产生破坏性影响之前采取有效的措施予以纠正。

[1]Goldstein.M,G.Kaminsky and C.Reihart.“Assessing Financial Vulnerability:An Early Warning System for Emerging Markets”,Institute for International Economics,Washington DC,2000.

[2]庄巨忠:《东亚货币危机和银行危机早期预警系统非参数模型》,载 《金融危机早期预警系统及其在东亚地区的运用》,北京,中国金融出版社,2005。

[3]Furman,Jason,and Joseph Stiglitz.“Economic Crises:Evidence and Insights from East Asia”,Brookings Papers on Economic Activity 2,1998;Agnello,L.and Ludger S.“Booms and Busts in Housing Markets:Determinants and Implications”,ECB Working Paper Series No.1071,2009;Gerdesmeier,D.,H.Reimers and B.Roffia.“Asset Price Misalignments and the Role of Money and Credit”,ECB Working Paper Series No.1068,2009.

[4]Alessi,L.and D.Carsten.“Real Time Early Warning Indicators for Costly Asset Price Boom/Bust Cycles:A Role for Global Liquidity”,ECB Working Paper Series No.1039,2009.

[5]Agnello,L.and S.Ludger.“Booms and Busts in Housing Markets:Determinants and Implications”,ECB Working Paper Series No.1071,2009.

[6]Gerdesmeier,D.,H.Reimers and B.Roffia.“Asset Price Misalignments and the Role of Money and Credit”,ECB Working Paper Series No.1068,2009.

[7]Goodhart,C.and B.Hofmann.“Asset Prices,Financial Conditions,and the Transmission of Monetary Policy”,Paper prepared for the conference on Asset Prices,Exchange Rates,and Monetary Policy,Stanford University,March 2-3,2001.

[8]陈雨露、马勇:《泡沫、实体经济与金融危机:一个周期分析框架》,载 《金融监管研究》,2012(1)。

[9]马勇:《宏观经济理论中的金融因素:若干认识误区》,载 《金融评论》,2012(3)。

[10]马勇:《系统性金融风险:一个经典注释》,载 《金融评论》,2011(4)。

[11]明斯基:《稳定不稳定的经济——一种金融不稳定视角》,北京,清华大学出版社,2010。

[12]Goodhart,C.“What Weight Should be Given to Asset Prices in the Measurement of Inflation?”.The Economic Journal 111,June,2001.

[13]Bryan,M.and S.Cecchetti.“The Consumer Price Index as a Measure of Inflation”.Economic Review of the Federal Reserve Bank of Cleveland,1993,29 (4).

[14]封北麟、王贵民:《货币政策与金融形势指数FCI:基于VAR的实证分析》,载 《数量经济技术经济研究》,2006 (11)。

[15]陈雨露、马勇:《宏观审慎监管:目标、工具与相关制度安排》,载 《经济理论与经济管理》,2012(3)。