金融发展、经济增长和收入差距的动态关系研究

2013-11-30王伟涛李荣

王伟涛,李荣

(兰州商学院 金融学院,甘肃 兰州 730020)

改革开放以来,我国经济社会发展取得了举世瞩目的成就,经济增长率居世界前列,为世界经济发展做出了重要的贡献。到2012年末,我国经济总量达到8.26万亿美元,仅次于美国,人均 GDP约6100美元,按联合国的标准划分,我国已进入中等收入国家行列。随着经济的增长,我国金融业也取得了较大的发展,并逐步与国际接轨。但随着我国经济、金融的发展,国民收入差距却不断拉大,经济失衡现象越来越严重,地区和城乡收入差距较大,基尼系数居高不下,根据国家统计局公布的数据,2012年达到了0.474,基尼系数连续多年超过联合国0.4的警戒线。收入差距的扩大不利于社会稳定和经济的可持续发展,因而引起了理论界和政府部门的广泛关注。当前我国经济社会发展处于转型的关键时期,经济、金融体制改革逐渐深入,能否全面而深入地把握金融发展、经济增长与收入分配差距之间的关系,将直接关系到新时期改革的成败以及经济社会的可持续发展。本文拟以我国1990—2012年的相关数据为样本,通过构建向量自回归模型,研究当前金融发展、经济增长和收入差距的动态关系,从而发现存在的问题并给出政策建议。

一、文献综述

国内外关于金融发展与经济增长、收入差距之间关系的研究较多,但得出的结论存在较大的差异,研究工作既有成果,也有困惑。本文从以下三个方面来阐述较为重要的文献。

1.金融发展与经济增长的关系

亚当·斯密[1]等古典经济学家很早就认识到银行可以通过信用创造积聚资本,促进社会现实资本的流动,促进经济增长;熊比特[2]发现,银行有媒介资本和信用创造的功能,能够通过购买力的创造,将资金不断地投向创新活动领域,给经济注入活力,从而促进经济增长。罗纳德·麦金农[3]和爱德华·肖[4]认识到金融发展对经济增长具有显著的正向作用,同时,他们也注意到了发展中国家普遍存在金融抑制问题,主要表现为政府对信贷供给的行政干预,扭曲了资源的配置,降低了金融活动和经济活动的效率。我国学者谈儒勇[5]以实证的方法对金融与经济之间的关系进行研究,认为中国金融中介规模的扩大能促进经济发展,二者同向发展。武志[6]采用戈氏指标对我国金融发展水平进行考察,并研究了我国金融发展与经济增长的关系,得出我国金融发展能够促进经济增长的结论。

2.金融发展与收入差距的关系

Greenwood等[7]研究了金融发展与收入差距的关系,发现两者间存在着“倒U”型库兹尼茨曲线关系。他们对这种“倒U”型关系的解释是:在金融发展初期,由于金融发展水平较低,收入分配不平等现象比较严重;而到了金融发展逐渐完善的时期,收入分配状况不断合理化,差距就逐渐缩小。Beck等[8]对99个国家1960—1999年的相关数据进行了研究,发现:金融支持和投资对解决贫困是有益处的,金融发展有利于减少贫困,缩小穷富之间的收入差距。

李勇辉等[9]根据国内1952—2005年的相关数据分析我国金融发展与收入差距的关系并得出结论:我国的金融深化与居民收入分配状况之间呈现“倒U”关系。张立军[10]用广义货币M2和国内生产总值GDP的比值作为选取项目,研究金融与城乡收入差距的关系,认为中国的金融发展很大程度上会造成收入差距增大。乔海曙等[11]根据中国城乡二元经济结构的特征,选用非参数相关检验等方法进行实证研究,得出我国金融发展与收入分配间呈现“倒U”形的库兹尼茨曲线关系。

3.经济增长与收入差距的关系

Barro[12]考察了收入差距对经济增长效应与经济发展水平的非线性关系,在解释变量中不仅包括收入差距,还包括收入差距与经济发展水平的交互作用项,发现发达国家收入不均与经济增长之间是正相关,而在发展中国家,两者之间是负相关。陆铭等[13]基于联立方程和分布滞后模型对我国1987—2001年的省际面板数据进行了研究,发现收入差距对经济增长的影响为负。王少平等[14-15]在研究我国城乡二元结构的基础上,对我国经济增长与收入差距的非线性关系和不同时期的阈值效应进行了研究,得出了不同时期我国收入差距与经济增长的关系。曹裕等[16]运用省级面板数据对我国的城市化、城乡收入差距与经济增长的关系进行研究,得出城乡收入差距对经济增长具有抑制效应,不利于经济增长但存在区域差异效应的结论。

虽然国内外学者对经济增长、金融发展与收入差距关系的研究结论有较大差异,但仍然有一定的参考意义。随着经济社会的发展,金融在社会发展中的重要地位逐渐凸显,与社会各个方面的联系越来越密切,包括关系民生的收入分配问题,因此需要进一步结合中国具体国情和不同经济发展阶段特点来研究并分析经济增长、金融发展、收入差距之间的关系。

二、实证分析

本文选取1990—2012年的相关数据,以金融相关率(FIR)、基尼系数(GC)、经济增长率(GDPR)3个指标分别衡量我国金融发展水平、经济增长和收入差距3个变量。其中金融相关率指标通过M2/GDP计算可得。由于1990—2002年的基尼系数官方未公布,不同学者采用的计算方法有所差异,计算结果也不尽相同。本文根据定义,同时参考世界银行网站和国内相关文献计算得出1990—2002年的数据[17],2003—2012年的基尼系数采用国家统计局公布数据,经济增长率为国内生产总值增长率,数据来源于中国人民银行、国家统计局、世界银行和中国统计年鉴。各指标1990—2012年变化趋势如图1所示。

1.模型的构建和求解

自Sims于1980年首次提出向量自回归模型(VAR)以来,该模型已经获得了广泛应用。由于VAR回避了结构模型设定,在经济学理论不足以指出变量之间的动态关系、估计模型及出现内生性问题时,提供了很好的解决办法。本文采用向量自回归模型,通过脉冲响应分析、方差分解分析等方法分析金融发展、经济增长与收入差距之间的动态关系。

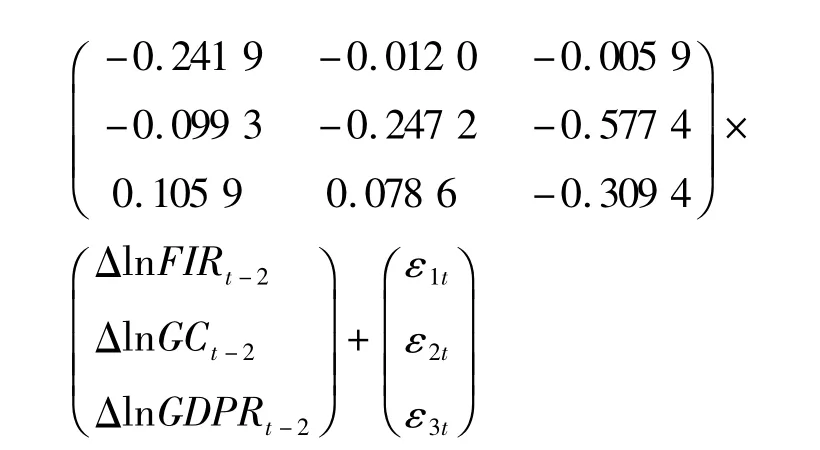

根据选取的指标,构建包含FIR、GDPR、GC的3向量自回归模型:

式中 Yt=[FIRt,GDPRt,GCt]T,代表因变量和自变量的即期值;i为滞后期数,βi为系数矩阵,ε为扰动列向量。

(1)样本数据平稳性检验和协整检验

为了在一定程度上消除异方差,在实际检验前对变量取对数。数据序列的平稳性检验采用ADF检验,显著性水平取0.05。表1的结果显示3个变量存在共同的时间趋势,在5%的显著性水平下一阶差分后均为平稳序列。在此基础上运用Johansen协整检验方法对3个变量进行协整检验,从表2中的迹统计量检验结果可以看出lnFIR,lnGC,lnGDPR 3个变量存在一个协整关系,可以通过构建VAR模型来研究三者之间的关系。

表1 单位根检验结果

表2 协整检验结果

(2)模型求解

通过对样本数据的VAR估计,结合滞后阶数选取的AIC和SC准则,确定滞后阶数为2,以 FIR,GC,GDPR这3个变量建立VAR(2)模型,然后进行模型的平稳性检验,变量特征根均落在单位圆内,因此建立的VAR(2)模型是平稳的。在此基础上运用EViews7.0进行向量自回归分析,大部分估计系数在10%的显著水平下是显著的,模型求解结果如下:

2.脉冲响应函数及冲击反映分析

在VAR模型平稳性检验通过的基础上,运用脉冲响应函数分析来研究在扰动项上加上一个标准差的冲击对内生变量的影响,分析结果才是可信的。图2为金融发展、经济增长和收入差距3个变量间冲击的脉冲响应函数图,实线表示脉冲响应函数,虚线表示在脉冲响应图像两侧的置信带,滞后期数取为10。

由图2可知,FIR对GDPR的冲击影响在前5期均为负向,第5期以后转为正向,并逐渐收敛,说明金融发展对经济增长具有较长的滞后效应,随着时期推移,金融发展会对经济增长产生积极的影响。GDPR对FIR的影响保持正向,原因在于经济增长过程中对金融发展的需求增加,对金融发展水平的要求提高,从而推动了金融发展。FIR对GC的冲击影响一直为负向,在FIR给GC一个正向冲击后,基尼系数逐渐减小,说明金融发展水平的提高能够缩小收入差距。GC对FIR的冲击影响基本为负向,且负向波动增大,说明收入差距的扩大,阻碍了金融发展水平的提高。原因在于,收入差距的增大使得收入分配两极分化严重,财富集中,但收入较低的群体是社会的主体,占人口的比重较大,收入差距的拉大无疑会造成低收入群体的金融需求不足,从而不利于金融发展。GDPR对GC的冲击影响为负,但负向影响程度逐渐减弱,说明经济增长能减少收入差距。GC对GDPR冲击略有波动,但基本保持正向,两者存在正向效应,这说明了基尼系数的增加,在短期内对经济增长有利。原因可能在于,在经济发展的低级阶段,社会的经济效率较低,收入差距的扩大,使得一部分人和地区的经济效率得到提高,一定程度上有利于经济增长,这与改革开放来中国经济发展政策产生的现实结果是一致的。

3.方差分解分析

根据所构建的VAR模型,进行方差分解,研究模型的动态特征,把内生变量的波动分解为与各方程相关联的组成部分,来研究各外生变量对内生变量的相对重要性。表3为FIR、GC、GDPR 3个变量的方差分解结果,S.E表示标准误差,其他列为各变量的贡献程度。

2018年7月13日,备受社会关注的安徽省司法厅原副厅长程瀚(副厅级)涉嫌受贿、徇私枉法一案在该省蚌埠市中级人民法院一审宣判:被告人程瀚犯受贿罪,判处有期徒刑十五年,并处罚金人民币400万元;犯徇私枉法罪,判处有期徒刑三年。决定执行有期徒刑十七年六个月,并处罚金人民币400万元。

图2 金融发展、经济增长和收入差距间的脉冲响应函数图

表3 FIR、GC和GDPR的方差分解结果 %

从FIR的方差分解结果可以看出,GC和GDPR对FIR的贡献程度均呈上升趋势,在第10期,分别达到24.305%,5.083%。从GC的方差分解结果可以看出,FIR和GDPR对GC的贡献程度保持增长趋势,到第10期,分别达到 17.967%,5.962%,GC 对自身的贡献程度逐期下降,第6期之后基本稳定在76%的程度。从GDPR的方差分解结果可以看出,FIR对GDPR的贡献程度逐渐下降,但保持在17%以上的较高水平,说明金融发展对经济增长的贡献程度较大;GC对GDPR的贡献程度除了第1期有所减少外,基本保持增长趋势,但贡献程度较小,保持在2.5%以内。

三、结论和政策建议

通过本文的实证研究,可以得出以下结论——

经济增长能够推动金融发展,反之也成立,但金融发展对经济增长的推动存在一定的滞后期,这与武志[6]的研究结论相符。经济增长对金融发展水平、金融体系完善程度有内在的要求,这是经济增长和发展的趋势。但同时从研究结果发现,金融发展前期对经济增长的作用不明显,存在滞后效应。金融发展和经济增长能够减少收入差距,收入差距的扩大不利于金融发展,但对经济增长具有短期效应,即在经济发展初期对经济增长有一定的促进作用,从长期均衡角度来看,收入差距的扩大不利于经济增长和金融发展。控制和减少收入差距,已经成为现阶段我国宏观调控较为突出的现实问题。

根据本文的研究结果,提出以下政策建议。

(1)注重经济增长、金融发展、收入差距间可能存在的库兹尼茨曲线关系和拐点效应。充分关注理论研究成果,把握现阶段改革和发展的关键时期,积极推动经济和金融进一步发展。在我国经济发展到目前这种阶段下,应追求协调可持续发展。经济、金融的发展和改革要更多地注重内在质量,为提高经济发展质量、缩小收入差距提供金融支持。

(3)科学合理地推动城乡二元制结构的转变,加快城镇化发展进程。在城市发展的同时,应积极促进工业反哺农业,实现城乡在空间上的整合发展。金融部门要积极支持乡镇企业发展,以解决农村劳动力转移问题,这既能够促进经济发展,也能够缩小城乡收入差距。同时,加大对落后地区教育事业的投入,提高人力资本水平,尤应加大对中西部地区扶持力度,减少区域发展差距。

(4)提高农村金融发展水平,改善城乡金融资源配置失调状况。扩大农村金融机构规模,建立多元化农村金融体系,提高农村金融效率,使金融能更好地为农民和农村经济服务,推动农村经济在金融的支持下健康发展,缩小收入差距,促进城乡经济和金融协调发展。

[1][英]亚当·斯密.国民财富的性质和原因的研究[M].郭大力,王亚南,译.上海:上海三联书店,2009.

[2][美]约瑟史·阿洛伊斯·熊彼特.经济发展理论[M].叶华,译.北京:中国社会科学出版社,2009.

[3][美]罗纳德·麦金农.经济发展中的货币与资本[M].卢瑰,译.上海:上海三联书店,1997.

[4][美]爱德华·肖.经济发展中的金融深化[M].贝多广,译.上海:上海三联书店,1988:102 -145.

[5]谈儒勇.中国金融发展与经济增长关系的实证研究[J].经济研究,1999(10):12.

[6]武志.金融发展与经济增长:来自中国的经验分析[J].金融研究,2010(5):58.

[7]Greenwood Jeremy,Boyan Jovanovic.Financial development,growth and the distribution of income[J].Journal of Political Economy,1990(5):1076.

[8]Beck,Asli Demirguc-Kunt,Ross Levine.Finance,inequality and poverty:cross-country evidence[R].World Bank Policy Research Working Paper,2004.

[9]李勇辉,蒋序全.中国居民收入差距的演变——基于金融深化视角的实证研究[J].华北电力大学学报:社会科学版,2008(6):32.

[10]张立军.金融发展与收入分配关系研究综述[J].经济学动态,2005(3):101.

[11]乔海曙,陈力.金融发展与城乡收入差距“倒U型”关系再检验——基于中国县域截面数据的实证分析[J].中国农村经济,2009(7):68.

[12]Barro RJ.Inequality and growth in a panel of counties[J].Journal of Economic Growth,2000(5):5.

[13]王祖祥,张奎,孟勇.中国基尼系数的估算研究[J].经济评论,2009(3):14.

[14]陆铭,陈钊.城市化、城市倾向的经济政策与城乡收入差距[J].经济研究,2004(6):50.

[15]王少平,欧阳志强.中国城乡收入差距对实际经济增长的阈值效应[J].中国社会科学,2008(2):54.

[16]曹裕,陈晓红,马跃如.城市化、城乡收入差距与经济增长——基于我国省级面板数据的实证研究[J].统计研究,2010(12):29.