基于随机前沿法上市商业银行产出效率的实证分析

2013-11-27巩斌

巩 斌

(安徽财经大学统计与应用数学学院 安徽蚌埠 233030)

一、引言

现今国内外银行业之间竞争正在加剧,其竞争实力的内涵在于它们经营效率的不断改善,从投入产出系统来看,银行的利润效率和贷款效率提高与否则是提高竞争实力的重要法宝。

二、研究方法

前沿效率分析(SFA)是在对银行的效率分析中最常用的一种方法,即依据投入产出系统有关的投入指标值和产出指标值,尽可能把投入产出组合的生产前沿面都描述出来,使得每一个观察值均在边界内,边界和每个观察值之间的距离即是生产点的效率。

1992年Battese和Coelli提出的效率模型即SFA模型,随后被广泛应用在银行效率研究上。其模型如下:

这里Yi表示第i家企业的生产利润(生产利润的对数);xi是K×1的关于第i家企业投入价格和产出的向量;β是未知参数向量,Vi是随机变量,服从标准正态分布,其独立于Ui这个非负的随机变量,Ui被认为是生产中的利润非效率项,经常被假定服从半正态分布。

vi和 ui与投入项独立,且 E(v)-E(u)≠0,因此极大似然法常被用来估计参数。

具体函数被确定后,即可得到生产前沿,每家企业效率的预测值可由SFA通过估计随机前沿来算出,具体公式如下:

其中,EFFi是效率值;Y*i表示第i个企业的产出(也可以是利润或者成本);因变量也可以为对数形式,其值为exp(Y*i),这里EFFi的取值范围为0和1之间,如果是成本效率,则是0到无穷大。

三、投入产出指标的选择

银行效率测算前,选择适宜的投入产出指标是首先必须完成的工作。根据我国上市银行的实际特点,以劳动力、资本和存款为投入系统要素(注:劳动力用员工费用表示;资本用固定资产净值表示)、贷款和税后利润为产出系统要素。如表1所示:

表1 银行投入—产出指标的选取及定义

四、模型选取

早期对利润函数的设定多用C-D法 (柯布-道格拉斯生产函数)来进行生产函数中的指数项的估计。该方法具有结构简单、小样本下参数确定较易等优点,但却忽略了各类产出间的相关性以及产出的弹性。为克服C-D生产函数的上述缺陷,使之放松条件约束更为接近实际情况,后来的学者则采用超越对数利润函数的形式。在使用前,该模型首先要假定非效率项服从非对称分布且非效率项、随机误差项和估计方程中投入产出变量无任何关系。其具体模型如下:

其中,t=1,2,…T,Y1和Y2分别表示产出项:税后利润与贷款,x1、x2和x3分别为投入项:劳动力、资本与存款。vtn是随机误差项,服从正态分布,即 vtm~N(0)。um表示银行无效率,本文假设服从截断正态分布 N(μ),uit=uiexp(-η(t-T)),η的符号决定无效率因素随时间变化的特征:η=0,无效率因素与时间因素无关;η>0,无效率因素随时间以递增的速度下降,银行效率递减;η<0,无效率因素随时间以递增的速度上升,表明银行效率递增。

五、实证分析

(一)样本选取与数据来源

本文选取四家国有商业银行与七家全国股份制商业银行作为研究对象,即:工行、中行、建行、交行、中信、华夏、民生、深发展、招商、兴业和浦发;上述银行所属资料样本期为1999~2011年,使用数据来源于上述时段内金融统计年鉴中各家银行年末的损益表、资产负债表以及各家上市银行公布的年报。

(二)参数估计

SFA模型用极大似然比参数估计方法估计参数,根据SFA的基本模型,似然比的参数由γ=确定的,γ值介于0和1之间,γ趋向1时,效率低下是由技术无效率项ui决定的,随机误差项vi的影响可以忽略不计;γ趋向0时,效率低下主要由随机误差项vi决定,无效率项ui的影响可以忽略不计;γ介于0和1之间,效率低下是由随机误差和无效率共同决定的。

(三)计算效率值

通过对参数的估计并对模型进行检验后证实所选取的模型的估计是有效的,经上述方法进行计算分析,得到如表2、表3和表4所示的各银行不同年份的利润效率和贷款效率值。

表2 四大银行的利润效率和贷款效率值

表3 七家股份制银行的利润效率值

表4 七家股份制银行的贷款效率值

(四)实证结果分析

1.总体分析

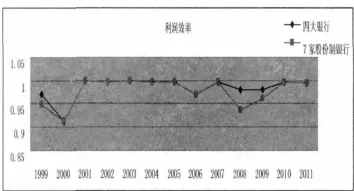

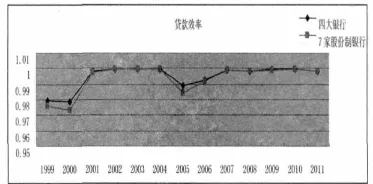

(1)从图1平均利润效率和平均贷款效率的变动情况可以看出:贷款效率与利润效率两者对比,前者显著高于后者,十一家银行贷款效率都在0.98以上,这说明上市银行都有扩张贷款的冲动。但是扩张的同时,还要考虑贷款质量。其中,贷款效率最高的是交通银行,效率值达到0.9964,其次是浦东发展银行,效率值为0.9961。银行的主营业务是存贷款业务,利息收入是银行的主要收入,所以贷款效率和利润效率一定程度上联系紧密。

(2)利润效率波动上升:在2001—2005年间,上市银行整体利润效率基本稳定,2005—2009年,利润效率波动比较大,但是基本保持0.95以上,这一段时间四大银行和股份制银行发展速度不一样,所以利润效率波动幅度大;2010年和2011年,总体利润效率逐渐恢复,虽然美国经济不景气、欧洲债务危机,但是由于我国经济仍然保持良好状态,上市银行总体净利润仍有所增加。从图1看出,贷款效率变化不大,2001年以后,贷款效率基本保持0.99以上,说明我国上市银行的总体贷款效率稳定。

图1 上市银行利润效率及贷款效率均值折线图

2.两类银行的比较分析

(1)图2为四大银行和七家股份制银行的平均利润效率折线图,从图中看出,两类银行的利润效率总体基本持平。这说明无论金融环境是否有利,由于中国做为金砖五国之一,上市银行整体盈利能力逐渐稳定而没有受到国际因素的影响。利润是上市银行生存和发展的根本,是吸引投资者最直观的因素,从另一侧面反映了中国经济的发展对全球经济的复苏是个重要的因素。

(2)图3是两类银行的平均贷款效率折线图,早期四大银行具有贷款扩张的冲动,为了配合国家宏观经济政策刺激经济的需要提高贷款额,因此这些银行的贷款数量增大,相应的贷款质量水平下降,大量的不良资产存量增加,大量中小微民营企业倒闭、江浙老板纷纷“跑路”即可体现之。2005年之后,四大银行逐步转变经营战略,以获取利润为目的,关注贷款质量,同时精简机构,经营环境逐步改善。另一方面,股份制银行陆续上市,银行资产规模扩大,因此股份制银行贷款规模逐步扩大。近两年,这两类银行的贷款效率基本持平。

图2 四大银行与七家股份制银行利润效率值折线图

图3 四大银行与七家股份制银行贷款效率值折线图

(五)启示

1.由于受主要西方国家次贷危机和债务危机等世界经济低迷的影响,利润效率和贷款利率随即下降。这表明在全球经济一体化、金融风险具有传染性的现实情况下,我国商业银行要加强监督和监管,提升精细化管理水平,提高金融风险防范能力。

2.继续推进商业银行特别是国有商业银行的产权改革,硬化商业银行的预算约束,制定并实行更加切实有效的公司治理规则,使之成为真正的市场竞争主体,将其改造成真正意义上的现代商业银行。

3.加快银行业市场结构改革的步伐,放松民营资本参股的条件和允许民营资本设立银行机构,提高市场竞争力,改善金融生态环境。

4.积极鼓励商业银行贷款向优质企业特别是吸纳就业主力军的小微企业倾斜,促进经济和银行业的良性循环发展,提升银行的利润和贷款效率,优化银行资产质量。

[1]黄宪,余丹,杨柳.我国商业银行X效率研究[J].数量经济技术经济研究,2008.7:80-91.

[2]谭政勋,王聪.我国商业银行效率结构与竞争力研究:基于两步DEA与主成分旋转法的实证分析[J].暨南学报,2007(3):29-37.

[3]袁云峰,郭莉,郭显光.基于多阶段超效率DEA模型的银行业效率研究[J].中央财经大学学报,2006(6):46-51.

[4]沈军.金融效率论[M].北京:经济科学出版社,2006.

[5]张云.商业银行绩效评价体系研究[M].北京:中国金融出版社,2005.

[6]迟国泰,杨德,吴珊珊.基于DEA方法的王国商业银行综合效率的研究[J].中国管理科学,2006(10):52-61.

[7]孙秀峰.基于参数法的中国商业银行效率评价研究[D].大连理工大学,2006.

[8]周逢民,张会元等.基于两阶段关联DEA模型的我国商业银行效率评价[J].金融研究,2010.(11):169-179.