债务重组准则变化与上市公司盈余管理

2013-11-27谢海洋

谢海洋

(郑州航空工业管理学院 会计学院,河南 郑州450015)

2006年债务重组准则规定债务重组收益重新计入当期利润,对债务重组损益的会计处理再次回到1998年债务重组准则的规定。有学者认为,2006年债务重组准则将为上市公司的利润操纵打开了方便之门,本文着重探讨2006年债务重组准则再次变更后,是否导致上市公司利用债务重组进行盈余管理及其根本动机。

一、文献综述

(一)国内债务重组研究焦点集中于盈余管理

国内学者对于1998年债务重组准则和盈余管理关系的研究,以规范研究为主,大多认为,业绩较差的公司利用债务重组进行了盈余管理,其目的主要有三个:扭亏、ST摘帽和避免退市。2001年修改的债务重组准则不允许债务重组收益计入当期利润,而是计入资本公积,大量研究认为准则的变化使得上市公司不能再利用债务重组来进行盈余管理,对我国证券市场健康发展有积极的促进作用。葛家澍认为,债务重组收益不能计入利润,使上市公司利用债务重组进行盈余管理的难度加大,对上市公司的盈余管理行为产生了有效的抑制[1](P28-30)。夏冬林研究发现,2001年修订的债务重组准则对上市公司利用债务重组进行盈余管理的行为起到了一定的控制作用,提高了财务报表会计信息的质量[2](P99)。罗炜、王永和管建强等的研究表明,在2001年债务重组准则的规范下,债务重组大多是实质性重组,重组后公司的业绩有实质性改善[3][4]。2006年债务重组准则在所有重要环节与1998年债务重组准则基本一样,学术研究大多与1998年债务重组准则研究的结论相同:上市公司会利用准则的改变进行盈余管理,其目的主要是为了避免亏损,因此,应该加强会计监管,抑制上市公司的盈余管理。

(二)国内外研究侧重点完全不同

国外关于债务重组的研究文献较少,现有的少数文献都是关于债务重组原因和方式的探讨,并没有盈余管理的问题,而美国债务重组收益始终是计入当期损益的,这与我国1998年和2006年债务重组准则的规定是一样的,说明在美国,债务重组与盈余管理没有关系。为什么中美在准则规定基本一致的情况下,对两国上市公司的影响却完全不同,从而引发学者们完全不同的研究重点,说明我们现有研究所得到的结论,可能都是只看到了表面现象,没有把握背后更深层次的原因,会计准则的变化可能不是增加或减少上市公司盈余管理的根本原因,这将帮助我们正确的评价我国债务重组准则的变迁。

也有学者认为导致上市公司利用债务重组进行盈余管理的根本原因不是债务重组准则的变化。孙富山和田根根认为,债务重组准则不是上市公司进行盈余管理的根本原因,而是国家相关的监管措施不完善[5][6]。王雁庆、迟程认为,上市公司利用公允价值进行盈余管理,并不能说明公允价值不公允,而是使用公允价值的人不公允[7]。王永认为,我国上市公司盈余管理动机在于资本市场实施以会计盈余为核心的严格的证券发行准入监管制度[8](P134-137)。谢德仁以1999年、2001~2007年上市公司的债务重组行为证明是资本市场监管规则而非会计准则在影响和制约着上市公司是否利用债务重组来进行盈余管理[9]。

综上所述,我国上市公司利用债务重组进行盈余管理的根本原因不是债务重组准则本身,因为在同样的准则下,西方不存在这个问题,其根本原因应该是我国的证券市场监管规则。

二、研究假设

2006年债务重组准则重新规定债务重组收益计入当期利润,这只是一个会计核算的变化,对上市公司的实际经营状况不会产生任何影响,但会计利润的增加却能够帮助上市公司规避某些证券市场监管(如退市政策),因此,上市公司必然会利用这一增加利润的机会,尽可能把债务重组收益(特别是巨额债务重组收益)推迟到新准则实施后确认,因此,本文提出假设1:2007年债务重组公司的债务重组收益远大于2006年债务重组司的债务重组收益。

陆建桥、王亚平等人研究发现,中国上市公司为避免报告亏损业绩而进行盈余管理[10][11]。现行的以会计利润为核心的证券市场监管政策中,上市公司连续两年亏损,需要被ST,连续三年亏损,将被退市,这个利润指标不扣除非经常性损益,也就是说,上市公司不管是利用非经常性损益还是其他什么手段,只要能避免亏损,就可以避免被ST或避免退市。2006年债务重组准则将债务重组收益计入当期利润,显然给上市公司提供了增加利润的机会。因此,本文提出假设2:2007年债务重组公司利用债务重组避免亏损的可能性大于2006年债务重组公司。

2001年修订的沪深证券交易所股票上市规则修改了ST公司的摘帽条件,增加了2个条件:主营业务正常运营和扣除非经常性损益后的净利润为正值,这个重大改变使ST公司不可能再通过非经常性损益扭亏摘帽,也就是说,2006年债务重组准则虽然规定债务重组收益计入当期利润,但却不能帮助ST公司摘帽。因此,本文提出假设3:与2006年债务重组公司相比,2007年新债务重组准则实施后债务重组的ST公司摘帽的可能性无明显差异。

证券市场监管关于配股的净利润指标从2001年开始,关于增发的净利润指标从2002年开始要求扣除非经常性损益,从此以后上市公司已经不能通过利用非经常性损益达到再融资条件,实现再融资的目的,2006年债务重组虽然将债务重组收益计入当期利润,但却不能帮助ST公司达到再融资的条件。因此,本文提出假设4:与2006年债务重组公司相比,2007年新债务重组准则实施后债务重组公司股权再融资的可能性无明显差异。

三、实证研究设计

(一)样本选择与数据来源

1.样本选择。本文以在2006年债务重组准则实施前后两年发生债务重组收益的上市公司为研究对象。因为部分公司同时发生债务重组收益和债务重组损失,为避免各种不同因素之间的相互干扰,我们把债务重组收益减去债务重组损失后的净额为正的公司作为债务重组收益公司。经过筛选后,总共选出了227家样本公司,其中准则实施前2006年发生债务重组收益的38家,准则实施后2007年发生债务重组收益的189家。

2.数据来源。债务重组数据从全部上市公司2006、2007年度报告逐家翻阅手工整理得到。其他数据来源于国泰安CSMAR系列研究数据库,部分数据根据国泰安CSMAR系列研究数据库手工整理而成。本文数据用SPSS13.0统计软件处理完成。

(二)变量定义

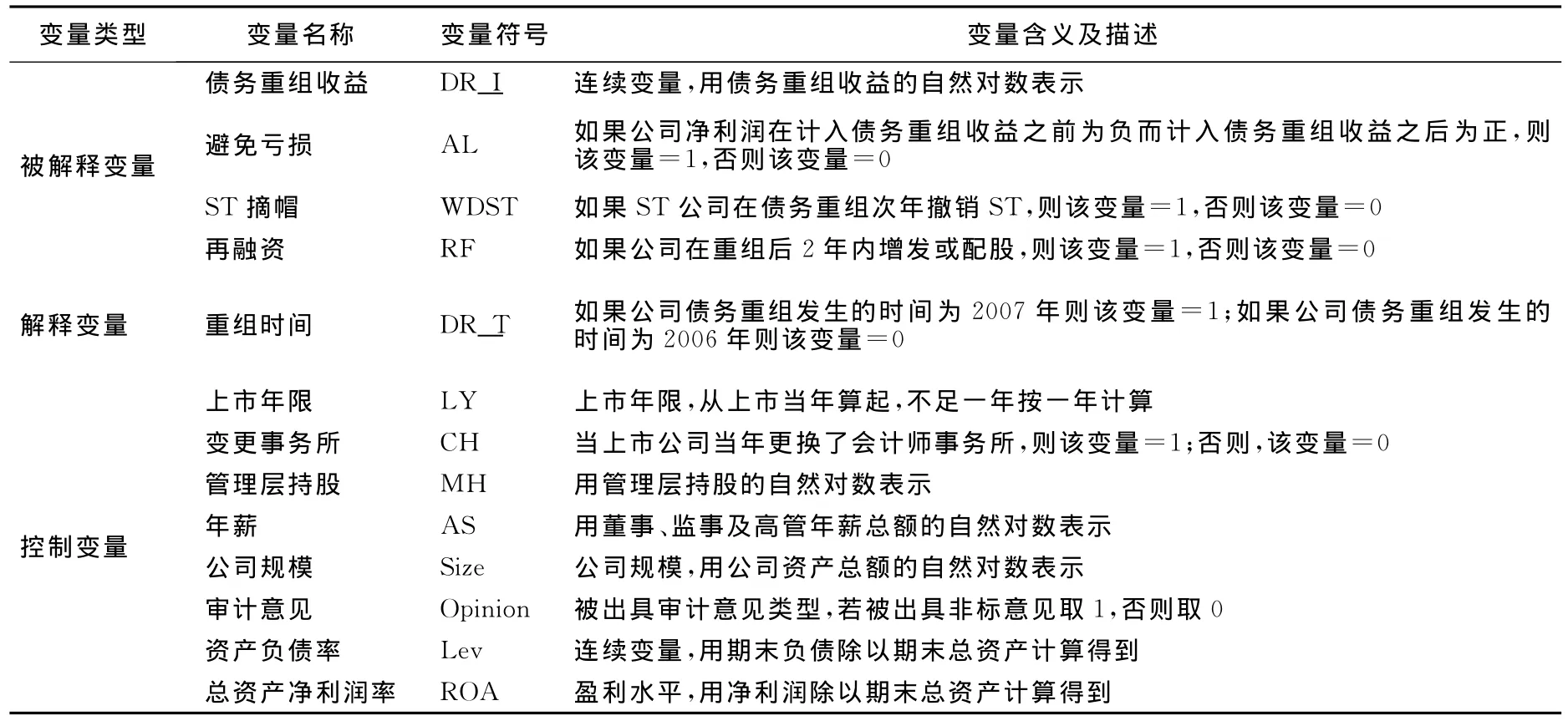

本文主要是研究上市公司在2006年债务重组准则实施前后的盈余管理现象,关于盈余管理的因变量,有“债务重组收益”、“避免亏损”、“ST摘帽”、和“再融资”,解释变量为哑变量“重组时间”。变量定义见表1。

表1 变量定义表

(三)研究模型设计

本文采用了两种回归模型。对因变量是连续变量的,如“债务重组收益”,采用多元线性回归模型,以“重组时间”为解释变量,上市年限、更换事务所、管理层持股、年薪、公司规模、审计意见、资产负债率、总资产净利润率等为控制变量。

对因变量是哑变量的,如“避免亏损”、“ST摘帽”、和“再融资”,采用Logistic回归模型,以“重组时间”为解释变量,上市年限、更换事务所、管理层持股、年薪、公司规模、审计意见、资产负债率、总资产净利润率等为控制变量。

四、实证分析

(一)描述性统计

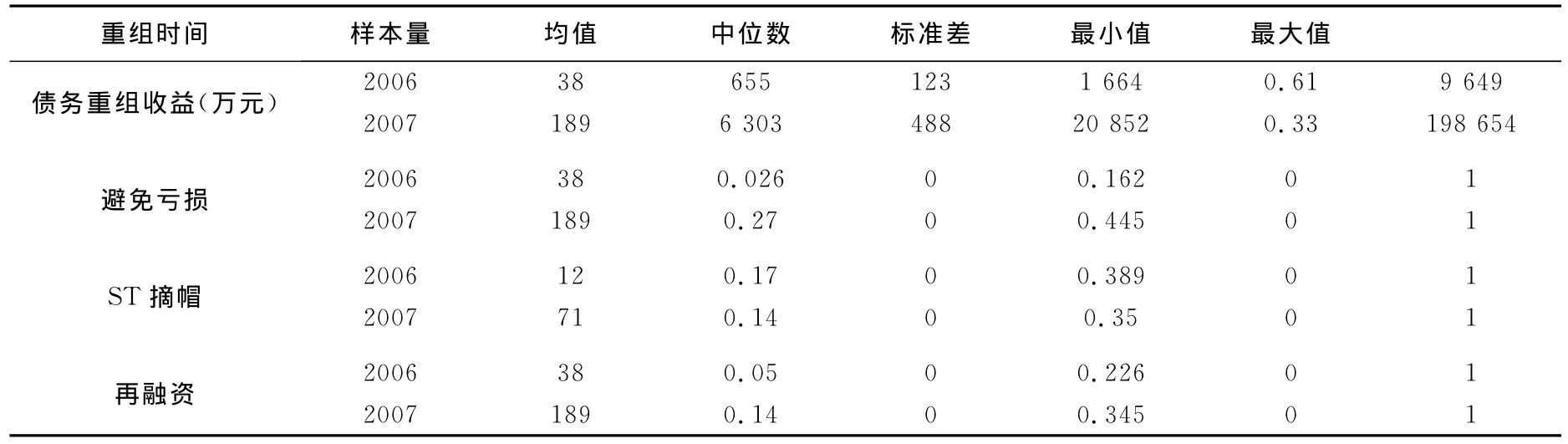

样本总体的描述性统计结果如表2。从该表可以看出:债务重组收益金额和避免亏损变量2007年样本公司的均值大于2006年样本公司,说明2007年样本公司债务重组收益金额较大,对避免亏损产生较大影响;ST摘帽、再融资变量2007年和2006年样本公司的均值都比较低,差别较小,说明债务重组准则实施前后债务重组收益对上市公司摘帽和再融资无明显影响。

表2 2006~2007年发生债务重组收益公司的描述性统计

表3 模型回归结果

(二)多元线性回归分析

表3中模型(1)的F检验在1%的水平上显著,说明模型具有统计上的意义,模型的拟合优度Adj R2达到16.1%,说明解释变量对被解释变量具有一定的解释能力。重组时间有显著的正相关系数,高达1.303,并且在1%的水平上显著,这说明2007年发生债务重组收益公司的债务重组收益金额比2006年发生债务重组收益公司的债务重组收益金额高出130.3%,假设1得到支持,上市公司利用债务重组准则的变更,推迟债务重组收益的确认,进行了明显的盈余管理。

(三)Logistic回归分析

表3中模型(2)报告了以“避免亏损”为因变量的Logistic回归结果,模型的对数似然估计值为167.552,数值不大,说明模型对数据的拟合度较理想,Cox &Snell R2和Nagelkerke R2的值分别为0.269和0.41,说明解释变量对被解释变量的解释能力较好。重组时间有显著的正相关系数,高达3.382,并且在1%的水平上显著,这说明2007年发生债务重组收益公司的利用债务重组收益避免亏损的可能性显著上升,假设2得到支持。

表3中模型(3)报告了以“ST摘帽”为因变量的Logistic回归结果,模型的对数似然估计值为54.187,数值不大,说明模型对数据的拟合度较理想,Cox &Snell R2和Nagelkerke R2的值分别为0.158、0.279,说明解释变量对被解释变量有一定的解释能力。重组时间相关系数为负,但不显著,这说明2007年新债务重组准则实施后债务重组的ST公司摘帽的可能性与准则实施前无明显差异,假设3得到支持。说明证券市场监管政策的改变,使得上市公司无法利用债务重组收益达到ST摘帽的标准,因此,无论债务重组收益是否计入利润,都不会对债务重组的ST公司摘帽产生影响。

表3中模型(4)报告了以“再融资”为因变量的Logistic回归结果,模型的对数似然估计值为156.114,数值不大,说明模型对数据的拟合度较理想,Cox &Snell R2和Nagelkerke R2的值分别为0.037、0.072,说明解释变量对被解释变量有一定的解释能力。重组时间相关系数为正,但不显著,这说明2007年新债务重组准则实施后债务重组公司股权再融资的可能性无明显差异,假设4得到支持。说明证券市场监管政策的改变,使得上市公司无法利用债务重组收益达到再融资标准,因此,无论债务重组收益是否计入利润,都不会对债务重组公司的再融资行为产生影响。

五、研究结论及对策

2006年债务重组准则的变化,给上市公司提供了增加利润的工具,一些债务重组公司利用准则变化的时机推迟重组时间,从而利用新准则增加利润,达到避免亏损的目的,但与新准则实施前一年相比,债务重组公司并没有利用债务重组达到再融资和ST摘帽的目的,也就是说,上市公司利用债务重组进行盈余管理只是为了避免亏损,从而避免退市,而不是再融资和ST摘帽,这一切都与证券市场监管政策的变化直接相关,因为上市公司退市政策的净利润指标包括非经常性损益,而再融资和ST摘帽的监管扣除了非经常性损益。因此,债务重组准则的变化不是导致上市公司盈余管理的根本原因,只是为上市公司进行盈余管理提供了新的选择,上市公司进行盈余管理的根本动机是规避证券市场监管,证券市场监管政策的变化直接导致上市公司盈余管理行为和动机的改变。

因缓解我国上市公司严重的盈余管理问题,必须从改革证券市场监管政策入手,才能找到解决问题的正确道路。从短期看,改进利用会计指标的证券市场监管,可以从三个方面来抑制上市公司的盈余管理,总体思路是增加上市公司盈余管理的难度:首先从指标的设计上看,建立一套完整的监管指标体系,因为单一会计指标很容易操纵,而建立各种指标之间的钩稽关系使得通过操纵同时达到这些目标增加难度;其次,所有和利润相关的监管指标均以扣除非经常性损益后的净利润为依据,特别是退市制度,彻底阻断了上市公司利用非经常性损益进行利润操纵的途径;三是出台更严格的借壳上市的标准和条件,凡是借壳上市的公司,一律按照首次发行新股的标准进行审核,增加垃圾公司重组难度,加快其退市步伐。但这样做的结果会有很大的副作用,因为增加上市公司盈余管理的难度,从表面上看,上市公司盈余管理的行为会受到抑制,但并不能从根本上缓解上市公司严重的盈余管理,上市公司会进行更隐蔽的盈余管理。另外,这样做实际上是一种更严格的行政管制,会导致更严重的权力寻租,使监管者更加迷信行政管制的作用,认为自己无所不能,忽视市场本身的作用,结果更难找到正确的方向。因此,改革行政管制的方法,增加上市公司盈余管理的难度,只能是在我国现实环境下的无奈之举。长远来看,必须进一步推进证券市场监管政策的市场化改革,充分发挥市场参与者的监督作用,建立市场化的证券市场监管制度,才能从根本上缓解上市公司严重的盈余管理问题。

[1]葛家澍,刘峰.会计理论——关于财务会计概念结构的研究[M].北京:中国财政经济出版社,2003.

[2]夏冬林.会计信息有用性与市场监管[M].大连:东北财经大学出版社,2007.

[3]罗炜,王永,吴联生.债务重组会计准则变更的经济后果[J].中国会计评论,2008,(2):193—206.

[4]管建强,王红领.上市公司股权激励与治理结构对盈余管理行为的影响分析[J].贵州财经学院学报,2012,(1):68—75.

[5]孙富山,陈澎,张巧良.会计应明确有效市场假设——解析债务重组准则、非货币性交易准则[J].财会研究,2005,(9):23.

[6]袁根根,田昆儒.管理者才能、公司控制力与高管薪酬——来自中国A股上市公司的证据[J].中南财经政法大学学报,2012,(5):95—101.

[7]王雁庆,迟程.刍议我国债务重组准则的演进[J].财会研究,2008,(1):30—31.

[8]王永.会计准则的经济后果性、盈余管理与证券监管[D].中南财经政法大学博士论文,2006.

[9]谢德仁.会计准则、资本市场监管规则与盈余管理之遏制:来自上市公司债务重组的经验证据[J].会计研究,2011,(3):19—26.

[10]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999,(9):25—35.

[11]王亚平,吴联生,白云霞.中国上市公司盈余管理的频率与幅度[J].经济研究,2005,(12):102—112.