融资约束、会计信息质量与投资效率

2013-11-27罗斌元

郭 琦 罗斌元

(1.天津财经大学 统计系,天津300222;2.河南理工大学 经济管理学院,河南 焦作454000)

一、引言

投资决策居于公司三大财务决策的核心地位:一方面,它在很大程度上决定了公司的融资行为;另一方面,投资收益的多寡又直接影响着公司的股利支付行为。就宏观层面而言,研究公司层面的投资行为也是揭示宏观经济运行内在规律的微观基础。但是,已有的研究表明,近年来我国上市公司投资效率普遍不高,非效率投资行为普遍存在,投资不足现象严重,因此,如何抑制非效率投资行为、提高投资效率成为实务中急需解决的问题。与此同时,随着我国新会计准则体系的实践和与国际准则全面趋同“路线图”的实施,我国的会计信息质量是否得以提高?会计信息有用性体现在哪些方面?会计具有经济后果吗?这些问题亟须理论界给出及时、明确的答复。

本文将会计信息质量和投资纳入到一个统一的分析框架,研究会计信息质量对投资效率的影响,一方面期望从会计信息角度探索提高投资效率的途径,另一方面可为会计信息的有用性提供新的证据。本文的主要贡献可能在于:第一,将会计信息质量问题和投资效率问题结合起来研究,在实证上既表明提高会计信息质量能够提高投资效率,也证实了会计信息的有用性;第二,应用随机边界模型较精确地测度了投资效率,解决了投资效率计量难问题;第三,首次证实了会计信息质量对投资效率的影响不是非线性的,而是随着会计信息质量的提高,其对投资效率的边际影响越来越小。

本文结构安排如下:第二部分对相关文献进行述评;第三部分基于投资随机边界模型对实证研究进行设计;第四部分是实证检验结果及敏感性测试;最后一部分是本文的研究结论和政策建议。

二、文献综述

在会计信息质量对投资的影响方面,研究成果较少。理论方面,Bushman和Smith从机会识别、约束代理人行为、缓解融资约束三个方面论述了会计信息的形成和披露对投资的积极作用[1]。实证方面,Verdi利用完美世界中投资与托宾Q的关系分离出了投资不足和投资过度,分别就会计信息质量与投资不足、投资过度的关系进行检验,发现会计信息质量与投资不足、投资过度均呈现负相关,证实了高质量的财务报告信息能够缓解信息不对称和代理冲突,提高公司投资效率[2]。Biddle和Hilary的研究假设现金敏感度与信息不对称正相关,然后检验了会计信息质量与现金敏感度的关系,发现会计信息质量与现金敏感度呈现负相关关系,从而证实了高质量的会计信息能够缓解信息不对称,提高投资效率[3]。Biddle等对Verdi论文的实证部分进行了重新设计,同样得到了相同的结论[4]。从以上文献可以看出,这些研究开辟了一个新视角,但利用完美世界的假设来分离出投资不足和投资过度,以及先导地假定现金敏感度与信息不对称正相关,这些苛刻的假设或假定会大大削弱研究结论的稳健性。

在研究投资效率问题时,最关键的环节是如何相对精确地测度投资效率。最近几年,借鉴其他学科的研究成果,随机边界模型被用于对投资效率的测度。Wang把资本市场不存在缺陷时的投资支出作为投资最优边界,把它与实际投资支出的差异归结为融资约束导致的投资效率损失,该损失具有单边分布的特征。然后,Wang对融资约束假说的验证就转化为检验投资效率损失是否显著[5]。Habib和Ljungqvist以公司的市场价值(采用托宾Q衡量)为最优边界,定量分析了经理人与股东之间的代理问题导致的效率损失[6]。而连玉君把上述两种思想结合起来,通过建立一个双边随机边界模型(一边测度融资约束对投资的影响,另一边测度代理成本对投资的影响)来测度投资效率,其设定的最优边界是通过运用面板向量自回归模型构建的基准Q[7](P105-119)。从方法论的角度来说,随机边界模型是最适合对投资效率进行测度的方法,关键是如何恰当地设定最优边界和无效率项的影响因素。Wang和Habib、Ljungqvist对无效率项的设定都是单边的,没有考虑双边的可能;连玉君虽然考虑了双边的无效率项,但未考虑外生解释变量对无效率项方差的影响和控制变量对无效率项的影响,使得对投资效率的估计有偏和统计推断失效。

本文采用随机边界模型来测度投资效率,设定融资约束来限定无效率项具有单边分布,同时考虑外生解释变量对无效率项的均值和方差的影响,以及控制变量对无效率项的影响,从多角度考察会计信息质量对投资效率的影响。

三、实证研究设计

(一)数据来源及样本选择

本文的研究样本为我国沪深交易所的上市公司,研究的时间区间为1996~2010年。需要说明的是,测度会计信息质量用到的数据是1996~2010年的月度数据,其他变量用到的是1998~2010年的年度数据。为了避免上市初期公司对财务报表的粉饰,准确反映上市公司的实际经营状况,本文剔除了上市不足3年的公司样本,同时还剔除了金融类上市公司样本。此外,为了避免离群值对研究结论的影响,对所有的连续变量都作了1%和99%分位数缩尾处理。本文原始数据全部来源于CCER数据库,变量的运算及方程参数的估计利用STATA11.0软件包完成。

(二)变量的界定

1.会计信息质量。会计信息包含能够预测公司回报的信息量越多,则会计信息质量越高。参考Engel等[8]、Ball等[9]、Busu[10]的研究,本文以盈余与股票回报间的逆向回归方程的拟合优度作为会计信息质量的衡量指标,具体方程设定为:

其中,EPSi,t是每股收益;Pi,t-1是上一期的每股市价;RETi,t是异常回报率(=公司回报率-所在交易市场的回报率);NRi,t是虚拟变量:当 RETi,t小于0时取1,否则为0。

为了扩大样本量,得到更精确的结果,本文将每个公司拟合方程的时序期间界定为本年及前两年,时序间隔设定为月,即以每个公司截止到本年末的前36个月作为样本量,对式(1)作OLS估计,得到方程的拟合优度(r2)作为该公司在本年会计信息质量的替代变量。需要说明的是,为了得到1998年每个公司的r2,原始数据的取数区间向前延伸到1996年。

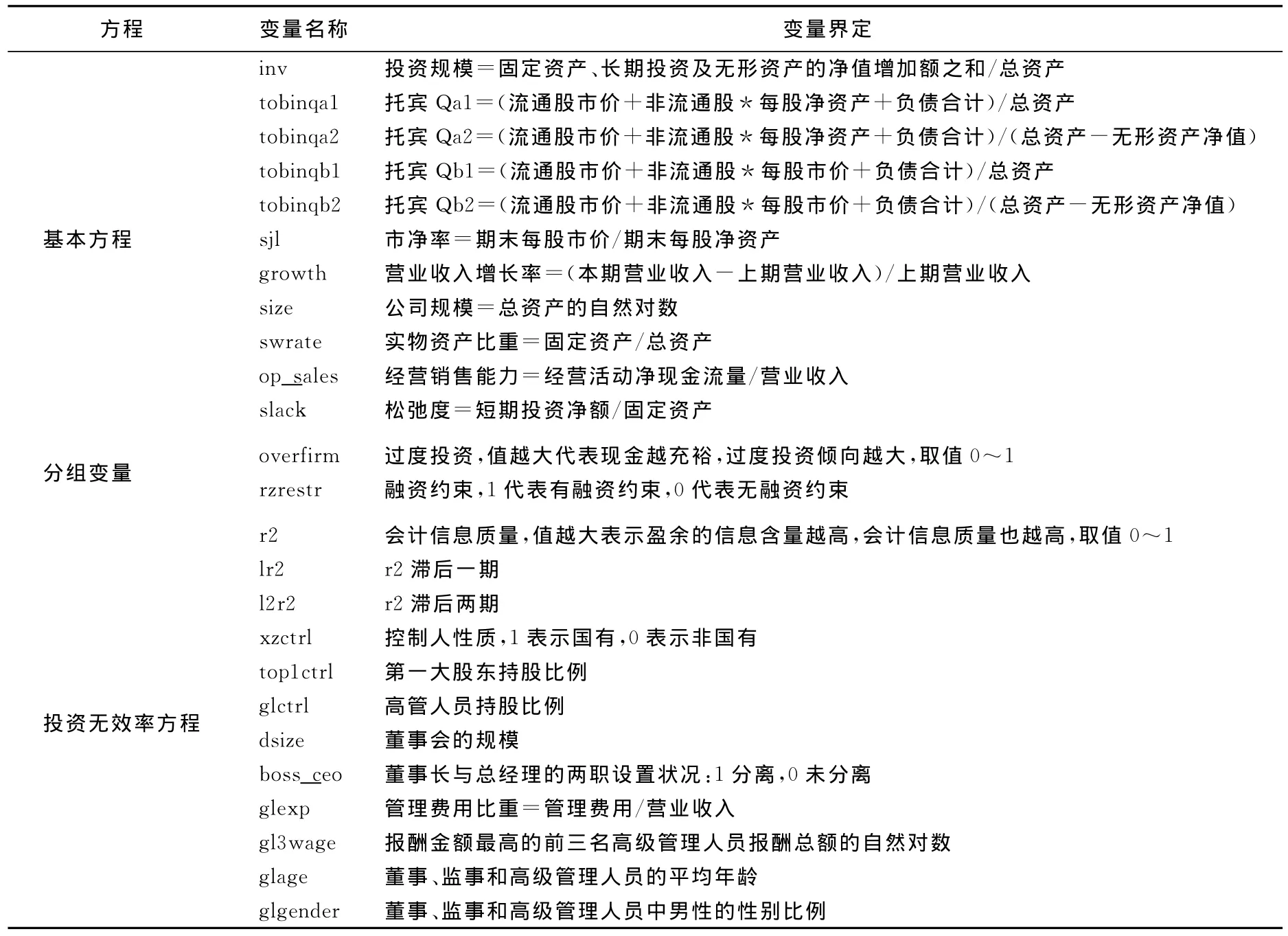

2.融资约束。大量的研究发现,现金存量和负债水平是反映公司是否受融资约束的主要指标,参考Biddle等的研究[4],将overfirm设定为过度投资排序指标,其计算方法是:将现金存量cash进行1 000等份排序,再将负债水平leverage取相反数后也进行1 000等份排序,然后将两者的排序值除以1 000再相加求平均,即为overfirm值。其中,现金存量cash等于货币资金与短期投资之和再除以总资产,负债水平leverage是总负债与总资产的比值。

Biddle等认为,overfirm越接近1,过度投资的可能性越大;overfirm越接近0,投资不足的可能性越大,而投资不足最主要的原因是受融资约束[4]。本文对overfirm进行4等份排序,将排序值等于1的界定为受融资约束,用rzrestr等于1表示,将排序值等于4的界定为无融资约束,用rzrestr等于0表示。

3.投资规模。参考辛清泉等的研究[11],将投资规模(inv)界定为固定资产、长期投资和无形资产的净值增加额之和与总资产的比值。

4.投资机会。从国内外文献看,托宾Q是最常见的反映公司投资机会的代理变量,而且,对托宾Q的计算有不同的算法。另外,宋剑峰的研究表明市净率是一个能较好预示中国上市公司成长性的指标[12],因此,本文分别以托宾 Q(tobinqa1、tobinqa2、tobinqb1、tobinqb2,具体的计算参见表1)和市净率(sjl)作为投资机会的代理变量。

5.控制变量。参考Biddle等[4]、Biddle和 Hilary[3]、Verdi[2]等的研究成果和相关理论,本文选择如下变量作为基本方程的控制变量:营业收入增长率、公司规模、实物资产比重、经营销售能力以及松弛度。投资无效率方程的控制变量包括:控制人性质、第一大股东持股比例、高管人员持股比例、董事会的规模、董事长与总经理的两职设置状况、管理费用比重、报酬金额最高的前三名高级管理人员报酬总额的自然对数、董事监事和高级管理人员的平均年龄、董事监事和高级管理人员中男性的性别比例。此外,本文在基本方程中还控制了行业和年度因素。以上变量的具体定义见表1。

(三)实证检验模型

借鉴Battese和Coelli以及Wang等的研究[5],我们设定随机边界模型如下:

基本方程:

投资无效率方程:

(四)描述性统计及简单相关性分析

表2显示的是本文所涉及的主要变量的描述性统计分析结果。通过表2可以看出:(1)融资约束组的投资规模显著比非融资约束组要小,说明融资约束可能会减少投资;(2)当前的会计信息质量在融资约束组与非融资约束组之间不存在显著差异,但对于滞后一期和滞后二期的会计信息质量而言,融资约束组显著比非融资约束组要差,说明会计信息质量与融资约束条件密切相关。由于融资约束条件本身由现金及负债比例等财务指标设定,受融资约束就意味着会出现较差的财务指标值,从而导致较差的会计信息质量;(3)投资机会的代理变量及其他控制变量基本上都在两组间存在显著差异,这初步说明了两组样本的会计信息质量可能对投资有不同的影响,也初步证明了在前面的研究设计中,为了单独考察会计信息质量对治理投资不足的作用而将研究范围界定为融资约束组的合理性。

表1 变量界定

表2 样本主要变量的描述性统计

通过Pearson和Spearman检验可以发现,投资与投资机会间存在着显著的正相关关系;投资与滞后一期和滞后两期的会计信息质量间存在着显著的正相关关系,但与当期的会计信息质量之间的关系较弱。另外,除了营业收入增长率外,投资机会的其他各代理变量之间的相关系数都大于或接近0.5,说明它们之间存在着较严重的共线性问题,在后面的实证检验中就不能同时进入检验方程。其他变量间的相关系数较小,不存在严重的共线性问题。

四、实证研究结果

(一)基本的检验结果

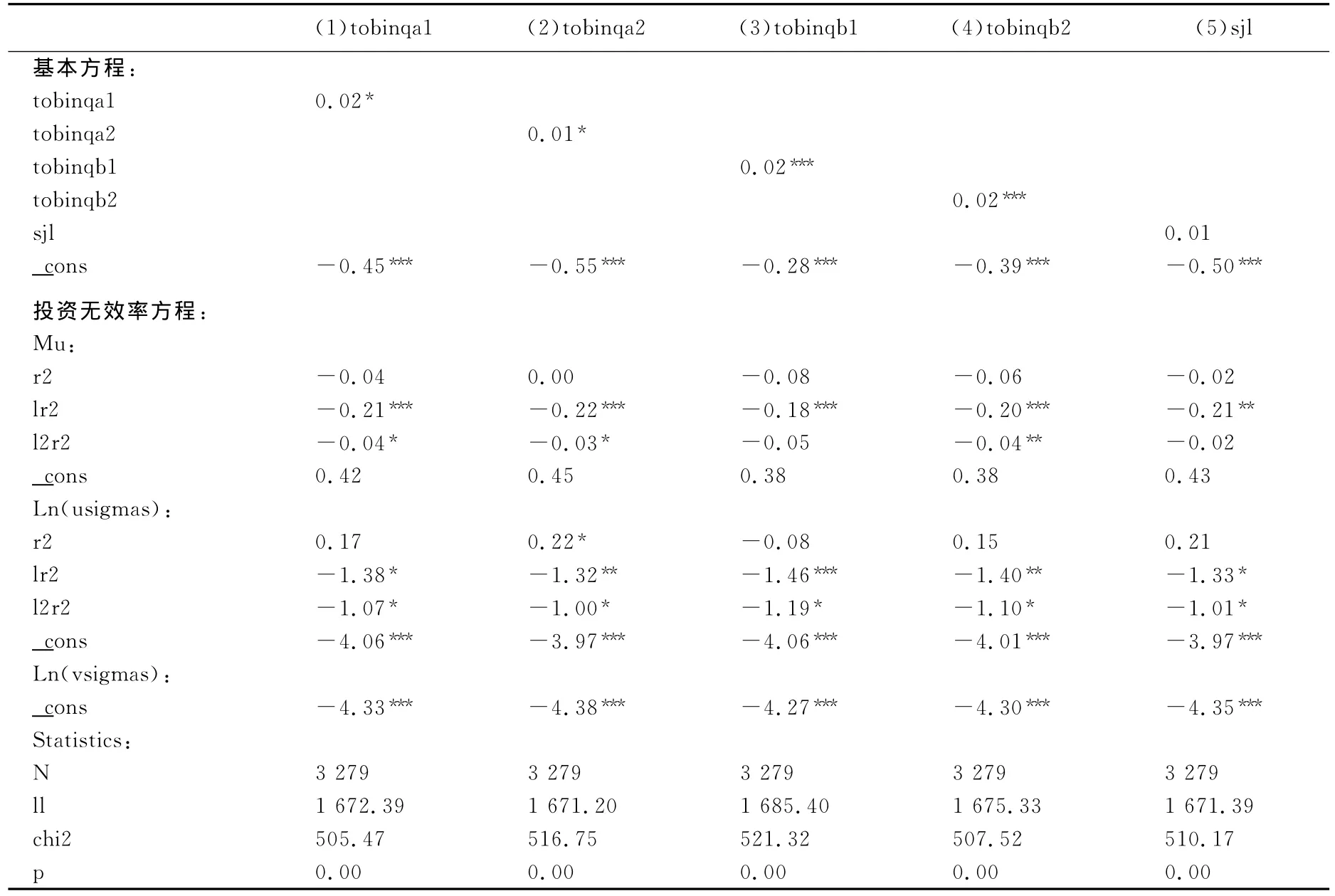

利用极大似然估计法(MLE)对式(2)~(4)进行估计,表3报告了估计的结果。从无效率项的均值估计方程可以看出,当期及前期会计信息质量的估计系数都为负,说明高质量的会计信息能够减少无效率项,从而提高投资效率;当期会计信息质量的估计系数不显著,但滞后一期和滞后两期的会计信息质量较显著,而且,滞后一期的会计信息质量的估计系数的绝对值明显较大,这说明滞后一期的会计信息在减少投资不足、提高投资效率方面发挥的作用比当期和滞后两期的要大。这也许是因为当期的会计信息在作投资决策时无法得到,而滞后两期的会计信息因时效性太差,使得其发挥的作用很有限。

从无效率项的方差估计方程可以看出,滞后一期和滞后两期的会计信息质量与无效率项的方差显著负相关,说明高质量的会计信息能够降低无效率项的不确定性。而且,滞后一期的会计信息质量的估计系数也最大,说明滞后一期的会计信息质量在降低无效率项的不确定性上起到的作用更加明显。当期会计信息质量的估计系数基本不显著且有的是较小的正值,说明其发挥的作用非常有限。

从基本方程可以看出,投资机会的代理变量的估计系数都为正,符合预期,但其值均较小,说明在中国的上市公司中,这些代理变量存在较大的代理“噪音”,不能很好地衡量公司的成长机会。其他变量的估计系数基本符合预期。从对数似然函数值来判断5个模型的整体估计效果可知,模型(3)相对较好一点。以下的分析就基于模型(3)的估计结果展开,其他模型与其类似。

表3 基本方程和投资无效率方程的检验结果

(二)会计信息质量与投资效率

根据随机边界模型的效率公式,我们计算了全样本的投资效率,以及按会计信息质量进行三分组排序后的投资效率,并对高质量会计信息组与低质量会计信息组的差异进行了均值检验和中位数检验,结果列示于表4中。由表4可知,受融资约束的中国上市公司平均投资效率为88.7%,偏离最优投资水平11.3%;投资效率的中位数为90.1%,说明投资效率的整体分布呈现左拖尾特征。无论是按滞后一期会计信息质量还是滞后两期会计信息质量分组,高质量会计信息组的投资效率显著高于低质量会计信息组,说明前期的会计信息对提高投资效率确实有显著的作用。按当期会计信息质量进行分组,高质量会计信息组与低质量会计信息组的投资效率差异不明显,说明当期的会计信息对提高投资效率作用不明显,或者说管理者在作投资决策时没有充分利用当期的会计信息。这些结果都印证了前文的分析结论。

表4 会计信息质量与投资效率

(三)会计信息质量与无效率项的边际均值

考虑到会计信息质量与投资无效率项的非线性关系,我们分别计算了投资无效率项相对于会计信息质量的无条件边际均值和无条件边际方差。表5计算的是全样本无条件边际均值,以及按相应的会计信息质量三分组排序后的无条件边际均值和高低两组的差异检验。由表5可知,投资无效率项相对于会计信息质量的无条件边际均值无论是均值还是中位数都是负值,说明投资无效率项与会计信息质量之间存在负相关关系,与前文的结论一致;高质量会计信息组无条件边际均值的绝对值小于低质量会计信息组,说明随着会计信息质量的提高,会计信息对于减少无效率投资的作用越来越小,这也符合一般事物的“凹性”规律。

表5 会计信息质量与投资无效率项的边际均值

(四)会计信息质量与无效率项的边际方差

表6计算的是全样本无条件边际方差,以及按相应的会计信息质量三分组排序后的无条件边际方差和高低两组的差异检验。由表6可知,投资无效率项相对于会计信息质量的无条件边际方差无论是均值还是中位数都是负值,说明投资无效率项的不确定性与会计信息质量之间存在负相关关系,高质量的会计信息能够减少无效率项的不确定性,与前文的结论一致;高质量会计信息组无条件边际方差的绝对值小于低质量会计信息组,说明随着会计信息质量的提高,会计信息对于减少无效率项不确定性的作用越来越小;但当期会计信息的无条件边际方差在高低两组间无显著变化,说明当期的会计信息与前期的会计信息对投资效率的影响不同。

表6 会计信息质量与投资无效率项的边际方差

(五)敏感性检验

为了验证本文研究结论的可靠性,我们还进行了如下的敏感性检验,限于篇幅没有报告相应的检验结果:

1.重新界定会计信息质量。研究中常有学者用应计盈余质量作为会计信息质量的代理变量[14],本文也尝试用以下四种方法来估计盈余质量并将其作为会计信息质量的替代变量:修正的操控性应计模型、营运资本应计模型(DD模型)、修正的营运资本应计模型(修正的DD模型)及拓展的营运资本应计模型(拓展的DD模型)。经分别重新估计,本文的研究结论未发生实质性变化。

2.重新界定投资规模。现有关于投资的研究中,亦有不少文献采用“购建固定资产、无形资产和其他长期资产所支付的现金+购买和处置子公司及其他营业单位所支付的现金+权益性投资和债权性投资支出所支付的现金/年初总资产”指标来界定投资规模[13],本文也借鉴这一做法进行估计,结果在整体上仍支持本文的结论。另外,本文也尝试在界定投资时加入每年的折旧,换言之,以毛投资额作为当年投资规模的替代,重新估计结果发现,除估计系数的显著性水平有所降低外,其他未发生明显变化。

3.重新设定融资约束指标。本文分别用Altman Z值[15]、经营现金流量是否为负值、是否有足够的现金支付到期债务等作为融资约束指标的替代变量进行敏感性检验,发现本文的研究结论亦未有显著改变。

五、结论及政策建议

与投资相关的研究,投资效率的测度是关键。本文在融资约束的假定下,构建了一个能够较客观测度投资效率的单边随机边界模型,并利用该模型实证检验了会计信息质量对投资效率的影响,实证检验结果表明:

1.当公司受融资约束时,提高滞后一期和滞后两期的会计信息质量能够显著降低无效率项的均值和方差,提高投资效率并降低不确定性,但当期的会计信息质量对当期的投资效率影响不显著。

2.在估计方程中,各期会计信息质量的估计系数的绝对值都较小,说明会计信息质量对改进非效率投资的作用有限。

3.受融资约束的中国上市公司平均投资效率为88.7%,偏离最优投资水平11.3%,投资效率的中位数为90.1%,偏离最优投资水平9.9%,说明中国上市公司投资效率的整体分布呈现左拖尾特征。

4.随着会计信息质量的提高,无效率项对会计信息质量的无条件边际均值和无条件边际方差的绝对值越来越小,说明会计信息质量与投资效率之间存在“凹形”的非线性关系,会计信息质量对投资效率的影响随着会计信息质量的提高会变得越来越小。

本文的研究结论表明,加强会计工作、提高会计信息质量是改善投资效率的重要途径。然而,从实证结果看,会计信息对改善投资效率的作用毕竟有限,因此,一方面应该努力改善会计信息质量,让其发挥更大的作用,另一方面应该探寻多种治理非效率投资的途径,综合治理,高效投资。

[1]Bushman,R.M.,Smith,A.J.Financial Accounting Information and Corporate Governance[J].Journal of Accounting and Economics,2001,32(1):237—333.

[2]Verdi,R.S.Information Environment and the Cost of Equity Capital[Z].Working Paper of University of Pennsylvania,2006.

[3]Biddle,G.C.,Hilary,G.Accounting Quality and Firm-Level Capital Investment[J].The Accounting Review,2006,81(5):963—982.

[4]Biddle,G.C.,Hilary,G.,Verdi,R.S.How Does Financial Reporting Quality Relate to Investment Efficiency?[J].Journal of Accounting and Economics,2009,48(2):112—131.

[5]Wang,H.A Stochastic Frontier Analysis of Financing Constraints on Investment[J].Journal of Business and Economic Statistics,2003,21(3):406—419.

[6]Habib,M.,A.Ljungqvist.Firm Value and Managerial Incentives:A Stochastic Frontier Approach[J].Journal of Business,2005,78(6):2053—2094.

[7]连玉君.中国上市公司投资效率研究[M].北京:经济管理出版社,2009.

[8]Engel,E.,Hayes,R.M.,Wang,X.CEO Turnover and Properties of Accounting Information[J].Journal of Accounting and Economics,2003,6(1):197—226.

[9]Ball,R.,Kothari,S.P.,Robin,A.The Effect of International Institutional Factors on Properties of Accounting Earnings[J].Journal of Accounting & Economics,2000,29(1):1—51.

[10]Basu,S.The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economics,1997,24(1):3—37.

[11]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007,(8):110—122.

[12]宋剑峰.净资产倍率、市盈率与公司的成长性——来自中国股市的经验证据[J].经济研究,2000,(8):36—45.

[13]程钟鸣,夏新平,余明桂.政府干预、金字塔结构与地方国有上市公司投资[J].管理世界,2008,(9):34—47.

[14]周元元,庄明来,汪元华.ERP系统实施、制度环境与会计信息质量——基于中国上市公司的经验证据[J].中南财经政法大学学报,2011,(3):99—106.

[15]Altman,E.I.Financial Ratios,Discriminant Analysis and the Prediction of Corporate Bankruptcy[J].Journal of Finance,1968,23(4):589—609.