内生视角下高管员工薪酬差距对偿债能力影响的实证分析

2013-11-23教授乔路兵西北师范大学商学院西北师范大学经济学院兰州730070

■ 刘 敏 教授 乔路兵(、西北师范大学商学院 、西北师范大学经济学院 兰州 730070)

文献综述与研究假设

目前国内外众多学者从不同角度和层面分析了薪酬差距对绩效的影响机制,形成两个主流观点:锦标赛理论和行为理论。其中,锦标赛理论认为拉大薪酬差距可以有效激励企业员工(包括高管团队)向更高的岗位层级迈进,从而提升企业绩效。并且,这也是企业监督难度加大的内在要求。Eriksson(1996)通过研究丹麦的数据,得出单纯增加经理人绝对薪酬并不会达到激励的效果,而是需要通过加大高管间的薪酬差距才能诱使经理人更加努力。我国学者林浚清、黄祖辉、孙永祥(2003)以上市公司年报数据为样本进行研究,得出我国上市公司高管团队内薪酬差距与公司业绩之间呈显著的正相关关系,符合锦标赛理论的预期。

与锦标赛理论相反,行为理论认为过大的薪酬差距会破坏组织的合作氛围。Cowherd,Levine(1992)通过研究认为,出于较高的合作需求,高管团队的薪酬差距不应该过大,这样企业才会有好的绩效水平。Siegel,Hambrick(1996)通过研究发现,高管间较小的薪酬差距可以带来较高的股票回报率。张正堂、李欣(2007)采用绝对薪酬差距作为高管团队内薪酬差距的衡量指标,发现其对业绩的影响是显著为负的,符合行为理论的预期。

研究发现大部分学者在衡量业绩指标时,通常仅选取某几个财务指标,而企业绩效的衡量包括偿债、营运、盈利和发展等角度,胥佚萱(2010)曾指出“绩效度量指标的选取是激励研究中的一个难题”。因此,本文基于批发零售行业的特性,选取绩效指标下的偿债能力指标为研究方向,提出如下假设:

H1:高管员工薪酬差距对偿债能力具有线性影响;H2:高管员工薪酬差距对偿债能力具有非线性影响;H3:高管员工薪酬差距与偿债能力无关。

如果薪酬差距是内生变量,则很可能出现变量与随机误差项相关的结果,此时,OLS估计量是有偏的且非一致的。根据常识,不仅薪酬差距会影响企业绩效,企业绩效反过来也会影响薪酬差距,即薪酬差距应该被认为是内生的。而大部分学者在研究薪酬差距与企业绩效时,将薪酬差距视为外生变量,并采用简单的OLS回归方法来分析,并未考虑业绩对薪酬差距的影响。基于此,鲁海帆(2009)在其文章就已指出。因此本文提出如下假设:

H4:高管员工薪酬差距是内生变量,即偿债能力对高管员工薪酬差距有显著影响。

研究设计

(一)数据、样本选取与变量说明

本文选取在沪深两市A股上市的48家批发零售企业2005-2010年的数据为研究样本,剔除数据不全企业、ST和PT企业、中小板和创业板企业、薪酬差距小于零的企业,通过excel、Spss17.0和Eviews6.0软件完成统计与检验。数据来源主要为国泰君安CSMAR数据库和财经网。本文所选取指标与定义如表1所示。

(二)模型设计

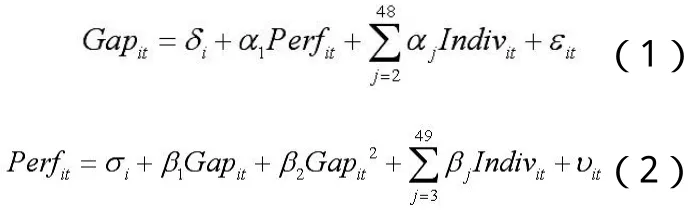

为解决外生性分析的缺陷,本文构建如下联立方程组:

其中,δ和σ为常数项,ε和ν为残差项,下标it表示第i家企业第t年的数据。Indiv为样本虚拟变量,用来控制个体因素对偿债能力的影响。

模型(I)研究的是各偿债能力指标对高管员工薪酬差距的影响,模型(2)研究的是高管员工薪酬差距对企业偿债能力各指标的影响。本文主要对模型(2)进行分析,而用模型(1)来控制GAP的内生性,因此,采用单一方程估计方法,主要包括工具变量法和两阶段最小二乘法(TSLS)。

实证分析

(一)描述性统计分析

表2中,从2005年到2010年,薪酬差距的平均倍数为8.5倍左右,最小倍数为1.54,最大倍数为55.761,标准差为8.477,说明各公司高管员工薪酬差距有较大的差异。

国际上通常认为,流动比率的下线为100%,流动比率和速动比率分别为200%和100%时较为适当。从上面数据可知,我国批发零售行业流动比率虽未达到最优标准,却也稳定可靠,而速动比率已接近国际公认的最优标准。同时,CR、QR和CAT的标准差分别为1.19、1.044和2.314,说明各公司的短期偿债能力差异不大,行业水平较平稳。相反,长期偿债能力方面,行业的资产负债率平均值达到54倍之多,利息保障倍数最小值近-20倍,且两指标标准差分别为18.457和156.458,这说明,注:***、**分别表示估计系数在99%、95%的置信水平下显著。我国批发零售行业现在总体上是高负债经营,长期偿债能力堪忧。

表1 指标选取与定义

表2 各变量的描述性统计结果

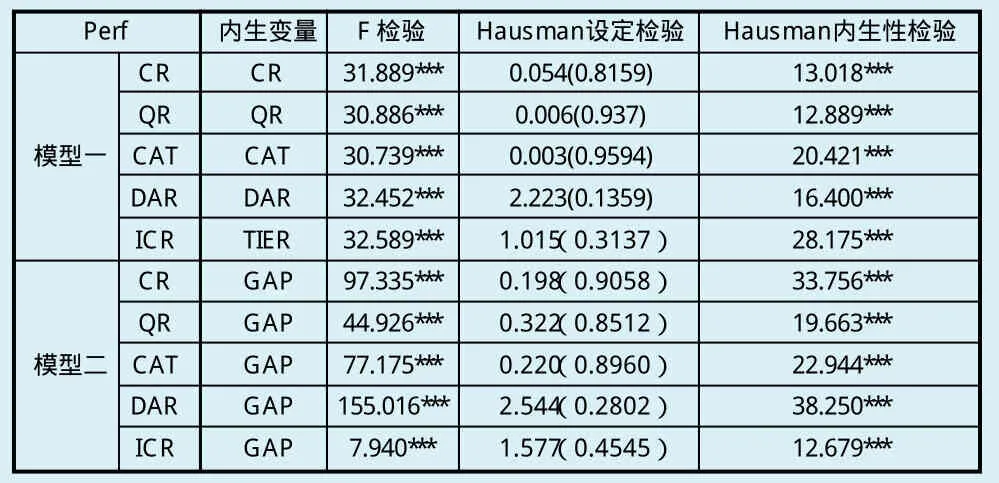

表3 模型的形式判定和内生性的Hausman检验

表4 模型1回归结果

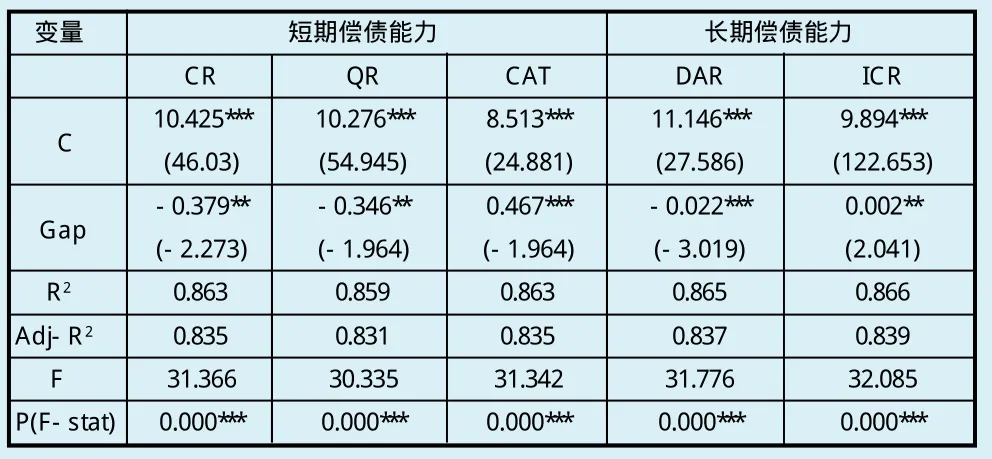

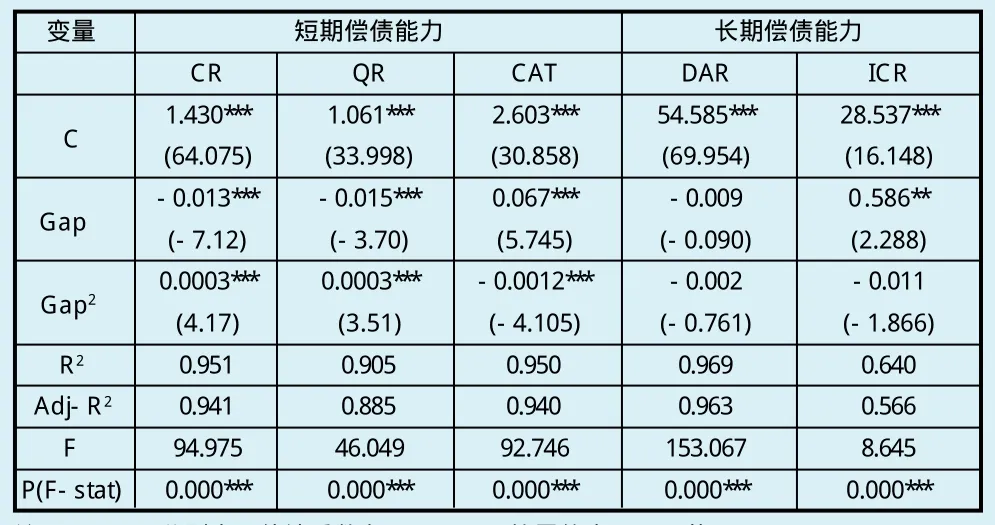

表5 模型2回归结果

(二)模型判断与内生性检验

考虑到新上市公司的数据容易出现波动,本文采用平衡面板数据,通过F检验和霍斯曼(Hausman)设定检验对模型的形式进行判断。

表3中,F统计量的概率值较小,拒绝了误差项全部为零的假设,表明与固定效应变截距模型相比,混合回归模型是无效的。同时,Hausman设定检验得出固定效应模型和随机效应模型的估计量没有实质差异。关于内生性的判断,在模型1与模型2中,P<0.01,说明各指标具有显著的内生性。

(三)回归分析

由表4可知,流动比率、速动比率和资产负债率与高管员工薪酬差距显著负相关,流动资产周转率、利息保障倍数与薪酬差距显著正相关,H4得证。因此进一步说明本文将薪酬差距视为内生变量是合理的,依据各偿债能力指标的计算公式可知模型1中各指标对薪酬差距的回归结果是同一的。模型2回归结果如表5所示。

表5显示,在控制了薪酬差距的内生性后,当因变量是短期偿债能力指标时,薪酬差距的一次项和二次项均在0.01的水平上显著,其中,薪酬差距与流动比率和速动比率呈“U”型关系,与流动资产周转率呈倒“U”型关系,H2得证。当因变量为长期偿债能力指标时,结果显示薪酬差距与资产负债率和利息保障倍数无关,有效地支持了H3。

通过进一步的计算,得到高管员工薪酬差距与流动比率、速动比率和流动资产周转率的拐点分别为21.67、25和27.92。即薪酬差距区间分别为[21.67,+∞)、[25,+∞)和(0,27.92)。由此可得高管员工薪酬差距对企业偿债能力影响的合理区间为[25,27.92]。

流动(速动)资产与流动(速动)比率正相关,与流动资产周转率负相关。因此,从此角度看,在其他影响因素一定的情况下,高管员工薪酬差距与流动(速动)比率的“U”型关系意味着高管员工薪酬差距对流动资产周转率有倒“U”型影响。

结论

本文研究结果显示高管员工薪酬差距具有内生性,它受到企业绩效的影响。以往研究通常得出薪酬差距对绩效的线性影响,即随着薪酬差距的扩大,企业绩效也会随之扩大或减小。而本文的结论为在薪酬差距对短期偿债能力的影响过程中这两种理论均起作用。当选取不同的偿债能力指标衡量绩效时,影响过程是不同的。

本文计算出分析高管员工薪酬差距对企业偿债能力的影响时薪酬差距的合理区间,当薪酬差距保持在该区间时,合理的薪酬差距机制使企业的流动资产和速动资产增加,流动负债减少,营业现金流速度加快,销售扩大,外债减少。由于批发零售行业典型的商品流通特性,这种现象会尤为突出,因此在考虑企业的偿债能力时应该把高管员工薪酬差距控制在这一区间,这时企业的短期偿债能力才是最优的。

1.林浚清,黄祖辉,孙永祥.高管团队内薪酬差距、公司绩效和治理结构[J].经济研究,2003(4)

2.张正堂,李欣.高层管理团队核心成员薪酬差距与企业绩效的关系[J].经济管理,2007(2)

3.王怀明,史晓明.高管-员工薪酬差距对企业绩效影响的实证分析[J].经济与管理研究,2009(8)

4.鲁海帆.内生性视角下高管层薪酬差距与公司业绩研究[J].软科学,2009,23(12)

5.樊欢欢,张凌云.EViews统计分析与应用[M].机械工业出版社,2009

6.赵德武.财务管理[M].高等教育出版社,2007

7.高铁梅.计量经济分析方法与建模:EViews应用及实例[M].清华大学出版社,2009

8.丁国盛,李涛.SPSS统计教程:从研究设计到数据分析[M].机械工业出版社,2005

9.中国注册会计师协会.财务成本管理[M].中国财政经济出版社,2009