论人口红利下降对我国人力资源会计应用的影响

2013-11-22副教授太原理工大学经济管理学院太原030024

■ 李 刚 副教授 林 曼(太原理工大学经济管理学院 太原 030024)

引言

人口红利是指当一个国家劳动年龄人口占总人口比重较大,抚养率较低时,劳动力充足供给和高储蓄率为经济增长提供的额外源泉。近年,我国人力资源成本大幅上涨,人口红利下降趋势明显。经济环境变化将对企业人力资源管理产生影响,也必然会波及为人力资源管理服务的人力资源会计,这种“衍生性”影响不应被忽视。

人力资源会计应用仍处于困境中

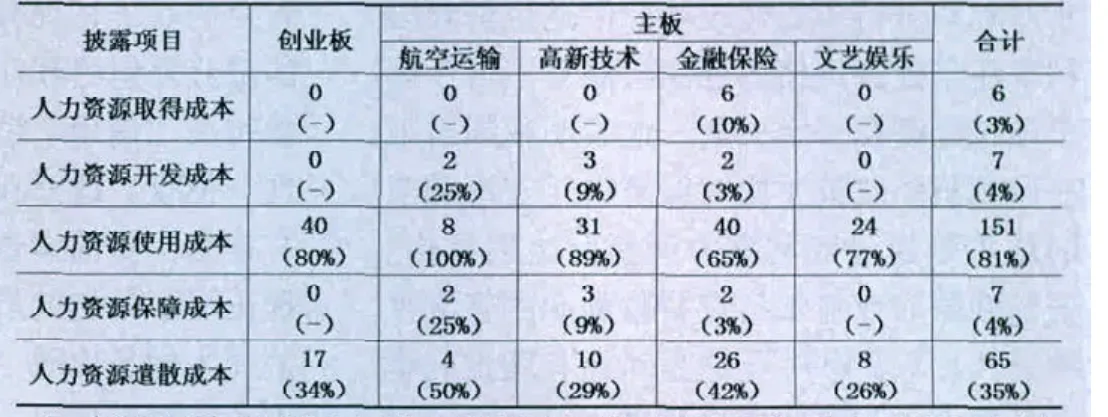

自20世纪80年代人力资源会计引入我国以来,我国学者对其进行了持续研究,理论上取得了一定成果,应用却相对滞后。笔者选择了在沪深证券交易所上市的152家公司2009年报,其中A股主板航空运输业6家、高新技术业60家、金融保险业36家、深市创业板50家。通过全面分析其披露的会计信息,没有发现全面实施人力资源会计的企业。大部分企业仅在报表附注中分项目披露了人力资源成本会计信息,其中仅有4家企业对核心人才进行了资产化核算(见表1)。

另外,笔者对香港联合交易所上市的186家公司2010年报披露信息进行了全面分析。其中主板航空运输业8家、高新技术业35家、金融保险业62家、文艺娱乐业31家、创业板50家。没有发现全面实施人力资源会计的企业,多数企业仅在报表附注中分项目披露了人力资源成本会计信息(见表2)。

综上,人力资源会计在我国仅有尝试性的应用,其理论尚未完全演变成实践。要揭示这一现象的根本原因,有必要对我国经济环境变化对人力资源会计应用的影响进行深入研究,从中得出结论和建议,以期对推进人力资源会计应用有所帮助。

人口红利下降将对人力资源会计应用产生深刻影响

(一)放大企业人力资源会计核算需求

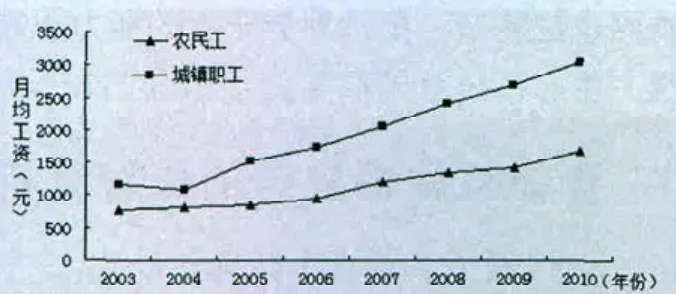

图1中展示了全国城镇职工和农民工月均工资在过去8年内的变化。2005-2010年间,全国城镇单位就业人员月均工资逐年上涨,同比增长率高于10%。农民工月均工资8年内逐年上涨,2010年达到2049元,是2003年的2.62倍。可见,我国工资呈上涨趋势,人力资源定价提高。随着人力资源稀缺性增强,企业为了维持充足的劳动力必将提高人力资源投入,这也导致人力资源成本上升。一项对于不同类型企业的调查表明,劳动力成本平均提高20%。

会计信息重要性取决于其金额大小是否足以对决策产生影响。人力资源成本占总成本比重上升,其重要性提高。人力资源会计核算应遵守“重要性”基本原则,对于重要的经济业务,应单独核算、分项目反映。因此,人力资源会计信息重要性提高必将增强企业对人力资源会计进行单独核算的需求,有助于推进人力资源会计应用。

(二)倒逼企业开始重视人力资源会计

自2004年首次出现“民工荒”后,这一现象持续至今且情况不断严重。2002-2009年期间,城镇就业总量增加速度快于全国劳动年龄人口增长速度,两者比率逐步提高。图2表明,2001-2011年岗位空缺与求职人数比率整体呈上升趋势,2008和2009年受到金融危机的影响略有下降,2010年比率大幅度上升首次大于1,2011年达到1.06。可见,虽然依旧存在摩擦性失业和结构性失业,但劳动力无限供给的特征越来越不明显。

劳动力资源稀缺性增强,如何招聘、维持充足的人力资源已成为影响企业生存发展的重要因素。传统的人力资源管理难以应对劳动力短缺的挑战,企业亟需革新人力资源管理方式。人力资源管理部门做出前瞻性决策需要依赖企业人力资源成本及价值信息。人力资源会计作为确认和计量人力资源的会计程序和方法,提供的人力资源会计信息比传统会计更全面,这将促使企业开始重视人力资源会计。

表1 沪深证券交易所上市公司人力资源会计信息披露情况(2009年)

表2 香港联合交易所上市公司人力资源会计信息披露情况(2010年)

图1 我国城镇单位就业人员及农民工月均工资变化(2003-2010)

图2 岗位空缺与求职人数比率变化(2001-2011)

(三)改变企业会计信息供给倾向

我国目前仍然是粗放型的经济增长模式,人力资本为经济增长做出的贡献较少。人口红利下降,意味着低成本劳动力的优势将要消失,企业过去的经营方式难以为继。实施企业转型升级,向知识密集型企业转型是企业发展的必然趋势。我国“十二五”规划已经通过促进经济转型的战略,而人口红利下降将增加转型的积极性和迫切性,提高人力资本增长率,促进经济增长模式向集约型转变。

粗放型的经济增长模式下,物质资本占据主导地位,企业披露人力资源会计信息的意识淡薄。人口红利下降促进经济增长模式转型,为企业披露人力资源会计信息提供驱动力。我国经济转型进程中,知识密集型企业所占比例将逐渐增大,经济增长对人力资源的依赖增强,人力资本在经济发展中作用增大,地位提高。这必将刺激企业披露人力资源会计信息的积极性,进而推进人力资源会计应用。

(四)推进人力资源会计应用制度环境改善

我国人力资源市场处于较低水平,近年,政府有关部门对建设人力资源市场的重视程度提高,在规范建设和发展职业介绍机构上取得了一定成就。2010年、2011年人社部为加强人力资源市场管理,分别下发了《关于加强统一管理切实维护人力资源市场良好秩序的通知》和《关于进一步加强人力资源市场管理监管有关工作的通知》。通知中特别提到要建立人力资源市场信息统计发布制度,认真组织开展人力资源市场信息统计发布工作,按时报送统计数据。这规范了人力资源市场信息统计发布工作,为建设全国性的人力资源信息网络提供了政策支持。

制度环境改善将推进人力资源会计的应用。首先,人力资源市场的健全和完善以及信息统计发布工作规范性增强,将为企业提供及时准确的人力资源市场价值信息,有效解决人力资源价值评估问题。其次,信息统计发布工作规范增加了信息的对称性,有利于人才和企业进行自愿理性的双向选择,为人力资源会计的存在奠定了社会基础。总之,人力资源市场的健全完善,必将为推进人力资源会计应用创造良好的制度环境。

如上所述,人口红利下降将对人力资源会计应用产生多方面影响,为人力资源会计应用创造机遇。如何采取有效对策,强化机遇的正效应,扩大其积极影响是值得关注的问题。

借助人口红利下降机遇深化人力资源会计应用的对策

(一)建立企业人力资源成本会计准则以迎合现实需求

通过对沪深证劵交易所及香港联合交易所共338家上市公司年报分析发现,企业对人力资源成本会计信息需求较强,已经显示出应用人力资源成本会计模式的倾向。目前,尚未建立统一的人力资源成本会计准则。可以将人力资源成本会计作为推进人力资源会计应用的突破口,建立企业人力资源成本会计应用准则,以迎合企业实践需求。具体的,可以设置统一的人力资源成本会计账户,使人力资源成本会计的核算有据可循,进而推进人力资源成本会计的应用。待人力资源成本会计模式应用较为成熟后再逐步推进人力资源会计全面应用。

(二)规范报表附注披露人力资源会计信息的要求以提升会计信息质量

大部分企业已经通过会计报表附注披露了人力资源会计信息,这表明企业有通过报表附注披露人力资源会计信息需求。但是,目前上市公司人力资源会计信息披露比较随意,没有规定至少需要披露的内容。易导致企业对人力资源会计信息进行调整,难以保持会计信息真实性、可比性。可制定《上市公司人力资源会计信息披露指引》,为人力资源会计信息披露内容及格式提供指引,提升人力资源会计信息质量。除了披露规定必须披露的内容,还可以根据自身经营特征,对重要的人力资源会计信息做出单独说明。

(三)在人力资本驱动型企业“先行先试”以求突破

以人力资本作为其经营绩效主要驱动因素的企业可称为人力资本驱动型企业,这类企业主要存在于金融、娱乐、航空和高新技术行业中。此类企业中人力资本占总资本比重较高,对企业贡献较大,其应用人力资源会计的积极性更强。人力资源会计实践应当也最适宜在人力资本驱动型企业中开展。在年报分析中已发现少数人力资本驱动型企业将核心人才资产化,即将人力资源成本作资本化处理计入“长期待摊费用”,事实上已经承认人力资本在企业的地位。因此,应借助人力资本地位已被人力资本驱动型企业认可的优势,首先在人力资本驱动型企业开展人力资源会计,并建立试点企业。

(四)简化计量以降低人力资源会计运行成本

人力资源会计以人的成本和价值作为计量对象,人具有主观能动性,其价值即使应用复杂计量公式也难以准确计量,反而增加运行成本。故可以将其计量建立在满足人力资源管理需求上,可提供决策相关信息即可。这样可以简化人力资源会计计量工作,降低会计人员培训费用,降低运行成本。这必将减轻企业应用人力资源会计的阻力,有助于推进人力资源会计应用。

综上,我们应抓住宝贵的机遇,有计划地推进人力资源会计应用。针对目前我国企业的现实需求,先进行局部试用,积累经验,再逐步推进人力资源会计深入应用。

3.李刚,任苗,王玉兰.人力资本驱动型合伙企业会计信息披露分析.会计之友(下旬刊),2010,3

4.张晓文,李刚.人力资源会计信息披露的动机—基于我国A股上市公司年报的分析.财务与金融,2011,5