农村金融水平与农村经济发展的灰色关联度分析——基于吉林省数据

2013-11-18周小琪

周小琪

(1.吉林省金融文化研究中心,吉林 长春 130028;2.长春金融高等专科学校 金融系,吉林 长春 130028)

目前,很多学者的研究显示我国农村发展过程中资金供求严重失衡,资金需求方面,农业和农村经济进行结构调整需要大量资金的积累和再投入;资金供给方面,自1998年以来,国有商业银行深入金融改革,为提高经营管理效率逐渐放弃农村市场,撤销或合并了大量网点,从而导致农业资本形成不足,即农村金融体系的不完善。资金供求失衡的状况严重阻碍了我国农村经济的发展。这一研究结果不断受到政府的重视,建立现代农村金融制度成为当下农村改革的重要话题。在十七大政府工作报告中就提出,要有效提高农村金融的服务质量与水平,加快农村金融改革。在国家的鼓励推动下,以政策性金融、合作性金融、乡镇级的村镇银行、商业性金融、农村小额信贷机构以及农业保险为主要构架的农村金融体系已初步形成。由此可见,实现我国农村经济增长是一项庞大又复杂的系统性工程,而长期以来服务于农村经济的金融部门,将成为影响未来中国农村经济发展不可或缺的重要因素。

一、吉林省农村金融发展现状

吉林省是典型的农业大省,在吉林省农村发展过程中,各类金融机构对农村经济发展提供了强有力的支持。从各类金融机构对农业的贷款情况可以看出,吉林省农村经济发展过程中,农村金融支持力度处于逐年上升的趋势(见表1)。

表1 统计了1998年至2010年间各类金融机构发放农业贷款及乡镇企业贷款的金额。从表1中可以看出,在吉林省农业发展的近十几年中,各类金融机构对农业的贷款金额持续上涨,从1998年的116.2亿元增加到2010年的726.29亿元,特别是农村信用社农业贷款金额从1998年的31.60亿元增长到2010年的668.05亿元;农村信用社农业贷款占全部贷款的比例也从1998年的27.19%提高到2010年的91.98%,2008年最高时为92.55%。这说明,不论从贷款数量上,还是从增长速度上,农村信用社已成为吉林省农村金融服务体系的主体,为吉林省农村经济的发展做出了重要的贡献。

目前,吉林省农村金融体系中农村信用社作为农村金融服务的主体发挥着重要作用,同时吉林省作为新型农村金融机构改革试点省份,涌现了众多村镇银行、贷款公司、资金互助社等机构。以2007年为例,仅吉林省就成立了7 家新型农村金融机构(镇赉国开村镇银行、长银贷款公司、东丰诚信村镇银行、闫家村资金互助社等)。这些金融机构的出现,弥补了传统金融机构农村放贷不足的状况,不仅增加了农村自己的供给,还为吉林省农村经济的发展做出了积极的贡献。

表1 吉林省农村金融发展状况一览表

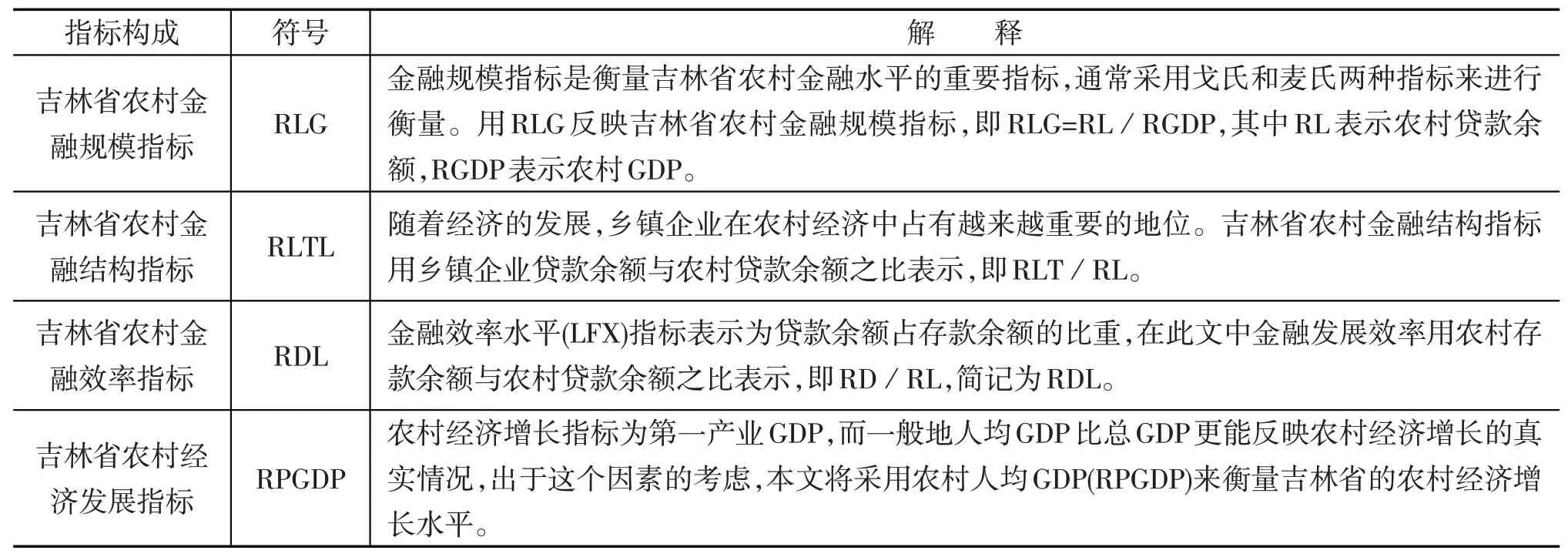

表2 吉林省农村金融指标体系

二、吉林省农村金融指标建立

为了揭示吉林省农村金融与吉林省农村经济增长的关系,本文将使用两组指标进行关联度分析,一组反映吉林省农村金融的发展状况,另一组反映吉林省农村经济的增长状况。

反映吉林省农村金融发展的指标包括:吉林省农村金融规模指标、吉林省农村金融结构指标和吉林省农村金融效率指标(见表2)。[1]

三、建立灰色关联模型

大多数的农村金融发展和农村经济发展的实证都直接采用经典回归分析方法。但是,回归分析往往要求有大量数据、要求样本服从典型的概率分布、要求各因素数据与系统特征数据之间呈线性关系且各因素之间彼此无关。在这些要求得不到满足的情况下,直接进行经典回归分析就可能出现伪回归,出现量化结果与定性分析结果不符的现象。

灰色关联分析则可规避上述问题。灰色关联分析是对系统中各因素间关联程度的量化比较,最终体现为对关联度系数的计算。关联度系数是对因素之间关联程度大小的一种定量分析。关联度系数越大,关联程度越大。

考虑参考序列为多指标时间域的集合X0(k)={X01,X02,X03,……,X0m}。记Xi(k)是待评价指标集合,Xi(k)={Xi1,Xi2,Xi3,……,X in }。时间对X0(k)对指标Xi(k)的指标值记为xij(i=1,2,……,n;j=1,2,……,m)。则称X=(xij)(m+1)*n 为参考序列X0(k)对指标集Xi(k)的决策矩阵。[2]

由于系统中各因素列中的数据单位不尽相同,为了消除量纲和量纲单位不同所带来的不可公度性,因此在进行灰色关联度分析时,一般都要进行标准化(无量纲化)的数据处理。经过归一化处理后,参考序列X0(k)={X01,X02,X03,……,X0n }变为:

评价指标集则规范为:

这样决策矩阵X规范为:

则在各个时序点上,比较数列与参考数列的关联系数ξ(Xi)可由下列公式算出:

由于关联系数是每个比较数列集合与参考数列在各个时点的关联程度值,所以每个比较数列有多少时点数据就有多少关联程度值,而不止一个,但众多分散的信息难以评估序列整体的关联程度。因此,有必要将各个时刻的关联系数集中平均值为一个值,这个值就是我们所说的灰色关联度。关联度ri公式如下:

其中ζ为分辨系数,0<ζ<1起作用在于调节比较环境的大小,实际操作过程中一般取值0.5。

四、实证分析

文章实证分析所涉及的原始数据均来源于1998年—2010年《吉林省统计年鉴》。这些原始数据包括乡镇企业贷款余额、农业贷款余额、银行各项存款和各项贷款余额、农业存款余额、GDP 等。通过对原始数据加工处理,得到农村金融衡量指标(见表2)。

在实证过程中,以经济指标为参考序列,以1998年数据为基期对各年数据进行标准化处理。分别得出RLG 指标、RDL 指标、RLTL 指标在每个时点上针对RPGDP指标的关联度系数值(见表4)。

上述数据代入到关联度计算公式,最终得出各金融指标对农村经济增长的关联度为:

农村金融发展规模指标对农村经济的关联度为rl=0.948

农村金融发展效率指标对农村经济的关联度为r2=0.693

农村金融发展结构指标对农村经济的关联度为r3=0.875

五、结论

在灰色关联度分析中,比较各关联度大小,其值愈大,关联度越高。文章中三个农村金融指标对农村经济增长的关联度都比较高,表明这三个金融指标对吉林省农村经济发展都起到了积极的作用。纵观三个农村金融指标,其灰色关联度排序为rl>r3>r2。这表明,吉林省农村金融发展规模指标对农村经济增长的促进作用最大,即吉林省农村金融规模的扩大能够最大程度促进农村经济增长。具体分解到原始指标,表明农村贷款余额的增长能够极大地促进农村经济增长;其次是农村金融发展结构指标,其对农村经济增长也具有较高的关联度,关联度值达到0.875,这表明在吉林省乡镇企业贷款余额与农村经济的发展也具有较高的关联度。与金融规模指标和金融结构指标相比,农村金融发展效率指标的作用相对较弱,这也印证了农村金融机构在农村吸收了大量的储蓄存款,但发放的贷款却不多,从而导致了农村资金外流,没有有效地支持农村经济的发展。

[1]李广众,陈平.金融中介发展与经济增长:多变量VAR系统研究[J].管理世界,2002.

[2]王斌,赵帮宏.灰色关联分析在小麦成本收益评价中的应用[J].安徽农业科学,2008,(36):(22).