中国茧丝绸行业2012年运行分析与2013年展望

2013-11-17刘文全柳恩见

刘文全,柳恩见

(中国丝绸协会,北京100034)

2012年以来,世界经济格局继续发生深刻变化,国内经济增长明显放缓,对丝绸工业生产和出口带来了一定冲击。中国丝绸行业努力克服内外环境压力,通过加快产业结构调整与升级,着力提升管理质量和水平,紧紧抓住内需市场机遇,有效化解了各种外部风险,使行业实现了相对稳定的发展,经济运行质量得到稳步提升。

1 2012年茧丝绸行业运行基本情况

1.1 蚕茧产量小幅增长

据商务部国家茧丝绸协调办公室统计,2012年全国桑园面积共计1 262.46万亩(1 hm2=15亩,全文同),同比增长1.72%;发种量1 672.72 万张,同比增长 3.28%;蚕茧产量 68.78 万 t,同比增长3.08%;蚕茧收购量63.2万t,同比增长4.62%;蚕茧全年综合均价1 772元/50 kg,同比上涨3.21%。

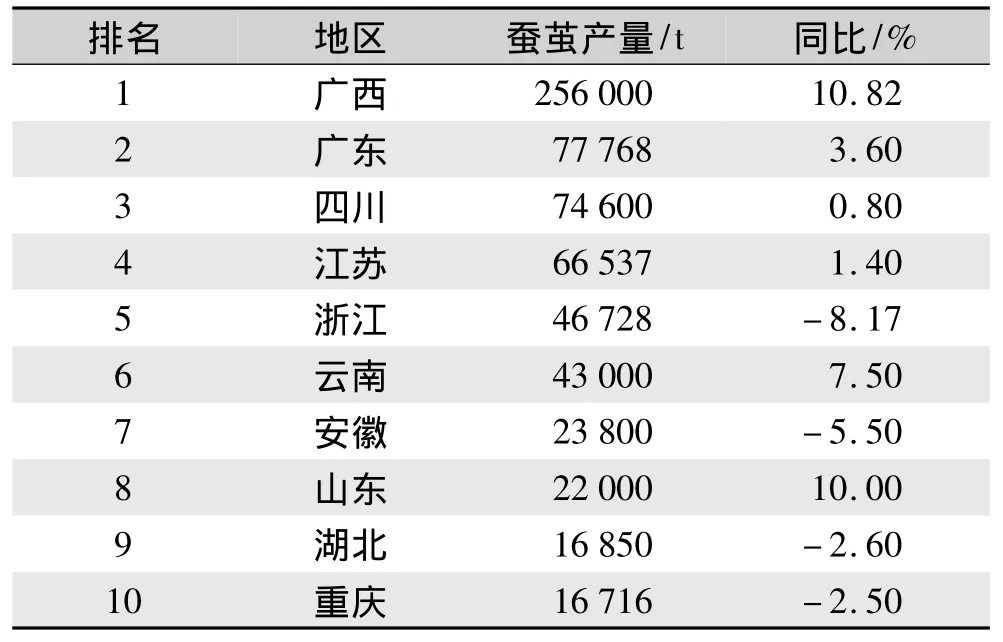

从主要省市蚕茧生产情况来看(表1),广西地区作为蚕茧生产第一大省,2012年蚕茧产量25.6万t,同比增长10.82%,占全国蚕茧总产量的37.22%,蚕茧产量继续保持稳步增长。东部沿海蚕茧主产区除山东同比增长10%外,浙江同比下降8.17%,其下降幅度相对较大,其余地区蚕茧产量基本平稳。

1.2 工业生产基本平稳

1.2.1 主要产品产量增长

根据国家统计局统计,2012年全国362家规模以上企业生丝产量12.6万t(含柞蚕丝),同比增长16.61%;绢丝产量 1.25 万 t,同比下降 55.72%;绸缎产量69 696万m,同比增长12.78%;蚕丝被产量6215万条,同比增长203.76%。

从国家统计局对各个省市生丝产量统计情况看(表2),前五名中广西增幅较大,达到44.51%,四川同比变化不大,而江苏、安徽、浙江三省的生丝产量同比均呈现下滑态势,分别下降6.88%、1.26%和0.83%。绸缎产量方面,广西、四川、浙江和安徽都有较大增长,同比分别增长 14.62%、16.77%、5.45%、62.6%,仅有江苏下降了 17.23%。

表1 2012年主要省市蚕茧生产情况Tab.1 Cocoon production inmajor provinces and cities in 2012

表2 2012年主要省市生丝和绸缎产量情况Tab.2 Yield of raw silk and silk fabrics in major provinces and cities in 2012

1.2.2 工业生产增速放缓

据国家统计局对950家规模以上工业企业统计,2012年丝绸工业实现总产值1 149.38亿元,同比增长16.16%,较2011年25.97%的增速回落9.81个百分点。从全年走势看,1-8月丝绸工业生产值增速回落明显,9-12月逐渐企稳回升,但全年放缓趋势较为明显。

1.2.3 经济效益平稳增长

2012年,丝绸工业实现主营业务收入1 111.19亿元,同比增长14.59%;全行业实现利润59.4亿元,同比增长29.88%,明显高于纺织行业平均利润7.68%的增速(表 3)。其中缫丝加工实现利润37.37亿元,同比增长39.13%;丝织加工实现利润20.39亿元,同比增长19.89%;丝印染加工实现利润1.64亿元,同比下降12.15%。除丝印染加工略有下降外,其余分行业利润均实现了正增长。

表3 2012年规模以上丝绸企业主营业务收入和利润情况Tab.3 Main business income and profit of silk enterprises over a certain scale in 2012

1.2.4 成本控制水平有所提高

2012年,丝绸工业主营业务成本支出979.88亿元,同比增加13.77%;主营业务和附加支出6.93亿元,同比增加11.50%;营业费用支出13.15亿元,同比增加9.66%;管理费用支出34.02亿元,同比增加25.72%,财务费用支出13.08亿元,同比增加17.17%。

从主要经济指标对比情况看(表4):尽管2012年主营业务收入增速下降8.09个百分点,但由于主营业务成本支出、三费支出、利息支出等三项费用增速分别下降8.44、7.38 和29.92 个百分点,使得行业利润增速仍然实现了1.99%的正增长。虽然企业亏损面增速较上年增加1.56个百分点,但亏损总额同比下降13.63%,较2011年回落了近180个百分点,企业成本控制管理成效开始显现。

表4 2012年与2011年丝绸工业主要经济指标对比情况Tab.4 Comparison of major economic indicators in silk industry in 2012 and 2011 %

1.3 丝绸商品出口略有下降

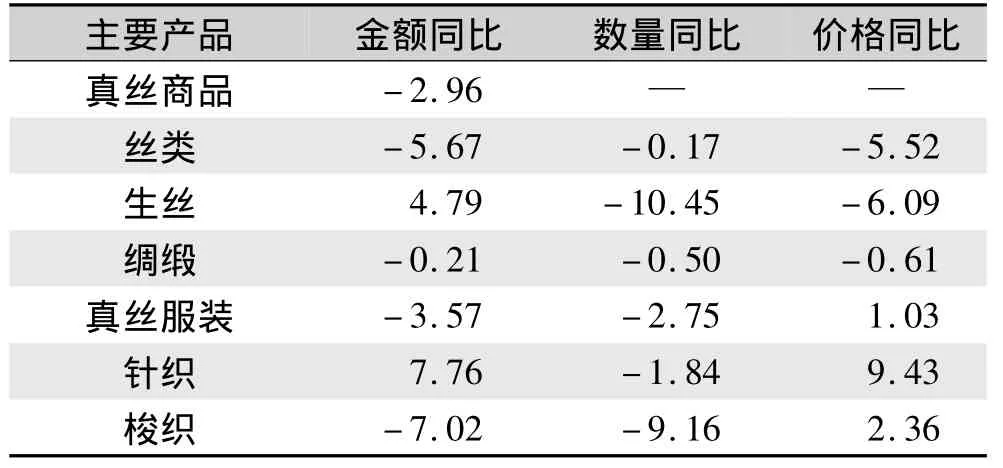

据海关统计,2012年全国真丝商品出口金额34.34亿美元,同比下降2.96%(表5)。其中,丝类产品出口1 6694t,同比下降0.17%,出口金额6.49亿美元,同比下降5.67%,单价同比下降5.52%,丝类产品中厂丝出口6 297t,同比下降10.45%,金额3.02亿美元,同比增长4.79%;真丝绸缎出口数量22 007万m,同比增长0.5%,金额10.65亿美元,同比下降0.21%,单价下降0.61%;丝绸服装及制品出口17.2亿美元,同比下降3.57%,其中真丝绸服装出口3.04亿件,同比下降 2.75%,金额 11.89亿美元,同比下降1.71%(表6)。真丝绸商品出口主要呈现以下几个方面的特点:

表5 2012年丝绸主要商品出口金额情况Tab.5 Export amount of major silk commodities in 2012

表6 2012年丝绸工业主要产品出口同比情况Tab.6 Comparison of major products export in silk industry in 2012 on year-on-year basis %

1.3.1 真丝绸服装出口数量降幅收窄

2012年以来,受国际经济不振,欧美等国消费低迷的影响,1-5月份丝绸服装出口数量较上年同期降幅最大达35.96%,但从6月份开始,丝绸服装出口数量出现明显回升。截至12月底,全年出口数量仅同比下降2.75%。

1.3.2 丝绸商品出口仍维持较低水平

从出口金额单月数据看,除一季度出口金额出现较大波动外,二、三季度出口金额走势相对平稳,上下波动幅度不大。受年底翘尾因素影响,12月份出口金额环比11月份增长25.1%。

1.3.3 主要省市出口下滑明显

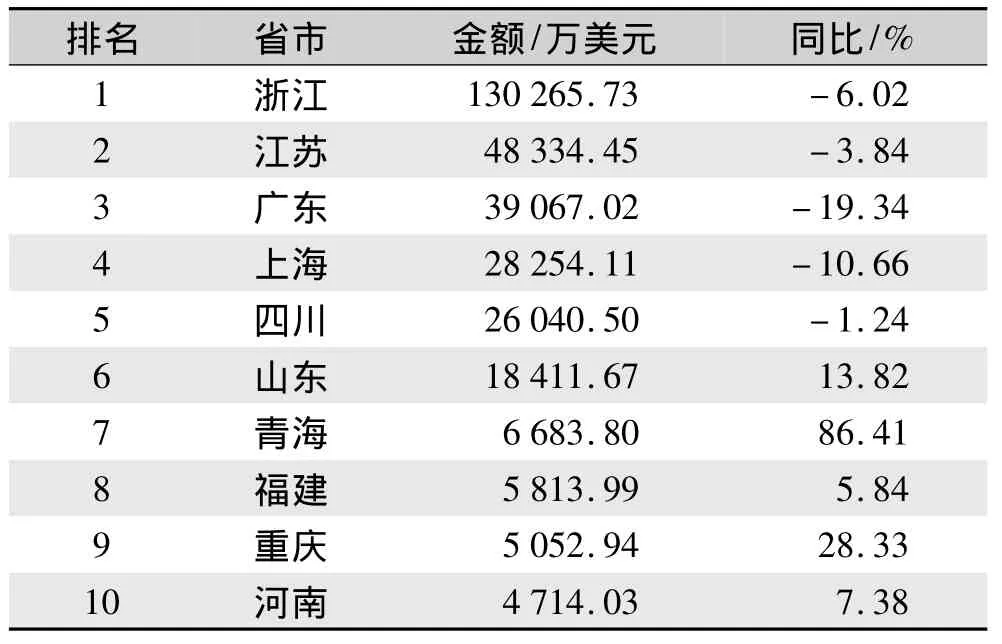

从全国真丝绸商品出口省市排名前十位情况看(表7),丝绸传统出口五大省市中,浙江、江苏、广东、上海、四川出口金额均出现下滑,分别下降6.02%、3.84%、19.34%、10.66%、1.24%,广东降幅最大。五省市合计出口27.2亿美元,占全国出口总额的79.18%;而排名前十靠后的五个省市中,山东、青海、福建、重庆和河南均实现了正增长,尤其是重庆和青海,同比分别增长达到28.33%和86.41%,成为今年出口新的亮点。

表7 2012年各省市真丝绸商品出口情况Tab.7 Export of real silk commodities in various provinces and cities in 2012

1.3.4 主销市场出口全线下降

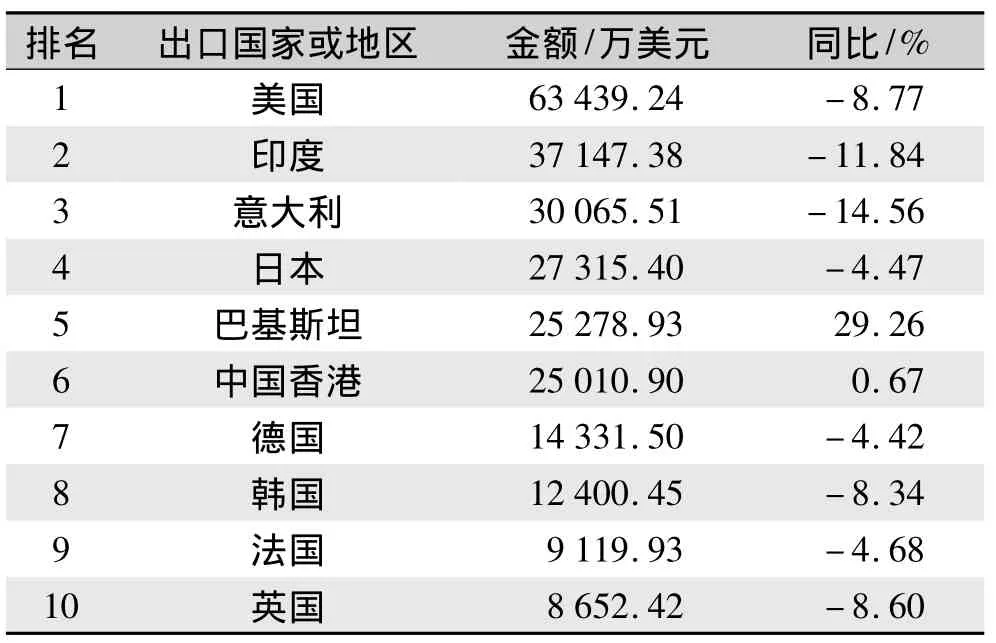

从出口市场情况看(表8),丝绸商品主要出口国呈现全面下滑局面。对美国、印度、意大利和日本均呈现较大幅度下滑,同比分别达到 8.77%、11.84%、14.56%和4.47%。对德、韩、法、英等国家出口也是负增长,仅有中国香港和巴基斯坦出现正增长,分别为0.67%和29.26%。主销市场前十位中,80%的市场出现负增长属近年来少见,显示出2012年出口环境极为严峻。

表8 2012年丝绸商品出口主要市场情况Tab.8 Major markets of silk commodity export in 2012

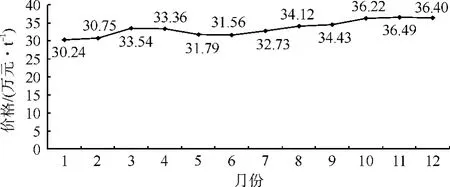

1.4 茧丝价格稳步上涨

2012年,茧丝价格总体呈现稳步上涨走势。截至12月底,干茧和生丝(3A级)价格分别为11.81万元/t和36.4万元/t(嘉兴茧丝绸交易市场),相对于年初价格分别上涨13.7%和20.4%(图1、图2)。茧丝价格上涨的原因主要有以下几个方面:

一是生产成本上升。近年来,受国内各种生产资料价格上涨的影响,加上农村劳动力成本的增加,导致蚕茧生产成本不断攀升。2012年全国春茧均价基本维持在35元/kg左右,秋茧均价在38元/kg,个别地区甚至达到42元/kg以上,创历年秋茧收购价格新高,全年收购均价达到35.44元/kg,较2011年增长3.21%。蚕茧原料价格的强势支撑,缫丝企业工费成本增加,直接带动了2012年生丝期货市场价格的“水涨船高”。

二是出口市场企稳回升。从国际市场来看,由于欧美经济危机已经持续困扰很长时间,丝绸对欧美出口已经萎缩到了近年来的最低水平。自2012年二季度以来,随着国际传统市场对丝绸产品刚性需求的回升,企业外贸出口订单逐渐增加。截至12月底,真丝绸服装外贸出口数量下降幅度已经大为收窄,较1-5月提高近33个百分点。

三是内销市场需求旺盛。2012年,丝绸内销市场整体好于2011年,丝绸礼品、蚕丝被、丝绸家纺等销售同比增加两成以上,由此带来茧丝用量的大幅增长,这在一定程度上抵销了外销订单下降的不利影响,直接推动了茧丝价格的稳步走高。

图1 2012年1-12月干茧价格走势Fig.1 Price trend of dried cocoon from January to December in 2012

图2 2012年1-12月3A级生丝价格走势Fig.2. Price trend of3A raw silk from January to December in 2012

2 茧丝绸行业发展面临的问题及展望

2.1 当前茧丝绸行业发展面临的问题

在2012年全球外贸出口形势极为严峻的情况下,中国丝绸工业仍然保持稳定增长,部分经济指标略好于整个大纺织行业,这对于出口导向型特征较为明显的丝绸行业实属不易。但必须清楚地看到,当前国际国内经济形势依然复杂严峻,特别是在丝绸外需持续萎缩与内需增势乏力相互叠加,行业长期问题与短期困难相互交织的情况下,整个丝绸行业仍将面临诸多困难和挑战。

2.1.1 外部需求萎缩趋势短期难改

2012年,世界经济增长出现明显下滑,其增长幅度仅为2.2%,不仅低于2011年2.7%的增长率,更是远低于2010年4.0%的增长水平。预计2013年全球经济的主要特征将是经济温和复苏,系统性风险下降,但发达国家经济增长动力仍然不足,尤其是货币政策依旧宽松,甚至存在出台新的量化宽松政策的可能,充裕的流动性将对国际大宗商品价格走势起到推波助澜的作用,全球通胀风险可能重新抬头。与此同时,欧盟国家失业率仍然较高,发达经济体社会消费需求萎缩短期难以根本扭转,这将直接抑制2013年国内丝绸工业品的出口。

2.1.2 丝绸内销市场拓展力度不够

2012年,随着丝绸礼品团购和网上购物的悄然兴起,以蚕丝被为代表的丝绸家纺类产品购销两旺,一定程度消化了外销市场下滑的不利影响,部分企业销售利润不降反增。但由于长期以来,大多数丝绸企业依赖出口,国内市场营销网络建设和市场培育基础相对薄弱,仅有部分企业刚刚介入国内营销渠道开发建设,其规模效应尚未得到有效发挥。另外,目前尚无一家丝绸企业在央视等主流媒体做广告宣传,丝绸时尚消费氛围仍未形成。国内消费者特别是年轻消费者对丝绸服饰等产品缺乏基本认知,加上传统丝绸文化与时尚元素挖掘不够,产品结构单一,无法更好地适应当下较为流行的团购、电子商务等快捷营销模式,导致丝绸内销市场长期不瘟不火,难以实现大的突破。

2.1.3 高价原料考验下游产业承受力

相对于棉花、化纤价格低迷,2012年茧丝市场称得上是一个行情火热的年份,干茧和生丝相对于年初价格分别上涨13.7%和20.4%。有业内人士分析认为,虽然茧价走高,蚕农养蚕积极性较高,但受桑园面积、技术条件、时间周期等影响,预计2013年全国蚕茧产量仍旧难以大幅提高,个别季节原料供求偏紧状况依然存在,干茧和生丝价格仍然会维持高位运行。茧丝价格高企势必增加企业原料采购成本,而后道绸缎及服装加工产品受出口市场不畅制约,其价格提升空间相对有限。特别是在棉花价格大幅回落的情况下,茧丝原料高价格直接削弱了丝绸产品的市场竞争力,导致下游加工型企业经营压力加大,一旦原料价格出现大幅波动,将直接影响企业的经济效益。

2.1.4 劳动力结构性短缺成为企业用工常态

丝绸作为劳动密集型产业,产业链条长且每个环节用工相对较多。缫丝、织绸等丝绸企业技术性强,但由于工作环境噪音大、气味重、劳动强度大,而工资水平普遍缺乏竞争力,导致企业招工困难,加上现有职工队伍流动性大,进一步加大了企业管理的难度。据调查,近几年企业利润水平不高,但职工基础工资每年保持15%以上的幅度递增,员工工资支出几乎占企业全部支出的25%左右。面对高额的人力成本,处于艰难时期的丝绸企业普遍感到难以承受。另外,由于高校教育纷纷转向热门专业,导致传统丝绸专业人才培养出现断层,企业研发设计人才面临后继无人的窘境,成为制约行业科技进步的重要短板。

2.2 2013年茧丝绸行业发展趋势展望

综合国际国内经济形势看,外紧内松仍是2013年宏观经济环境的总基调。随着国内经济持续稳定增长,特别是城镇化建设步伐加快,国民收入倍增计划相关政策措施逐步落实,有利于进一步提振和刺激国内消费需求,将为丝绸行业加快转型升级,最终实现经济发展方式的根本转变提供更多机遇,行业发展环境有望得到一定改善。

预计2013年全国蚕茧产量略有增长,原料供求偏紧的状况可能继续存在,茧丝价格仍会保持高位运行;丝绸工业主要产品产量有望实现10%左右的增长,丝绸内销市场更趋活跃,份额将稍有提升;丝绸外贸出口上半年压力较大,下半年会有所好转,总体呈温和复苏态势;整个丝绸工业生产总值有望保持15%左右的增长,综合效益与2012年基本持平。

3 2013年茧丝绸行业工作重点

3.1 加大行业科技创新支持力度

进一步加强茧丝绸产品公共服务平台建设,积极研究探索投融资平台建设;支持茧丝绸科研技术成果转化,鼓励和引导企业创建技术中心、产品设计创意中心等创新机构,着力构建以企业为主体、市场为导向、产学研相结合的丝绸行业技术创新体系。

3.2 积极扩大国内丝绸消费

紧密围绕中央关于扩大内需的战略部署,多策并举,努力扩大丝绸产品内销市场规模。一是促进品牌丝绸消费;二是大力引导绿色消费;三是认真做好展会消费。四是探索发展网络消费。

3.3 加快推动丝绸文化建设

从增强中国文化整体实力和竞争力的高度出发,加快推动丝绸文化建设。一是推动在美举办的“锦绣撷英宣传项目”与“中国丝绸整体宣传项目”形成宣传合力,扩大中国丝绸文化的国际影响力;二是积极发挥专项资金作用,加大对丝绸文化创意成果产业化建设及文化创新能力建设的支持力度;三是引导行业协会组建丝绸文化专业委员会,协调推动国际丝绸协会建设进程,不断提升中国丝绸的国际影响力和话语权。

3.4 大力推进丝绸行业生态文明建设

一是加大对缫丝行业开展节能减排工作的支持力度,推动茧丝绸行业向高效益、低能耗、低污染的绿色新型工业化产业发展;二是创新相关体制和机制,推动桑蚕资源综合利用开发科技成果的高效转化;三是加强生态调查研究,充分发挥桑蚕产业在防风固沙、水土保持、环保减碳等方面的功能和作用。

3.5 切实增强蚕桑生产活力

一是加快推进蚕桑生产基地建设,大力推广优良品种,建立健全蚕桑病害防控体系,进一步提升蚕桑生产水平,夯实产业发展基础;二是加强宏观引导,密切关注并指导地方做好蚕茧生产和收购工作,稳定蚕桑生产规模;三是及时发布预测蚕茧收购价格,规范蚕茧收购秩序,促进蚕农增收。

3.6 保障行业平稳运行

根据行业实际情况,采取有效措施,进一步提升企业管理质量和水平,切实保障行业平稳运行。一是密切关注市场变化,做好国家厂丝储备的收储和轮库工作,进一步修改完善《国家厂丝储备管理办法》,研究建立政府储备与地方商业储备相结合的新型储备体系;二是继续加强茧丝绸市场监测和信息报送发布工作,为行业有序发展做好服务;三是加快推进生丝电子检测国际标准及国内丝绸贸易行业标准的制定工作,提升行业标准化工作水平。