存量掘金

2013-11-12陈杰

陈杰

在经济从“增量模式”走向“存量模式”的背景下,投资者应重点挖掘:什么样的行业能够提高周转率?什么样的行业能够提高销售利润率?什么样的行业能够提高杠杆率?

中青宝(300052.SZ)、掌趣科技(300315.SZ)、中国软件(600536.SH)……涨幅均超过300%,盘江股份(600395.SH)、山东黄金(600547.SH)、攀钢钒钛(000629.SZ)……跌幅均超过40%。

2013年的A股市场,是一个冰火两重天的市场。

2013年已近尾声,投资者开始展望来年,一个关注的焦点便是行业选择问题。由于2013年市场的结构性特征非常明显,行业之间的涨幅差异悬殊,而投资者对于这些行业在2014年的表现争议也非常大——对于2013年表现好的行业(如TMT和传媒),2014年会“繁华落尽”还是“强者恒强”;而对于2013年表现垫底的行业(如周期品),2014年会“咸鱼翻身”还是“弱者恒弱”?

归根结底,这是投资者的“反转情结”与“动量情结”在博弈,这是两种完全相反的行业配置思路。“反转情结”看重的是“拐点”,对于表现很好的行业关心的是什么时候“盛极而衰”,对于表现很差的行业关心的是什么时候“咸鱼翻身”;而“动量情结”对“拐点”没兴趣,追逐强势行业,坚信“强者恒强”,对于弱势行业“永远不碰”。

历史统计结果显示,表现好的行业第二年“反转效应”较强,表现差的行业第二年“动量效应”较强。84个申万二级行业中,第一年涨幅前十的行业,在第二年排名后三十的概率为40%,高于继续排名前三十的概率(33.1%);第一年涨幅后十的行业,在第二年排名继续在后三十的概率高达50%,远高于“逆袭”到前三十的概率(23.8%)。即,好的变差容易,差的变好难;差的变更差容易,好的变更好难。

然而,以上历史统计结果与过去的大周期波动时代背景密切相关,有着很深的“增量经济”烙印——发生“反转效应”的行业多是周期品和服务业,有“正动量”的行业多是周期品和消费品,有“负动量”的多是TMT 行业。

大的时代背景正在发生切换,经济正在从“增量模式”烙印逐渐走向“存量模式”,“反转效应”和“动量效应”也会有新的演绎。基于大周期波动的“反转效应”可能减弱,应更关注基于行业自身调整的“反转效应”;而有“正动量”的行业将是那些能在存量中掘金的行业,四大方向可能产生有“正动量”的行业——后端市场、长尾消费、存量替代、提高集中度。

增量模式转向存量模式

中国GDP增长正在由过往的8%以上逐步回落到7%左右,基本面特征预示着大的时代背景在发生转换——经济增长的模式将从增量经济模式转向存量经济模式。

2001年至2010年,是中国经济的“黄金十年”,地产、基建、汽车、出口等领域的需求同时启动,并带动中上游产业链的景气回升和产能扩张。这使得工业增加值在15%到20%的区间高位波动,这是一种典型的“增量经济”模式。

但经过多年的高速增长,增量模式无法永续,未来将进入存量经济模式。

首先,国内保有量趋于饱和。经历了多年的增量经济模式后,国内很多产品或基建工程的保有规模得以快速增长,并跃居世界最前列——截至2012年,中国电网输电线回路长度、发电装机容量、工程机械保有量等数据都位居世界第一,而汽车保有量以及铁路和公路的历程居世界第二。由于这些产品或基建设施都具有耐用属性,在如此高的存量下要期望未来继续快速增长将不太现实。

其次,国内市场占全球比重太大,造成海外市场扩张弹性有限。有人认为国内的市场饱和之后,还可积极开拓海外市场。但由于中国经济体量太大,目前很多产品的国内消费规模已经占到全球的一半以上,这意味着即使未来能够打开海外市场,新增的需求弹性也将明显弱于2001-2007年的水平。

再次,存量经济模式已开始对A股盈利模式产生影响——A股上市公司的收入中枢已整体下台阶,在企业减少资本开支的对冲下,资产周转率保持稳定,但也难以上行。A股上市公司的收入增速在连续两年下滑后,已在2012年触底,2013年开始回升。但是整体的收入波动中枢相比2010年以前,已出现了明显的下移。在这样的环境下,上市公司只能通过减少资本开支的方式来稳住资产周转率——近两年,A股上市公司的年度新增资本开支占收入的比重已由7%-8%下降至4%-5%的水平。通过减少资本开支的对冲,使得A股上市公司的资产周转率中枢并没有跟随收入中枢出现明显下移,而是稳定在高位水平,但也无法再向上提升。

综上来看,国内GDP的核心构成产业未来将很难持续贡献增量,这可能会造成GDP的增长中枢出现下移。但由于这些产业所形成的庞大保有量不会很快消失,这会使得国内经济的存量规模依然继续保持在很高的水平,进入存量模式。

传统行业配置策略面临挑战

过去几年,投资者进行A股配置的惯性思维建立在“增量经济”的增长模式下,对行业比较的框架影响深远:

增量经济模式驱动了行业轮动。行业比较的第一重维度,强调的是“行业轮动”,而行业之所以能够“轮动起来”,关键在于产业链的终端需求——比如地产销售、汽车销售、政府基建投资等要产生增量的需求,通过这个增量的需求去拉动中上游的产业。

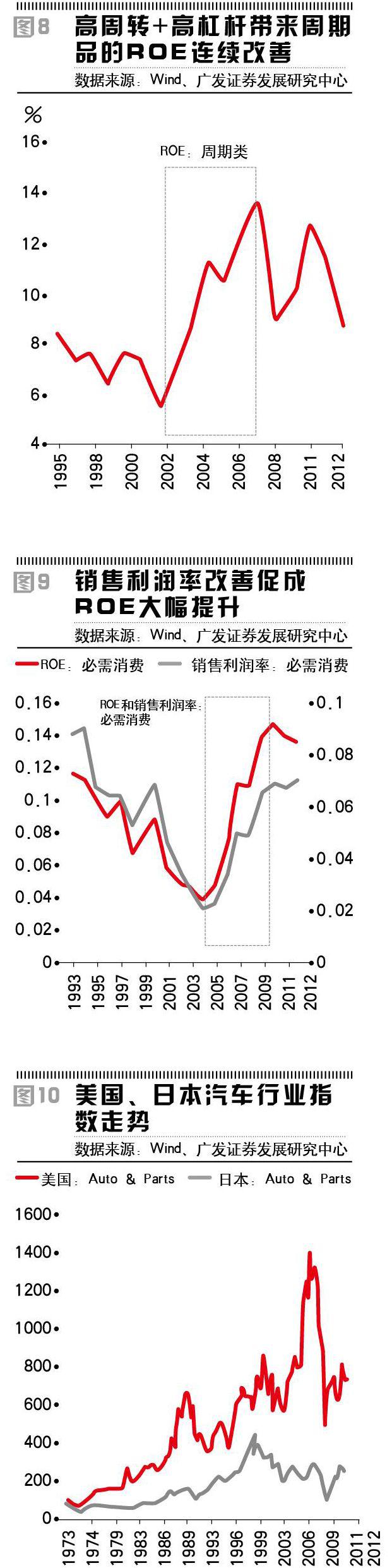

增量经济模式塑造了中国特色的成长性行业。在过去的增量经济模式下,周期性行业的年度销售收入增速可以连续六年高于20%。当时周期性行业的上市公司每年约拿出总收入的8%-10%去扩大资本开支,这使得收入规模的扩张远高于资产规模的扩张——资产周转率得以持续的提升。正是依靠周转率的持续改善,使得周期股的ROE水平能够在7年内提高两倍,成为了不折不扣的“成长股”。

而未来,随着经济增长的模式从“增量经济模式”转向“存量经济模式”,基于周期大起大落的行业配置策略也将面临挑战。