北美天然气价格波动研究及其风险度量:基于DaR-GARCH模型

2013-11-10陈琪

陈 琪

(浙江财经大学金融学院,浙江 杭州 312000)

一、引言

能源金融是国际能源市场和国际金融市场不断相互渗透与融合的产物,不仅被视为国际能源市场的一个重要手段和工具,还被欧美发达国家作为保障国家能源安全的能源战略的一个重要组成部分。近些年以来很多科研工作都被致力于石油价格的波动性研究,费德勒(1996)认为石油价格的波动对宏观经济有重要的影响,莫亚等(2003)对布伦特石油市场存在的各种风险进行了度量。但是随着全球气候变化和节能减排越来越成为国际社会关注的热点,天然气作为一种清洁高效的能源,其在国际能源市场中的份额将不断扩大,其价格波动也将对全球经济产生重大影响。全球天然气贸易主要分为北美、欧洲和亚太三大区域市场,其中以北美天然气金融市场最为发达。因此北美天然气市场的波动特征必将受到人们的广泛研究。

在金融时间序列分析中GARCH族模型的理论和应用研究受到国内外学术界的推崇,但是很多对GARCH族模型的研究仅集中于GARCH(1,1)模型,虽然在一定程度上解释了收益序列的尖峰厚尾和波动聚集现象,但是仍未很好地描绘金融序列的尾部特征以及非对称性。

VaR表示风险价值,是金融风险管理中的重要风险度量方法,是指在一定的置信度下,某一金融资产或证券组合在未来特定的一段时间内的最大可能损失,但是不能度量极端风险的发生。最近,一种新的风险度量统计指标——跌幅(DD)受到实务人员的青睐,是指在一定时间内,某项资产或资产组合价格从最高点跌到现在时点的程度。DaR是对DD定义的延伸,表示的是在给定的一段时间内,在某个置信度下,该资产跌幅的上确界。它能度量极端风险的发生,因此越来越受到投资者的偏爱。

本文将建立偏t分布下ARMA-APARCH模型对北美天然气市场的波动给出联合分析,用以刻画收益率跌幅序列分布的非对称性以及波动正负的非对称性。首先介绍偏t分布的ARMAAPARCH模型,并具体提出DaR的定义和使用计算方法;其次对模型进行分析,给出参数估计并对模型进行回测检验和预测未来跌幅风险;最后分析模型结果,讨论北美天然气价格波动特征。

二、模型介绍

(一)波动率估计的GARCH方法

Bollerslev(1986)在ARCH(q)模型的方差方程中引入残差方差滞后项,得到广义的ARCH模型,即GARCH(p,q)模型。APARCH模型是GARCH族模型结构最为灵活的一种。如下所示:

其中δ>0,-1<γi<1,这里γi表示杠杆效应,以表现出金融市场上正面信息和负面信息对波动的不同影响。δ为Taylor效应系数,通过对条件标准差与扰动项做非线性变换,以改进扰动项的自相关性和模型拟合的效果。Q表示预测条件方差持久性的效应。当δ=2,条件方差方程转化为GJR-GARCH模型,而当δ=2,γ=0,此时即为经典的GARCH模型。

(二)风险跌幅DaR(DrawdownatRisk)

为了有效度量极端风险的发生,一些金融实务人员将跌幅(DD)作为一项常用的风险度量统计指标引入到金融风险度量的研究中。我们先给出跌幅的数学表达式如下:

DD(t)代表资产在时间t之前的峰值到目前t时刻的跌幅或损失。DaR的定义和VaR相类似,区别是VaR是针对资产收益率序列而言,而DaR的研究对象是资产收益率的跌幅序列,表示在给定的一段时间内,在某个置信度水平下,该资产跌幅的上确界。

其中ωt-1表示前一天的跌幅值,Zα为在某一分布下置信水平为α的分位数,ht是由GARCH模型估计得到的条件方差,Δt为对应的时间期限。

由VaR的Kupiec检验可以推出DaR的成功率检验。设N为检验样本中跌幅低于DaR的次数,T为检验样本总数,α是对应的置信水平。则检验的假设为:

这样对DaR模型准确性的评估就转化为检验成功频率α是否显著不同于α*。

三、实证分析

(一)数据描述

众所周知,第t期的金融资产连续复合收益率Rt可以表示为:Rt=100(logPt-logPt-1),其中 Pt为第 t期金融资产的价格。本文共收集了2003年3月14日到2012年7月 20日北美RBOB天然气金融市场的周收盘数据,时间序列包含了463个数据值,数据来源于百度文库数据库。

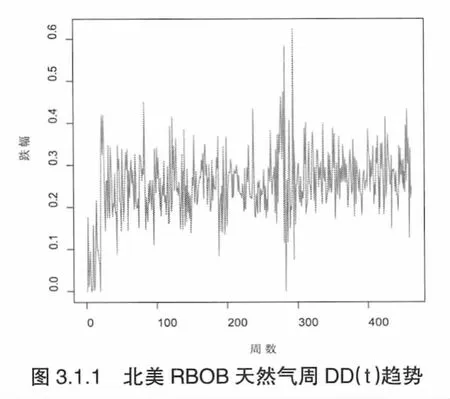

根据本文所选取的天然气周收盘价数据,我们首先计算出跌幅DD(t)序列,由于数据非常多,无法列出所有数据,通过图3.1.1给出了DD(t)序列的趋势。

从图3.1.1中可以看出,在第300周之前的一段时间内,天然气价格的跌幅比较稳定;当时间到达300周附近时,跌幅不断攀升,最终在第293周到达最大跌幅。这段时期对应着2007年至2008年美国次贷危机引发全球金融危机爆发的时期。表3.1.1给出了跌幅的基本描述性统计量。

?

从基本统计图表分析结果来看,跌幅DD(t)的分布非对称性明显,最大跌幅为0.6218,跌幅的均值为0.2543,偏度为-0.1949,左偏,峰度为2.2397,小于正态分布的峰度值3。而且Jarque-Bera正态性检验显著拒绝跌幅分布为正态分布的假设。

(二)波动率估计

本文采用偏t分布下的AR(1)-APARCH(1,1)模型和最普通的正态分布下的AR(1)-GARCH(1,1)对收益率跌幅序列进行拟合,并比较分析两者拟合效果的好坏。估计结果如表3.2.1所示。

?

由以上估计的结果可知,正态分布下的AR(1)-GARCH(1,1)模型的a1系数的拟合显著性不高,而偏t分布下的 AR(1)-APARCH(1,1)模型的a1系数,ω系数和峰度系数的拟合显著性较低。但是ARCH效应检验表明,两个模型的标准化残差已经没有ARCH效应;而Ljung-BoxQ检验表明,两个模型的标准化残差之间没有相关性。综上所述,GARCH族模型很好地拟合了跌幅序列的波动数据。

(三)动态DaR估计及基于DaR的成功率检验

为了准确地判断GARCH簇模型估计的DaR有效性如何,我们进行了成功率检验,即通过比较模型计算的DaR值超过实际DD(t)值的频率与对应的置信水平是否接近或相等。表3.3.1给出了基于两个GARCH模型的DaR成功率检验。

?

从表 3.3.1中得知,基于 AR(1)-APARCH(1,1)-sstd模型计算的DaR值超过实际DD(t)值的频率比基于AR(1)-GARCH(1,1)-norm模型计算的DaR值超过实际DD(t)值的频率更加接近实际置信水平,即基于偏 t分布的 AR(1)-APARCH(1,1)模型测算的DaR更能准确地反应市场真实的跌幅风险。

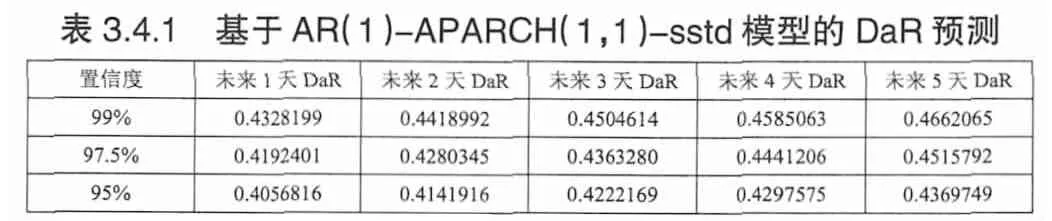

(四)预测未来跌幅风险

我们可以利用 AR(1)-APARCH(1,1)-sstd模型预测未来风险跌幅DaR的波动以及对应DaR值。表3.4.1则给出了不同置信度下未来5天的DaR值。

?

四、结论分析

本文利用GARCH族模型对北美天然气价格的波动进行建模,并给出了现在常用于欧美市场的一种新的风险度量方法——风险跌幅DaR,其提供了一条线索,如果跌幅较大,则返回原先状态的难度增大,甚至不可逆转,这对投资者进行投资分析非常重要。通过对模型的分析,基于偏 t分布下的 AR(1)-APARCH(1,1)模型由于可以较为准确地刻画出收益率跌幅序列分布的非对称性以及波动正负的非对称性,准确拟合数据的同时还能表现出北美天然气市场波动的集群,持久性以及非对称性等特点,模型测算的DaR值也准确地表现出北美天然气收益率的实际跌幅风险。

[1]Ferderer,J.Oil price volatility and the macroeconomy[J].Journal of Macroeconomics,1996,18(1),126.

[2]Cabedo,J.D,oya,I.Estimating oil price‘value at risk’using the historical simulation approach[J].Energy Economics,2003(25)239-253.

[3]Bali T G,Mo H,Tang Y.The role of autoregressive conditional skewnessand kurtosis in the estimation of conditional VaR[J].Journal of Banking &Finance,2008,32(2):269-282.

[4]The odossiou P.Financial data and the skewed generalized T distribution[J].Management Science,1998,44(12):1650-1661.

[5]Bollerlev T.Generalized Autoregressive Conditiona Heteroske dasticity[J].Journal of Econometrics,1986(31):307-327.

[6]Perry Sadorsky.Modeling and forecasting petroleum futures volatility[J].Energy Economics,2006(28):467-488.

[7]张燃,李念.基于VaR-GAR CH模型的开放式基金风险估计[J].金融教学与研究,2012(4):53-56.

[8]徐建军.GARCH簇模型在汇率波动分析中的应用[J].经济师,2011(5):189-190.

[9]林伯强,李江龙.原油价格波动性及国内外传染效应[J].金融研究,2012(11):1-15.

[10]耿志祥,王传玉,林建忠.金融资产厚尾分布及常用的风险度量——α-stable分布下的MDD、DaR和CDaR[J].数量经济技术经济研究,2013(2):49-64.