我国上市商业银行公司治理对银行综合绩效影响的实证分析:2006~2011

2013-11-10莫海燕

莫海燕

(广东技术师范学院天河学院,广东 广州 510000)

一、样本选择

商业银行的信息不透明和由此引致的相关研究数据的难以获得是开展实证研究的主要障碍,而我国商业银行数据披露相对较少使这一问题更为突出。不过近年来商业银行信息披露现状有了很大的改观并为相关研究提供了可能。基于此,本文将收集到的国内股份制商业银行中上市银行年报作为数据来源对我国股份制商业银行公司治理情况及其绩效进行实证分析。本文采用的样本银行共为14家,其中包括11家全国性股份制商业银行和3家城市商业银行。从年报的时间跨度上看,由于有部分商业银行公司治理情况披露时间比较晚,鉴于数据的可比性,所以本文将样本的时间跨度确定为2006~2011年。由此,最终筛选出2006~2011年14家股份制商业银行78份年报作为研究的数据来源。

二、变量选择与定义

本文将从股权结构、董事会、监事会、高级管理层薪酬4个方面对我国股份制商业银行公司治理绩效的影响进行实证分析。本文选取了综合反映股份制商业银行安全性、盈利性和流动性的综合业绩得分AN作为被解释变量;对于解释变量的选取,股权结构选用了第一大股东持股比例S1、第一大股东控股能力HC和前5大股东持股比例SR53个指标来考察股权集中度和控股股东对商业银行绩效的影响;对于董事会,则选取了董事会规模SBD、董事会会议次数DB和独立董事比例TB3个指标分别考察董事会的规模、结构、行为对商业银行绩效的影响;对于监事会,本文主要选取监事会会议次数TS考察其对商业银行绩效的影响。对于高管薪酬PS采用了高管人员平均薪酬来考察薪酬激励对商业银行绩效的影响。

本文研究的目的是考察公司治理结构对银行绩效的影响,所以选择 AN为被解释变量,S1、HC、SR5、SBD、DB、TD、TS、PS为解释变量,经过F检验和Hausm an检验,在随机效应模型中选取了以下具有代表性的5个方程:

AN=b1S1+b2HC+b3SBD+b4DB+b5TD+b6PS

AN=b1S1+b2HC+b3DB+b4TD+b5TS

AN=b1HC+b2SR5+b3SBD+b4PS

AN=b1SR5+b2SBD+b3TD+b4TS

AN=b1SR5+b2DB+b3TS+b4PS

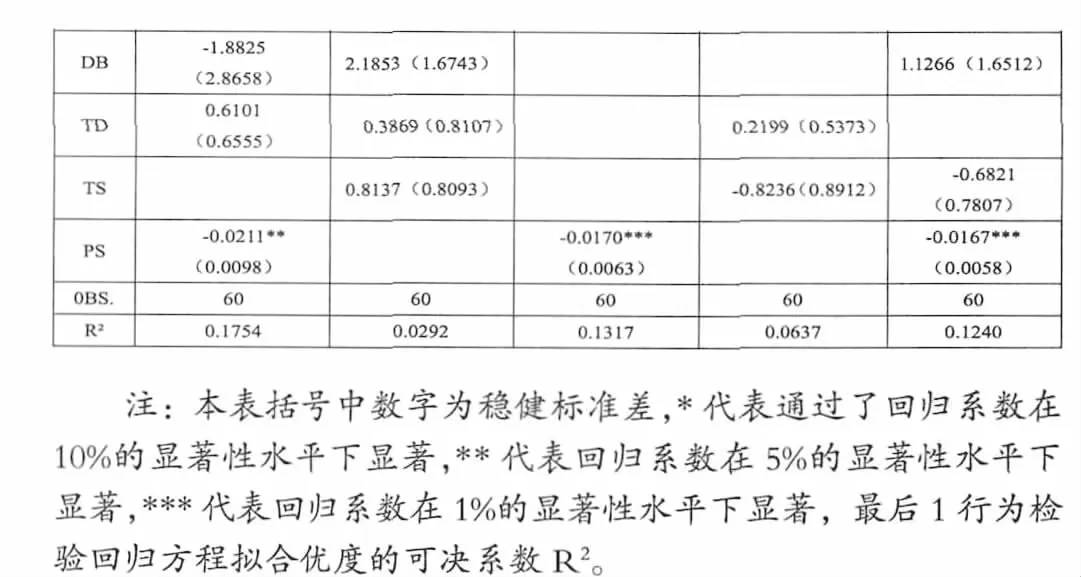

利用整理过的样本数据,根据上述模型分别通过Stata软件进行回归,结果如表所示:

?

?

三、回归结果分析

(一)股权结构与银行经营绩效的影响

S1通过了一个方程的检验,且S1回归系数小于0,说明第一大股东持股比列与银行绩效呈现负相关,这说明股权集中对银行绩效产生了一定的负面影响,HC3个方程式中有一个通过了10%的显著性水平检验,且回归系数大于0,这说明大股东控股能力对银行绩效产生了一定的积极影响,原因可能是当大股东的控股能力越强的时候,越有足够强的能力严密监督管理者,以防止他们做出对股东不利的行为。另外大股东为了得到更高的回报,更愿意直接监督公司的运营状况,会更加注重投入资本的创值能力。

回归结果中3个含有SR5的回归式中,其中2个回归系数通过了10%的显著性水平检验,说明股权集中度对我国商业银行经营绩效有重要影响,SR5和S1解释变量的回归都系数均小于0,说明它们与银行绩效呈现负相关,即股权越集中,银行的经营绩效越差。

(二)董事会与银行经营绩效的关系

回归结果中3个含有SBD的回归式中有2个通过了5%的显著性水平检验,另一个通过了10%的显著性水平检验,并且回归系数均为正。说明董事会规模这一变量对银行绩效产生了显著的积极影响。这说明随着商业银行公司治理的不断完善,在政府行政干预减少,产权关系逐渐明晰的基础上,董事会在银行经营过程中的重要性不断加强,并对银行绩效产生正向影响。

回归结果中3个含有DB的回归式没有一个通过显著性水平检验,说明独立董事的设立尚未对银行的绩效产生明显影响,这可能与银行引进独立董事制度的时间较短有关,进一步表明独立董事制度有待于进一步完善。

回归结果中含有TD的回归式都没有通过显著性水平检验,以此说明了董事会会议次数没有对我国股份制商业银行的绩效产生太大影响。这也从另一个方面反映了我国银行董事会会议效率低下,董事会成员可能并不了解银行具体的经营状况,董事会会议多数情况下也是例行举手表决,显然,董事会会议次数的多少并不能提高董事会运作的效率,也就不能银行经营绩效产生显著影响。

(三)监事会与银行经营绩效的关系

回归结果中3个含有TS的回归式都没有通过显著性水平检验,基本上也说明了监事会会议次数对银行绩效同样也没有大的影响。原因可能也是因为监事会会议次数的增加并不能够提高监事会的功能。监事会的会议次数并不能反映监事会功能的强弱,因此要发挥监事会应有的治理作用,关键在于完善监事会的运行机制。

(四)高管薪酬激励与银行经营绩效的关系

回归结果中3个含有PS的回归式中有1个通过了显著水平5%的显著性检验,2个通过了显著水平1%的显著性检验。这反映高管薪酬对银行综合绩效产生了比较显著的影响,且回归系数均小于0,说明这种影响是负面的。高管薪酬对银行绩效产生了明显的负面影响—这一实证结果与之前许多学者的研究结论有很大的不同,之前对于薪酬与银行绩效关系的研究结论大多为要么是明显的正相关,要么是影响不大。出现负相关的结论,原因有可能是与高管年薪主要是与反映盈利水平的业绩指标挂钩,而本文被解释变量是由安全性、盈利性和流动性指标所决定综合绩效有关,当然也有可能是我国以年薪为主的薪酬激励制度本身存在制度缺陷导致,从而出现绩效好的银行高管拿着低的年薪,而绩效低的银行高管反而拿着高年薪情况。不管原因是怎样的,这一结论都值得我们在以后的研究中去做进一步去分析和讨论。

四、结论

本文在78份股份制商业银行年报数据的基础上,利用体系方法对商业银行经营绩效进行了计算,得出了78个样本的综合业绩得分,然后将其与相应的公司治理结构进行了回归分析,分析结果表明:第一大股东持股比例和前五大股东持股比例对银行绩效有负面的影响,股权越集中,越打击管理者的积极性,银行的经营绩效越差,且第一大股东控股能力越强在一定程度上有利于银行经营绩效的提高;从制衡机制来看,董事会规模对银行绩效产生了显著正向影响,而独立董事、董事会会议次数以及监事会会议次数对银行绩效影响不明显:从激励机制看,银行高管人员的薪酬激励对银行绩效产生明显负向影响。需要特别说明的是,本文尽力搜集我国股份制商业银行的数据样本,但样本空间显然仍偏小,本文上述结论有待于进一步验证。