城市燃气行业安全生产费用财税影响浅析

2013-11-04上海燃气集团有限公司胡宝国

上海燃气(集团)有限公司 原 瑜 胡宝国

0 前言

燃气行业属高危行业,安全生产工作不仅关系到人民生命财产安全,更是企业发展的命脉所系。如何处理好发展与安全的关系,兼顾安全与效益,在政策法规范围内合理使用安全生产费,是摆在政府监管部门以及燃气企业面前的一项永恒的课题。

1 安全生产费制度相关背景介绍

2004年以来,国家财政部会同国家发展改革委、安全监管总局等部门,为落实《国务院关于加强安全生产工作的决定》(国发[2004]2 号),先后制定并实施了《煤炭生产安全费用提取和使用管理办法》(财建[2004]119 号)、《关于调整煤炭生产安全费用提取标准、加强煤炭生产安全费用使用管理与监督的通知》(财建[2005]168 号)、《烟花爆竹生产企业安全费用提取与使用管理办法》(财建[2006]180 号)和《高危行业企业安全生产费用财务管理暂行办法》(财企[2006]478 号)等一系列安全管理办法。这些办法的制定和实施,对于高危行业企业提升安全生产能力发挥了重要作用。但是,随着形势的变化,安全生产费用相关制度在提取标准、适用范围、使用方向、配套政策等方面需要调整和完善,企业对此呼声较大。国务院高度重视加强安全生产工作,《国务院关于进一步加强企业安全生产工作的通知》(国发 [2010]23 号)明确要求“进一步完善高危行业企业安全生产费用财务管理制度,研究提高安全生产费用提取下限标准,适当扩大适用范围”。为了建立企业安全生产投入长效机制,加强安全生产费用管理,保障企业安全生产资金投入,维护企业、职工以及社会公共利益,财政部、安监总局于2012年出台《企业安全生产费用提取和使用管理办法》(以下简称《办法》),要求相关高危企业遵照执行。《办法》规定,在中华人民共和国境内直接从事煤炭生产、非煤矿山开采、建设工程施工、危险品生产与储存、交通运输、烟花爆竹生产、冶金、机械制造、武器装备研制生产与试验(含民用航空及核燃料)的企业以及其他经济组织应按照规定标准提取安全生产费,专门用于完善和改进企业或者项目安全生产条件的资金。

2 城市燃气行业是否应执行《办法》规定

参照《办法》中对不同行业计提安全生产费的相关标准及规定,对城市燃气行业应按哪一类企业计提安全生产费,理论与实际执行中均存在以下三方面争议:

2.1 危险品生产及储存企业

按照《危险货物品名表》(GB 12268)和《危险化学品目录》的相关规定,第2 类“压缩气体和液化气体”的第1 项“易燃气体”中,明确列有天然气(含甲烷的;压缩的)(别名“沼气”)、天然气(含甲烷的;液化的)(别名“液化天然气”)和煤气。但城市燃气行业是否应执行此类标准,暂无定论。以上海燃气(集团)有限公司下属各企业实际情况为例,制气企业主要业务为生产制造人工煤气,属于《办法》规定的危险品生产业,应按照危险品生产及储存业标准计提及使用安全生产费;而燃气销售企业主要业务为人工煤气、天然气及液化石油气的销售,无燃气库存,因此从严格意义上,不属于危险品生产及储存企业。

2.2 交通运输业

按照《办法》的规定,交通运输包括道路运输、水路运输、铁路运输、管道运输。其中管道运输是指以管道为工具的液体和气体物资运输。对上海燃气(集团)有限公司下属的燃气销售企业而言,其业务主要依托管道将燃气从上游供应端运输到管道末端的下游各用户,以实现燃气销售。从运营方式来看,似乎属于交通运输业。但从国民经济的行业分类(GB/T 4754—2002)来看,燃气销售企业属于门类D(电力、燃气及水的生产和供应业)中45 大类的燃气生产和供应业(国民经济代码:4500),交通运输业则归属于门类F(交通运输、仓储和邮政业)。因此,若对燃气销售企业按交通运输企业标准计提安全生产费,也存在不妥之处。

2.3 建设工程施工业

上海燃气(集团)有限公司下属的燃气销售企业主要业务除销售燃气外,还有与燃气相关的工程排管业务,该业务在税务上适用建筑安装业的税率及相应规定。但从业务实质来看,燃气销售企业只是对工程排管业务做承、发包,并未自行施工。根据《办法》规定,建设工程施工企业以建筑安装工程造价为计提依据,且提取的安全费用列入工程造价。因此,只有建设工程施工企业才应按此类标准计提安全生产费,燃气销售企业的工程排管承、发包业务不属于《办法》规定的“建设工程施工业”。

3 城市燃气上市公司执行《办法》情况介绍

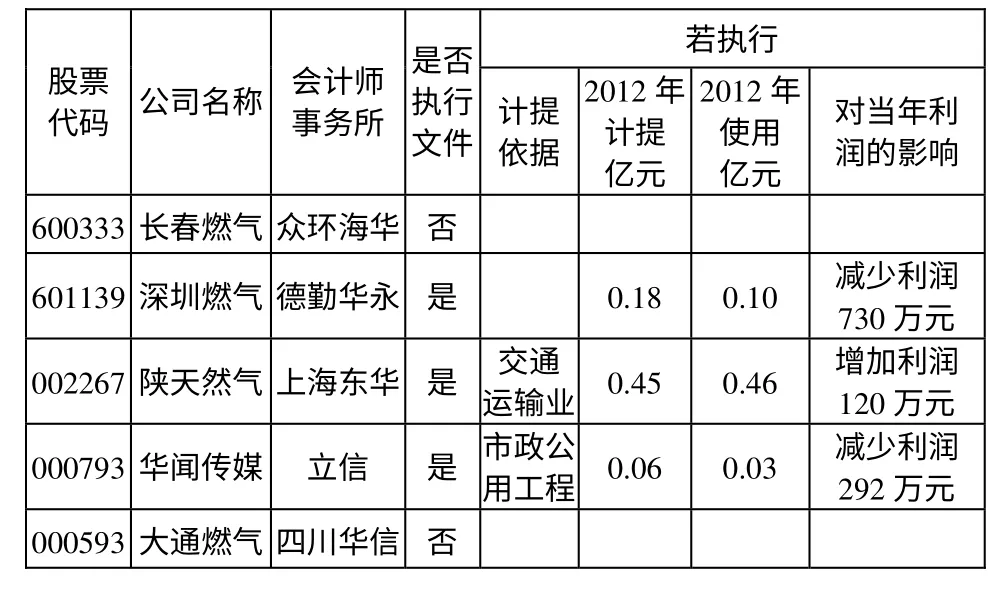

据调查,国内燃气类上市公司对于《办法》的执行也参差不齐。根据各上市公司披露的2012年年报,具有城市燃气业务的5 家A 股上市公司中,仅有三家按照《办法》执行提取和使用安全生产费,其中,陕天然气参照“交通运输”计提安全生产费、华闻传媒参照“市政公用工程”计提安全生产费。具体如下:

表1 国内燃气类上市公司提取和使用安全生产费情况

造成各燃气上市公司执行不一致的主要原因在于对城市燃气行业是否应执行《办法》、若执行应参照的企业类别等不能达成一致有效共识。

4 相关会计处理及财务、税务影响分析

根据上述分析,燃气制气企业应严格按照《办法》中的危险品生产及储存业计提和使用安全生产费;燃气销售企业执行与否,则应有相关权威部门出台细则或解释予以明确。制气企业在执行过程中:

4.1 相关会计处理

(1)根据《企业会计准则讲解》2010 版规定:高危行业企业依照国家有关规定提取的安全生产费,应当计入相关产品的成本或当期损益,同时,计入“专项储备”科目。混业经营企业,如能按业务类别分别核算的,则以各业务营业收入为计提依据,按上述标准分别提取安全费用。中小微型企业和大型企业上年末安全费用结余分别达到本企业上年度营业收入的5%和1.5%时,经当地县级以上安全生产监督管理部门、煤矿安全监察机构商财政部门同意,企业本年度可以缓提或者少提安全费用。

(2)根据《办法》规定,企业提取的安全费用应当专户存储、专户核算、专款专用,按规定范围安排使用,不得挤占、挪用。年度结余资金结转下年度使用,当年计提安全费用不足的,超出部分按正常成本费用渠道列支。

(3)企业使用提取的安全生产费时,应分别三种情况进行处理:

①属于费用性支出的,直接冲减专项储备。

②购置不需要安装设备,直接形成固定资产的,借记“固定资产”科目,贷记“银行存款(安全费用专户)”,同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。该固定资产在以后期间不再计提折旧。

③购置需要安装的固定资产,应当通过“在建工程”科目归集所发生的支出,待安全项目完工达到预定可使用状态时确认为固定资产;同时,按照形成固定资产的成本冲减专项储备,并确认相同金额的累计折旧。该固定资产在以后期间不再计提折旧。

(4)当年计提的安全生产费若未使用完毕,应结转下年继续使用。实际操作时,应先从“专项储备”中开支费用类的安全生产费,年底再将已完工的资本化的安全生产费从“专项储备”中转出。若当年实际发生的资本化的安全生产费大于年末“专项储备”余额,应按照“专项储备”余额进行结转(此时应注意固定资产的一一对应)。同时,在季末、年末编制集团企业合并报表时,应先根据各合并单位的“专项储备”余额,借记“长期投资”科目,贷记“专项储备”科目,然后再进行相关权益类科目抵消。

(5)“专项储备”科目期末余额在资产负债表所有者权益项下设专项予以反映。

4.2 财务影响分析

《办法》的出台,使安全生产费的核算通过“专项储备”科目进行专户核算,理论上更加科学、规范,但在财务处理和执行过程中还存在一些问题:

(1)《办法》的会计处理实质是对企业计提与支出的所有安全生产费均通过一个科目进行核算,以保证企业安全投入,利于企业统计当年安全生产支出总金额。因此《办法》规定的安全生产费开支范围中既包括形成固定资产的资本化安全投入(如完善、改造和维护安全防护设施设备支出),也包括费用化的安全投入(如安全宣传、教育、培训投入),但对于资本化的安全投入,就如同汽车的刹车装置一样,企业无法准确界定到底整辆汽车都属于安全投入,还是仅有刹车装置才能作为安全投入。从广义上讲,企业购置固定资产都是为了生产经营安全有效开展。因此,企业发生的各项资本化投入,是否属于《办法》规定的安全生产费开支范围还有争议,《办法》的可执行性有待商榷。

(2)按照《办法》规定,从安全生产费中开支的固定资产后续计量不合理,容易造成资产账实不符,不利于资产管理。由于对形成的固定资产一次提足折旧,冲减专项储备,从财务账面看已无资产价值,但从实物角度看资产完好在用,造成账实不符,给后续计量带来不便。

(3)《办法》规定从事危险品生产及储存企业,应以上年度实际营业收入为计提依据,采取超额累退方式计提安全生产费。在企业经营亏损情况下仍需要计提安全生产费,无疑是加重企业负担。而中小微型企业和大型企业上年末安全费用结余分别达到本企业上年度营业收入的5%和1.5%时,经批准可以缓提或者少提安全费用,形成企业对利润调节的一种手段。

(4)《办法》规定对安全生产资金必须专户存储、专户核算、专款专用,不得挤占、挪用。这对资金相对紧张的企业来说,既要保证正常经营活动的需要,又要保证安全生产资金的需求,会加重企业的资金压力。

4.3 相关税务影响

根据《国家税务总局关于煤矿企业维简费和高危行业企业安全生产费用企业所得税税前扣除问题的公告》(国家税务总局公告[2011]第26 号)精神,高危行业企业实际发生的安全生产费用支出,属于收益性支出的,可直接作为当期费用在税前扣除;属于资本性支出的,应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。

根据《中华人民共和国企业所得税法》第三十四条以及《中华人民共和国企业所得税法实施条例》第一百条的规定,企业购进并实际使用的安全生产设备并符合税收优惠目录范围的,则该专用设备投资额的10%可从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后五个纳税年度结转抵免。如果企业购入安全生产专用设备的当年没有足够的应纳税额可供抵免,但以后五年内预计有足够的应纳税额可供抵免,应确认可抵扣暂时性差异形成的递延所得税资产。该项差异随着以后年度的实际抵免而转销。

因此,企业按照《办法》预提的安全生产费无法在税前列支,实际发生的安全生产费才能在税前扣除,企业每年在所得税汇算清缴时应进行纳税调整。

5 结论

城市燃气行业涉及国计民生,不论国外的燃气企业,还是国内各燃气公司,均将安全生产作为企业运营的头等大事。《办法》出台后,燃气企业执行《办法》与否,只是对企业的财务报表及税务处理带来一定影响,但不会改变企业安全工作的有效开展与安全资金的切实投入。从长远来看,城市燃气企业更应建立完善相关安全生产管理制度,确保安全生产资金投入,建立长效安全机制,保证燃气安全供应。