外资关联企业转让定价与规避税收的实证分析

2013-11-04朝黎明

朝黎明

关联企业、关联交易以及转让定价等概念最早出现于国际税收领域。各国立法机构针对跨国公司纷纷制定有关税收政策,一方面要避免双重征税,另一方面也要防止跨国公司转移利润并逃避税收。

有着“世界工厂“称号的东莞市,自改革开放以来,引入了大量的外资跨国公司,外商投资企业与港澳台企业(简称外资企业)是东莞经济的重要组成部分。2005年至2008年间外资企业的数量一直占东莞市工业企业总数的74%左右,2009-2010年外资企业所占比重有所下降,但也占到了东莞市工业企业总数的66%。

数据来源:《东莞统计年鉴》东莞市统计调查信息网

自2005年至2010年,在东莞市规模以上工业企业的主营业务收入总额中外资企业占75%以上,但是在营业税金及附加总额中外资企业所占的份额却低于44%;外资企业主营业务利润、利润总额,以及利税总额等指标在东莞市规模以上工业企业的相应指标中所占比重大约在75%左右。可是,亏损企业亏损总额的比重却占据东莞市规模以上工业企业总额的85%以上。

那么,撑起东莞市半壁江山的外资企业是否存在转让定价方式转移利润的问题呢?本文分析东莞市外资企业的财务业绩、利税率、进出口贸易以及经营效益等方面数额同内资企业的不同之处,然后进一步采取实证分析的手段估算外资企业转移利润的大致数额。

一、关联企业、关联交易及转让定价

(一)关联企业

《联合国关于发达国家与发展中国家间避免双重征税的协定范本》和《经济合作与发展组织关于避免双重征税的协定范本》将“缔约国一方企业直接或间接参与缔约国另一方企业的管理、控制或资本,或者同一人直接或共同参与缔约国一方企业和缔约国另一方企业的管理、控制或资本,称为关联企业。1984年7月公布的《国际会计准则系统24号——对关联者的揭示》将关联企业定义为“在制订财务或经营决策中,有能力控制另一方,或对另一方施加重大影响”的一方企业。

关联企业的概念在我国最早出现于1991年7月1日起施行的《中华人民共和国外商投资企业和外国企业所得税法》。依据《中华人民共和国税收征收管理法实施细则》的规定,关联企业是指有下列关系之一的公司、企业和其他经济组织:(1)在资金、经营、购销等方面,存在直接或者间接的拥有或者控制关系;(2)直接或者间接地同为第三者所拥有或者控制;(3)在利益上具有相关联的其他关系。《中华人民共和国企业所得税法实施条例》特别纳税调整中对关联方的解释与征管法的规定相同。

(二)关联交易

根据我国企业会计准则第36号——关联方披露(2006)第七条:关联方交易,是指关联方之间转移资源、劳务或义务的行为,而不论是否收到价款。跨国公司可以借助关联企业间的出资、经营管理、生产制造、购销商品、融资借债等关联交易,追求跨国公司整体利益的最大化、使公司整体的税负最低化。关联企业进行关联交易的常见手段是采取转让定价的方法。

(三)转让定价

据美国学者罗伯特·G·埃克尔思(2002)的考证,“转让定价”是一个涉外税务中常见的词,其出现最早可以追溯到1883年,他解释为“对跨国公司内部产品等转让的定价”。然而,按照1979年经济合作与发展组织(OECD)关于转让定价的报告序言部分,转让定价是一个中性概念,它是指涉及跨国企业中各所属经济实体间商品、劳务和无形资产转让的一种内部定价机制。常见的转让定价形式主要有以下几种:

1.商品交易中的转让定价

关联企业利用与关联方之间提供原材料、产品销售等往来,通过采用“高进低出”或“低进高出”等内部作价办法,将收入转移到低税负地区的独立核算企业,而把费用尽量转移到高税负地区的独立核算企业,从而达到转移利润和减轻公司整体税负的目的。

2.劳务的转让定价

关联企业间劳务提供采取不计报酬或者不合常规计报酬的方式,转移收入避税。例如,某些企业在向其关联企业提供销售、管理或其他劳务时,不按常规计收报酬,采取要么不收,要么多收、要么少收的策略相互转移收入进行避税,当对哪一方有利时就向哪一方转让。

3.有形资产的转让定价

在企业的生产经营过程中,关联企业之间经常发生生产设备等有形资产的租赁行为,通过有形资产的转让或使用,采用不合常规的价格转让利润进行避税。如企业将更新闲置的固定资产以不合常规的低价销售或处理给某些关联企业,其损失部分由出让企业成本负担,从而减轻了所得税负。

4.无形资产的转让定价

无形资产具有单一性和专有性的特点,转让价格没有统一的市场标准可以供参照,与其他转让定价比更为自由灵活和方便。关联企业间通过无形资产的转让和使用,采用不计报酬或不合常规价格转移收入,实现避税。

针对跨国公司转让定价的行为,美国最先倡导“正常交易原则”(BALS),并已被世界各国广泛接受。该原则规定,如果转移价格超越了“正常交易原则”确定的标准,税务部门有权实施“转移价格审计”,调整并重新分配该公司的利润、税收扣除额及其他收入项目,按调整后的数额确定纳税人的真实应税所得额,强制其交纳税款及罚款。

我国新企业所得税法第四十一条规定,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

二、东莞市内外资企业财务与经济数据观察

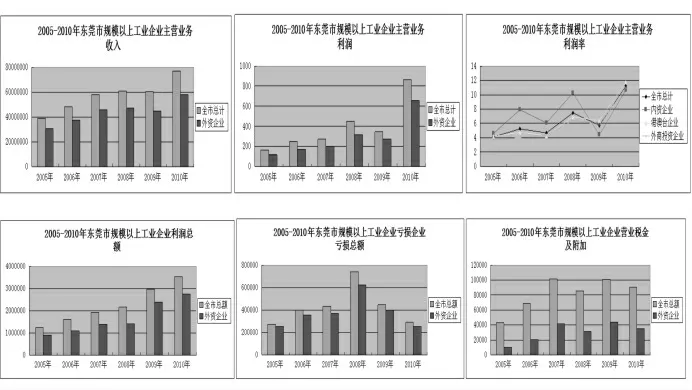

(一)财务业绩

东莞市规模以上工业企业主营业务收入自2005年的4795亿元增加到2010年的7708亿元,其中外资企业所占比重约78%左右;在主营业务利润总额与利润总额中外资企业所占比重也一直高于75%以上。2005年至2008年间外资企业的主营业务利润率一直显著低于内资企业,不过2009-2010年开始,外资企业的主营业务利润率开始高于内资企业。值得注意的是2005-2010年,外资企业占东莞市规模以上工业企业亏损企业亏损总额的95%左右;2005年至2010年,东莞市规模以上工业企业营业税金附加中,由外资企业提供的仅有45%左右。外资企业高亏损总额和低营业税费情况与相当高水平的营业收入和利润总额形成了鲜明的对比。

数据来源:《东莞统计年鉴》东莞市统计调查信息网http://tjj.dg.gov.cn/website/web2/art_list.jsp?columId=10000

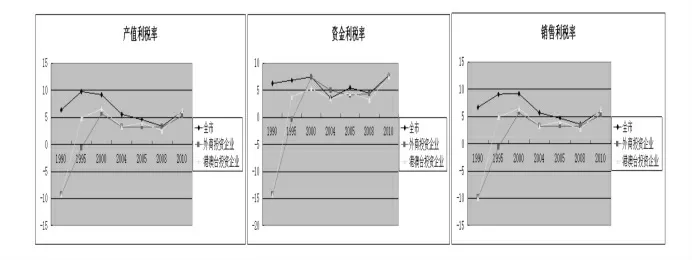

(二)利税水平

1990年至2008年,外资企业产值利税率、资金利税率、销售利税率均低于全市综合水平,但是,从2009年开始外资企业与内资企业上述指标间差异逐渐缩小。

数据来源:《东莞统计年鉴》东莞市统计调查信息网http://tjj.dg.gov.cn/website/web2/art_list.jsp?olum-Id=10000

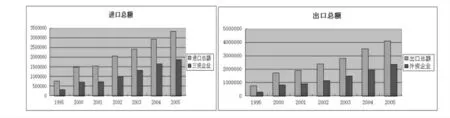

(三)进出口贸易

1995年至2005年,外资企业进出口总额逐年递增,并且在全市总额中所占的比重由1995年的40%增加到2005年的56%。在1995年至2005年间,外资企业进出口贸易一直有着较高的贸易顺差。港澳台与外商投资企业进出口贸易占据了东莞市贸易总额的很大一部分,外资企业如此之大的进出口贸易是否成为了他们转移利润的方便之门呢?

数据来源:《东莞统计年鉴》东莞市统计调查信息网http://tjj.dg.gov.cn/website/web2/art_list.jsp?columId=10000

(四)经营效益

1990年至2010年度外资企业的总资产贡献率、产品销售率、成本费用利润率等指标均明显低于内资企业。在此期间,外资企业亏损企业亏损面却显著高于内资企业。这说明外资企业的资产经营效率低于内资企业,实际情况果真如此吗?

数据来源:《东莞统计年鉴》东莞市统计调查信息网http://tjj.dg.gov.cn/website/web2/art_list.jsp?columnId=10000

以上数据虽然并不构成外资企业是否存在转移利润的直接证据,但是,它却反映了外资企业与内资企业在财务业绩、利税率、进出口贸易以及经营效益等方面的显著差异。这些差异对我们进一步研究外资企业转让定价的问题提供了非常有意义的启示。

三、外资关联企业转让定价的定量分析

(一)基本假设的提出

由于跨国公司或集团公司的内部转移定价是一个企业最机密的商业资料,我们无法获取其直接的数据资料。因此,本文以内资企业作为可比企业,通过计算内外资企业价格差异,估算外资关联企业转移利润的大致数额。

假设:①内资企业的销售价格符合独立公平原则;②内外资企业的经营规模、生产经营过程、经营条件等相同;③内外资企业获利能力相同;④不考虑外资企业年限问题。

(二)外资企业转让定价的实证分析

1.分析思路

外资企业与内资企业获利能力相同,即应有利润水平相同的条件下,外资企业通过转让定价去除掉的利润则是低于正常利润的部分。

2.定量分析

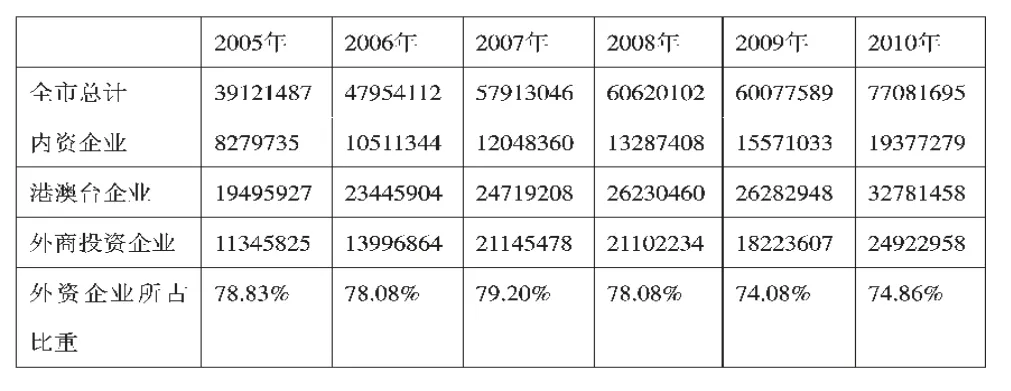

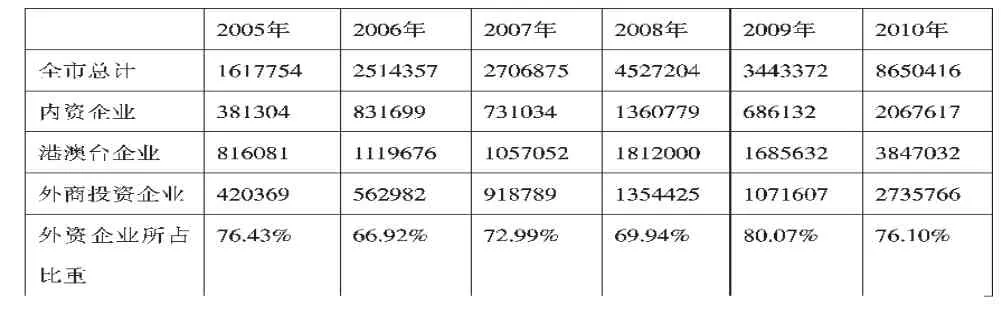

(1)2005-2010年的主营业务收入

表3-1 表明,2005-2008年间外商投企业与港澳台企业主营业务收入占东莞市规模以上工业企业主营业务收入的78%以上,但是,2009 和2010年该比重有所下降,占全市主营业务收入总额的74%左右。

表3-1 2005-2010年东莞市规模以上工业企业主营业务收入 单位:万元

(2)2005-2010年主营业务利润

表3-2 显示,2005-2008年间外资企业的主营业务利润在全市总额中的比重低于75%,而2009 和2010年外资企业的主营业务利润在全市总额中所占比重却高于75%以上。

表3-2 2005-2010年东莞市规模以上工业企业主营业务利润 单位:万元

(3)2005-2010年主营业务利润率

表3-3 表明,2005-2008年外资企业的主营业务利润率均低于内资企业和全市综合水平,但是,2009 和2010年度主营业务利润率却高于内资企业和全市综合水平。

表3-3 2005-2010年东莞市规模以上工业企业主营业务利润率 单位:%

(4)转移利润占外资企业销售收入的比重

以东莞市内资企业的销售利润率作为符合独立交易的正常销售利润率,根据外资企业销售价格与内资企业销售价格的差异,近似地估算出因转让定价而在销售环节转走的利润。假设外资企业销售产品的数量为Q,产品的正常销售价格为P,正常成本为C,销售的正常利润率为A,外商投资企业的转让定价为P`,外商投资企业实现的非正常销售利润率为B。

则正常的销售利润率如下:

外商投资企业采用转让定价的销售利润率为:

根据公式①、②合并抵消得到:

转移的利润占外资企业销售收入的比重为:

K 代表转移的利润占外资企业销售收入的比重,K值为负数,表明外资企业销售价格低于内资企业的正常销售价格,外资企业可能采取了“高进低出”的转让定价策略;如果K 值为正数,则表明外资企业销售价格高于内资企业的销售价格,外资企业可能采取了“低进高出”的转让定价策略。K 趋于0,则说明内外资企业销售价格趋同,外资企业采取转让定价的可能性较小。

表3-4 以内资企业为可比企业计算得出的K 值 单位:%

(5)估算外资企业转移的利润

以外资企业的主营业务收入为基数,以K 为系数,既可以估算出外资企业转移的利润和逃避税收的数额。计算结果为负数表明,外资企业存在以少计利润方式逃避税收的行为,否则相反。

表3-5 以内资企业为可比企业计算的转移利润 单位:万元

3.分析结论

(1)2005-2008年间,外资企业少计利润,逃避税收比较多。2005年至2008年,以外资企业的主营业务收入为基数,以K 为系数计算得出的结果为负数,这说明在此期间外资企业在境内少计利润从而逃避税收情况比较严重。港澳台企业和外商投资企业在2005 至2008年四年间,共少计利润377.69亿元,即共向外转移利润377.69亿元;假设外资企业在我国境内适用的所得税税率为15%、增值税税率为17%,那么在2005-2008年外资企业境内共少交增值税64.21亿元,少缴所得税56.65亿元。

(2)2009年和2010年,没有发现以转让定价方式向外转移利润的现象。2009-2010年度,外资企业利润高于内资企业正常利润共计131.23亿元左右,这说明2009年和2010年外资企业并没有向外转移利润。出现这种情况的原因可能有以下几个方面:一是,我国虽然取消了内外资企业区别所得税政策,但是,外资企业在国内仍可以享受一些优惠待遇。二是,实行新税收政策后我国税率水平相对降低;三是,东莞市政府为了产业转型的目的和吸引更优质的企业来华投资,提供一系列税收优惠政策和其他的政策支持。

四、研究不足之处

本文仅以东莞市内外资企业近几年的利润率作为依据,对外资企业转移利润做了一种模拟估算。这种研究方法得出的结论存在以下几个方面的缺陷。

1.研究范围与对象有限

仅选取规模以上外商投资企业和港澳台资企业与内资企业作比较,未包含规模以下的企业。另外,由于无法获取其他各种关联交易的相关信息,因此,只考虑了外资企业商品销售环节中的转让价格以及转移利润问题,研究范围并不包含关联交易的全部。

2.数据资源单一

无法获得关于外资企业转让定价的内部具体资料,只能根据统计年鉴中营业收入、营业利润等数据,通过假设法和定量分析法,推算出外资关联企业转让出外的利润,因此,研究结果可能存在着一定的误差。

3.研究方法不足

仅以利润率与销售收入的差异来估算出转移的利润,可能会导致考虑因素不全面;内资企业的交易符合公平原则等假设可能与事实不符等。

[1]大卫.特洛,马克.阿特金森.[C]国际转移定价.电子工业出版社,2002,P35.

[2]张学斌.转让定价税制研究[D].西南财经大学,2002,P9.

[3]李明辉.试论关联方交易转移定价规范[J].决策借鉴.2002,(03).

[4]马昕.跨国企业转让定价避税问题研究[D].东北林业大学.2004.