建设工程项目前期造价管理探讨

2013-11-02王蓓

王 蓓

(重庆都市农业发展有限公司,重庆401329)

20世纪80年代以来,我国的传统工程造价控制做法是将建设工程造价控制的主要目标集中在施工阶段,甚至是竣工后的结算阶段,忽视了建设前期中投资决策、设计、招投标阶段的造价管理。因此,造成投资超概的现象时有发生,这也是轻决策、重实施,先建设、后算帐的后果。建设工程造价管理是合理确定和有效控制工程造价,维护建设各方主体合法权益,保障政府宏观调控,加强廉政建设,从源头预防腐败的重要举措。它贯穿于项目实施的全过程,即投资决策、勘察设计、招投标、施工阶段和竣工保修阶段,其中投资决策、勘查设计和招投标阶段统称为建设项目前期。建设项目造价控制就是把工程造价控制在批准的限额之内,在投资决策阶段控制估算、设计阶段控制概算、投标阶段控制最高限制价格。

1 建设工程项目前期造价受影响程度

如图1,各阶段对投资影响程度分析图所示[1],根据Kelly(1982)和Wootoon(1982)的研究,在项目前期决策、设计及招投标阶段,影响建设项目造价的可能性为30% ~75%,而在施工阶段影响建设项目造价的可能性仅为5% ~25%[2]。因此,控制工程造价的关键就在于项目前期。影响建设前期三阶段造价控制因素的意义也有侧重,投资决策阶段工程建设规模的选择对于造价控制具有总揽全局的决定性作用,直接影响到工程投资估算的高低。设计阶段影响工程概算的重要因素是建设项目的总平面设计、工艺设计和建筑设计。在此阶段,工程设计招标、方案优化和限额设计是保证设计过程投资总额不被突破的有力措施。招投标阶段中规范参建方的招投标行为、加强合同条款管理是保证中标金额、合同金额被严格控制在最高限制价格范围内的有力手段。

2 项目前期各阶段的造价管理

结合实际案例,如果没有采取措施在项目前期进行造价控制,没有按照前期管理的流程来工作,没有掌握到影响建设前期造价管理的因素,会对工程的造价产生怎样的影响。

图1 各阶段对投资影响程度分析

2.1 决策阶段造价管理案例

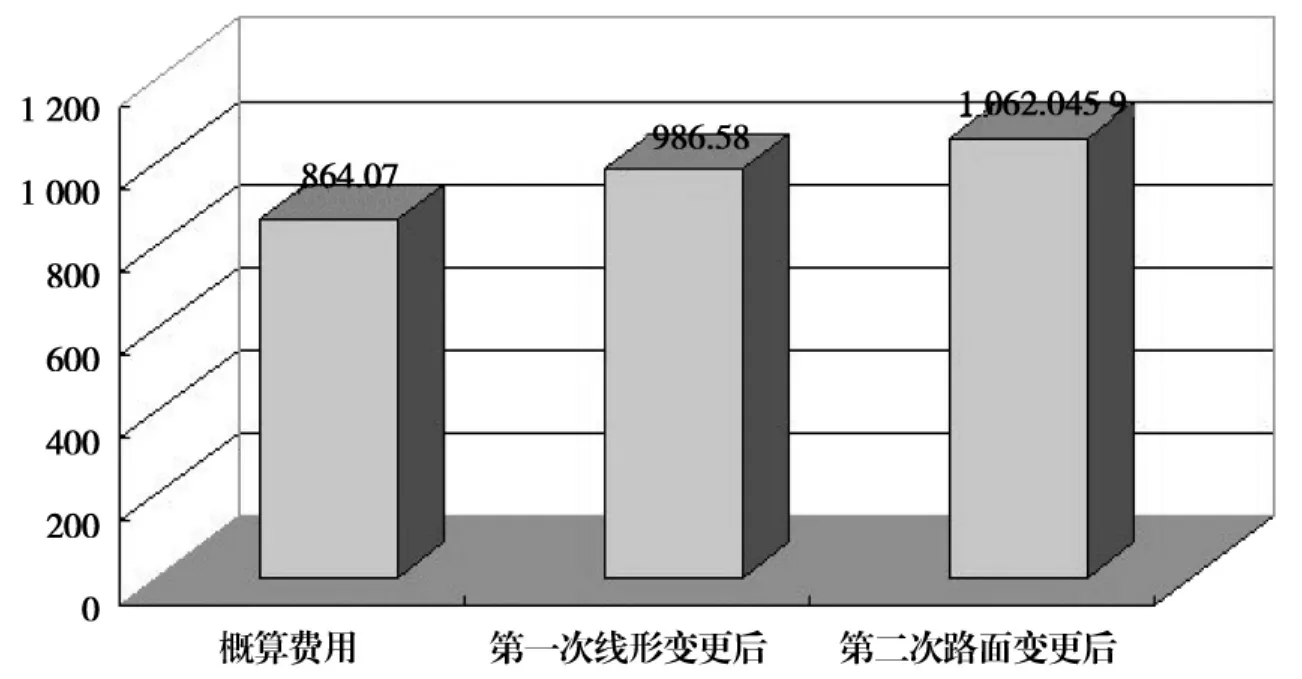

莲花苑公路项目按山岭重丘四级公路标准设计,采用水泥混凝土路面结构,公路全长1 372.73 m,路基宽7.5 m,车行道宽6.5 m。经审核的项目总投资概算为864.07万元,其中工程费用445.73万元,工程建设其他费用393.24万元,设备及工器具购置费0.22万元,预备费24.87万元。莲花苑公路工程于2007年12月12日签定工程施工承包合同。2008年5月3日开工,2009年2月20日竣工。

2008年6月,项目由原业主单位移交至建设单位,因之前原业主单位未作地勘,且××培训中心征地红线和莲花苑公路道路线形重叠,经报请上级主管部门同意后对该项目线形进行了第一次设计变更,由审计部门评审后确定变更后莲花苑公路长1 262.91 m,较原设计路线减少110.02 m,第一次设计变更后项目总投资增加了122.51万元,总投资额986.58万元。

2008年9月,建设单位在项目所在地附近打造占地约1 700亩的主题公园,莲花苑公路将成为连接该景区的主要交通线路,游客也将从此道路进入公园。因以前的设计为混凝土路面,等级较低,无法满足景区道路要求,为避免重复建设,建设单位报请上级主管部门同意后将路面调整为沥青路面,此次为第二次设计变更。此次变更后路线长1 257.64 m,较第一次变更后路线1 262.91 m减少5.27 m,但由于平面线型调整,土石方量较上次增加23 637 m3;水泥稳定碎石基层由20 cm厚调整为25 cm厚;水泥混凝土路面变更为6 cm厚沥青路面。此次变更后莲花苑公路项目总投资额为1 062.045 9万元,两次变更累计增加投资额197.975 9万元。

随后,建设单位根据设计变更评审意见向上级主管部门报告。会议同意评审报告后,建设单位向发改委申请调整概算,确定调整后总投资1 062.045 9万元(其中工程费用644.285 9万元,工程建设其他费用389.02万元,预备费28.74万元),与原概算相比增加投资197.975 9万元,累计超概率23%。

如图2莲花苑公路投资变动对比图所示,在莲花苑公路项目建设前期造价管理过程中,第一次变更是因为项目原业主单位在决策阶段进行项目可行性研究确定项目选址的时候,没有充分研究规划指标,导致建设工程与其他项目规划红线冲突,不得不更改建设路线,增加投资122.51万元。第二次变更是因为在构思方案的时候没有结合当地规划发展,充分考虑技术方案先进适用的原则确定项目建设标准,导致动工后变更工程设计,路面调整,增加土石方工程量,增加投资72.465 9万元。

2.2 勘察设计阶段项目造价管理案例

森林大道项目占地面积48.3亩,道路全长1 694.267 m,路幅宽19 m(车行道宽12 m,右侧人行道宽7 m),道路采用沥青混凝土路面结构。根据计委批准的总投资概算1 998.61万元(其中工程费用1 085.50万元,工程建设其他费用854.90万元,预备费58.21万元)。

图2 莲花苑公路投资变动对比

森林大道连接道占地面积29.27亩,道路全长1 605.936,其中A线长605.565 m,路幅宽14 m,其中车行道宽8 m,人行道两侧各3 m;B线长317.446 m,路幅宽8 m;C线长682.925 m,路幅宽12 m,道路采用沥青混凝土路面结构。根据计委批准的总投资概算1 772.03万元,其中工程费用960.85万元,工程建设其他费用759.57万元,预备费51.61万元。

项目于2007年10月完成方案设计,并启动土地流转工作,但经过长达6个月的土地流转仍有6户业主不愿迁出项目区,导致两项目未做完地勘工作。2008年3月建设单位补做完地勘、完善设计工作后,根据设计图纸及地勘报告计算,发现森林大道K0+000-K0+110等三处增加挖淤换填约45 950 m3;森林大道连接道K1+000-K1+280等六处增加挖淤换填20 818 m3。

由于以上变更造成工程费用的增加,建设单位向上级主管部门请示对设计变更重新评审后确定森林大道项目增加工程费用158.91万元;森林大道连接道项目增加工程费用236.78万元。

森林大道确定调整后总投资2 160.51万元;其中工程费用1 244.41万元;工程建设其他费用853.17万元;预备费62.93万元。与原概算批复相比增加投资161.9万元,增加8.1%。

森林大道连接道路确定总投资为2017.2万元,其中工程费用1 197.63万元;工程建设其他费用760.82万元;预备费58.75万元。与原概算批复相比共增加投资245.17万元,增加12.15%。

图3 森林大道及连接道概算调整对比

如图3森林大道及连接道概算调整对比图所示,在森林大道及连接道项目的造价管理过程中,项目超概一是由于项目单位没有进行工程地质详细勘察,忽略工程施工现场的实际情况就完善了方案设计和初步设计,确定了概算金额,明确了造价控制标准,错过了及时发现工程投资可能出现偏差的机会。二是由于该工程作为××项目的配套工程,为保证工期,在项目建设过程中进行了边勘察、边设计、边施工,未做好准备就就匆忙开工,导致工程开工之后投资控制难度加大,概算超出预期。

2.3 招投标阶段的造价管理

××项目占地10.4亩,总建筑面积2 684 m2,其中A楼为1 342 m2,B楼为1 342 m2。建设内容主要包括土建、仿古、室内精装修、室外管网以及平场土石方等工程。项目原业主单位取得的项目总投资概算批复金额1 077.04万元,其中工程费用663.10万元,工程建设其他费用362.65万元,预备费51.29万元。后该工程移交建设管理代理单位组织招标。

在项目最高限价审核过程中,项目原业主单位提出生产设施设备及办公家具费用224万元未包含在批准的投资概算范围内,后报送评审,确定项目调整后的总投资概算为1 301.04万元,其中工程费用663.10万元,工程建设其他费用362.65万元,预备费51.29万元,增加生产设施设备及办公家具费用224万元。

在××项目建设造价管理过程中,项目单位在初步设计深度不足的情况下,完成初步设计概算审核。通过招投标阶段编制最高限价,发现生产设施设备及办公家具费用未包含在概算批准范围内,导致必须调整投资概算,并使得调整后的投资概算超过原来的投资计划。这种情况是由于在投资决策阶段缺乏对工程造价控制的重要性必要的认识,设计阶段缺乏对设计深度和精度的有效管理和控制,导致在招投标阶段通过编制招标控制价确定工程漏项引起。

3 建设项目前期造价管理的措施

根据上面的3个案例,建设项目前期造价管理应采取以下措施确保决策的科学先进和节约投资、控制设计限额和招投标的约束性。

(1)建设项目前期管理流程的程序法规化,并形成监督机制,严格检查审核通报。建设行政主管部门应制定国有资金建设项目前期工作流程管理办法,督促建设单位严格按照法律法规的要求进行建设前期流程操作。完善监督检查机制,把建设单位是否科学决策、是否采用代建机制,是否按照程序报建、是否严格贯彻招投标管理办法,是否完成审计作为考核标准,并把考核结果和部门一把手的廉政考核相结合,采取行政执法手段进行资质管理。

(2)建设项目前期造价管理过程制度化,并作为合同条款,规范参建各方责任义务。建设单位前期造价管理对内应形成项目报建、设计审查、工程管理、材料设备采购、经济技术资料签证、竣工结算审计、财务审计、竣工后评价等管理制度,定期监督考核内部人员的制度贯彻情况;对外应严格贯彻招标管理办法,将建设造价管理涉及勘察、设计、施工、监理单位的造价管理责任纳入招标文书,形成合同条款,并把是否响应该管理条款作为评标依据之一,将建设前期造价管理的风险分解到各具备承担该风险的单位。

(3)实行工程设计招标和方案竞争,采取限额设计,推广标准设计,择优选择资质优良、服务意识好、配合程度高的设计单位。工程设计招标和方案竞争可以从多个设计单位和方案中优选出符合国家方针政策、节约用地、先进适用的方案。限额设计能将审定的投资额和工程量先行分配到各专业,然后是单位工程和分部工程,并在保证各专业的使用功能前提下,按分配的投资限额控制设计,保证投资总额不被突破[3]。采用标准设计能节约设计费用,缩短设计周期,合理利用能源、材料和设备[4]。择优选择资质优良、服务意识好、配合程度高的设计单位可以严格控制技术设计和施工图设计的不合理变更,促进设计与施工,设计与材料采购之间的确认和交底工作,将有困难不到现场,有资料不签字,有会议不参加的设计单位杜绝在合作单位外。

(4)规范招投标行为,认真编制招标控制价,加强合同管理。规范招投标行为,认真编制招标控制价,有利于保护国家利益、社会公共利益和招标投标活动当事人的合法权益,提高经济效益,保证项目质量[5]。加强合同管理,提前考虑到工程管理过程中可能出现的纠纷点,并将其纳入合同条款,可以有效减少摩擦,避免纠纷,缩短工期,节约造价。

(5)加强审计考核,建立工程质量、安全、造价终身责任制,增强项目负责人对投资负责的责任意识。建设前期采取的管理措施是否能有效控制工程造价,最终是由审计结果进行考核。在工程准备阶段,对于各参建单位项目负责人均应当签定建设项目责任书,纳入工程竣工档案管理,即使在出现人员变动的情况下,也能做到责任终身制有据可查。确保各参建单位负责人从项目建设前期就树立起对工程质量负责,对安全施工负责,对国家资金负责的意识。

4 总结

建设工程造价的计价与控制贯穿于工程投资决策、设计、招投标、施工、竣工决算、保修全过程中,是反映建筑产品的经济和社会效益非常重要的综合指标。每个环节都是非常重要的,但是由于工程项目前期管理工作决定了项目能否存在和继续发展,也基本预测了项目实施后的投资效果,同时对于建设全过程工程造价的控制具有总揽全局的决定性作用,所以控制工程造价的重点应该是建设前期的造价管理。

[1]董士波 郑立新.全寿命周期工程造价成本分析模型研究[C].9th Pacific Association of Quantity Surveyors Congress,2005,3(10):13-15

[2]武晋生.浅谈建设项目前期工程造价的控制[J].山西建筑,2008,12(36):76-80

[3]胡涛.论建设工程项目前期造价的管理[J].华北电力大学学报,2008,6(3):31-36

[4]朱长清.建设项目前期管理的几点思考[J].山西建筑,2005,25(2):113-115

[5]张立新.建设项目全过程造价控制的措施研究[J].硅谷,2008,7(2):25-27