网秦起底

2013-10-28金麦

金麦

主营业务缺乏可资证明的市场和用户,转型中的新兴业务如手游、移动广告和企业软件等又无法占据江湖地位,凭借牵连颇深的咨询机构大举推荐,网秦的故事还能讲多久?

这是一个神奇的公司。

自上市以来,网秦(NYSE:NQ)通过收购不少小公司给自己添加故事素材,借移动互联网来临之际,把自己包装成移动平台。股价飞涨虽然让投资者欢呼雀跃,但这些故事终有一天需要有过硬的业绩(现金流)支撑,否则其股价也将如业绩一般直泻而下。

市场份额到底有多大?

作为市值超过10亿美元、2012年占据中国手机安全市场60%以上份额的互联网公司,网秦在中国的用户却难觅踪影。两轮国内消费者访谈和零售网点检查后,我们没有找到一个网秦的用户。

两轮消费者访谈分别在2012年和2013年年中完成,覆盖了188个消费者,位于京沪津等十余个城市。我们还走访了五家运营商门店,六家3C店,九个点卡充值卡的街边店。

在十一家门店和3C店中,我们看到了一例网秦的手机预装。九家街边店中没有一家出售手机安全软件点卡,店里售货员也对该类产品的意识很模糊。当我们问及手机杀毒软件时,这些店家的回答是“没必要”(一半)和“免费装一个360或金山杀毒就可以了”(一半)。

188个消费者在被问及使用什么手机安全时,103个选360, 6个金山,10个QQ,14个“其他”,0个网秦,60个“不知道或者没有”(总数高于188是由于有些用户同时有多个杀毒应用)。

这些调研结果使得网秦60%的市场份额的说法无法立足。并且,一些十倍于我们调研规模的访谈也得出了同样的结论。

网秦2012年的国内杀毒收入人民币2.66亿元,如果照每个国内付费用户每月交2元来算的话,网秦有1100万月度付费用户。这是个什么概念呢?新浪微博的月活跃用户是8100万,而且包括PC和手机。网秦的1100万月度付费用户仅仅来自于手机,应该很容易就观察到其用户。公司的辩解是,“我们用户在广大三四线城市,不容易观察到”,这个说法很难说服人。

那网秦在海外的杀毒市场有戏吗?毕竟,网秦2011年和2012年年报出了不菲的海外收入,它承认海外市场主要在发展中国家。2013年和AMX(美洲电信)合作标志网秦迈入拉美市场,而在2011年和2012年的海外市场中可以进一步排除日韩和印度,因为如网秦披露,公司在2012年6月才开始进入这些国家。

我们虽然无法对这些发展中国家市场开展像中国一样的地面调研,但地理常识告诉我们,东欧国家人口很少,所以网秦的海外市场用户会是压倒性的第三世界国家人口,很难想象这些国家的用户会更愿意付费。

卡塔尔电信是唯一一家网秦披露的海外运营商客户。我们2012年年中询问相关人士,回答是网秦在诺基亚手机时代确实和卡塔尔电信有合作,但随着诺基亚的没落,卡塔尔电信和网秦的关系已经几乎没有了。

经过此番研究后,我们对于网秦微薄的赚钱(是现金,不是调整后的会计收入)能力也就不奇怪了。扣除融资来的现金,加回象征性的股票回购,网秦账面上的现金(包括现金等价物)从2010年年底到2013年年中仅仅增加了1800万美元,而在这两年半里,网秦报出了很漂亮的累计收入(2.08亿美元)和调整后净收入(7900万美元),但只给股东带来了1800万美元的现金流,主要归咎于网秦高企的应收账款和源源不绝的收购和投资开支。

用季度末应收账款和季度收入来算出DSO(应收账款天数),在过去的10个季度,分别是144, 149, 146, 153, 145, 149, 143, 167, 173, 157天。基本保持在150-170天之内,而且没有缓解的趋势。网秦把这么高的DSO归咎于海外渠道的长回款周期,称其超过200天。这么长的应收账期说明网秦对于这些渠道的话语权极低,很可能沦为呆账,或者有些收入根本无法收回。

很神奇的是,网秦没有任何关于应收账款款龄的披露,对坏账的计提也微不足道。

对于CFO刚换,如果是被解聘的,很蹊跷,因为股票在他任期的最后两个月翻了3倍;如果是主动离职,那就更耐人寻味了。

2013年网秦开始进入美国和拉美市场。有戏吗?Lookout Mobile (简称LO)是硅谷顶级风投Accel(FaceBook的投资方)旗下的美国手机安全“地头蛇”。LO已经锁定了美国四大运营商的三家,在德国也把德国电信拿下来了。美国剩下的大运营商Verizon,是贴自己牌用Juniper的。网秦在运营商层面只有两家麻雀大小的客户,在美国的市占率分别在1%,而且其中一家将被LO客户AT&T;收购。鉴于美国大公司在信息安全方面对中国的戒备,很难想象网秦在美国打开局面。

那么网秦和AMX的合作会带来可观的收入吗?合作宣布于2013年3月,第一个市场墨西哥,据称在6月启动了。拉美是一个预付费主导的手机市场,运营商一般不补贴手机以换取话费合同,所以不能决定手机上的预装应用,运营商这个渠道的推广能力比起中国和美国的运营商要弱。而且拉美的大多数国家一般老百姓也不比中国发达地区富裕,能挖掘出多大收入还是个问题(鉴于中国的安全收入很可能远低于报出来的数字)。网秦在过去7个月里关于拉美市场非常沉默,这对于一个不停发利好消息的市值管理高手来说,能说明一些问题。

牵涉颇深的咨询师

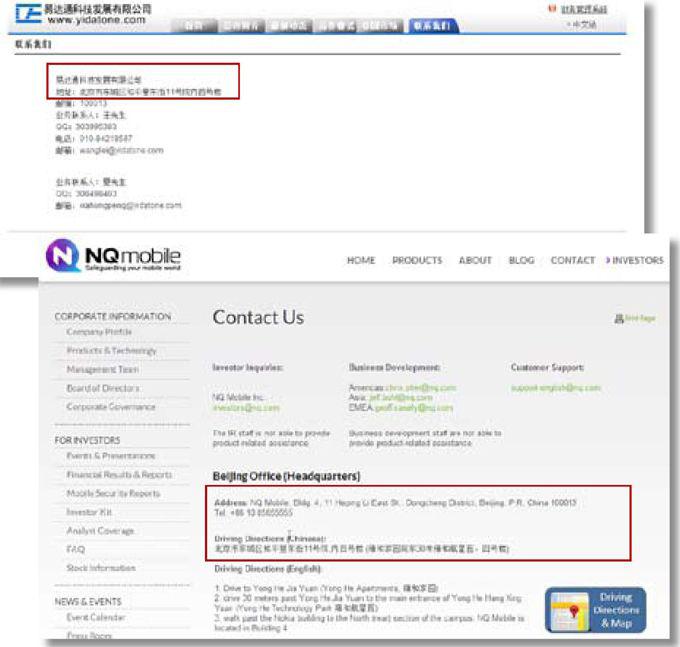

易达通贡献了网秦2012年收入的22%,2000多万美元,这也占到网秦2012年国内安全收入(不含企业客户)的47%。易达通的老板被网秦管理层描述为独立第三方,为网秦提供咨询服务。然而,易达通的网站(很难找到)显示它的办公地址和网秦在一起,而且它的网站很破旧简陋,不像一家在努力争取其他合作方的公司。图1是易达通于2009年更新的联系方式网页,地址和网秦是一样的。

除了易达通老板,网秦还有很多非雇员咨询师。据网秦披露,公司在2010和2011年年底分别有378和387个雇员,而在2010和2011年期间起码聘用了69个和70个非雇员咨询师,也就是雇员的18%。作为一家单一软件工具的生产方,网秦有需要雇佣如此之多的外部咨询师吗?而且这些咨询师得到了丰厚的网秦股票作为报酬,其中公司披露一笔报酬为: On July 10,2012,we granted 1150000 restricted shares to non-employee consultants for their services(截至2012年7月10日,我们准予支付115万股限制性股票给非雇员咨询师)。

网秦在2012年底有1.2亿美元的现金,它显然付得起现金给这些外部咨询师。然而,网秦支付的是股票,而且在股价按管理层说的“低得不可接受”的时候,即2012年7月10日,8美元左右的价位,给的这些股票。

2011年、2012年和2013年上半年,网秦把价值相当于自己总收入27%的股权给了雇员和非雇员。这么高的比例,在上市公司里闻所未闻。

Wedge Partners是一家只有四个分析师的、位于美国丹佛的券商,其分析师对网秦高度追捧。但是不要忽视,Wedge Partners本身很可能持有网秦的股票,如图2所示(来自Wedge Partners的2013年9月的一份网秦研究报告的披露段),他们可能拥有网秦1%的股票,这部分市值现在是1000万美元,对于这家“麻雀”券商可是很大的数字。

Matt Mathison现任网秦的资本市场VP,也就是网秦的超级IR。在此之前他是Wedge负责投资网秦股票的经理。彭博终端显示,此人目前的办公地址已经是网秦的达拉斯办公室,但E-mail地址还是Wedge的。Wedge和网秦巨大的潜在利益关系使得投资人对Wedge发布的网秦“买入”报告必须谨慎对待。

转型有多大把握?

飞流是网秦的老朋友,早在网秦上市以前就有合作,也曾一齐被央视曝光。网秦在2012年11月12日完成了对飞流的整体收购,通过发行最多620万美元 ADS,收购了飞流剩余的78%的股份。当时网秦的股价7美元左右,也就是说网秦对飞流的估值最多在5600万美元。

根据网秦的年报披露,飞流进入手游发行是2012年的事情。当年12月份,飞流总收入是66.4万美元。到了2013年一季度,飞流的收入增长到300万美元,二季度又增长到了750万美元。2013年3月8日,网秦对飞流的全年收入预计是2500万-2800万美元,管理层口头表示,今后飞流的收入将达到3000万美元。从2012年年化收入的800万美元到2013年的预期收入3000万美元,同比增长将275%。而且飞流的运营利润率据管理层说也能达到网秦的同样水平,33%。这样计算,收购PE是区区6.6倍,低得离谱。就算用网秦现在的股价来算收购价格,也只是19倍的2013年PE。

飞流是一个独立手游发行商。商业模式是给选来的手游做推手,然后收入分成。其成本在于流量获取,由于飞流本身不具备免费生成的自有流量。国内的手机游戏下载流量被几个大应用商店和浏览器(UC)控制,以至于他们可以享受极高的利润率(如91商店的运营利润率高达50%),而发行商和游戏CP获取流量的成本在很快攀升。同时,随着更多的发行商的出现,手游发行这个商业模式盈利前景很严峻。

鉴于平台在手游价值链中占据的强大话语权,任何排除平台的市场份额报告都有很强的误导性。

那发行商的利润率到底有多高呢?飞流的33%显然太高。目前上市公司中具有可比性的两家是云游(Forgame)和中国手游(CMGE)。

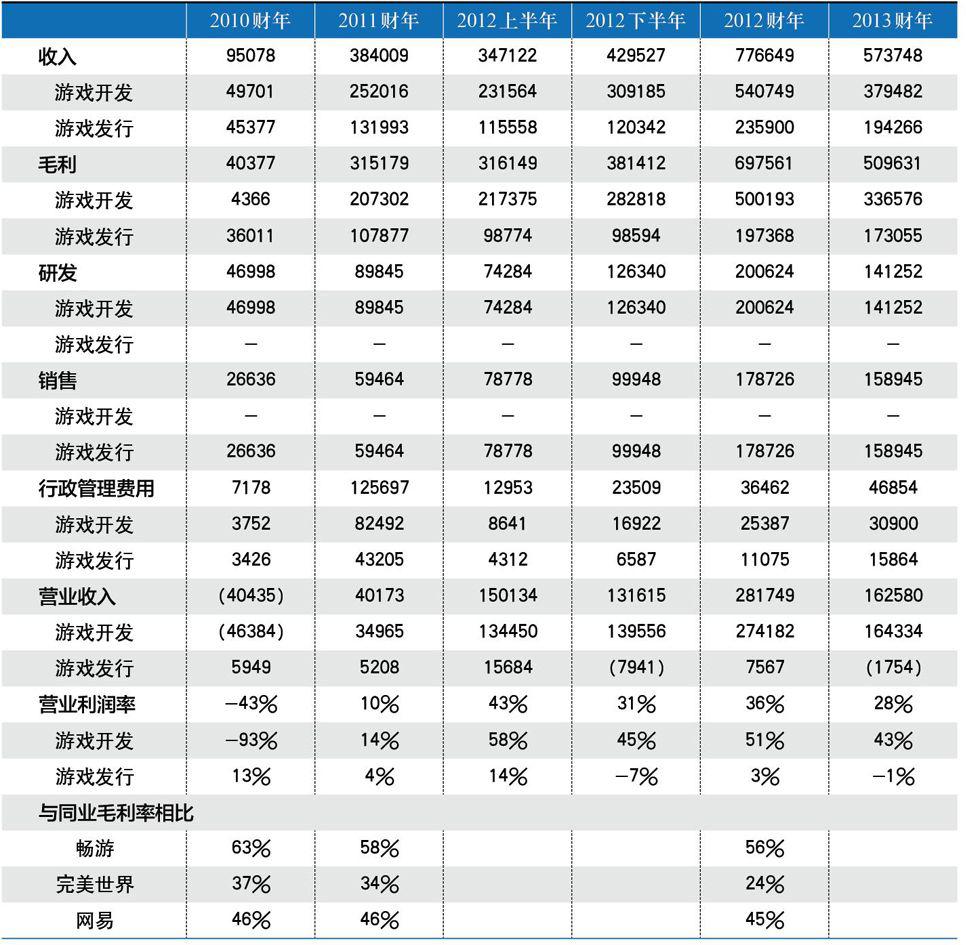

云游有对其游戏开发和游戏发行业务毛利率分开的披露,但是没有正式披露运营利润率。虽然如此,基于对开发和运营两个模式的成本结构的理解,我们可以自己做出合理的估计:研发(R&D;)基本上服务于游戏开发业务,所以全部划入开发业务,销售和推广(sales & marketing)基本上服务于发行业务, 所以全部划入发行业务,最后,行政管理费(general & admin)按收入比例分摊。这样的话,云游的分部利润率就不难估计了,如表1所示。

由此可见,云游的发行业务利润率稳步下降,在2010、2011、2012年分别为13%、4%、和3%。在此期间,游戏发行业务的收入大幅增长,从2010年的4500万美元涨到2012年的23600万美元。这块业务,可以说是越做越亏,边际利润率是负的。飞流所在的手游,比起云游所在的页游,渠道的力量更大,对发行和开发方的利润挤压更严重。

从另一个角度来分析,云游的游戏开发业务运营利润率应该和其他的游戏开发商应该是类似的。于是我们把上市的游戏开发商(畅游Changyou、完美 Perfect World和网易NetEase)的利润率摘录了下来,在表1的底部。可以看到,我们对云游的游戏开发业务的利润率的估计还是比较准的。这也从另一个角度说明我们对云游的游戏发行业务的利润率估计是合理的。

云游超低的发行利润率和飞流自称的高过30%的利润率形成了巨大的反差。我们还计算了手游发行兼开发商中国手游(CMGE)的运营利润率,如表2。

由于CMGE也有游戏开发业务,它的利润率理论上应该比纯发行商飞流要高。就算如此,它的利润率也呈现明显下滑趋势, 2012年只有20%。整体利润率的下滑趋势绝对反映了游戏发行这个商业模式的困难,这和我们听到的手游业内人士对发行业务利润空间在快速被挤压的看法是一致的。

飞流不仅利润率高得不能理解,而且它的高增长(如果是真的话)也很可能戛然而止。游戏CP人士指出,飞流主要的推广手段是在苹果商店上刷榜。由于官方苹果商店不把广告费作为一个收入来源,而是希望榜单是一个天然形成的真实反映应用流行程度的东西,所以刷榜成了在国内苹果官方商店推广应用的唯一手段。苹果公司知道这一情形,也不停地换应用排名算法来遏制这种欺骗手段。苹果商店2013年8月份最新一轮的算法改变已经造成很长一段时间刷不了榜了,飞流的主要推广手段也由此受到了很大冲击。

通过和国内几家手游CP的访谈,我们了解到飞流在iOS游戏上只能算是一个第二梯队的发行商。由于手游CP业的竞争白热化,这些创业者每天都要为生存搏斗,他们对游戏排名可谓了如指掌,对发行商的江湖地位自然很清楚。网秦短期内集中投入刷榜费用,可以一下子把一个新游戏刷上高位,但是一旦停止投入(由于费用很高),这个游戏能否持续呆在高位,就要看游戏本身的品质了。以网秦旗下游戏龙之召唤为例,这个游戏在一个月后就跌出前五十,另一个游戏武林盟主一个月后跌出前一百。

飞流自称它的应用商店有上千万的月活用户,也算得上是一个主要的手游分发平台。是吗?平台和发行是两回事,平台就是360手机助手,91应用商店,UC浏览器,豌豆荚这一类躺着收钱,但门槛很高的好生意,也是为什么百度巨资买下91的原因;发行是个被挤压得不行的中间人模式,也是飞流的实质。从捕鱼达人的平台收入贡献来看,飞流根本毫无踪影。

剩下的游戏推广方式是手机预装、媒体广告。这两条路都是没技术含量,砸钱的做法。

网秦急于收购飞流给自己转型,以至于对飞流的模式还没搞清楚就和华尔街讲故事了。2013年第一季度的电话会议上,网秦管理层关于飞流收入是按流水还是提成计,频频改口,还被迫下线一分钟。

以下是电话会议相关问答段落的中文版本。

分析师Mark Murphy:苏海,你说你们对游戏的收入预期是基于分成的。但我记得你在2012年Q4给出飞流收入预期时,说的是流水。你们有没有改变收入确认的方式?

苏海:没有,和Q4是一致的。

分析师:OK。你能告诉我Q2的收入该放入什么数字吗?环比增幅是多少?

此时,由于所谓的“技术故障”,管理层下线一分钟。

苏海:hello,马克。你还在吗?hello!

苏海:接线员?

苏海:hi,马克。

分析师:hi,我不知道你们何时断了线。

苏海:sorry,我们断了线。我只想澄清一下,我们以前给的预期是基于流水的。

分析师:这样的话,你们是不是改变了收入确认方式?你们以前的预期是基于流水的,而你们Q1的收入确认是基于分成的。是吗?

苏海:是的。如果我们Q1还是按照流水记,我们的游戏收入会更高。

分析师:OK。这个差别有多大呢?

苏海:大约20%-25%的增幅。

分析师:OK,OK。苏海你能不能解释一下,为什么现在换成更加保守的收入确认?

苏海:是啊,我想,我们采取了分成是为了体现我们更加保守的原则。

分析师:OK。那你们是否还预期Q2有很强的环比增长?

苏海:绝对是。

分析师:OK。

苏海:我的意思是,这对我们的净收入没有影响。

这段对话把公司管理层对飞流收入模式的错误理解揭示得淋漓尽致:第一,飞流的收入确认方法应该在一季度时已经很明白,因为2012年四季度已经包括了飞流的收入,是分成。而公司在一季度电话会上不知道。第二,公司说一季度给的飞流收入预期是流水,根本说不过去。因为四季度确认的是分成, 一季度给全年预期却用流水?第三,分成基本上是流水的50%,所以差别不是公司说的20%-25%。

最后,关于飞流广告收入的事。上述的卖方分析师(派杰的马克)在一篇报告中暗指飞流有积分墙这项“让人着迷(intriguing)”的业务。积分墙广告模式就是在玩游戏时,你可以付费继续前行,不想付钱的,那就到这个游戏里面的积分墙(一个屏幕里显示很多求推广的应用)里面免费下载几个乱七八糟的应用(游戏公司由此可以从那些应用公司按每个下载收费)就可以代替游戏内付费了。对用户来说,是用下载(即时间)换游戏币的做法,对游戏公司来说,是用广告收入代替道具收入的做法。

但是做这件事的基础是,网秦得有足够好的核心应用使得用户愿意忍受下载随机应用这种事情从而获得继续使用该核心应用的权利。网秦的安全软件显然不可能扮演这个载体的角色,因为已经有了很好的全免费安全软件360,而且网秦的安全软件在国内基本没有用户。它的游戏,就那两张排名曲线图来看,也没有什么大的用户基础来造成客观的广告收入。事实上,国内最大的积分墙业务运作者力美广告(顶级VC凯英KPCB和IDG投资的公司)告诉我们,飞流是他们积分墙的客户,而不是什么竞争对手。

综上所述,飞流虽然为网秦制造了很多想象空间,它实际的商业模式很脆弱,很有可能虚报了利润率和广告收入。

Wedge Partner卖方分析师前不久在一篇报告中惊呼:网秦通过音乐雷达(Music Radar)这款应用可以进军移动搜索,想象空间无限大!毕竟,奇虎一夜之间夺得了8%的桌面搜索流量份额,股价随后成为一个传奇。网秦是不是下一个奇虎?

不会的。任何搜索业的人士都会告诉你,搜索是要点点滴滴积累的。奇虎看似一夜成名,实际上周鸿祎早就在3721和雅虎中国时代就从事搜索,储备人才,暗暗研发很久了。网秦的管理层有过搜索的积累吗?没有。

音乐雷达这款应用可以识别用户哼唱的歌曲,然后给出匹配结果同时推荐歌曲,是有个商业模式在那里的。但这个应用,国内用户早就不稀罕了。百度、微信和Shazam音乐雷达早有了。而且网秦旗下的吟隆科技成立于2012年9月份,能在百度、微信的缝隙里拿到一杯羹吗?网秦又有多少股份?从未披露,不得而知。

最近,网秦CEO林宇号称音乐雷达累计下载达到了1500万,实际下载据我们估计只有十分之一左右。将几个主要应用分发渠道的统计数据加起来,大概推算出160万。

企业移动软件有戏吗?

网秦于2012和2013年两步收购了国信灵通,由此进入企业移动软件。国信灵通是一家小公司,没有得到过任何风投。它的收入大部分来自向企业客户分销手机,其次来自所谓的手机管理软件和相关服务。由于手机分销业务的毛利率很低,国信2012年的综合毛利率报出来的是25%,2013年上半年跃升为34%。

撇开所谓的软件和服务业务,光看一下国信的分销业务,它几乎没有库存,所以国信分销手机是用零库存在做流水生意。照理说,渠道商想在设备上赚几个点的毛利,总得有些附加值。这个代价基本上就是提供短期资金,说白了就是渠道用自己的资金买下设备,扛着库存,慢慢分销给客户,同时给设备商提供较快的回款。这样的话,任何流水模式必然涉及可观的库存,而不应该像国信这样零库存。

假定国信确实靠一些有中国特色的“资源”能在设备买卖上赚取一定利润,那这个利润率会有多少呢?神州数码是国内的设备分销龙头,其毛利率都只有5%,而且要扛着巨大的库存。照这个逻辑,国信这个小公司,零库存,代理黑莓和苹果这些现在或者曾经热卖的产品,还要赚设备分销利润,最多也只能有2%-3%的毛利率吧?

更可能的情况是,国信在设备分销上不赚钱,0%利润率。那么把这笔零利润率的收入计入网秦,唯一的目的就是可以大幅提升收入(revenue),而且可以包装成“企业移动”收入,便于给华尔街讲一个高速成长的“平台”故事。

另外,国信的非硬件(软件和服务)这块业务,国内的企业客户可能给这家小公司提供什么有战略意义的优质业务吗?网秦称,国信的客户是国内的蓝筹企业。这些蓝筹企业确实有很大的IT预算,但出于企业形象和风险规避需求,他们在软件和相关服务方面采购的首选都是海外供应商如IBM、萨普、甲骨文、埃森哲、德勤之类。

诚然,这些巨头们会分包给国内成百上千的中小型服务公司,但是他们拿走的肯定都是最肥的业务。在这种情况下,国信可能拿到什么业务呢?

我们从国信的在职和离职员工了解到,国信历史上的软件收入主要来自代理黑莓企业服务器系统(BES)。由于黑莓两年前就开始出现生存危机,这块业务已经萎缩得可忽略。现在,国信的非硬件收入基本上全是给企业客户定制开发软件(给安邦保险开展的就是度身定制的手机应用),而这块的毛利率在10%-15%左右,这就是软件外包业内俗称的“卖人头”业务。国信基本上没有MDM软件月费这块收入,但这块收入却是网秦管理层和投资人交流场合中给出的暗示,因为比起外包服务收入,软件收入是投资人非常喜欢的。网秦试图把国信和美国的MobileIron和AirWatch两家公司类比,可后两家是软件月费收入主导的公司,有很强的IP和在国际大企业客户中的口碑。

综合起来,国信收入中的硬件分销我们估计最多2%-3%的毛利率,定制软件开发我们了解是10%-15%的毛利率。这两块合起来,却被网秦报出34%的毛利率!就算黑莓服务器分销的毛利率高于这两块,我们可以肯定的是,这部分的占比在萎缩。这种情况下,网秦国信的毛利率却报出快速攀升的趋势,可能吗?

通过对网秦的新兴业务(手游、移动广告、企业软件)的深度分析,可见这些业务目前所处的竞争地位很薄弱,要靠其成就新网秦,只能说是一个梦想。